Каждое предприятие имеет имущество (товар, продукцию), и его необходимо учитывать. Для этого проводится ревизия, по результатам которой составляется инвентаризационная опись. Зачем это нужно? Какие формы бывают? В статье мы обо всем этом расскажем подробно. И отдельно остановимся на том, как правильно заполнить опись и каковы ее сроки хранения.

Благодаря статье вы узнаете, как оформляются документы при инвентаризации. А вы в курсе, что на основании ее данных не только ведется учет, но и платится налог на имущество? Да, открывая свою компанию, необходимо задумываться о таких вопросах, как отчетность в государственные органы и налоговые сборы.

А если в штате нет бухгалтера и он вам не нужен на постоянной основе? Тогда мы вам советуем воспользоваться аутсорсингом. Компании, предоставляющие бухгалтерские услуги, подготовят и сдадут всю отчетность в налоговый орган и государственные фонды за вас.

Опись инвентаризационная: разновидности бланков

Бланки инвентаризационных описей утверждены постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88.

В то же время для органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями были разработаны специальные формы инвентаризационных описей (сличительных ведомостей). Они утверждены приказом Минфина России от 30.03.2015 № 52н. Например, форма 0504087 инвентаризационной описи применятся для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов.

Чаще всего применяются следующие виды описей инвентаризационных:

- опись инвентаризационная основных средств (ИНВ-1);

Об особенностях оформления ИНВ-1 см. в материале «Унифицированная форма № ИНВ-1 — бланк и образец».

- опись инвентаризационная нематериальных активов (ИНВ-1а);

- опись инвентаризационная товарно-материальных ценностей (бланк ИНВ-3);

- акт инвентаризации наличных денежных средств (ИНВ-15);

Особенности заполнения ИНВ-15 раскрыты в материале «Унифицированная форма № ИНВ-15 — бланк и образец».

- акт инвентаризации дебиторской и кредиторской задолженности (ИНВ-17).

О порядке заполнения ИНВ-17 см. в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Порядок, нюансы и сроки проведения инвентаризации подробно описаны в Путеводителе по налогам «Практическое пособие по годовой отчетности» от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

В этой статье в качестве примера будет рассмотрен порядок заполнения описи инвентаризационной по НМА и ТМЦ.

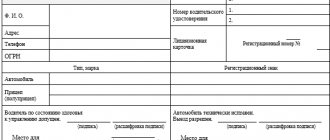

Инвентарная карточка учета основных средств

Инвентарная карточка – это документ, в котором отражается информация обо всех перемещениях основного средства. Ее оформляют в следующих ситуациях:

- С объектом ОС совершается какая-либо деятельность (с начало его постановки на учет);

- ОС перемещается внутри организации, переоцениваются, ремонтируется, выбывает;

- Первая запись в карточке делается во время принятия к учету или во время введения в пользование.

Инвентарная карточка учета основных средств позволяет решить множество важнейших задач, таких как:

- Упорядочивание сведений;

- Упрощение анализа сведений по ОС – для управляющего компании и иных работников, а также для проверяющих органов;

- Можно очень быстро составить статистические данные об объектах ОС.

Необходимые сведения для оформления карточки

Карточка учета ОС заводится на основании акта приема-передачи ОС. Из этого же документа в нее заносится часть информации о приобретаемом объекте. Также используются данные из сопроводительных бумаг.

Полный перечень сведений, необходимых для корректного заполнения карточки, приведен ниже:

- Полное наименование компании;

- Название обособленного подразделения, ОС которого отражаются в конкретном случае;

- Номер и дата формирования документа;

- Объект, а также его основные характеристики (дата постройки, производитель, номер и серия);

- Коды по ОКУД, ОКОФ и ОКПО;

- Заводской номер, инвентарный номер, номер амортизационной группы, номер паспорта;

- Дата принятия к учету и дата снятия с учета;

- Счет и субсчет;

- Код аналитического учета;

- Место, где располагается объект ОС;

- Организация-изготовитель объекта;

- Информация об ОС, известная на момент его принятия к бухучету;

- Сведения о переоценке;

- Данные о приеме;

- Сведения об изменении первоначальной цены;

- Небольшое описание-характеристика.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

Срок хранения карточек

Инвентарные карточки являются документацией первичной отчетности. В связи с этим, по отношению к ним действуют стандартные правила. Это значит, что после выбытия объекта, они должны храниться в организации не менее пяти лет. После этого карточки можно утилизировать.

Опись карточек

Опись инвентаризационных карточек является для организаций обязательной процедурой, которую необходимо проводить раз в несколько лет. Основной целью этого является регистрация ИК.

Данная процедура поможет удостовериться в том, что все документы находятся в целости и сохранности. Регистрация в обязательном порядке должна осуществляться в полном соответствии со счетами бюджетов учета.

При выбытии объекта ОС обязательно отражаются следующие сведения:

- Дата выполнения операции – год, число и месяц;

- Порядковый номер по книге регистрации операций.

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.

Похожие статьи

- Составляем инвентаризационную опись — бланки и образцы

- Инвентаризационная опись нематериальных активов (образец)

- Инвентарная карточка учета основных средств

- Инвентарная карточка учета основных средств

- Инвентаризационная опись нематериальных активов (образец)

Порядок заполнения инвентаризационной описи на примере бланка ИНВ-1а (скачать)

В бланке описи инвентаризационнойпо форме ИНВ-1 представлена информация об НМА фирмы.

ВАЖНО! Во время проведения инвентаризации следует убедиться в правильности отнесения объекта к НМА.

Как правило, составляется 2 экземпляра описи инвентаризационной. В шапке фиксируется информация о сроках проверки, а также о документах, обосновывающих начало ее проведения. После этого приводится расписка об оприходовании и списании НМА ответственными лицами.

В табличную часть описи инвентаризационной вносится информация по объектам в соответствии с данными бухучета и фактическим наличием. В случае возникновения отклонений факта от учетных данных это указывается в описи.

Инвентаризационная опись — пример и образец заполнения ИНВ-1а вы можете скачать на нашем сайте:

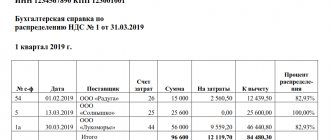

Рассмотрим пример заполнения инвентаризационной описи по форме ИНВ-3.

Структура документа

Вне зависимости от того, какой бланк инвентаризационной ведомости используется на предприятии (разработанный организацией самостоятельно или утвержденный Госкомстатом), в нем должны присутствовать:

- Счета учета.

- Сведения о выявленных при ревизии расхождениях. Они указываются в денежном выражении.

- Информация о стоимости испорченных материалов и товаров.

- Сведения о пересортице, списании, обнаруженных потерях по вине материально-ответственных сотрудников. Эти данные указывают в рублях.

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Опись инвентаризационная товарно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. Заполнение инвентаризационной описи может осуществляться с применением компьютерной техники или вручную. На 1-м листе перед таблицей материально-ответственные лица проставляют свои подписи. Данные в графы 1–9 таблицы описи инвентаризационной вносятся на основании имеющихся у налогоплательщика сведений.

ВАЖНО! В графе 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Графы 10 и 11 описи инвентаризационной отражают фактическое наличие объектов, а значения в графах 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте:

Когда проводится инвентаризация

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

если планируется передача собственности в аренду, ее продажа либо выкуп- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Итоги

Контроль соответствия реальной информации и сведений, отраженных в учетных данных, по оборотным и внеоборотным активам, а также по краткосрочным и долгосрочным обязательствам, позволяет избежать ошибок в бухгалтерском и налоговом учете. С выполнением этой функции поможет справиться корректное составление инвентаризационных описей.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нюансы оформления

В инвентаризационной ведомости должна присутствовать информация о самом предприятии, на котором проводится ревизия. Если проверка выполняется в отдельном подразделении (цехе, отделе), указывается и его наименование.

В ведомости должны присутствовать сведения не только отдельно по каждому учетному счету, но и общие данные по суммам выявленных излишков или недостач. По итоговому результату корректируется информация в бухгалтерской отчетности.

Сведения, отраженные в ведомости, должны подтверждаться подписями ответственных сотрудников, руководителем, членами ревизионной комиссии.

Особенности взыскания

Недостачи сверх установленных норм убыли оформляются на виновных сотрудников и должны компенсироваться ими. Сверхнормативные недостачи могут быть отнесены в состав производственных затрат, если не удалось установить виновных или было отказано во взыскании.

В любом случае, факты должны подтверждаться документами. Если, к примеру, было отказано в удовлетворении требований о взыскании с виновных причиненных предприятию потерь, доказательством этого служит решение суда или постановление следственного органа.