Пояснительная записка к бухгалтерскому балансу — это документ, который ранее входил в состав годовой бухгалтерской отчетности организаций. Сейчас же обязательными являются «Пояснения»: разберемся, в чем разница и как заполнить нужный документ.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу за 2021 год в составе годовой отчетности. Однако, в большинстве случаев без нее не обойтись. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. Ведь при несоответствии данных с указанными в самом отчете у налоговой службы могут возникнуть вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2021, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2021 год нужно по обновленным формам, а сдавать — исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О нюансах составления пояснений к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности за 2021 год, чтобы узнать все подробности данной процедуры.

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ);

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ);

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Пояснительная записка к бухгалтерской отчетности

Образец показывает, как может выглядеть документ, более точное название которого — «Пояснения к бухбалансу», мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2019 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2021 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель, 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30 % доли собственности в УК.

ООО «Молоко» — учредитель, 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

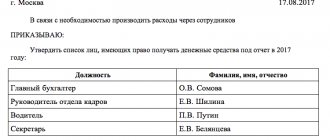

- 12 марта 2021 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2021 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2020 г.;

- 25 мая 2021 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2018 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2021 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2019 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная дебиторская задолженность, в том числе: 2019 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 — 5617,1 — (7707,9) (14,4) — 2975,2 — Всего долгосрочная дебиторская задолженность, в том числе: 2019 г. 50 000,0 — — — — — — 50 000,0 — по беспроцентным займам 40 000,0 — — — — — — 40 000,0 — ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31 декабря 2021 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2021 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2018 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2021 года, по сроку: 12.01.2020). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2020.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как показывает наш пример пояснительной записки к бухгалтерскому балансу) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Образец универсального бланка пояснительной записки

Юридическое значение объяснительных

Подобные записки имеют существенное правовое значение, особенно если дело касается трудовых отношений. Согласно Трудовому кодексу РФ, объяснения работника – обязательная часть процедуры привлечения к дисциплинарной ответственности. До тех пор, пока не получена объяснительная записка (если не истек срок ее предоставления, указанный в предыдущей главе) никакие меры к работнику приняты быть не могут.

Важен не только сам факт предоставления объяснения, но и его содержание. На основе записки работодатель может как применить максимально возможное взыскание, так и отменить наказание работника полностью. Другими словами, если вы опоздали на работу или не выполнили какое-либо поручение по уважительной причине, то объяснительная может спасти вас от кары работодателя.

В то же время написание объяснительной не является обязательным для работника, он может отказаться от этого без каких-либо правовых последствий (за исключением того, что работодатель будет принимать решение, основываясь либо только на собственной оценке ситуации, либо на оценке свидетелей и других участников события).

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Причины запроса пояснений налоговой

Инспектор при проведении камеральной проверки вправе запросить от организации письменные пояснения о выявленных расхождениях. В п.3 ст.88 НК РФ указаны основные причины, когда придется дать объяснение случившегося:

| В отчете выявлены ошибки | Инспектор может направить уведомление и попросить пояснений либо предоставить в налоговую уточненную отчетность. |

| В уточненном декларации суммы намного ниже, чем в первоначальном документе | Сотрудник госучреждения может заподозрить фирму в умышленном занижении налоговой базы и потребует письменных объяснений внесенных изменений. |

| В отчете на прибыль отражены убытки | Если бухгалтер предприятия знает, что компания несет убытки, то лучше заранее подготовить сообщение о факторах, повлиявших на сложившуюся ситуацию. |

Руководство фирмы должно направить мотивированный ответ на запрос в течение 5 дней с момента получения уведомления.

Этапы написания

Процесс составления пояснительных записок делится на несколько этапов:

- Формирование плана. По нему придумывается оптимальный текст. Все пункты должны располагаться в строгой последовательности. Первоначально заполняется титульный лист, после чего делается аннотация. После включается оглавление и ведение, а только потом идет основной текст, разбитый на отдельные главы. Все листы обязательно нумеруются, а в конце делается заключение и оставляется список литературы. При необходимости прикрепляются приложения.

- Создание черновика. Перед формированием актуального текста желательно сделать черновик. Он основывается на целях и задачах, поставленных при написании дипломного проекта. Обязательно оцениваются и анализируются книги, которые использовались студентом. Центральным элементом записки выступает задача научно-исследовательской деятельности, которая должна быть достигнута выпускником. Все выводы, имеющиеся в документе, подкрепляются схемами, таблицами и правильными расчетами.

- Написание основного текста. В ведении указывается причина выбора конкретной цели, а также перечисляются поставленные задачи. В заключении приводятся сведения о достижении целей создания проекта. Обычно бакалаврами делается записка на 30 страниц, а для магистров увеличивается объем до 80 страниц. Сюда включается не только текст, но и приложения, титульный лист, рисунки и дополнительные материалы.

От правильности составления данного документа зависит восприятие всей работы аттестационной комиссией.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

| Причина | Пояснение |

| Техническая причина | Руководство фирмы может выявить, что налог был исчислен верно, но при оплате в платежных документах были указаны неверные реквизиты, например, в КБК или ОКТМО. В этом случае потребуется написать заявление об уточнении платежа. Если он пройдет текущей датой, а не фактическим числом оплаты, то придется оплатить пени за несвоевременную уплату. |

| Между периодом начисления и уплаты НДФЛ имеется расхождение | В п.6. ст.226 НК РФ регламентировано, что плательщик налогов должен перечислить сумму на следующий день после выплаты заработной платы. В тех случаях, когда зарплата перечисляется в последний день отчетного квартала, а налог перечисляется уже в следующем периоде, потребуется пояснить ситуацию. Но, такой факт не является нарушением закона. |

В указанных случаях финансовых санкций удастся избежать, главное своевременно ответить на уведомление и принять меры предоставления разъяснений.

Отдельные пункты: содержание и основная часть

Если рассматривать более подробно отдельные пункты пояснительной записки, то следует сказать, что содержание ее должно полностью совпадать с содержанием дипломной работы. Что касается основной части, то здесь раскрываются лишь основные сведения и полученные выводы. Описывать исследование не нужно.

Касательно введения, то в нем уместно объяснять, почему ваш выбор пал именно на эту тему. Что в ней особенного, и почему она вас заинтересовала. Не забудьте упомянуть, в чем актуальность темы и ее ценность.

Не лишним будет и упоминание о трудностях, с которыми вы столкнулись во время исследования. Расскажите, как вы смогли с ними справиться, и что вам помогло в этом.

Чтобы правильно составить пояснительную записку, необходимо предварительно разработать план.

Кстати! Для наших читателей сейчас действует скидка 10% на