В 2021 году суточные облагаются страховыми взносами, как и прежде. Однако подвижки в правовом регулировании этих обязательных платежей наложили свой отпечаток. Как облагать суточные страховыми взносами и в пределах каких нормативов? Облагать ли взносами сверхнормативные суточные? Как показывать в 2021 году суточные в едином расчете по страховым взносам? Ответим на вопросы, а а также расскажем, чем суточные похожи на подоходный налог и как они облагаются страховыми взносами в 2021 году.

На что обращать внимание в 2021 году

В 2021 году бухгалтерам имеет смыл быть более внимательными в отношении сверхнормативных суточных: страховые взносы на них начислять придется. И тут главное не запутаться. Ведь раньше, в 2016 году и ранее, от вносов были свободны любые суммы суточных. Главной гарантией выступало то, что их максимальные значения прописаны:

- В коллективном договоре.

- Положении о командировках или ином внутреннем акте.

Однако в 2021 году придется отчислять в казну страховые взносы с суточных сверх норм. При этом нормативы по суточным остались на прежнем уровне (п. 2 ст. 422 НК РФ):

- для служебных поездок по России – до 700 рублей;

- для иностранных командировок – до 2,5 тыс. рублей.

Таким образом, суточные в 2021 году облагаются страховыми взносами при превышении этих значений.

По закону суточные – это дополнительные затраты в связи с пребыванием не в месте постоянного жительства (ст. 168 ТК РФ).

Как видно, законодатели приравняли нормативы по суточным, которые уже давно действуют в отношении подоходного налога. Поэтому из указанной нормы главы НК РФ о страховых взносах дана прямая отсылка к третьему пункту статьи 217 НК РФ.

Подробнее ознакомьтесь в статье: «Правила для сверхнормативных суточных».

НДС в авиабилетах с 1 октября 2021

Размер ставки НДС по авиабилетам зависит от вида перевозок: внутренние или международные.

Действующая ставка НДС на авиаперевозки по внутренним рейсам составляет 10 %. Исключением являются рейсы в Крым, Калининградскую область и на Дальний Восток, на которые действует ставка 0%.

С 1 октября обнуляется ставка НДС

на региональные воздушные перевозки в обход Москвы и Подмосковья (Федеральный закон от 06.06.2019 N 123-ФЗ).

Мнение эксперта

Ильин Георгий Северинович

Практикующий юрист с 6-летним опытом. Специализация — уголовное право. Преподаватель права.

10-процентная ставка налога сохраняется для рейсов, у которых хотя бы один пункт маршрута (место назначения, отправления либо пересадочный пункт) находится в Москве или Московской области.

Но если местом отправления или назначения авиаперевозки является Крым, Севастополь, Калининградская область или Дальневосточный федеральный округ, то применяется ставка НДС 0%, даже если самолет летит через московские аэропорты.

Для международных авиаперевозок пассажиров и багажа НДС рассчитывается по ставке 0%.

Обратите внимание

В 2021 году страховые взносы нужно продолжать начислять на выплаты по трудовым соглашениям и гражданским договорам. Это регулирует статья 420 НК РФ. Но довольно часто возникает вопрос: облагаются ли суточные страховыми взносами?

Выплаты, которые не подпадают под взносы, в 2021 году не изменились. Они зафиксированы в статье 422 Налогового кодекса. При этом не облагаются в 2021 году страховыми взносами суточные в части Фонда соцстраха по производственным травмам. Любые размеры таких суточных свободны от таких взносов.

Общее понятие суточных расходов

Суточные расходы – это денежные средства, которые предоставляются сотруднику в качестве дополнительных расходов на оплату жилья, а так же питания вне места питания.

При отправке сотрудника в командировку ему обязательно выплачивают суточные за каждый день, который он проведет в командировке.

Размер суточные не регламентируется законом. Но согласно п. 11 Положения, утвержденного Правительством РФ от 13.10.2008 №749, предприятие должно обеспечить командированного сотрудника средствами, которые он может потратить на проживание и транспорт.

В суточные входят такие расходы как:

- Транспортные расходы;

- Расходы на проживание;

- Расходы на питание

- Затраты на телефонные разговоры по служебной необходимости, интернет, банковские или почтовые услуги и т.д.

В командировке сотрудник может потратить суточные денежные средства на любые цели, и при этом не должен за них отчитываться.

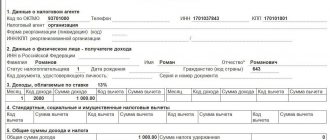

Как показывать суточные в едином расчете по страховым взносам

Всю сумму суточных отразите расчете по страховым взносам по строке 030 подраздела 1.1 приложения 1 к разделу 1. Сумма суточных в пределах норматива страховыми взносами не облагается. Поэтому отразите ее по строке 040 подраздела 1.1 приложения 1 к разделу 1. Аналогично отразите по строкам 030 и 040 подраздела 1.2 и по строкам 020 и 030 приложения 2. Таким образом, в облагаемую базу по строке 050 попадет только облагаемая часть суточных.

В подразделе 3.2.1 раздела 3 сумму суточных отразите:

- по строке 210 укажите всю сумму суточных (в пределах норм и сверх норм);

- в строку 220 включите только облагаемую сумму, то есть сверх норм.

Какие суточные считаются выданными сверх нормы

В новых нормативных акта по суточным расходам говорится о том, что суточные, которые предоставляются в рамках ограничения, то с них не удерживается подоходный налог и отчисляются страховые взносы.

Ограничения по суммам вот такие:

- 700 рублей – командировка по территории РФ;

- 2500рублей – командировка за границей.

Суточные, которые выдаются на заграничную командировку могут выдаваться и в иностранной валюте. Только при этом на день выдачи их необходимо перевести по курсу на рубль. Сразу возникает вопрос, на какой день необходимо делать перерасчет валюты в рубль и отсюда будет установлена сумма, которая выдана сотруднику и имеется ли превышение лимита по суточным размерам и необходимо ли с них уплачивать налог и начислять страховые взносы? Согласно письма, Минфина России от 16.03.2017 № 03-15-06/15230, перерасчет необходимо осуществлять на дату, когда утверждается авансовый отчет о командировке.

Таким образом, с 2021 года с величины сверхнормативных суточных следует удерживать не только налог на доходы физлиц, но и начислять страховые взносы на пенсионное, медицинское и социальное страхование (ОПС, ОМС и ОСС (в части страхования по нетрудоспособности и материнству)).

Важное разъяснение от ФНС про суточные в расчетах по взносам

Налоговики хотят, чтобы компаний сдавали уточненные расчеты по страховым взносам в 2021 году. Это касается тех организаций, которые не полностью указали в отчете необлагаемые выплаты или не указали вовсе. В частности – не включили в отчет суточные (письмо ФНС от 24.11.2017 № ГД-4-11/23829).

Как мы уже сказали, лимит для суточных — 700 руб. за день командировки по России и 2500 руб. за день в заграничной командировке (ст. 217 НК). В пределах этих сумм компания не облагает суточные страховыми взносами (п. 2 ст. 422 НК). А значит, такие суточные не влияют на расчет страховых взносов (п. 1 ст. 421 НК). Но Порядок заполнения расчета по страховым взносам говорит, что в отчет нужно вписать все выплаты сотрудникам, включая те, которые не облагают страховыми взносами (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Необлагаемые суммы указывают в строках 040 подразделов 1.1, 1.2, а также в строке 030 приложения 2 раздела 1. Так сказано в Порядке заполнения расчета по страховым взносам.

Налоговая не вправе штрафовать за расчет по взносам, если вы не указали в нем необлагаемые выплаты или указали, но не полностью. Ведь компания не занижает базу по взносам. Штрафов не должно быть и в том случае, если не сдали уточненку.

Когда платить – сроки уплаты

Суточные выдаются сотруднику непосредственно перед отъездом в командировку.

По возвращению из поездки сотрудник обязан предоставить работодателю авансовый отчет, в котором отражен перечень его расходов, подтвержденный первичной документацией – чеками, билетами и т.д.

Специалист отдела бухгалтерии определяет сумму командировочных расходов, выплаченную трудящемуся сверх лимита.

Удерживает с нее необходимые налоги и страховые взносы.

Потому как суточные выдаются перед командировкой, рассчитанные в последующем страховые взносы могут быть удержаны из ближайшей заработной платы сотрудника.

Вывод на 2021 год

Сумма выданных работнику суточных не облагается страховыми взносами:

- на пенсионное, медицинское страхование и по ВНиМ – в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ);

- на страхование от несчастных случаев – в размере, определенном в коллективном договоре или в локальном нормативном акте организации (п. 2 ст. 20.2 Закона № 125-ФЗ, ч. 4 ст. 168 ТК РФ, Письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Сумма суточных, превышающая установленные нормы, подлежит включению в базу для исчисления страховых взносов.

Если страховые взносы с рассматриваемых выплат вы не начислите, есть риск привлечения вас к ответственности в виде штрафа и начисления пеней (ст. 75 и ст. 122 НК РФ, ст. 26.11 и ст. 26.29 Закона № 125-ФЗ).

Читать также

10.11.2016

Размер суточных расходов

Размер суточных расходов не устанавливается на законодательном уровне. Предприятие самостоятельно устанавливает суточные расходы в своих внутренних нормативных актах, например это может быть Положение о командировках.

На законодательном уровне установлен максимальный размер суточных выплат и это излагается в абз. 12 п.3 ст. 217 НК РФ, с которых не уплачивается подоходный налог, а именно:

- Командировка по территории РФ – 700 рублей;

- Командировка за территорией РФ – 2500 рублей.

Если предприятие устанавливает размер суточных в своих внутренних нормативных актах 1200 рублей, тогда необходимо заплатить подоходный налог с суммы 500 рублей.

Законные основания

Согласно действующему законодательству, суточные, размер которых указан в локальном нормативном акте или же коллективном договоре, не требуют обложения страховыми взносами. Объяснить это можно действием статьи Трудового кодекса № 168, которая предусматривает определение в указанных бумагах суммы возмещения расходов, которые могут быть связаны со служебными поездками.

В итоге, если в договорах указывается выплата суточных в размере, к примеру, 2 тысяч рублей — то данная сумма должна быть выплачена полностью, без вычета каких-либо взносов.

Администрирование порядка расчетов, а также уплаты страховых взносов, исключая те, что производятся «на травматизм», с 2021 года осуществляется Федеральной налоговой службой. В результате такого изменения в Налоговом кодексе появилась новая глава № 34 «Страховые взносы».

В указанной главе можно найти, что в командировочных поездках суточные не облагаются страховыми взносами, которые предусматривает пункт 3 в статье 217 НК РФ. Последний гласит о том, что к доходам, которые не требуют налогообложения, относятся суточные, которые имеют размер меньше 700 рублей при нахождении на территории страны, и менее 2,5 тысяч — за границей.

Упомянутые взносы «на травматизм» не попадают под управление налогового законодательства. Кроме того, они также не внесены в изменения в статье 20.2 ФЗ, которая предусматривает перечень выплат, не облагаемых взносами. Поэтому производить их начисление необходимо на ту часть суточных, которая превышает сумму, что фиксируется в локальном акте или же коллективном договоре.

Общие моменты

Норматив суточных по разным регионам нашей страны действует общий. Это означает, что в текущем году ограничений на суточные в различных регионах России нет.

Размер суточных в обязательном порядке должен быть закреплен в локальных актах руководства организации. Таким образом, фирма сама определяет норматив суточных, принимая его в расходах по упрощенной системе налогообложения.

В прошлом, 2021 году также лимитов по суточным введено не было.