Налоговые уведомления

Порядок и сроки уплаты налогов отличается в зависимости от того, какой статус имеет лицо. Юридические лица обязаны самостоятельно рассчитывать сумму отчислений, которая будет зависеть от системы налогообложения, выбранной при регистрации предприятия. Физические лица избавлены от этой обязанности, и все выплаты должны осуществлять на основании налоговых уведомлений, которые присылаются по почте. Расчет суммы происходит на основании данных, которые подаются либо самим гражданином, либо государственными службами и органами.

Налоговые уведомления представляют собой официальное решение, которое содержит в себе следующую информацию:

- расчет налоговой базы;

- налоговую ставку;

- сумму, подлежащую перечислению;

- сроки уплаты налогов физлицами в 2021 году.

Другими словами, все данные, необходимые для перечисления с расшифровкой начислений указываются в документе, и налогоплательщику необходимо лишь перечислить указанную сумму. Налоговые уведомления присылаются гражданам по нескольким видам сборов:

- налог на транспорт;

- земельный налог;

- налог на имущество физических лиц.

В некоторых случаях обязанность по информированию контролирующих органов о наличии недвижимости или автомобиля ложится на собственника. Это необходимо сделать тогда, когда налоговые уведомления за отчетный период не были получены. Сроки получения решения не должны быть менее одно месяца до конечной даты уплаты налога. В некоторых случаях возможна отсрочка и рассрочка уплаты налога, о чем будет рассказано ниже.

Календарь бухгалтера 2021 — часть веб-сервиса

Вы можете не бояться пропустить дату отчета или выплаты налогов: календарь бухгалтерской отчетности встроен в Контур.Бухгалтерию. Сервис заранее выводит напоминания и подсказки о том, когда и какую отчетность нужно подготовить и сдать.

Контур.Бухгалтерия — это дружелюбный онлайн-сервис для удобного ведения бухгалтерии, который автоматизирует подготовку отчетности и берет на себя часть рутинных задач бухгалтера. С нами вы можете вести учет, легко рассчитывать зарплату, пособия и больничные, отправлять электронную отчетность в ПФР, ФСС и ИФНС. Ознакомьтесь с возможностями сервиса бесплатно в течение 14 дней, пользуйтесь нашим календарем — и ваша отчетность всегда будет на “отлично”!

Получите юридическую консультация по налоговому праву

Сроки уплаты налогов физлицами в 2021 году

Как уже говорилось, сумму, подлежащую к отчислению, граждане не рассчитывают сами, все расчеты ведет налоговая служба. То же самое правило распространяется и на личное имущество индивидуальных предпринимателей. Те налоги, которые ИП обязан выплачивать в казну как работодатель, являясь в этом случае налоговым агентом, и сдавая отчет НДФЛ по наемным работникам, это одна часть сборов. Другая часть выплачивается в соответствии с осуществляемой деятельностью и выбранной системой налогообложения.

Сроки уплаты налога на имущество физических лиц должны четко соблюдаться, так как подобные нарушения караются административным штрафом. Несвоевременная уплата НДФЛ может повлечь за собой двадцати процентный штраф от суммы неуплаченного сбора.

Уплата НДФЛ в 2021 году должна осуществляться не позднее первого декабря, причем отчетный период будет рассчитываться за предыдущий год. Соответственно, за текущий год налоги будут оплачиваться в следующем календарном году.

Несвоевременная уплата НДФЛ без последствий возможна лишь в том случае, если у плательщика имеются веские причины для пропуска срока. То есть, в этом случае предоставляется отсрочка и рассрочка уплаты налога. Кроме того, если налоговые уведомления не были получены до 1 декабря, то физическое лицо должно обратиться в органы налоговой службы самостоятельно, и в таком случае несвоевременная уплата НДФЛ не будет считаться таковой. Новые сроки сдачи отчетности приняты еще в 2021 году, и для тех граждан, которые уже сталкивались с этой процедурой, никаких сложностей возникнуть не должно.

Имущественные налоги

Срок уплаты физлицами имущественных налогов (земельного, транспортного и налога на имущество) в ст.ст. 363, 397, 409 НК РФ установлен не позднее 1-го декабря года, следующего за прошедшим налоговым периодом, который равняется году. Эти налоги платят после того, как ФНС присылает соответствующие налоговые уведомления. Они должны быть направлено не позже, чем за 30 дней до наступления срока уплаты налога (Письмо ФНС России от 11.01.2016 N БС-4-11/[email protected]). Важно знать, что физические лица уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления (п.3 ст. 363, п.4 ст. 397, п.3,4 ст. 409 НК РФ). Уплатить налог без уведомления можно на сайте ФНС с помощью сервиса «Уплата налогов физических лиц».

Согласно ч. 2.1. ст. 23 НК РФ, если налогоплательщики не получили уведомление, они обязаны сообщать об имеющихся у них объектах недвижимого имущества и (или) транспортных средств в налоговый орган по своему выбору (Приказ ФНС России от 26.11.2014 N ММВ-7-11/[email protected]). Это необходимо сделать до 31 декабря года, следующего за отчетным, в том числе после истечения предельного срока уплаты транспортного налога, земельного налога и налога на имущество физических лиц, установленного п. 1 ст. 363, п. 1 ст. 397, п. 1 ст. 409 Кодекса. Например, лицо обязано уплатить транспортный налог до 1 декабря 2021 г., но не получило уведомление, тогда сообщение нужно направить до 31 декабря 2021 г. В соответствии с п. 3 ст. 129.1 НК РФ несвоевременное представление налогоплательщиком такого сообщения влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (<�Письмо> ФНС России от 29.03.2017 N БС-4-21/5840).

Отчет НДФЛ для физических лиц

В каких случаях граждане обязаны сами обращаться в налоговые органы для подачи декларации? Закон устанавливает, что отчет НДФЛ для физических лиц должен подаваться если:

- была совершена продажа транспортного средства или объекта недвижимости, которыми гражданин владел меньше трех лет;

- имел место договор дарения имущества от посторонних лиц, не имеющих с одариваемым родственных связей;

- гражданин получил выигрыш от игр, связанных с риском (например, лотерея);

- был получен доход по возмездному договору (аренда, оказание услуг, и т.д.) или трудовому договору с лицом, которое не является налоговым агентом;

- получение дохода происходит от лиц, осуществляющих свою деятельность за пределами РФ (то есть от иностранных источников).

Отчет НДФЛ для физических лиц, то есть декларация, имеет свои сроки подачи в налоговые органы. Гражданин должен отчитаться до 1 мая текущего года за предыдущий период. Уплата НДФЛ в 2021 году может и не совпадать со сроком подачи декларации, главное, чтобы все платежи были погашены до 15 июля. Если же этот день припадает на выходные, то конечным сроком уплаты налогов физлицами в 2017 году будет следующий рабочий день.

Новые сроки сдачи отчетности коснулись лишь налогов на доходы граждан, а что касается имущественных налогов (транспортного, земельного, и т.д.), то оплачивать их необходимо, как и прежде, до 1 декабря.

Налог на недвижимость с 2021 года, точнее на доход, полученный от ее продажи или получения в дар, также несколько изменился. Изменения коснулись расчета суммы, требуемой к перечислению. Теперь вся недвижимость, которая была продана в 2021 году, облагается налогом по новым правилам. Налог на недвижимость с 2021 года можно рассчитать одним из двух способов, выбирая большую сумму:

- цена проданного объекта по договору отчуждения;

- кадастровая стоимость объекта.

Необходимо учитывать, что кадастровая стоимость берется на первый день отчетного периода, и не полностью, а в размере 70% от суммы. Таким образом, налог на недвижимость с 2021 года стало сложнее уменьшить, так как при расчетах должна браться наибольшая сумма.

Ответственность за пропуск сроков уплаты налогов

Пропуск срока подачи декларации по НДФЛ наказывается штрафом в размере 5 % от суммы налога за каждый полный или неполный месяц со дня, когда она должна была быть подана, но в пределах 30 % указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ). А неуплата налогов в срок влечет штраф по ст. 122 НК РФ — 20 % от неуплаченной суммы налога, и 40 %, если деяние совершено умышленно. За просрочку уплаты налога также предусмотрена обязанность уплаты пени в размере 1/300 ставки рефинансирования (ключевой ставки) ЦБ РФ начисляется за каждый календарный день просрочки, начиная со следующего за тем днем, когда он должен был быть уплачен.

В субъектах РФ, где налоговая базы по налогу на имущество физлиц определяется по кадастровой стоимости, может быть принят закон, по которому на сумму недоимки по налогу за период 2015 года, пеня начисляется начиная с 1 мая 2021 года (п. 4.1 ст. 75 НК РФ).

По материалам «Юридической Консультации онлайн»

Отсрочка и рассрочка уплаты налога

Несвоевременная уплата НДФЛ наказывается штрафами, но не всегда. Порядок и сроки уплаты налогов может быть нарушен, если причины этого будут вескими. Любой гражданин может написать ходатайство об отсрочке и рассрочке уплаты налогов, если имеются следующие основания, предусмотренные законом:

- плательщику был нанесен ущерб в результате обстоятельств непреодолимой силы (природные катаклизмы, аварии, и т.д.), что должно быть засвидетельствовано документально соответствующими органами (структурами МЧС или муниципальными органами власти);

- тяжелое финансовое положение, которое не позволяет сделать отчисления в налоговую службу в полном объеме.

В первом случае сумма задолженности замораживается, то есть на весь период отсрочки она остается прежней, а во втором случае на всю сумму долга производится начисление процентов на весь период отсрочки. Новые сроки сдачи отчетности оговариваются после рассмотрения заявления и будут указаны в соответствующем решении.

В некоторых случаях возможно предоставление отсрочки и рассрочки уплаты налогов и по другим причинам. Такие основания могут устанавливаться на уровне местных органов контроля и власти, которые имеют право на самостоятельное принятие подзаконных актов такого порядка.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать Задать вопрос юристу

Сроки сдачи декларации и уплаты налога по УСН за 2020 год

Исходя из вышеизложенных правил, конкретные сроки для сдачи отчета и уплаты УСН в 2021 году определяются следующим образом.

Для авансовых платежей, не зависящих от того, кто их платит, сроки уплаты УСН-налога 2021 будут едиными для юрлица и ИП:

- 26.04.2021 — срок уплаты УСН за 1 квартал 2021 года;

- 26.07.2021 — срок уплаты УСН за полугодие 2021 года;

- 25.10.2021 — срок уплаты УСН за 9 месяцев 2021 года.

А вот сроки уплаты итогового УСН-налога за 2021 год, привязанные к срокам подачи декларации, для юрлица и ИП окажутся различными:

- 31.03.2021 истекает срок сдачи декларации и уплаты упрощенного налога за 2021 год для юрлиц;

- 30.04.2021 — последний день срока сдачи отчета и уплаты УСН-налога 2021 для ИП.

Таким образом, сдать отчетность и уплатить налог нужно будет точно в срок.

О том, как заполнить декларацию по УСН за 2021 год и где , читайте в статьях:

- «Бланк декларации по УСН за 2021 — 2021 годы»;

- «Как заполнить декларацию по УСН».

Что такое налоги на имущество?

Практически у каждого в собственности есть какое-либо движимое или недвижимое имущество. Что-то купленное самостоятельно, что-то доставшееся по наследству. Согласно законодательству Российской Федерации, определенные виды имущества облагаются налогом. Обязанность гражданина платить их закреплена в ст.57 Конституции РФ.

Итак, по порядку.

Налог на движимое имущество (транспортные средства, зарегистрированные в установленном порядке) – для физических лиц заменен на транспортный налог. Граждане, имеющие в собственности зарегистрированные транспортные средства, оплачивают его в соответствии с налоговыми ставками, устанавливаемыми субъектами РФ. Ставки зависят от мощности двигателя (л.с.), реактивной тяги (кгс) или вместимости (тонн). Чем больше мощность двигателя, тем выше коэффициент и сумма к оплате.

Налог не платят владельцы грузовиков грузоподъемностью более 12 тонн, зарегистрированных в системе «Платон», если сумма, оплаченная ими через эту систему, равна или превышает рассчитанный размер транспортного налога.

Налог на землю

Его плательщиками являются лица, обладающие земельными участками на основании права собственности, права бессрочного пользования или права пожизненного наследуемого владения.

Размер налога устанавливается субъектами федерации, но не может превышать:

- 0,3% для земель сельхоз назначения, ИЖС, садовых, дачных, подсобных хозяйств.

- 1,5% — для прочих земельных участков.

От его оплаты освобождаются малые народы Севера, Сибири и Дальнего Востока, проживающие на своих исконных территориях.

Налог на недвижимое имущество

Объектом налогообложения являются: жилые дома и помещения (квартиры/комнаты), гаражные боксы и машино-места, объекты незавершенного строительства, иные здания/строения/сооружения/помещения. Платят данный налог лица, обладающие правом собственности на недвижимость. Некоторые относят сюда же налог с продажи, например, квартиры, бывшей в собственности менее 3 лет. Но, то совсем другая история, относящаяся к НДФЛ.

Начиная с 2021г налог исчисляется исходя из кадастровой стоимости объекта. Ранее считали по инвентаризационной, которая, как правило, значительно ниже (иногда в разы). Чтобы сделать процесс повышения налогового платежа более плавным, утвержден переходный период. В течение 5 лет будет происходить поэтапное увеличение на 20% в год.

Сроком уплаты налогов на имущество физических лиц в 2021 году является 1 декабря.

Размер налогового платежа исчисляется путем умножения базы на ставку. Налоговая база равна кадастровой стоимости объекта недвижимости за вычетом кадастровой стоимости следующей части жилья:

- 20 кв.м. от общей площади квартиры;

- 10 кв.м. площади комнаты;

- 50 кв.м. жилого дома.

Ставка определена государством в размере, не превышающем 0,1% практически для всей предназначенной для проживания недвижимости. Для объектов стоимостью свыше 300 миллионов установлена прогрессивная ставка в размере 2%.

Пример. Муж и жена владеют (в равных долях) квартирой площадью 60 кв.м. Её кадастровая стоимость 9 млн (стоимость 1 кв.м – 150 тысяч). Ставка – 0,1%. Размер налога: (9000000р – 3000000р) х 0,001 = 6000р. Каждому придет уведомление на 3000 рублей.

Льготами по-прежнему обладают 15 категорий граждан (статья 407 НК): Герои Советского Союза и Герои РФ, инвалиды I и II групп, участники ВОВ и приравненные к ним, пенсионеры и т.д. Но льготой можно воспользоваться только при оплате 1 квартиры (если у льготника их много, за остальные придется платить по полной).

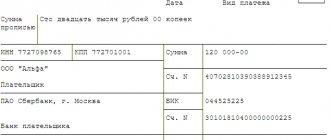

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2021 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2021 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2021 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2021 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Сведения об ИНН, КПП налоговой инспекции можно узнать на сайтах налоговой службы или непосредственно в ней. Обычно на информационных стендах инспекции приведены все необходимые реквизиты. Кроме того, на сайте ФНС есть сервис, который позволяет определить все реквизиты инспекции по адресу или коду.

Приведем образец платежного поручения на уплату единого налога по УСН за 2017 год при объекте обложения «доходы минус расходы».

Образец платежного поручения на уплату УСН за 2021 год при объекте налогообложения “доходы”.

Читать также

26.10.2017

Форма декларации в 2021 году

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 19.10.2016 № ММВ-7-3/572 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». .

Указанная новая форма декларации вступила в силу 28 декабря 2016 года. Это означает, что начиная с отчетности за 2021 год организации должны представлять декларацию по новой форме. То есть, за все сроки 2021 года, которые вы можете видеть в таблицах выше, нужно применять именно эту (новую) форму декларации по налогу на прибыль.