Главная / Трудовое право / Ответственность / Материальная

Назад

Опубликовано: 29.04.2016

Время на чтение: 8 мин

0

6785

На каждом предприятии, независимо от типа его финансово-хозяйственной деятельности, остро стоит вопрос соответствия количества материальных ценностей на его складах и имеющейся документации.

В идеале эти показатели должны совпадать, однако на практике такое бывает крайне редко.

- Как определяется недостача продукции при инвентаризации?

- Как оформить недостачу? В рамках норма естественной убыли

- В результате неконтролируемых обстоятельств

- В результате хищения

На каких основаниях проводится инвентаризация

Начнём с того, что у многих людей, понятия недостачи и инвентаризации неразрывно ассоциируется с торговлей. Это в корне неверное суждение. Инвентаризация необходима на любых предприятиях, независимо от направления деятельности, в том числе, бюджетным организациям. По сути, инвентаризация проводится для выявления избытков или недостачи товарно-материальных ценностей, числящихся на балансе организации. Сюда можно отнести товары, денежные средства, мебель и даже подотчётную документацию.

По способу проведения, инвентаризация может быть плановой и внеплановой. В первом случае, проведение данной процедуры регулируется нормативными документами предприятия. Периодичность проверки устанавливается руководителем, в зависимости от оборота и специфики деятельности.

Основаниями для внеплановой инвентаризации могут послужить чрезвычайные происшествия. Например:

- Подозрение на хищение товаров;

- Пожар на складе;

- Продажа предприятия.

Кроме того, проверка наличия товарно-материальных ценностей может производиться при смене лица, ответственного за хранение.

Материальная ответственность работника

Не подлежит сомнению, что сохранность активов компании обеспечивается за счет материальной ответственности ее работников.

В силу статьи 232 Трудового кодекса РФ работник, причинивший работодателю ущерб, возмещает его по правилам, установленным данным кодексом. Эти правила устанавливает статья 238 Трудового кодекса РФ. А именно: работник обязан возместить работодателю причиненный ему прямой действительный ущерб. В то же время неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Тем не менее, взыскать причиненный ущерб без ограничений можно лишь в случае полной материальной ответственности работника. Соответствующие случаи перечислены в статье 243 Трудового кодекса РФ. Среди них – недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу.

В соответствии со статьей 244 Трудового кодекса РФ под специальным письменным договором нужно понимать договоры о полной материальной ответственности – индивидуальной либо коллективной (бригадной). А примерами разовых документов могут служить:

- выданная работнику доверенность на получение определенных ценностей;

- расходный кассовый ордер о выдаче подотчетному лицу денежных средств на предстоящие расходы;

- накладная на внутреннее перемещение, передачу товаров, тары (по унифицированной форме № ТОРГ-13).

Однако руководитель организации несет полную материальную ответственность в силу закона – на основании части первой статьи 277 Трудового кодекса РФ. По этой причине договор о полной материальной ответственности руководителя не оформляется.

В случаях, прямо не оговоренных статьей 243 Трудового кодекса, за причиненный ущерб работник понесет материальную ответственность лишь в пределах своего среднего месячного заработка. Основание – статья 241 Трудового кодекса РФ. Такую материальную ответственность именуют ограниченной (письмо Роструда от 19.10.2006 № 1746-6-1). По мнению автора, оставшуюся часть суммы ущерба, невозможную к взысканию с работника, можно предъявить руководителю компании – разумеется, при наличии к тому правовых оснований (п. 9 постановления Пленума Верховного суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»).

Что называют недостачей

24114899

Под этим определением скрывается нехватка чего-либо, ранее поставленного на баланс предприятия, и учтенного в бухгалтерской документации. Это касается денежных средств, товаров и материалов, находящихся на ответственном хранении. Величину недостачи обычно вычитают из зарплаты ответственного лица или виновника.

Здесь нужно уточнить, что недостачей считается и недополученная предприятием прибыль. Например, если товар невозможно продать по причине его поломки. Сюда можно отнести и истечение срока годности, когда продукцию приходится реализовывать по сниженным ценам. В этом случае, недостачей будет считаться разница между реальной и предполагаемой стоимостью.

Пошаговая инструкция

Не всегда удается списать недостачу, которую обнаружили после проведения пересчета продукции.Тогда порядок взыскания требуется провести по следующему алгоритму:

- Сначала потребуется оформить и подписать официальный акт, в котором необходимо уточнить результаты проведенного повторного учета товаров или денег.

- Далее следует выдать официальное уведомление работнику об удержании определенной суммы.

- Наконец, нужно выполнить вычет из его заработной платы. Работодателю необходимо принять во внимание, что с денежных средств работника нельзя снимать более 20% средств.

Недостачу можно взыскать с виновного лица и в том случае, если с ним по каким-либо причинам были прекращены трудовые отношения. Если же по итогам повторного учета ценностей были обнаружены нарушения, то следует как можно быстрее составить акт о хищении продукции и уволить сотрудника.

Что может послужить причиной недостачи

Здесь можно выделить такие факторы:

- Пересортица. Например, в магазине продаются краснодарские и голландские яблоки. Они похожи внешне, но отличаются стоимостью. Если вместо голландских фруктов будет по ошибке продана краснодарская продукция, возникнет недостача.

- Производственные издержки. Сюда можно отнести факт, что часть товаров может рассыпаться в процессе реализации, что также приведёт к недостаче.

- Непреодолимые обстоятельства. Например, в результате наводнения, складские помещения были затоплены, и часть продукции пришла в негодность.

- Хищение. Это вина сотрудников, которые используя служебное положение, присваивают себе денежные средства или товары компании.

Читать так же: Что выплачивают при увольнении по собственному желанию

Причины появления излишков и недостач

Процесс инвентаризации помогает выявить отклонения учетных данных от фактического наличия имущества. Излишки появляются, когда наличное имущество организации превышает учтенное. Недостачи, напротив, указывают на недостающий актив.

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

| Излишки | Недостачи |

| Ошибки при проведении инвентаризации | Естественная убыль |

| Неучтенные поставки | Ошибки в ведении складского учета |

| Излишняя экономия | Производственные издержки |

| Ошибки учета отпуска материалов и продукции | Хищения |

| Избыточные поставки | Некомпетентность или отсутствие материально-ответственных лиц (МОЛ) |

Как расследуется факт недостачи

Товарно-материальные ценности предприятия не бывают бесхозными, и за них несёт ответственность конкретный человек из числа сотрудников. При выявлении недостачи, у такого работника берётся объяснительная, где подробно излагаются причины произошедшего. Составляется такая записка в свободной форме, но всегда заверяется подписью лица, виновного или подозреваемого в недостаче. Объяснить причины недостачи, сотрудник обязан в 2-дневный срок с момента предъявления ему такого требования.

Степень вины работника определяет руководитель предприятия. Он же вправе применять к виновным правовые санкции. Например, взыскать сумму убытков или уволить недобропорядочного сотрудника. Если речь идёт об увольнении, виновного нужно ознакомить с соответствующим приказом в течение трёх дней.

Оформление документов на списание

Списание недостачи необходимо проводить с учётом норм естественной убыли, а также политики учреждения. Естественную убыль списывают лишь после расчёта данной суммы бухгалтерией, а кроме того, после процедуры проверки результатов руководством учреждения и независимой комиссией.

После этого принимают решение о целесообразности служебного расследования для выявления виновных лиц. Недостача при инвентаризации? Что делать с работниками, по чьей вине это произошло? Для начала разобраться. Расследование особенно необходимо в ситуациях, когда сумма недостачи значительно превышает нормы естественной убыли. Использование норм естественной убыли предусматривают для продовольственных товаров, в общей сложности для любых количественных, а, кроме того, качественных товаров, исключая фасованные продукты и те, что поступают поштучно.

Оформление выявленной недостачи

При оформлении недостачи всегда учитываются её причины. В частности, убытки могут причинены в результате вины третьих лиц или непредвиденных обстоятельств. Учитывается и факт издержек производства. К каждой ситуации применяются отдельные виды бухгалтерских проводок.

Естественный убыток

Допустим, что магазин занимается продажей муки. В ходе фасовки, часть товара рассыпается, что списывается на издержки производства. Предположим, что за отчётный период , недостача составила 2 000 рублей без учёта торговой наценки в 500 руб.

Бухгалтерская проводка будет следующей:

- Дебет 94/Кредит 41 — 1 500 величина недостачи;

- Дебет 94/Кредит 42 — 5 00 размер торговой наценки за отсутствующую продукцию;

- Дебет 44/Кредит 94 — 1 500 стоимость недостачи в рамках издержек производства.

Непредвиденные обстоятельства

Предположим, что в строительной фирме сгорела бетономешалка, стоимостью 15 000 рублей. Начисленная амортизация составила 2 500 руб, виновные пожара не установлены.

В отчётной документации это отображается следующим образом:

- Дебет 94/Кредит 01 — 15 000 первоначальная стоимость оборудования;

- Дебет 02/Кредит 01 — 2 500 начисленная амортизация;

- Дебет 91-2/Кредит 94 — 15 000 величина недостачи.

Совершено хищение

Например, пользуясь служебным положением, кассир магазина присвоила 12 500 рублей. Вина установлена, недостача будет вычитаться из заработной платы кассира равными долями по 1 250 рублей ежемесячно.

В бухгалтерской проводке это отобразится так:

- Дебет 70/Кредит 73 — 1 250 удержание из зарплаты.

Проводки

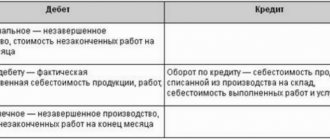

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схему Дт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы: Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.

Можно ли списать недостачу

Закон предусматривает такую возможность. Например, покупатель в магазине случайно уронил с витрины две бутылки дорогого алкоголя. Это влечёт за собой недостачу, однако взыскать убытки с покупателя не получится. Здесь виновным может считаться работник магазина, который занимался выкладкой товара.

Однако по каждому виду продукции есть определённые нормы, которые называются издержками обращения. Если сумма недостачи не превышает установленных норм, она может списываться без всяких правовых последствие. Если в случае с разбитым алкоголем, издержки обращения предусматривают утрату 3-х бутылок, недостача может быть списана. Однако данный факт остаётся на усмотрение руководителя.

Причины недосчета

Недостача – это не только кража сотрудником имущества компании или пренебрежение им своих должностных полномочий. Причинами недостачи также могут быть следующие факторы:

- Воздействие на ТМЦ чрезвычайных ситуаций в виде пожара, наводнения.

- Возникновение непредвиденных ситуаций на предприятии, в результате которых материальные средства или деньги могут быть испорчены или вовсе потеряны на складе.

- Некачественная сортировка товара. Например, в магазине могут перепутать два похожих на вид сорта картофеля.

Каждый из перечисленных факторов требует своей процедуры оформления документа об обнаруженной недостаче. Поэтому очень важно в случае обнаружения нехватки товара выяснить причину возникшего явления.

Удержание недостачи с виновных

Обычно материальная ответственность оговаривается при трудоустройстве. Например, кладовщик будет полностью отвечать за продукцию, находящуюся на его складе. Продавец отдела — за товары, находящиеся в его ведении. В случае выявления недостачи, убытки взыскиваются из заработной платы ответственного лица. Здесь нужно уточнить, что за недостачу в особо крупных размерах возможно привлечение к уголовной ответственности. Однако данное наказание не освобождает виновника от возмещения причинённых убытков.

Читать так же: Расчет отпускных в 2021 году

Отметим, что материальная ответственность может быть персональной или коллективной. Второй вариант часто применяется в магазинах и супермаркетах. Например, при выявлении недостачи в колбасном отделе, размер недостачи будет покрываться всеми сотрудниками, которые здесь работают.

Сумма обычно распределяется равными долями независимо от того, в чью именно смену произошла недостача.

Обстоятельства, исключающие материальную ответственность

Планируя взыскать ущерб, необходимо принять во внимание положения статьи 239 Трудового кодекса РФ. Дело в том, что материальная ответственность работника исключается в случаях возникновения ущерба вследствие:

- непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны;

- неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Полагаем целесообразным пояснить нормативные основания для освобождения от материальной ответственности.

Под непреодолимой силой понимают чрезвычайные и непредотвратимые при данных условиях обстоятельства (п. 3 ст. 401 ГК РФ). Требование чрезвычайности подразумевает исключительность рассматриваемого обстоятельства: его наступление не является обычным в конкретных условиях (п. 8 постановления Пленума Верховного суда РФ от 24.03.2016 № 7). К таким обстоятельствам относятся, в частности, стихийные бедствия (землетрясение, наводнение, ураган), пожар, массовые заболевания (эпидемии), забастовки, военные действия, террористические акты, диверсии (п. 1.3 приложения к постановлению Правления ТПП РФ от 23.12.2015 № 173-14). Очевидно, что от воли сторон трудового договора такие события не зависят.

К нормальному хозяйственному риску могут быть отнесены действия работника, соответствующие современным знаниям и опыту, когда поставленная цель не могла быть достигнута иначе, работник надлежащим образом выполнил возложенные на него должностные обязанности, проявил определенную степень заботливости и осмотрительности, принял меры для предотвращения ущерба, и объектом риска являлись материальные ценности, а не жизнь и здоровье людей (п. 5 постановления Пленума Верховного суда РФ от 16.11.2006 № 52).

Обратите внимание

Под прямым действительным ущербом понимаются реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238 ТК РФ).

На наш взгляд, иллюстрацией нормального хозяйственного риска служат недостачи товаров вследствие хищений покупателями в торговых залах магазинов самообслуживания (решение ВАС РФ от 04.12.2013 № ВАС-13048/13). В этой связи можно воспользоваться Порядком утверждения и условиями применения дифференцированных размеров списания потерь товаров в магазинах (отделах, секциях) самообслуживания, утвержденным приказом Минторга РСФСР от 08.07.1984 № 194. Причем подобные потери в пределах норм естественной убыли принимаются и в целях налогообложения прибыли (письмо Минфина России от 29.11.2005 № 03-03-04/1/392, постановление ФАС Поволжского округа от 18.07.2013 по делу № А65-23469/2012).

А причинение лицом вреда в состоянии крайней необходимости подразумевает устранение опасности, непосредственно угрожающей личности и правам данного лица или других лиц, а также охраняемым законом интересам общества или государства, если эта опасность не могла быть устранена иными средствами и если причиненный вред является менее значительным, чем предотвращенный вред (ст. 2.7 КоАП РФ, ч. 1 ст. 39 УК РФ).

Наконец, состояние необходимой обороны предполагает защиту личности и прав обороняющегося или других лиц, охраняемых законом интересов общества или государства от общественно опасного посягательства, если это посягательство было сопряжено с насилием, опасным для жизни обороняющегося или другого лица, либо с непосредственной угрозой применения такого насилия (ч. 1 ст. 37 УК РФ). Подобные ситуации характерны для разбойного нападения в целях хищения чужого имущества, совершенного с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия (ч. 1 ст. 162 УК РФ). Под насилием, опасным для жизни или здоровья, следует понимать не только насилие, которое повлекло причинение тяжкого и средней тяжести вреда здоровью потерпевшего, но и причинение легкого вреда здоровью, вызвавшего кратковременное расстройство здоровья или незначительную стойкую утрату общей трудоспособности (п. 21 постановления Пленума Верховного суда РФ от 27.12.2002 № 29 «О судебной практике по делам о краже, грабеже и разбое»).

Этот «экскурс» в юриспруденцию призван показать, что разрешение споров о материальной ответственности работника требует определенной юридической грамотности.

Как правильно удержать недостачу

Если убыток не укладывается в нормы издержек обращения, списать его не получится. В этом случае, применяется удержание из заработной платы виновного или ответственного лица. Чтобы всё происходило в рамках закона, соблюдаются следующие правила:

- Подготавливается сличительная ведомость и составляется акт о факте недостачи;

- Работнику выдаётся письменное уведомление, где указано, за что и в каком размере с него будет произведено удержание;

- Устанавливается форма возмещения убытков: разовый вычет или равные суммы, но не более 20% от общей суммы, которую сотрудник получает на руки.

Здесь нужно уточнить, что взыскание ущерба возможно после увольнения виновного в недостаче сотрудника. Однако такая процедура выполняется только в судебном порядке, и работодателю придётся доказывать факт виновности работника.

Ревизия не заменит инвентаризацию

Внутренний контроль осуществляют не только органы управления экономического субъекта, но и ревизионная комиссия (ревизор) экономического субъекта (п. 18.1 Информации № ПЗ-11/2013).

В корпоративной организации избрание ревизионной комиссии (ревизора) относится к исключительной компетенции высшего органа такой организации (ч. 2 ст. 65.3 ГК РФ).

С позиций трудового законодательства экономический субъект – это работодатель. Статья 20 Трудового кодекса РФ определяет работодателя как физическое либо юридическое лицо, вступившее в трудовые отношения с работником.

В случаях, предусмотренных федеральными законами, в качестве работодателя может выступать иной субъект, наделенный правом заключать трудовые договоры. Но ревизионная комиссия (ревизор) не обладает полномочиями по заключению трудовых договоров. Так, в ООО ревизор считается органом общества и избирается исключительно общим собранием его участников. Лицо, осуществляющее функции единоличного исполнительного органа общества, не может быть членом ревизионной комиссии общества или ревизором (п. 6 ст. 32, подп. 5 п. 2 ст. 33 Закона № 14-ФЗ).

На основании статьи 47 Закона № 14-ФЗ ревизор общества вправе в любое время проводить проверки финансово-хозяйственной деятельности общества и иметь доступ ко всей документации, касающейся деятельности общества. По требованию ревизора руководитель общества, а также работники общества обязаны давать необходимые пояснения в устной или письменной форме.

Обратите внимание

Недостача – физическое отсутствие денежных и материальных средств, включая товары и основные средства, выявленное в результате проведения контрольных процедур, ревизии, инвентаризации (п. 172 разд. 2 «ГОСТ Р 51303-2013. Национальный стандарт Российской Федерации. Торговля. Термины и определения», утв. приказом Росстандарта от 28.08.2013 № 582-ст).

Таким образом, недостача может быть выявлена и в результате ревизии. Однако ревизор не вправе предпринимать какие-либо действия по взысканию ущерба с работников. Статья 247 Трудового кодекса РФ наделяет соответствующими полномочиями только работодателя. Она гласит:

- до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения;

- для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

От себя добавим: такими специалистами могут быть члены ревизионной комиссии.

Итак, отождествлять ревизию с инвентаризацией неправомерно, хотя Минфин России в письме от 13.02.2009 № 03-03-06/4/4 разницы между этими мероприятиями не усмотрел. Правда, письмо посвящено налоговым правоотношениям. Между тем в налоговой сфере действует пункт 1 статьи 11 Налогового кодекса, в силу которого понятия и термины гражданского и других отраслей законодательства Российской Федерации надлежит применять в том значении, в каком они используются в этих отраслях законодательства, если иное специально не оговорено данным кодексом.

В итоге полагаем: вслед за ревизией, выявившей недостачу, руководитель обязан назначить внеплановую инвентаризацию тех же активов.

Образцы документов

Приказ о проведении инвентаризации

Приказ о проведении инвентаризации

Акт о проведённой инвентаризации

Акт инвентаризации образец

Акт о недостаче товара

Акт о недостаче товара

Особенности недостачи при инвентаризации

Рассмотрим особенности различных обстоятельств, послуживших причиной недостачи.

Издержки производства

Здесь учитываются следующие факторы:

- Способы транспортировки и хранения;

- Технология производства;

- Климатические и сезонные условия.

Например, если компания занимается производством бетона, то естественные убытки сыпучих материалов объяснимы и закреплены локальными актами. Пересматриваются такие нормы каждые 5 лет.

Пересортица

Здесь может использоваться взаимозачет, и недостача списывается как естественная убыль, но только по определённым видам продукции. При этом применяется понятие пересортицы далеко не всегда. Для этого нужно, чтобы продукция имела схожие характеристики, количество и наименование, при этом нести материальную ответственность за оба вида товаров должен один человек.

Технические потери

Этот аспект неразрывно связан с технологией производства, и не регулируется на законодательном уровне. Поэтому допустимые нормы определяются каждым предприятием в индивидуальном порядке. Нужно уточнить, что утверждённые лимиты должны строиться на основании расчётов, отражающих особенности транспортировки сырья и производственных циклов.

Хищение

На основании ст.22 Трудового кодекса, руководители организаций вправе привлекать своих сотрудников к материальной ответственности. Здесь факт недостачи выявляется проведённой инвентаризацией, устанавливаются причины и виновные лица. Все эти нюансы фиксируются документально, и производится удержание из зарплаты виновных.

Если виновных нет

В таких случаях, недостача сопрягается с финансовым результатом и отражается в отчётной документации.

Порядок проведения инвентаризации

До назначения мероприятия по подсчету имущества организации и оценке финансовых обязательств компании созывается комиссия. Отсутствие даже одного должностного лица, включенного в специальный совет, является причиной аннулирования результатов проверки. В состав входят представители администрации предприятия, бухгалтерской службы, иные сотрудники. Список членов комиссии утверждается заблаговременно на основании изданного приказа, в котором указываются срок ревизии, виды имущества. Порядок проведения инвентаризации:

- Установление даты осуществления пересчета имущества.

- Проверка имеющихся ценностей сплошным или выборочным методом.

- Составление инвентаризационной ведомости с внесением данных о наименовании товара и его фактическом количестве.

- Выведение итогового остатка в денежном эквиваленте.

- Заполнение сличительной ведомости для оформления недостачи при инвентаризации.

- Составление отчета.

- Отправление документации руководителю организации.

Причинами проведения инвентаризации по инициативе представителя компании являются наличие данных о хищении, растрате, пересортице, изготовлении неучтенного имущества, факт обмана потребителей, умышленное уничтожение товаров. К главным требованиям при ревизии относят внезапность, восполнение недостачи, избавление от излишков, оформление сличительной ведомости. Комиссия работает в присутствии директора, заведующего, администратора, продавца, товароведа, кассира, кладовщика организации или их помощников. После инвентаризации руководитель вправе назначить контрольную проверку правильности результатов.

Особенности налогового учёта

Посмотрим на выявленную недостачу сквозь призму Налогового кодекса.

Налог на прибыль

На основании 265 статьи Налогового кодекса, выявленная недостача приравнивается к внереализационным расходам. При необходимости восполнения материально-производственных запасов, это учитывается в качестве расходов в том периоде, когда была выявлена недостача.

Читать так же: Компенсация питания сотрудникам