Инвентаризация основных средств (ОС) выполняется в любой организации с определенной периодичностью. Регулярное проведение подобных ревизий способствует повышению качества учетной деятельности на предприятии.

Кроме того, основные средства, как правило, относятся к категории ценных активов внеоборотного характера. Соответственно, грамотный учет данных объектов в существенной мере предопределяет финансовое благополучие компании.

Однако проверка количественного и качественного состояния ОС на предприятии должна осуществляться в строгом соответствии с нормативными инструкциями – только так можно обеспечить достоверность итогов проведенной ревизии.

Надо отметить, что выявление фактов недостачи ОС нередко происходит по результатам регламентированной инвентаризации. Подобные ситуации должны вызывать адекватную реакцию руководства соответствующей организации.

Прежде всего, необходимо выяснить причины обнаруженной недостачи, попытаться установить обстоятельства и реальных виновников произошедшего.

Кроме того, любой факт несоответствия между сведениями бухучета основных средств и фактическим положением дел в этой области должен быть документально зафиксирован и надлежащим образом проведен через учетную систему предприятия.

Следует детально рассмотреть, что считается недостачей ОС, как должен реагировать руководитель, если таковая выявлен по итогам совершенной инвентаризации, каким образом учитывается и списывается стоимость ненайденных (утерянных) объектов.

Отсутствие ОС выявлено при инвентаризации и вне ее: оформляем документы

Факт недостачи имущества, относящегося к числу ОС, может быть выявлен как в процессе проведения плановой инвентаризации, так и вне ее. В последнем случае обязательным становится назначение внеплановой проверки наличия имущества (п. 27 ПБУ по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н), которая должна:

- подтвердить факт отсутствия ОС;

- выявить причины этого обстоятельства;

- определить сумму возникшего в связи с этим ущерба;

- установить наличие/отсутствие виновных в утрате лиц.

ОС, как и любое имущество, используемое в процессе основной деятельности, закрепляется за материально ответственными лицами. Однако не всегда такие лица оказываются виноватыми в причинении работодателю ущерба. К числу исключающих вину обстоятельств относятся возникшие в ситуациях (ст. 239 ТК РФ):

- чрезвычайного характера;

- непринятия работодателем мер по обеспечению сохранности имущества.

Поэтому для правильного оформления выбытия недостающих ОС потребуется наличие:

- инвентаризационной описи ОС;

- сличительной ведомости;

- заключения инвентаризационной комиссии о причинах недостачи;

- решения руководителя о том, на чей счет будет отнесена сумма ущерба;

- акта о списании объекта;

- документа, выданного правоохранительным органом о невозможности установления виновных в утрате лиц, если ущерб причинен сторонними силами;

- решения суда о взыскании ущерба с работника или установленного правоохранительным органом стороннего лица, отказавшегося возместить причиненные убытки добровольно.

Вместе с тем работодатель может и отказаться от взыскания ущерба, причиненного работником (ст. 240 ТК РФ).

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой была выявлена недостача товара:

- комплект штор «Версаль» — 2 шт. (себестоимость 8 000 руб./шт.).

Виновным лицом признано материально-ответственное лицо, недостача подлежит взысканию с него по рыночной стоимости товара.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание недостачи в результате инвентаризации | |||||||

| 01 июля | 94 | 41.01 | 16 000 | 16 000 | 16 000 | Списание недостачи товаров по балансовой стоимости | Списание товаров |

| ГТД | — | — | — | Списание товаров из партионного учета по ГТД | |||

| Отнесение суммы недостачи на виновное лицо | |||||||

| 01 июля | 73.02 | 94 | 16 000 | 16 000 | 16 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 2 000 | 2 000 | 2 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Недостача в проводках: корреспонденция и стоимость (в т. ч. первоначальная)

Корреспонденция счетов бухучета в проводках по недостаче основных средств отражает, с одной стороны, выбытие ОС, а с другой — за счет чьих средств это происходит. ОС — имущество амортизируемое, и на момент выявления его отсутствия может быть самортизировано либо полностью, либо частично. Поэтому прежде всего нужно определиться с величиной его остаточной стоимости — она-то и составит сумму причиненного исчезновением оборудования ущерба.

Формирование остаточной стоимости выбывающего ОС обычно отражается на отдельном субсчете счета 01, где показывается разница между первоначальной стоимостью и начисленной амортизацией. То есть недостача прибора в проводках будет отражена списанием первоначальной стоимости внутри счета 01 (Дт 01/выбытие Кт 01) и отнесением на счет 01 всей суммы амортизации, начисленной по этому ОС (Дт 02 Кт 01/выбытие).

Результат, получившийся после этих проводок по дебету субсчета 01/выбытие, подлежит списанию из учета проводкой Дт 94 Кт 01/выбытие. Применение счета 94 в этом случае обязательно, поскольку именно такая корреспонденция в проводке покажет — при инвентаризации выявлена недостача основных средств или их порча.

Дальнейшие бухгалтерские записи отразят, за чей счет будет учтена сумма возникшей недостачи:

- материально ответственного лица — Дт 73 Кт 94;

- стороннего физлица или юрлица — Дт 76 Кт 94;

- владельца пропавшего ОС — Дт 91 Кт 94.

Если утраченное ОС подвергалось переоценке и на счете 83 числится сумма его дооценки, то эту сумму следует списать проводкой Дт 83 Кт 84.

Что это такое?

Результаты проводимой инвентаризации иногда обнаруживают, что объекты ОС, которые формально числятся на балансе организации, фактически отсутствуют.

Иными словами, между данными учета и реальным положением дел выявляются расхождения отрицательного характера.

Такие ситуации принято называть недостачами. Практика показывает, что они возникают не только по товарно-материальным ценностям, но и по некоторым категориям внеоборотных активов.

Если говорить о недостачах основных средств, то на каждом конкретном предприятии они могут быть вызваны совершенно разными причинами.

Банальные ошибки и сбои в системе бухучета, халатность ответственных лиц, злонамеренные действия отдельных сотрудников организации или сторонних субъектов – все это может привести к ситуациям, при которых имущественные объекты, фигурирующие в учетных регистрах, на самом деле не будут обнаружены при инвентаризации.

Как правило, подобные случаи в организации считаются экстраординарными, поскольку речь идет об основных средствах, имеющих значительную стоимость.

Их утрата может очень дорого обойтись собственникам компании.

Итоги

Факт отсутствия основного средства должен быть подтвержден инвентаризацией имущества. Одновременно выявляется величина возникшего ущерба, определяются причины утраты ОС, выявляется наличие/отсутствие виновника этого. Из учета отсутствующее ОС выбывает по остаточной стоимости (ее формируют на отдельном субсчете счета 01), и это выбытие отражается проводкой Дт 94 Кт 01. Корреспонденция для последующего списания суммы со счета 94 выбирается в зависимости от того, за чей счет осуществляется эта процедура: работника (Дт 73 Кт 94), стороннего лица (Дт 76 Кт 94), самой организации, владевшей утраченным ОС (Дт 91 Кт 94).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт Кт 41— отражена недостача товаров.

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814 и применяются только в случае, если они установлены для конкретного товара определенной отрасли.

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходов на продажу:

- Дт 20 (23, 25, 26, 44) Кт — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2021 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, на наш взгляд, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов ваши шансы на победу в суде очень велики.

Если же вы решите восстановить НДС, то советуем изучить подробнее статью Восстановление НДС при списании ТМЦ

Как закрыть счет 94 в 1С 8.3

Недостачи и потери от порчи ценностей отражаются на счете «Недостачи и потери от порчи ценностей» (план счетов 1С). По дебету счета указывается:

- фактическая себестоимость полностью испорченных или недостающих ТМЦ.

По кредиту счета производится списание недостачи и потерь от порчи ценностей.

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

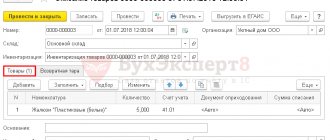

На основании документа Инвентаризация товаров создайте документ Списание товаров:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры.

Проводки по документу

Закрытие 94 счета в 1С 8.3

Документ формирует проводки:

- Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости;

- Кт ГТД — списание товаров из партионного учета по ГТД.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Нормы естественной убыли

Правильное применение норм естественной убыли при выявлении недостачи играет важную роль, поскольку в конечном итоге влияет на решение вопроса об источнике погашения недостачи: из средств виновных лиц или за счет организации.

Приказ №95 Минэкономразвития от 31/03/03 г. устанавливает общие правила определения таких норм. Он характеризует естественную убыль как естественную потерю массы ТМЦ при сохранении их потребительских свойств. Такая потеря должна происходить в рамках нормативов, закрепленных документально. Иными словами, это допустимая величина потерь при перевозке и хранении ценностей.

Не относят к убыли естественного характера потери от брака, технологические, образовавшиеся в ходе хранения (транспортировки) в условиях нарушений правил.

В ст. 254 п. 7-2 НК РФ, которой руководствуются в целях БУ и НУ одновременно, написано, что порядок определения норм устанавливается на уровне правительства (пост. №814 от 12/11/02 г.). В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Так, нормы потерь при перевозке алкоголя регулируются Постановлением Госснаба СССР от 18/12/87 г. №153, кондитерских товаров при хранении — приказом Минпромторга от 01/03/13 г. №252, комбикормов — приказами Минсельхоза от 06/04/07 г. №198 (хранение), Минсельхоза №569, Минтранса №164 от 19/11/07 г. (перевозка) и т.д.