Что такое КБК и для чего он нужен

КБК — это код бюджетной классификации. Иначе говоря, это специальный ряд из 20 чисел, по которому можно установить, что это за платеж, кто получатель и отправитель платежа, вид дохода, принадлежность платежа и т. д. Впервые такой код был установлен в 1999 году. С того времени коды менялись очень много раз. Запоминать КБК не имеет смысла. Для плательщиков предусмотрены специальные справочники КБК, которые ежегодно изменяются Минфином в зависимости от изменения законодательства. Коды разработаны на основании Бюджетного кодекса РФ. Полный актуальный список всех КБК можно найти в приказе Минфина РФ от 06.06.2019 № 85н. Также справочник КБК размещен на официальном портале ФНС. КБК нужен в финансовой системе государства для того, чтобы каждый полученный рубль налога, сбора, пошлины, штрафа, пени был учтен и проанализирован в финансовом потоке.

«Ассортимент» КБК

Напомним, что новые КБК утверждены Приказом Минфина от 7 декабря 2016 г. N 230н. И данным Приказом для страховых взносов «налоговые» КБК отличаются в зависимости от того, за какой период взносы уплачиваются — до или после 1 января 2021 года. Так, если речь идет об уплате взносов (пеней, штрафов) за периоды до 1 января 2021 г., то перечислять их нужно по следующим КБК:

Пенсионные взносы

| Пенсионные взносы | 182 1 0200 160 |

| Пени по пенсионным взносам | 182 1 0200 160 |

| Штрафы по пенсионным взносам | 182 1 0200 160 |

Взносы на «больничное» страхование

| Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством | 182 1 0200 160 |

| Пени по «больничным» взносам | 182 1 0200 160 |

| Штрафы по «больничным» взносам | 182 1 0200 160 |

«Медицинские» взносы

| Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС | 182 1 0211 160 |

| Пени по «медицинским» взносам | 182 1 0211 160 |

| Штрафы по «медицинским» взносам | 182 1 0211 160 |

За периоды с 1 января 2021 года, то есть начиная с взносов за январь 2021 года, уплачивать их нужно уже по иным КБК:

Пенсионные взносы

| Пенсионные взносы | 182 1 0210 160 |

| Пени по пенсионным взносам | 182 1 0210 160 |

| Штрафы по пенсионным взносам | 182 1 0210 160 |

Взносы на «больничное» страхование

| Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством | 182 1 0210 160 |

| Пени по «больничным» взносам | 182 1 0210 160 |

| Штрафы по «больничным» взносам | 182 1 0210 160 |

«Медицинские» взносы

| Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС | 182 1 0213 160 |

| Пени по «медицинским» взносам | 182 1 0213 160 |

| Штрафы по «медицинским» взносам | 182 1 0213 160 |

Как раз самая распространенная ошибка, которую допускали компании, и состояла в том, что при уплате взносов, к примеру за январь 2021 года, указывался «налоговый» КБК, но… не тот. Причем эти КБК отличаются всего лишь на какую-то одну циферку. А результат: из налоговой получено требование об уплате задолженности по взносам.

Чем опасна ошибка в КБК

Во время заполнения платежки или квитанции на уплату налога, пошлины и других неналоговых сборов нужно быть очень внимательным при указании КБК. Если будет допущена ошибка в КБК, то ваша оплата попадет в невыясненные поступления и будет там «висеть» до тех пор, пока вы с ней не разберетесь. Но хуже всего, что по тому налогу или сбору, который вы уплатили ошибочной платежкой или квитанцией, появится недоимка и будут начисляться пени. А если это была госпошлина за совершение юридически значимых действий либо выдачу документов, то вам попросту откажут в данном действии. Например, не примут исковое заявление в суд, не выдадут водительское удостоверение или дубликат необходимого документа.

Неуплаченные налоги, сборы и взносы могут быть также взысканы в судебном порядке. Однако, если в платежном поручении правильно указаны номер счета (расчетного и корсчета) и реквизиты банка получателя, обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения на перечисление денежных средств (подп. 1 п. 3 ст. 45 НКРФ) при условии достаточности средств на расчетном счете хозсубъекта. С этим мнением согласна и налоговая служба, выпустив соответствующее письмо от 10.10.2016 № СА-4-7/[email protected] Также аналогичное письмо есть у Минфина от 19.01.2017 № 03-02-07/1/2145.

О штрафе за неуплату вовремя НДФЛ мы писали в статье.

Как составить письмо об уточнении КБК

Правильно составленное письмо об уточнении КБК поможет оперативно решить возникшее недоразумение. Документ не имеет установленной законодательством формы, налогоплательщики самостоятельно составляют его с учетом общих требований документооборота. К письму необходимо приложить платежку с отметкой банка об исполнении (копию).

Документ в обязательном порядке должен содержать следующие сведения:

- адрес территориального органа ИФНС, которому адресовано письмо;

- информацию о налогоплательщике;

- подробное описание допущенной ошибки;

- правильные реквизиты, которые необходимо применить;

- реквизиты ошибочно оформленного платежного поручения, по которому налог был перечислен первоначально.

Обязанность по составлению письма, как правило, возлагают на главного бухгалтера или сотрудника, который неверно оформил платежку. Документ должен подписать руководитель организации.

Что делать, если КБК указан неправильно

В законодательстве прямо не прописано, что делать хозсубъекту, если он ошибся в указании КБК налогового платежа. Однако организациям и физическим лицам можно руководствоваться абз. 2 п. 7 ст. 45 НК РФ, который устанавливает порядок действий в случае обнаружения ошибки в платежном поручении, которая не привела к уплате налога. Итак, если вы неправильно указали КБК при перечислении налогового платежа, то необходимо как можно быстрее написать заявление в ИФНС по месту постановки на учет на уточнение платежа. Ведь из-за некорректного КБК ваша оплата не поступит по назначению и платеж будет неправильно отражен в личной карточке. Значит, у вас образуется недоимка и будут начисляться пени.

Если же хозсубъект допустил ошибку в КБК госпошлины, то заявление также пишется в ИФНС, но к такому документу дополнительно надо приложить подтверждение из Федерального казначейства о поступлении денег в бюджет. Заявления об уточнении платежа всегда подаются в налоговую, если необходимо уточнить КБК налога, сбора и иных обязательных платежей, администрируемых налоговыми органами, в бюджетную систему РФ. При этом значения не имеет, был ли в результате ошибки налог или сбор зачислен в тот же бюджет или нет. Официальной формы данного заявления нет, поэтому составить его можно произвольно. В заявлении необходимо указать:

- наименование организации, ИП или Ф. И. О. налогоплательщика — физического лица;

- ИНН, ОГРН или ОГРНИП;

- юридический и фактический адрес;

- контактный телефон для связи.

Далее в тексте заявления необходимо объяснить подробно, что именно необходимо уточнить и в чем заключается ошибка. К заявлению необходимо приложить копию платежки, по которой был перечислен «ошибочный» платеж.

Готовое заявление необходимо отправить в налоговую инспекцию одним из способов:

- сдать заявление в ИФНС лично или по доверенности;

- отправить заказным письмом по почте или курьерской службой;

- отправить по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В нашей статье вы можете заявления на уточнение налогового платежа.

Если в платежном поручении вы забыли указать КБК, то в таком случае подается заявление на поиск и возврат ошибочно перечисленных средств.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Несмотря на то что получателем средств является Федеральное казначейство, напрямую с плательщиками оно не работает, поэтому заявления об уточнении или возврате платежей подаются администратору УФК, указанному в платежке как получатель.

Что делать, если при перечислении налогового платежа вы допустили ошибку в других реквизитах платежного поручения, читайте в готовом решении «КонсультантПлюс». Если у вас пока нет К+, воспользуйтесь пробным бесплатным доступом к системе.

Блог

Что делать, если платеж ушел не на тот КБК?

С кем не бывает? Случайно скопировали платежки и не исправили КБК. Вообще, программа 1С меняет его автоматически при выборе того или иного налого, но что то не сработало.

Согласно пункту 7 ст. 45 НК РФ налогоплательщик, при обнаружении ошибки в платежном поручении, имеет право написать письмо в ИФНС, с помощью которого уточнить платеж.

К сожалению, таким письмом нельзя поправить ошибку в платежке, если она связана с неправильным указанием номера Федерального казначейства или с неправильным указанием наименования банка получателя.

При допущении двух вышеперечисленных ошибок, согласно действующему законодательству, обязанность по уплате налога (или взноса), будет считаться не исполненной. Поэтому придется заново платить суммы налогов (или взносов) в бюджет и платить пени. Эта норма содержится в ст.75 НК РФ.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

Все остальные ошибки в платежном поручении считаются не критичными. К не критичным ошибкам относится и неправильное указание КБК. Об этом сказано в письме Минфина от 19.01.2017г №03-02-07/1/2145.

Для подачи письма с уточнением неверно указанных в платежке реквизитов нет четко регламентированной формы и его можно составить в произвольной форме.

Советуем указать в таком письме следующие реквизиты:

- сумму, дату и номер платежного поручения, а так же наименование бюджетного платежа.

- информацию об уточняемом реквизите с указанием правильных данных.

К письму нужно приложить копию платежки, которую нужно уточнить.

Сотрудники контролирующих органов, после получения такого письма могут предложить предприятию произвести сверку взаимных расчетов, однако это не всегда происходит.

В течение 5 рабочих дней после получения письма, ИФНС должна принять решение об уточнении платежа и сообщить свое решение налогоплательщику. Если уточнение будет произведено, но на этот момент уже были начислены пени, то их сторнируют, об этом сказано в п.7 ст 45 НК РФ.

Предлагаем вашему вниманию образец такого письма:

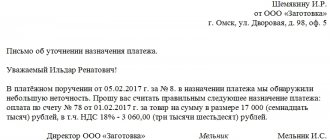

Руководителю Межрайонной ИФНС России №22 по Красноярскому краю 660079, г.Красноярск, ул.60 Лет Октября д.83а.

от ООО «Метеор» ИНН 2464002233 КПП 246401001 660079 г. Красноярск, ул. 60 Лет Октября д.200, оф.200

Контактное лицо: бухгалтер Минаева Ольга Ивановна 8 902 222 66 77

Заявление об уточнении платежей в связи с допущенными ошибками

ООО «Метеор» в связи с допущенными ошибками в платежных поручениях на перечисление страховых взносов на обязательное страхование на основании п.7 ст.45 НК РФ просит уточнить следующие реквизиты:

| Платежное поручение | Реквизит, подлежащий уточнению | Правильное значение реквизита | Сумма, руб. | Назначение платежа | |

| № | Дата | ||||

| 45 | 13.02.2020 | КБК (поле 104) | 18210202010061010160 | 2182,40 | Страховые взносы на обязательное пенсионное страхование в ПФ РФ на выплату страховой пенсии за январь 2020 |

| 46 | 13.02.2020 | КБК (поле 104) | 18210202090071010160 | 287,68 | Страховые взносы на обязательное социальное страхование по временной нетрудоспособности и материнству за январь 2020 |

| 47 | 13.02.2020 | КБК (поле 104) | 18210202101081013160 | 505,92 | Страховые взносы на обязательное медицинское страхование в федеральный фонд ОМС за январь 2020 |

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты взносов в бюджетную систему РФ до дня принятия решения об уточнении платежей.

Копии платежных поручений от 13.02.2020 №45, №46 и №47 на трех листах прилагаем.

Директор ООО «Метеор» _____________________ Евсеев И.Н.

/ «Бухгалтерская энциклопедия «Профироста» 14.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Решение об уточнении платежа

В течение 5 рабочих дней налоговая инспекция рассмотрит ваше заявление. До принятия решения пени начисляются, и пока решение не принято, налоговый орган может потребовать их уплаты. Также ИФНС может провести сверку расчетов с плательщиком либо запросить у банка платежное поручение на перечисление налога.

При благоприятном исходе ИФНС примет решение об уточнении платежа. Форма решения утверждена приказом ФНС России «Об утверждении формы решения об уточнении платежа и порядка ее заполнения» от 29.12.2016 № ММВ-7-1/[email protected] Кроме того, налоговый орган должен будет пересчитать начисленные пени со дня фактической уплаты налога или сбора (т. е. это дата вашего «ошибочного» платежа) до дня принятия решения об уточнении платежа. Нелишним будет впоследствии запросить в налоговой инспекции справку об отсутствии задолженности или акт сверки расчетов, в котором вы увидите, что ваш ошибочный платеж скорректирован, недоимки нет и пени пересчитаны.

Об акте сверки мы писали в статье.

Что будет, если налогоплательщик не отправит письмо с просьбой исправить допущенные ошибки?

Все неточности, связанные с уплатой налогов, необходимо исправлять как можно скорее. Если же налогоплательщик проявит в этом деле халатность и своевременно не отправит письмо об уточнении КБК в налоговую службу, ему не удастся избежать последствий.

Налог или взнос, уплаченный по неверному коду, повлечет переплату по одному налогу и недоимку по другому. По истечении срока, установленного для уплаты налога, неизбежны санкции в виде пеней, начисленных на сумму недоимки.

Как заполнить запрос?

Возникла проблема несоответствия кода в платеже? Не отчаивайтесь. Идите в налоговую службу по месту регистрации. Составьте заявление об уточнении платежа в свободной форме. Используйте фирменный бланк с обязательной печатью и подписью руководителя (собственника).

Что указать в заявлении? Заполните поля:

- в шапке юридический адрес, другие данные о фирме;

- информация о допущенной ошибке;

- просьба об уточнении реквизитов платежа;

- дата, подпись.

Далее объясните, какую именно допустили ошибку при платеже. Укажите номер платежного документа, от какого числа платеж, на какую сумму. Для выплаты какого взноса был произведен.

Напишите, какой был указан код (неправильный). Рядом подпишите верный вариант.

В неформальной форме попросите выяснить точный код. Для основания этого приложите копию квитанции платежки, выписку по вашему счету.

Заявление направляется в налоговую службу по месту регистрации плательщика.

Налоговая служба обязана отреагировать на заявление в срок 3-5 рабочих дней. В этот период принимается решение, присылается уведомление. При положительном сценарии служба выдаст на руки документ о решении. А также акт сверки с налогового органа со списком всех операций. Документ выдается датой первоначального перечисления. Поэтому штрафы и пенни не начисляются.

Структура КБК

Исходя из текущих требований законодательства РФ, соответствующие коды должны быть в платежных поручениях 20-значными. КБК 2018-2019 годов представлены 8 блоками цифр.

В 1-м блоке — 3 цифры. Они обозначают администратора дохода бюджета РФ. Например, ФНС обозначается цифрами 182, ФСС — 393, ФТС — 153.

Во 2-м блоке — 1 цифра. Она обозначает группу поступлений.

В 3-м блоке — 2 цифры. С их помощью фиксируется конкретная разновидность поступлений в бюджет. Таковыми могут быть, в частности:

- налоги;

- государственные пошлины;

- платежи в счет долгов по отмененным налогам и сборам;

- платежи за пользование природными ресурсами;

- штрафы, санкции, компенсация ущерба;

- выручка от предоставления платных услуг.

В 4-м и 5-м блоках (иногда они рассматриваются как один) — по 2 и 3 цифры соответственно. Они означают статьи, а также подстатьи доходов.

В 6-м блоке — 2 цифры. С их помощью обозначается уровень бюджета, в который перечисляется налог.

В 7-м блоке — 4 цифры. Они определяют текущий статус платежного обязательства (налог, пеня, взыскание и т.д.).

В 8-м блоке — 3 цифры. В них определяется, к какой экономической категории относится то или иное поступление в бюджет. Так, если речь идет о налогах, то основными экономическими категориями будут:

- налоговые доходы — с кодом 110;

- доходы от сделок с имуществом — с кодом 120;

- доходы от предоставления платных сервисов — с кодом 130;

- денежные поступления в виде принудительного изъятия — с кодом 140;

- взносы на социальные нужды — 160.

Блоки 2–6 КБК также могут рассматриваться в рамках единой категории «вид доходов».

КБК по УСН «доходы» в 2018-2019 годах: 182 1 0500 110.

КБК по УСН «доходы минус расходы» в 2018-2019 годах: 182 1 05 01021 01 1000 110.

КБК по НДФЛ в 2018-2019 годах для налогового агента: 182 1 01 02010 01 1000 110.

ВАЖНО! С 2021 года отдельного КБК по УСН для минимального налога нет. Он стал таким же, как и для обычного платежа по УСН «доходы минус расходы».

Подробнее об этом смотрите здесь.

Документы, необходимые для проведения корректировки просчетов при уплате страховых сборов

Ключевым документом, который фигурирует в исправлении подобных ошибок, является заявление обязанного лица. Это может быть заявление на уточнение платежа либо зачета избыточной суммы, которая была уплачена.

Образец заявления о зачете избыточной суммы сбора пени штрафа

Образец свободной формы заявления об уточнении платежа

Что делать, если налоговая отказала в сверке КБК?

Зачастую налоговый орган отказывается принимать заявление для уточнения платежа. Что делать в этом случае? Придется в судебном порядке доказать, что данное решение не соответствует закону.

Бывает так, что на уплаченный не по тому коду налог начисляются пенни. Организации обращается с заявлением, а сотрудники налоговой отказываются пересчитать сумму штрафа. Возникает спор. В этом случае лучшим решением станет судебное разбирательство. По решению судьи происходит перерасчет пенни или их полная отмена.

Следует объяснить суду, что неправильное указание КБК не является укрытием взносов. Укажите, что не тот код в платежке не влечет задолженности в государственный бюджет. А лишь является средством распределения денежных средств между бюджетами.

Суд обычно встает на сторону налогоплательщика. Если в документе об оплате была единственная ошибка, повторно средства вносить нет необходимости. По решению суда деньги поступят на необходимый счет.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Позиция налогового органа

Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, если им не был уплачен налог в установленные сроки (п. 6 ст. 346.45 НК РФ).

В силу прямого толкования норм налогового законодательства нарушение срока уплаты является безусловным основанием утраты права на применение патентной системы налогообложения и переходом на общий режим исчисления налогов.

Таким образом, при утрате права на применение патента налогоплательщик обязан уплатить налоги в рамках общего режима налогообложения за весь период применения патентной системы налогообложения.

КБК 2018-2019 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Вместо приказа Минфина от 01.07.2013 № 65н теперь действует минфиновский приказ от 08.06.2018 № 132н.

При этом важным изменением 2021 года стало изменение кодов для пенсионных страховых взносов, которые уплачиваются по дополнительным тарифам. Они перестали зависеть от результатов спецоценки.

Подробности см. здесь.

Напомним и об изменениях 2021 года:

- был введен новый КБК для уплаты налога на прибыль с доходов, полученных в виде процентов по облигациям российских организаций, которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2017 (приказ Минфина России от 09.06.2017 № 87н.);

- появились КБК для уплаты акциза на производимые на территории России электронные системы доставки никотина, никотиносодержащие жидкости, табак (табачные изделия), который предназначен для потребления путем нагревания (приказ Минфина России от 06.06.2017 № 84н).

Какими могут быть критерии отнесения тех или иных платежей к невыясненным? Изучим данный аспект подробнее.

Основание спора

Предприниматель получил право на применение патентной системы налогообложения со сроком действия патента с 1 марта 2015 года по 31 декабря 2015 года. Налогоплательщик оплатил налог по патенту 20 апреля. Налоговая инспекция в ходе проверки доначислила предпринимателю налоги по общей системе налогообложения. Основанием для этого послужил вывод о нарушении сроков оплаты «патентного» налога. Инспекция указала, что предприниматель неверно указал КБК и назначение платежа, а заявление об уточнении платежа направил позже установленного срока оплаты. Предприниматель в доказательство своевременной оплаты предъявил платежное поручение, датированное 20 апреля 2015 года, и, посчитав свои права нарушенными, обратился в суд.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (п. 2.5.5 приказа Федерального казначейства от 10.10.2008 № 8н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах.

О том, как оформить такое заявление, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2018-2019 годах.