01.07.2019

0

277

4 мин.

Уплата налогов – обязанность, которая распространяется на каждого трудоустроенного члена общества. Существующая система взимания сборов представляет собой произведение безвозмездных взносов лицами и организациями для обеспечения функционала государства, муниципалитетов и содержания нетрудоспособных категорий граждан. Сотрудники, решившие уволиться, часто задают работодателю вопрос – компенсация за отпуск облагается страховым взносом или нет?

За людей, трудоустроенных официально, работодатель автоматически ежемесячно отчисляет взносы в инспекцию. К облагаемым доходам относится оклад, премиальные и отпускные выплаты, работа в праздничные дни и сверхурочно, больничный лист, компенсация за неиспользованный отпуск при увольнении.

Какие положены выплаты при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

- компенсацию за неиспользованный отпуск;

- зарплату за отработанный период.

Если увольнение производится по сокращению штата, перечисляется выходное пособие. Также оно может быть предусмотрено соглашением сторон.

Если увольняемый был на должности руководителя, его заместителя или главного бухгалтера, ему также полагаются компенсационные выплаты.

В каких случаях сотруднику полагается компенсация

Предоставить компенсацию работнику, вложившему имеющиеся профессиональные знания в повышение уровня благосостояния компании и ее развитие, рано или поздно становится обязанной каждая компания.

Когда сотруднику полагается получение средств за отпуск без ухода на отдых

Возникает это обязательство в двух случаях:

- если накопленный срок отпуска, не отгулянного сотрудником, по количеству превысил 28 дней и сотрудник не намерен его использовать;

- если работник принял решение об увольнении или был уволен.

В первом случае обменять выходные на деньги могут лишь те сотрудники, которым предоставили отпуск удлиненный, основного характера или же дали дополнительный срок.

С каких выплат удерживается НДФЛ при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Особенности взыскания и перечисления налогов в бюджет

Вопросами налогообложения и перечислением выплат занимается бухгалтерия. Сотрудник лишь получает ежемесячно свою зарплату – остаток после всех отчислений.

У налогов есть размер и сроки уплаты. Физическое лицо, не предприниматель, как правило, платит самостоятельно лишь один налог – на собственность. Обложению подлежит любое имущество, которым владеет гражданин: гараж, квартира или дом.

- Налог на транспорт – платят автовладельцы, это ежегодные отчисления, зависящие от стоимости и года выпуска автомобиля. Нужно самостоятельно заполнять декларации и посетить Налоговый комитет. Впрочем, сейчас можно оплачивать все счета через интернет, достаточно иметь банковскую карту или электронный кошелек.

- Подоходный налог – платят предприниматели и люди, имеющие пассивный доход.

- НДС – обязательный налог для предпринимателей, им нужно облагать цену продукции и услуг.

Налоговые ставки могут измениться, каждый год обновляется Налоговый кодекс. Справку о величине и сроке уплаты, а также код нужного налога можно посмотреть в кодексе или спросить у специалиста в налоговой.

Важно: налоги нужно платить своевременно, недобросовестным налогоплательщикам грозит пеня.

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Комментарий специалиста

Каменский Юрий

Юрист

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

Типичные ошибки при расчете НДФЛ

Правильно заполненная налоговая отчетность спасает предприятие от лишних затрат на штрафы и иные санкции. Опытные бухгалтера грамотно заполняют бланки, но есть перечень типовых ошибок. К ним относятся:

- Напрасное оформление налогового вычета после достижения сотрудником предельной суммы доходов, с которого льготу можно получить.

- Не удержано НДФЛ с прощеного долга сотруднику – физическому лицу.

- Передача полномочий по уплате НДФЛ сотрудникам, не являющимся предпринимателями, например, за их имущество.

- Не учтена премия работника, как вид дохода при определении НДФЛ.

Что касается ситуации с компенсацией за отпуск, то распространенной ошибкой является суммирование всех выплат гражданину и подача одного бланка. Как отмечалось выше, это разные виды дохода, поэтому необходимо их фиксировать отдельно.

Как рассчитывается компенсация за неиспользованный отпуск

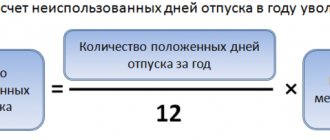

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Например, если увольняющемуся полагается 14 дней отпуска, а средний заработок за день составляет 1 500 руб., расчет будет вестись так: 14 х 1 500 = 21 000 руб. – итоговая сумма, из которой будет удерживаться НДФЛ.

21 000 х 13% = 2 730 руб. – размер НДФЛ.

21 000 – 2 730 = 18 270 руб. – итого на руки сотруднику.

18 270 х 22% = 4 019,4 руб. – величина взноса на страховую часть пенсии, уплачиваемую работодателем.

18 270 х 5,1% = 931,77 руб. – размер платежа в ФОМС из средств работодателя.

Проведение обязательного аудита бухгалтерской отчетности

Возможные изменения в законодательстве в отношении критериев проведения обязательного аудита

В настоящее время в Государственной думе изучается законопроект, в котором рассматривается повышение размеров показателей, являющихся основанием для проведения обязательного аудита предприятий.

Первоначальный текст документа предполагает повышение граничных лимитов финансовых показателей, что даст возможность малым предприятиям выйти из категории, требующей проведения обязательного аудита.

Предполагаемая динамика роста величины лимитирующих показателей

| Наименование показателя | Год | ||

| 2021 | 2021 | 2021 | |

| 1. Объем дохода, млн. руб. | 400,0 | 600,0 | 800,0 |

| 2. Сумма активов, млн.руб. | 60,0 | 200,0 | 400,0 |

| 3. Численность занятых, чел. | более 100 | ||

По мнению депутатов, принятие законопроекта с поправками в отношении повышения величины критериев для проведения обязательного аудита позволит на законном основании малым предприятиям не проводит данную процедуру и направить высвободившиеся средства на свое развитие.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки.

Нюансы процедуры

Когда можно получить свой выходной расчет при увольнении? Сразу, как только выйдет соответствующий приказ. Работник относит его бухгалтерам, те производят расчет.

Компенсация положена лишь увольняющимся? Нет, любой работник вправе попросить заменить его отпуск деньгами. Для этого он договаривается лично с руководителем, затем пишет заявление. Бухгалтерия произведет расчет. Стоит помнить, что компенсировать могут лишь неиспользованный отпуск.

Можно ли рассчитывать на выплаты, если сотрудник переводится? Да, организация, от которой он уходит, произведет ему полный расчет по соглашению сторон.

Можно ли отказаться от оплаты НДФЛ? Нет. Это обязательный налог, его одинаково платят все сотрудники. Разнится лишь величина, т. к. налог рассчитывается по сумме всей компенсации или зарплаты.

Положена ли работнику компенсация, если его увольняют в момент сокращения? Да. Работодатель обязан произвести официальный расчет и оформление сотруднику. Дополнительно тот может попросить выдать ему характеристику, на что также имеет право.

Согласно действующему трудовому законодательству Российской Федерации, получить денежную компенсацию за ежегодный оплачиваемый период можно в нескольких случаях.

Так, статья 126 пункт 1 Трудового кодекса России разрешает трудящимся гражданам заменить часть предоставленного ежегодного отпускного периода, превышающего 28 календарных дней, компенсацией в виде денежных средств.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Статья 127 Трудового кодекса Российской Федерации регламентирует право работника предприятия при увольнении получить компенсацию за все неиспользованные отпускные периоды. Такое же право имеют родственники умершего работника.

Вопрос об уплате налога на доходы с денежного возмещения за отпускной период регламентируется статьей 217 части второй Налогового кодекса Российской Федерации ФЗ-№117 от 05.08.2000 (редакция 25.12.2018, с дополнениями от 01.01.2019).

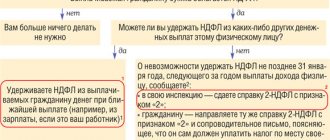

Срок перечисления

Срок перечисления налога в бюджет зависит от способа получения компенсации:

| Наличные в банке | Не позднее дня выдачи |

| На банковский счет работника (безналичный перевод) | Не позднее дня перечисления |

| Наличными из кассы предприятия | Не позднее дня, следующего за датой выдачи |

Важно! Если компенсация выплачивается не при увольнении, а во время работы гражданина, она должна быть перечислена в день зарплаты. Оплата труда согласно ТК РФ производится каждые 15 календарных дней. Если дата выплаты приходится на выходной день, деньги должны быть перечислены в предшествующий ему будний день.

Например, когда в организации зарплата выплачивается 15 числа, и дата приходится на воскресенье, деньги должны быть выданы в пятницу.

Перечисление средств на следующий рабочий день не допускается, т.к. это уже будет считаться задержкой зарплаты, и работодатель обязуется уплатить пеню за каждый день просрочки.

Виды компенсаций

Выделяют два вида компенсаций, в зависимости от характера и порядка их применения:

- Компенсации, которые предусмотрены ТК РФ, так называемые, обязательные.

- Компенсации, которые на добровольной основе устанавливаются между работодателем и наемным работником, так называемые, добровольные.

Например, один из самых распространенных видов обязательных компенсаций может быть компенсация сотруднику за отпуск, который он не использовал.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2021 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2021 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2021 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Ответственность за неуплату НДФЛ

Организация-работодатель является налоговым агентом, и обязательство по перечислению НДФЛ полностью возлагается на нее.

Ответственность агента за несвоевременное перечисление возлагается ст. 123 НК РФ. Здесь все зависит от конкретной ситуации:

| Налог был удержан с работника, но не перечислен в бюджет | Взимается недоимка в размере 20% от неуплаченной суммы. Дополнительно взыскивается пеня за каждый день просрочки |

| Налог не перечислен в бюджет и не удержан | Согласно НК РФ, НДФЛ всегда удерживается только из зарплаты работников. Взимание налога с работодателя за персонал не допускается (п.9 ст. 226 НК РФ). Если недоимку взыскать нельзя, пеня не начисляется |

Какие изменения произошли при проведении обязательного аудита в 2021 году

До 2021г. в ФЗ об аудиторской деятельности существовал термин аудиторской тайны. Он подразумевал, что информация, полученная аудиторами в ходе проверки, открыта только для сторон-участниц договора на оказание аудиторских услуг, т.е. закрыта для иных лиц, организаций и т.д. С текущего года сущность этого понятия несколько изменилась в связи с новой статьей НК РФ 93.2, дающей право сотрудникам налоговой службы требовать у аудиторов данные, полученные в ходе проверки.

Налоговики предполагают воспользоваться этим правом, если предприятие отказывает им в предоставлении интересующей их информации о финансовых активах фирмы. В таком случае инспекция налоговой службы правомочна запросить информацию у аудиторов и получить ответ в десятидневный срок.

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Важно! Если оплата труда производится на банковские счета персонала, работодатель не должен перечислять средства, узнав о смерти сотрудника, в противном случае это уже не будет считаться законной выплатой. Деньги необходимо отдать близким родственникам. Если они не обращаются в течение 4 месяцев, сумма включается в наследственную массу, и за ней уже по истечении полугода могут обратиться только наследники.

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок.

Расчет количества дней, за которые положена компенсация

В любой ситуации при увольнении, будь то:

- отпуск с последующим увольнением

- получение выплаты за не отгулянный отпуск

работнику необходимо рассчитать количество неиспользованных дней отпуска за период с начала трудовой деятельности в этой организации.

Иногда случается, что работник отгулял отпуск за весь год, но увольняется до истечения отпускного стажа. Поэтому необходимо проверить отпускной стаж за весь период с момента трудоустройства.

Важно! Работодатель имеет право отказать в предоставлении отпуска с последующим увольнением по причине того, что необходимо на это место принять нового работника. А пока увольняющийся работник в отпуске, нельзя занять эту штатную единицу.

Штрафные санкции

Обязательный аудит на то и обязательный, что невыполнение данного требования может повлечь за собой массу штрафов, оснований для этого есть несколько:

- Компания не представила аудиторское заключение в Росстат за положенный срок. В таком случае должностное лицо будет оштрафовано на сумму 300-500 рублей. С юридического лица могут взыскать 3-5 тысяч рублей штрафа. Дополнительно могут оштрафовать за то, что бухгалтерская отчётность была представлена не полностью.

- Акционерное общество не опубликовало аудиторское заключение на официальном сайте в установленные сроки. Должностное лицо могут оштрафовать на 30-50 тысяч рублей и дисквалифицировать на 1-2 года. Юридическое лицо могут оштрафовать на сумму от 700 тыс. до 1 млн. рублей.

- Компания не внесла информацию о результатах обязательного аудита в Единый федеральный реестр о фактах деятельности юр. лиц (или внесла, но несвоевременно). За просрочку или невнесение данных сведений полагается штраф в размере 5-50 тысяч рублей.

- Компания нарушила сроки хранения аудиторского заключения. То есть при проведении выездной налоговой проверки фирма не смогла показать аудиторские заключения за последние 5 лет. В таком случае может быть наложен штраф от 5 до 10 тысяч рублей.