Постановлением Верховного суда РФ от 13.07.2006 № ГКПИ06-637 были внесены изменения в «Положение об особенностях порядка исчисления средней заработной платы» в части, касающейся расчета оплаты времени отпуска, предоставляемого работникам, которым установлен суммированный учет рабочего времени. О том, как данное изменение законодательства реализовано в конфигурации «Зарплата и Управление Персоналом» для «1С:Предприятия 8», рассказывает А.В. Ярвельян, ЗАО «Си Дата».

Порядок расчета начислений, оплачиваемых по среднему заработку, регламентируется Трудовым кодексом РФ, локальными нормативными актами, а также Положением об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 11.04.2003 № 213 «Об особенностях порядка исчисления средней заработной платы» (далее «Положение»).

В частности, абзац 4 пункта 13 Положения определяет порядок расчета среднего заработка для работников, которым установлен суммированный учет рабочего времени: «Средний заработок работника для оплаты отпуска определяется путем умножения среднего часового заработка на количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели и на количество календарных недель отпуска».

В то же время часть 4 статьи 139 ТК РФ гласит: «Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней)».

Абзац 4 пункта 13 Положения уже рассматривался Верховным Судом РФ и был признан недействующим и не подлежащим применению со дня его принятия в части распространения на медицинских работников решением Верховного Суда РФ от 18.11.2003 № ГКПИ 03-1049.

Летом же прошлого года, Верховный Суд рассмотрел еще одно гражданское дело о признании недействующим абзаца 4 пункта 13 Положения. С заявлением обратился работник автотранспортного предприятия, на котором установлен суммированный учет рабочего времени. Заявителю был предоставлен отпуск, размер оплаты которого был исчислен в соответствии с абзацем 4 пункта 13 Положения. Между тем при исчислении среднего заработка для оплаты отпуска на основании части 4 статьи 139 ТК РФ заявитель получил бы за аналогичный период отпуска существенно большую сумму. Заявитель полагал, что оспариваемое предписание Положения нарушает его трудовые права и противоречит статьям 114, 120, 132 и части 4 статьи 139 ТК РФ.

В результате рассмотрения данного дела, Верховный Суд установил, что:

| Решением ВС РФ от 13.07.2006 № ГКПИ06-637 абзац 4 пункта 13 Положения признан недействующим. Поскольку оспариваемое предписание Положения касается исчисления среднего заработка для оплаты отпусков всех работников, которым установлен суммированный учет рабочего времени, а не только работников автотранспорта, оно подлежит признанию недействующим в полном объеме. Фактически, Положение признано недействующим с момента его принятия, то есть с 11 апреля 2003 года. Таким образом, возникает необходимость пересчета сумм оплаты всех отпусков, рассчитанных в периоде с 11.04.2003. Однако, решение Верховного Суда напрямую необходимость пересчета отпускных не оговаривает. Таким образом, пересчитывать или нет отпуска, рассчитанные «по-старому», остается на усмотрение предприятия. Однако следует отметить, что, при пересчете отпусков необходимо учитывать изменения в ТК РФ, то есть, для отпусков, предоставленных в период с 11.04.2003 до 06.10.2006, периодом расчета среднего заработка должны являться последние 3 месяца. |

Основные моменты

Предприятие, выпуск продукции которого требует непрерывности производственного процесса, переходит на посменный рабочий график с применением суммированного учета. Длительность рассматриваемого временного отрезка – двенадцать месяцев:

- На производстве будут работать четыре смены.

- При составлении рабочего графика руководством был учтен норматив рабочих часов.

- Норматив рабочего времени за 12 месяцев составляет 1986 часов.

- Работники уведомлены под подпись о работе по новому графику.

К концу отработанного периода в двенадцать месяцев подошло время отпусков сотрудников.

Как рассчитать среднедневной заработок

Для расчета среднего дневного заработка, нужно:

Во-первых, определить расчетный период.

Во-вторых, сумму выплат, которую получил работник в расчетном периоде.

Расчетный период для отпускных равен 12 месяцам, которые предшествуют месяцу, в котором сотрудник уходит в отпуск.

В расчет нужно брать календарный месяц:

Январь: 1-го по 30-е числа месяца включительно.

Февраль: с 1-го по 28-е число месяца включительно.

Март: с 1-го по 31-е число месяца включительно.

… и так далее.

ПРИМЕР 1. КАК ОПРЕДЕЛИТЬ РАСЧЕТНЫЙ ПЕРИОД

Работник организации уходит в отпуск с 10 июля 2021 года.В расчетный период включаем:— Июль-декабрь 2021 года— Январь-июнь 2019 года

Как отражаются отпуска работников

ТК регламентирует работу по суммированному учету (ст. 104 ТК РФ), а именно запрещает превышать нормальное количество рабочего времени за рассматриваемый период (месяц, квартал, год). Нормальная продолжительность рабочего времени закреплена ТК РФ за работниками, исходя из категорий, к которым они относятся. У отдельных категорий работающих норма рабочих часов различается: например, у шахтера (который работает в особо вредных и опасных условиях) и швеи.

Любой рабочий распорядок ориентируется на то, что длительность трудового процесса за рабочую неделю не может превышать 40 часов.

Приказ Министерства здравоохранения и социального развития России от 13.08.2009 № 588н определяет рабочее время:

- Как пятидневку с восьмичасовым рабочим днем и двумя выходными (суббота и воскресенье).

- Продолжительность рабочего дня в предпраздничные дни – семь часов.

- Рабочая смена в предпраздничный день тоже уменьшается на час (ст. 95 ТК РФ).

- Смена, проходящая ночью, уменьшается на 1 час (ст. 96 ТК РФ).

- Запрещена работа на протяжении двух смен подряд (ст. 103 ТК РФ).

- Одна смена может длиться до 12 часов.

- Обеденный перерыв не засчитывается в рабочее время (от 30 минут до двух часов).

Статья 114 ТК РФ гарантирует работающим ежегодный отпуск, во время которого за работником сохраняется рабочее место и выплачивается средняя зарплата. В Трудовом кодексе предусмотрен порядок, по которому граждане получают отпуска. Ежегодный отпуск оплачивается в обязательном порядке. Предоставляется отпуск за отработанный год и отсчет начинается от даты принятия работника на предприятие. Ст. 123 ТК РФ предусматривает утверждение графика отпусков по предприятию не позже чем за 14 дней до начала нового календарного года.

Средний дневной заработок в 2021 году

Общий порядок расчета среднего заработка регулирует статья 139 Трудового кодекса.

Более подробные правила, которыми надо руководствоваться при расчете отпускных, утверждены постановлением Правительства РФ от 24 декабря 2007 года № 922.

Для отпускных средний дневной заработок рассчитывают за 12 календарных месяцев, предшествующих месяцу начала отпуска.

За каждый полностью отработанный месяц учитывают 29,3 дня. Это среднемесячное количество дней ((365 дней — 14 праздничных дней в году) / 12 мес.).

В таком же порядке рассчитывают и компенсацию за неиспользованный отпуск.

Воспользуйтесь онлайн калькулятором для расчета отпускных

Засчитывается ли отпуск в рабочий норматив времени?

Совершенно очевидно, что при любом рабочем режиме трудящийся не может отрабатывать часы, которые он находился в законном отпуске. Соответственно, норма рабочих часов за год у работающего будет меньше на количество часов, которые пришлись на любой из видов отпуска (ежегодный, учебный, за свой счет, больничный или отпуск, взятый для выполнения гражданского долга). Время отпуска, приходящееся на рабочие часы, должно вычитаться из общего отпускного периода работника.

То есть изначально определяется норматив рабочих часов на определенный период без вычитания пропущенных рабочих дней. Далее из этого норматива вычитается суммарное количество рабочих часов, приходящееся на отпуск. Трудовой кодекс не запрещает работодателям составлять посменные графики работ с учетом всех видов отпуска сотрудника. Тем более, эти отпуска заранее запланированы и их временные рамки известны.

Трудовой кодекс не запрещает работодателям составлять посменные графики работ с учетом всех видов отпуска сотрудника.

При внимательном изучении ст. 123 ТК РФ становится ясно, что график отпусков по предприятию может быть сформирован и подписан задолго до двухнедельного лимита в конце года. Это поможет руководству организации скооперировать график отпусков со сменным рабочим графиком, а значит, возможно уменьшение учетного рабочего времени в сменном графике на время отпуска работника.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период неполностью?

Если работник неполностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Как рассчитываются отпускные

Расчет отпускных при суммированном учете рабочего времени производится точно так же, как и для людей, работающих в обычном рабочем режиме. Для подсчета суммы отпускных применяют высчитанное числовое значение среднедневной зарплаты. Для расчета средней заработной платы для отпускника (режим работы любой) суммируются фактически начисленные выплаты, в том числе премиальные, и отработанное им по факту время за предыдущий год от начала нынешнего отпуска. За один месяц можно взять не более одного вида выплат. Например, одну премию, если их было две. В понятие «календарный год» входит понятие «календарного месяца». «Календарный месяц» – это период с 1-го числа месяца по последний день месяца. Совокупность двенадцати «календарных месяцев» составляет «календарный год».

Если работник отработал полностью предыдущий «календарный год», то оплата отпуска при суммированном учете рабочего времени производится в таком порядке: общая сумма всех начислений за период делится на количество календарных дней за период и умножается на время отпуска (в календарных днях).

Например:

- Работнику, за предшествующий отпуску год была начислена заработная плата 420 000 рублей + 18 000 руб. премиальных + 5 000 руб. денежное поощрение за рационализаторское предложение. Итого, 443 000 рублей.

- Отработано 363 рабочих дня за год.

- Определяем среднегодичную зарплату за 1 день: 443 000 руб. делим на 363 дня (календарный год) = 1220,00 рублей.

- Высчитываем сумму отпускных: количество дней отпуска умножаем на 1220,00 руб. (среднюю зарплату за день).

Порядок расчета отпускных

На основании ТК РФ работодатель обязан оплачивать работнику не только рабочее время, но и период ежегодного отпуска.

Сумма отпускных рассчитывается за каждый календарных день, в течение которого сотрудник находился на отдыхе, с учетом размера среднедневного заработка:

Отпускные = СрДнЗ * КолДн,

где СрДнЗ – среднедневной заработок, определенный за расчетный период; КолДн – период отпуска по приказу (в календарных днях).

Расчетный период для определения суммы отпускных – 12 месяцев, предшествующих месяцу отпуска. К примеру, для сотрудника, который идет в отпуск с 20.09.2021 года, расчетным периодом будет 01.09.2017 – 31.08.2021.

Определение среднего заработка при суммированном учете рабочего времени

Суммированный учет рабочего времени вводится работодателем для того, чтобы в течение учетного периода (месяца, квартала и др.) соблюдать установленную нормальную продолжительность рабочего времени. Учетный период не может превышать одного года (ст. 104 ТК РФ).

При суммированном учете рабочего времени оплата за рабочие часы по графику производится исходя из установленного оклада (тарифной дневной или часовой ставки). За часы, отработанные сверхурочно, работнику положена дополнительная оплата.

В организациях, применяющих суммированный учет рабочего времени, для исчисления среднего заработка конкретного работника используется средний часовой заработок. Он исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Размер среднего заработка конкретного работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Порядок исчисления средней заработной платы установлен ст. 139 ТК РФ. Особенности порядка исчисления средней заработной платы определяются Правительством РФ. В настоящее время они утверждены постановлением Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Постановление № 922).

В Постановлении № 922 кроме общих правил исчисления среднего заработка определены особенности расчета среднего заработка при суммированном учете рабочего времени.

Статья 104 ТК РФ определяет, в каких случаях работнику может быть установлен суммированный учет рабочего времени. Если по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, то допускается введение суммированного учета рабочего времени, с тем чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не должен превышать одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (пример 1).

Пример 1

Иванов работает сторожем, работа посменная — сутки через трое, поэтому в организации установлен суммированный учет рабочего времени, учетный период — квартал.

Во II квартале 2008 года нормальное число рабочих часов при 40-часовой рабочей неделе составляет 493 часа.

Таким образом, сотрудники организации должны работать во II квартале 2008 года не более 493 часов. Если работниками будет отработано более 493 часов, то часы, которые отработаны сверх указанного количества времени, будут считаться сверхурочной работой (ст. 99 ТК РФ).

Для сотрудников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается. Порядок введения суммированного учета рабочего времени определяется правилами внутреннего трудового распорядка.

Согласно п. 13 Постановления № 922 при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок рассчитывается путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Постановления № 922, на количество часов, фактически отработанных в этот период.

Пунктом 15 Постановления № 922 определено, что премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, в случае, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Если время, приходящееся на расчетный период, отработано работником не полностью или из него исключалось время в соответствии с п. 5 Постановления № 922, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

В случае если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, то их учитывают при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном п. 15 Постановления № 922.

Средний заработок, который сохраняется за работником, определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в том периоде, который подлежит оплате (пример 2).

Пример 2

Работник организации, которому установлен суммированный учет рабочего времени, находился в командировке 14 дней (с 12 по 25 мая 2008 г.).

Согласно ст. 167 ТК РФ при направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Пунктом 9 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» (применяется в части, не противоречащей Трудовому кодексу РФ) определено, что средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.

В данном примере по графику работы сотрудника на период его командировки выпадает четыре смены по 24 часа.

Предположим, что работнику за расчетный период (с 1 мая 2007 по 31 апреля 2008 г.) начислена заработная плата в сумме 120 000 руб., в расчетном периоде сотрудник отработал 1 500 часов.

Определим средний часовой заработок:

120 000 руб. / 1 500 ч = 80 руб.

Рассчитаем средний заработок, который организация обязана выплатить сотруднику за время нахождения в командировке:

80 руб. × 24 ч × 4 смены = 7 680 руб.

Отметим, что ранее для расчета отпускных и суммы компенсации за неиспользованный отпуск работникам, которым установлен суммированный учет рабочего времени, Правительством РФ был установлен специальный порядок (абзац 4 п. 13 Положения об особенностях порядка исчисления средней заработной платы (утвержден постановлением Правительства РФ от 11 апреля 2003 г. № 213 «Об особенностях порядка исчисления средней заработной платы).

Согласно Положению об особенностях порядка исчисления средней заработной платы отпускные требовалось рассчитывать исходя из среднечасового заработка. Для его определения необходимо было фактически начисленную за расчетный период заработную плату разделить на количество часов, фактически отработанных за этот период (в том числе сверхурочных). Полученный результат следовало умножить на установленное количество часов в рабочей неделе и на количество календарных недель отпуска.

Исходя из расчетов получалось, что среднечасовой заработок работника, который работал сверхурочно и получал за это повышенную заработную плату, был одинаковым со среднечасовым заработком работника, который не трудился сверхурочно и получал зарплату гораздо ниже. Иными словами, работник, отработавший больше часов, чем установлено законодательством, лишался части среднего заработка, сохраняемого на период ежегодного оплачиваемого отпуска. Поэтому Верховный Суд РФ признал абзац 4 п. 13 Положения об особенностях порядка исчисления средней заработной платы недействующим со дня его принятия (решение Верховного Суда РФ от 13 июля 2006 г. № ГКПИ06-637).

Статьей 139 ТК РФ определено следующее: в настоящее время оплата отпусков и выплата компенсаций за неиспользованные отпуска работникам, которым установлен суммированный учет рабочего времени, производится в общем порядке. Согласно данной статье средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Разъяснения о порядке оплаты отпусков и выплаты компенсаций за неиспользованные отпуска работникам, которым установлен суммированный учет рабочего времени, приведены в письме Минздравсоцразвития России от 27 августа 2007 г. № 2608-17 (пример 3).

Пример 3

Работнику организации, которому установлен суммированный учет рабочего времени, с 16 июня 2008 г. предоставляется отпуск продолжительностью 28 календарных дней. Расчетный период отработан работником полностью (с 1 июня 2007 по 31 мая 2008 г.). Предположим, что за расчетный период работнику начислена заработная плата в сумме 204 000 руб. В расчетном периоде сотрудник отработал 1 800 часов.

Определим средний дневной заработок работника:

204 000 руб. / 12 / 29,4 = 578,23 руб.

Рассчитаем сумму отпускных:

578,23 руб. × 28 дней = 16 190,44 руб.

Согласно ст. 139 ТК РФ работодатель имеет право для расчета средней заработной платы использовать не только 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата, но и иные периоды. Данное положение нужно отразить в коллективном договоре, локальном нормативном акте. Однако если работодатель воспользуется этим правом, то каждый раз при расчете среднего заработка бухгалтеру организации нужно будет проверять, не ухудшилось ли это положение работника, то есть производить два расчета: с учетом иного периода, установленного документом работодателя, и в общеустановленном порядке. Сотруднику организации выплачивается большая из рассчитанных сумм.

Журнал «Кадровые решения» №10 2008 #2081

В.В. Авдеев Источник: Журнал «Кадровые решения»

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

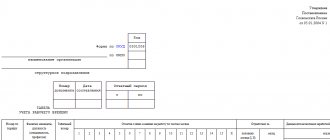

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Пример 4

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

СФЕРА ПРИМЕНЕНИЯ

Суммированный учет может быть установлен как для работников, работающих в условиях нормальной продолжительности рабочего времени, так и для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, а также для работников, которым установлено сокращенное рабочее время. Как правило, суммированный учет применяется при сменной работе или при режиме гибкого рабочего времени.

При этом следует учитывать, что в обязательном порядке суммированный учет рабочего времени применяется только при вахтовом методе работы (ст. 300 ТК РФ).

Как рассчитывать отпускные, если сотрудник болел, учился или был в отпуске за свой счет

На практике редко приходится сталкиваться с ситуациями из учебника, когда для расчета отпускных нужно знать только оклад.

Для отпускных расчетным периодом являются 12 месяцев, предшествующих отпуску. В это время сотрудник мог взять больничный, уйти в учебный отпуск, взять несколько дней за свой счет.

В этих случаях из расчетного периода нужно вычесть время, пока сотрудника не было на работе. А из общей суммы выплат нужно вычесть выплаты за время отсутствия.

В постановлении Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» вы можете посмотреть перечень выплат, которые исключаются. Это периоды, когда сотрудник:

- был в ежегодном основном, дополнительном или учебном отпуске;

- получал пособие по больничному;

- получал пособие по беременности и родам;

- был в отпуске за свой счет;

- получил дополнительные оплачиваемые выходные или дни для ухода за детьми-инвалидами и инвалидами с детства;

- не работал из-за простоя по вине работодателя;

- получил отгулы и т. п.