Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Дивиденды могут выдаваться за разный период (чаще всего берется полугодие, год), при этом прибыль предприятия может быть распределена в полном объеме или только частично. Также индивидуальным в каждом случае может быть вид выплаты: наличными денежными средствами или же безналичным перечислением на банковскую карточку участника ООО. Срок перечисления дохода не должен быть больше, чем два месяца со дня принятия решения и выпуска соответствующего приказа.

Образец решения учредителей

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Нужно ли заверять решение у нотариуса

При выплате дивидендов учредителям следует исходить из того, что такое решение не приведет к возникновению дефолта по отдельным обязательствам, а также наступлению иных признаков банкротства. Важно понимать, что дивиденд – это часть прибыли, которая останется после оплаты налогов, взносов и других обязательных платежей. К тому же сумма должна превышать вклад каждого отдельного учредителя в уставной капитал ООО.

- дивиденды за счет чистой прибыли текущего года пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ );

- дивиденды за счет чистой прибыли прошлых лет, если она не была направлена на формирование фондов (Письма Минфина РФ от 11.08.2021 № 03-04-05/39854, от 20.03.2021 № 03-03-06/1/133).

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Предлагаем ознакомиться Что такое взыскание в порядке регресса, образец искового заявления о взыскании ущерба в порядке регресса | Юридические Советы

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода. С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Общие правила распределения доходов учредителям

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Начисление и выплата дивидендов: проводки

Сроки выплаты дивидендов в 2021 году в акционерном обществе (АО) определяются в соответствии с п. 6 ст. 42 закона № 208-ФЗ и составляют 10 рабочих дней — для номинальных держателей и доверительных управляющих и 25 рабочих дней — для прочих акционеров.

(2) В случае вынесения процессуального документа судебным приставом-исполнителем при директоре Федеральной службы судебных приставов — главном судебном приставе Российской Федерации Управления по исполнению особо важных исполнительных производств используется указанная формулировка.

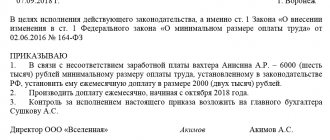

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Источники формирования дивидендов

- Определяется прибыль фирмы (чистая, после уплаты абсолютно всех налогов).

- Единственный учредитель принимает обоснованное решение о выплате, включая величину, форму и сроки.

- Решение оформляется письменно.

- После принятия решения пишется приказ о выплате дивидендов. Этот приказ будет основанием для сотрудников финансового блока компании насчитать и выплатить дивиденды ее учредителю.

- Затем происходит начисление и выплата дивидендов.

Решение единственного участника ООО о распределении прибыли на дивиденды

После того как решение о выплате денег принято, составляют приказ о выплате дивидендов единственному учредителю (образец 2021 года) или нескольким участникам, если их много. Специально для читателей наши эксперты подготовили образец этого документа. Его можно скачать бесплатно по прямой ссылке на сайте.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

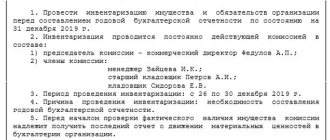

Кто и как выносит решение о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

Все это присутствует в п.1 ст.43 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс Российской Федерации (Часть Первая)»Но иногда происходит и такое, что выплаты участнику ликвидации организации, если они не превышают его же плату, не признаются выплатами дивидендов.

Общий порядок принятия решений о распределении прибыли

Для определения процента и сроков выплат необходимо организовать сбор всех акционеров. Собрания учредителей проводятся каждый год. Прибыль также распределяют в зависимости от принятого решения: поквартально, раз в год по финансовым отчётам. Приказ о сборе учредителей указывает на причину собрания и время его проведения. Как правило, распорядителем документа назначается главный бухгалтер.

Выплата дивидендов учредителям: образец приказа 2021 года

Но ни в каких нормативных документах форма данного решения не установлена, поэтому оно пишется произвольно, с соблюдением правил оформления документации. Единственное требование состоит в том, что там должны быть обязательно упомянуты следующие необходимые сведения:

Начиная с сентября 2021 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества»

.

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Выплата дивидендов в ООО единственному учредителю в 2021 году

Порядок выплаты дивидендов единственному учредителю в ООО регламентирован нормами закона об ООО от 08.02.1998 г. № 14-ФЗ. В ст. 8 закона говорится о том, что учредители наделяются правом участвовать в распоряжении прибылью компании, а нюансы реализации такой распределительной функции описаны в ст. 28 закона № 14-ФЗ.

Выплата дивидендов единственному учредителю 2021 года

Часть чистой прибыли может выдаваться в виде дивидендов учредителю с периодичностью, которая зафиксирована в уставе предприятия. Распределение активов может осуществляться поквартально, по итогам каждого полугодия или раз в год.

Все решения о выплатах должны быть оформлены в письменном виде.

В стандартной ситуации составляется решение общего собрания участников, но если учредитель один, достаточным основанием будет решение единственного учредителя о выплате дивидендов (это подтверждается нормами ст. 39 закона № 14-ФЗ).

Принятию решения о распоряжении прибылью должен предшествовать этап выведения финансового результата в бухгалтерском учете. По этим данным определяется сумма, которую можно направить на дивидендные платежи.

В ст. 29 закона № 14-ФЗ указаны случаи, когда выплата дивидендов в ООО единственному учредителю невозможна:

- заявленный уставный капитал внесен участником не в полном объеме;

- предприятие имеет проблемы с ликвидностью активов и находится на стадии банкротства (или окажется в такой ситуации после выплаты дивидендов);

- нарушен баланс между объемом чистых активов и размером уставного капитала (показатель активов ниже суммы уставного и резервного капитала).

Дивидендные выплаты не могут быть засчитаны в составе расходов компании при выведении налоговой базы по налогу на прибыль (при ОСНО) или по основному налогу на спецрежиме (УСН, ЕНВД, ЕСХН).

После начисления дивидендов компания-плательщик должна удержать из них суммы НДФЛ, чтобы исполнить функции налогового агента: 13%, если учредитель резидент, 15% – если он нерезидент. Если получателем средств выступает юридическое лицо, вместо НДФЛ надо заплатить налог на прибыль по ставкам, указанным в п.3 ст. 284 НК РФ.

Пример 1

Предприятие применяет УСН с доходным объектом (налог 6%). По итогам года объем доходных поступлений составил 985 650 руб., величина затрат – 188 500 руб. Налог по УСН был уплачен в бюджет в сумме 59 139 руб. (985 650 х 6%).

Размер чистой прибыли не будет совпадать с налоговой базой по УСН, так как он должен выводиться по данным бухгалтерского, а не налогового учета. Прибыль составит 738 011 руб. (985 650 – 59 139 – 188 500).

Единственным учредителем является физическое лицо, имеющее статус налогового резидента. Им было принято решение о выплате в виде дивидендов суммы, равной половине прибыли, то есть 369 005,50 руб. (738 011 х 50%), решение зафиксировано приказом.

Выплата дивидендов единственному учредителю будет произведена за минусом подоходного налога:

- НДФЛ составляет 47 971 руб. (369 005,50 х 13%);

- К выплате учредителю полагается сумма, равная 321 034,50 руб. (369 005,50 – 47 971).

Пример 2

Предприятие применяет УСН с доходно-расходным объектом (налог 15%). Единственным учредителем является физическое лицо (налоговый нерезидент). Финансовые показатели деятельности фирмы за год следующие:

- доходы равны 988 700 руб.;

- учитываемые для целей налогообложения издержки составили 455 500 руб.;

- затраты, которые фактически проведены по бухгалтерскому учету, но не повлияли на размер налоговой базы по УСН, составили 105 700 руб.

На основании приведенных данных выводится налоговая база по УСН: 988 700 – 455 500 = 533 200 руб. Налог УСН составил 79 980 руб. (533 200 х 15%).

На дивиденды можно направить средства, оставшиеся после вычета всех затрат и налога, в размере 347 520 руб. (988 700 – 455 500 – 79 980 – 105 700).

Из суммы выплаты необходимо будет удержать подоходный налог по ставке 15% (увеличение ставки НДФЛ с 13% до 15% обусловлено тем, что учредитель не является резидентом РФ): 347 520 х 15% = 52 128 руб.

На руки учредитель получит 295 392 руб. (34 7520 – 52 128).

Как оформить выплату дивидендов единственному учредителю в 2019 году

Выплате дивидендов должен предшествовать ряд организационных мероприятий, которые необходимо провести даже в тех случаях, когда предприятие образовано единственным учредителем.

Все намерения должны быть оформлены в письменном виде. Образец решения на выплату дивидендов единственному учредителю не унифицирован (найти его можно здесь).

Структура документа должна соотноситься с требованиями внутренних актов компании, в нем рекомендуется отразить следующие данные:

- объем средств, направляемых на выплату дивидендов;

- форма выплаты – наличная или безналичная;

- сроки осуществления выплатной операции.

Срок выплаты не может превышать 60 дней с даты принятия решения о выплате (п. 3 ст. 28 закона № 14-ФЗ).

Когда решение (протокол) о выплате дивидендов единственному учредителю составлено, издается приказ на начисление и перевод средств. На основании приказа бухгалтерия исчисляет размер дивидендного платежа, удерживает налоги и фиксирует это в учете.

Выплата дивидендов единственному учредителю, образец типовых корреспонденций:

- Д84/Нераспределенная прибыль – К84/Прибыль, направляемая на дивиденды – этой записью отражается сумма прибыли, подлежащая распределению;

- Д84/Прибыль, направляемая на дивиденды – К70 (75) – начислены дивиденды, являющиеся задолженностью фирмы перед учредителем;

- Д70 (75) – К68 – из суммы дивидендов удержан подоходный налог или налог на прибыль;

- Д68 – К51 – уплачен в бюджет подоходный налог или налог на прибыль;

- Д70 (75) – К51 или 50 – учредителю выплачены дивиденды.

Приказ на выплату дивидендов единственному учредителю (образец представлен в нашей статье) должен быть оформлен по действующему на предприятии шаблону распорядительной документации. В нем необходимо прописать дату принятия решения, сумму прибыли, направляемую на дивиденды, привести информацию о получателе средств и форме выдачи денег.

Источник: https://spmag.ru/articles/vyplata-dividendov-v-ooo-edinstvennomu-uchreditelyu-v-2019-godu