Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2021 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2021 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

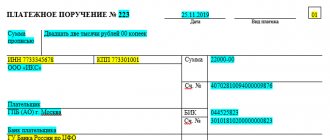

Образец платежки УСН «доходы минус расходы» 2021 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2021 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2021 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Где взять квитанцию на уплату УСН

Платежное поручение позволяет оплатить налог с расчетного счета ИП. Произвести оплату также можно с личного счета физ. лица или через кассу банка, для этого понадобится платежная квитанция с правильно заполненными реквизитами.

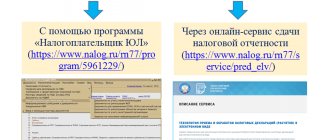

Квитанцию на уплату налога по УСН можно сформировать с помощью:

- сервиса «Уплата налогов и пошлин» на сайте ФНС;

- бухгалтерских программ для ИП;

- интернет-банка.

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2021 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Что делать, если не платили авансовые платежи вовремя

Для начала как можно быстрее их заплатить, ведь за каждый день просрочки вам начисляют пени. Рассчитать примерную сумму пеней можно на калькуляторе, точную — покажет сверка с налоговой. По закону неуплата авансовых платежей наказывается только пенями, но на самом деле всё оказывается сложнее.

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Программа ФНС берёт сумму ваших авансов из декларации по УСН и отмечает, сколько нужно было заплатить на конкретную дату. Потом проверяет суммы, которые вы заплатили. Если их оказывается меньше, чем начислено, то вам присылают требование. И даже если вы заплатили или уменьшили весь налог один раз в конце года, налоговая это увидит лишь 31 марта для ООО или 30 апреля для ИП — по сроку уплаты налога за год.

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

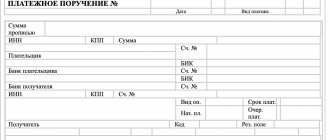

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Как правильно заполнить платежку ИП на УСН «доходы»

Основные реквизиты можно разделить на несколько групп.

1. Сведения о налогоплательщике

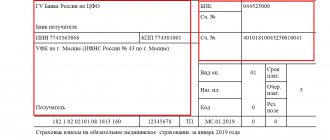

Необходимо указать фамилию, имя, отчество, ИНН и адрес прописки. Адрес указывать обязательно, без него банк не пропустит налоговый платеж. В платежном поручении также указываются расчетный счет налогоплательщика, банк, где он открыт, его БИК и корсчет, КПП остается незаполненным.

Для дополнительной идентификации статуса налогоплательщика указываются в полях:

- 101 — код 09;

- 105 — код ОКТМО, соответствующий муниципальному образованию, где вы прописаны.

2. Сведения о получателе платежа

Реквизиты заполняются с учетом полученных сведений о платежных реквизитах налоговой инспекции.

Несмотря на то, что средства предназначаются для налоговой инспекции, фактическим получателем платежа необходимо указать управление федерального казначейства по соответствующему региону, а название конкретной инспекции прописать в скобках.

Номер корреспондентского счета не заполняется.

3. Сведения о платеже

Основные данные проставляются в полях:

- 6 и 7 — сумма платежа прописью и цифрами соответственно;

- 24 — назначение платежа;

- 104 — КБК;

- 106 — основание платежа;

- 107 — налоговый период;

- 108 и 109 — номер и дата документа.

КБК определяет тип налогового платежа. Для УСН «доходы» применяются следующие коды:

- 182 1 0500 110 — основная сумма налога;

- 182 1 0500 110 — пени по налогу;

- 182 1 0500 110 — проценты по налогу;

- 182 1 0500 110 — штрафы за просрочку налогового платежа.

Самые распространенные основания платежа:

- ТП — платежи в пределах установленного срока оплаты;

- ЗД — погашение просроченной задолженности в добровольном порядке;

- ТР — погашение долга после выставленного налоговым органом требования.

Для других случаев предусмотрены свои коды, их можно уточнить на сайте налоговой или с помощью справочных сервисов.

Налоговым периодом при оплате аванса по УСН является квартал, при оплате последнего платежа — год. Если платеж уплачивается по требованию о погашении задолженности, ставится указанный в нем срок уплаты.

Номер и дата документа проставляются в соответствии с полученным требованием. При основаниях платежа ТП и ЗД вместо них ставятся нули.

В полученном требовании также может быть указан УИН, его необходимо отразить в поле 22.

Рекомендуем прочтать: Переход ИП с ЕНВД на УСН: правила перевода, сроки и необходимые документы.

Коды КБК по УСН «доходы» 6% в 2017–2018 годах

Неверное указание кода доходов способно привести к серьезным неприятностям. Однако в то же время ошибки случаются достаточно редко. Дело в том, что даже если в платежке приведен код за прошлый год, средства все равно поступят по назначению. Следовательно, нет оснований для начисления санкций. Тем более сложно ошибиться тем, кто использует КБК по УСН «доходы», ведь с 2014 года коды для этой системы не менялись.

КБК по УСНО за 2014–2016 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2016 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2017–2018 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2017–2018 годы

182 1 0500 110

182 1 0500 110

Как видим, КБК по УСН «доходы» 6% за 2021 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2017 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

В какой бюджет платится УСН-налог и когда нужно отдать платежку в банк?

Упрощенка — это специальный налоговый режим (ст. 18 НК РФ). Налоги, уплачиваемые в рамках спецрежимов, являются разновидностью федеральных налогов (п. 7 ст. 12 НК РФ, письмо Минфина РФ от 20.04.2006 № 03-02-07/2-30). Однако ответ на вопрос: «В какой бюджет платится УСН-налог?» — не столь очевиден.

Дело в том, что НК РФ не связывает вид налога с видом бюджета, в который он поступает. В соответствии с п. 2 ст. 56 БК РФ упрощенный налог в полном объеме (включая минимальную его часть) подлежит зачислению в региональный бюджет.

Текущие платежи налога по упрощенке осуществляются ежеквартально авансом до 25-го числа месяца, следующего за отчетным кварталом. Для определения итоговой годовой суммы нужно произвести следующие действия по указанным ниже срокам:

Уплата налога осуществляется путем представления в банк квитанции (это возможно только для ИП) или платежки по УСН — в 2018 году нужно заплатить за 2021 год. Моментом уплаты (п. 3 ст. 45 НК РФ) считается момент представления в банк платежки при условии наличия на счете плательщика необходимого объема средств. Крайними днями формирования и передачи в банк платежек — с учетом переноса в связи с выходными — будут 2 апреля (для юрлиц) и 30 апреля (для ИП) 2018 года.

Новшества по КБК с 1 января 2021 года

С 2021 г. КБК нужно брать из Приложения 1 к Порядку, утвержденному Приказом Минфина России от 06.06.2019 N 85н, Приложений 1, 2 к Приказу Минфина России от 06.06.2019 N 86н. Это новшество. В 2021 году коды брали из Приложений 1, 2, 3 к Порядку, утвержденному Приказом Минфина России от 08.06.2018 N 132н;

Мы, условно, обобщили новые КБК с 1 января 2021 года в несколько групп изменений.

Изменение № 1: Новые КБК по госпошлине

Новые КБК с 2021 года касаются новых платежей, которые будут перечислять . Например, с 2021 года ФНС начнет вести единый ресурс бухгалтерской отчетности. Налоговики предоставят данные из балансов, но за это потребуют плату. Деньги надо провести по КБК 182 1 1300 130 (приложение 2.1 к приказу № 86н в ред. приказа № 149н).

Также добавили коды для госпошлины за комплексное экологическое разрешение (048 1 0800 110), платежей за сведения из ЕГРН (321 1 1301 130).

Изменение № 2: новые КБК для штрафов за нарушения

В 2021 году для штрафа за каждый вид налоговых нарушений предусмотрен свой КБК. Вместо двух КБК по штрафам из главы 16 НК нужно использовать 20 кодов (подробности – в таблице ниже).

Также введены новые коды для административных штрафов за просрочку декларации, непредставление сведений в ИФНС и другие нарушения в области финансов, налогов и сборов (см. ниже таблицу КБК по административным налоговым штрафам).

Для штрафов за нарушения законодательства о госрегистрации, незаконную продажу товаров, неприменение ККТ тоже ввели отдельные коды (см. таблицу КБК для штрафов за нарушения в предпринимательской деятельности).

Еще добавили коды для уплаты административных штрафов за нарушение правил охраны окружающей среды, правил дорожного движения для большегрузов и пр.

Изменения № 3: новые КБК по акцизам

Для акцизов по этиловому спирту из пищевого и непищевого сырья, который произвели в России, установили один код 182 1 03 02011 01 1000 110 вместо кодов 182 1 0300 110 и 182 1 03 02012 01 1000 110 . Коды для акцизов на импортный этиловый спирт и винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты остались прежними. Смотрите таблицу с КБК акцизов по товарам, произведенным в России.

Тоже может быть полезно:

- Когда ИП оплачивать УСН

- Минимальный налог при УСН в 2021 году

- УСН для ИП в 2021 году

- Как рассчитать налог УСН?

- Как уменьшить УСН на страховые взносы?

- Как работать на УСН доходы 6%

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Размеры платежей

Совокупный обязательный фиксированный платеж по страховым взносам ИП за 2021 г. – 40 874 руб. Он включает взнос на ОПС – 32 448 руб. и взнос на ОМС – 8426 руб. (пп. 1, 2 п. 1 ст. 430 НК РФ).

Срок уплаты фиксированного платежа за 2021 г. – не позднее 31.12.2020. Вы можете уплатить взносы частями в течение года или единовременно. Взносы на ОПС и ОМС перечислите в ИФНС двумя отдельными платежками:

КБК фиксированного взноса на ОПС – 182 1 02 02140 06 1110 160.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

| Вид взноса | КБК |

| Страховые взносы на ОПС за себя (в.ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС за себя | 182 1 0213 160 |

Если взнос уплачен на неверный КБК, он «зависнет» в невыясненных платежах. Налоговая его не увидит и может начислить пени на сумму задолженности. Однако это незаконно — ведь ошибка в КБК не является основанием для признания обязанности по уплате взноса неисполненной (Письмо ФНС России от 10.10.2016 № СА-4-7/[email protected]).

Если вы ошиблись с КБК, составьте заявление на розыск (уточнение) платежа. В заявлении укажите вид страхового взноса, КБК на который он был уплачен и налоговый период (год, за который он платился). К заявлению необходимо приложить документ, подтверждающий уплату этого взноса.

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса ИП снизил на 1 МРОТ размер ежемесячных фиксированных взносов на ОПС (за себя) на весь 2021 год – с 32 448 руб. до 20 318 рублей.

Оформление пени и долгов по УСН

Пеня на уплачиваемый налог является необходимым условием, а не штрафной санкцией. Она способствует своевременной оплате налогов и почти не имеет разницы с оригинальным образцом УСН прибыль и заполняется аналогичным образом. Есть несколько отличительных нюансов, один из которых требует описание кода КБК. Перед предоставлением бланка пени, требуется вписать соответствующий шифр, а при оплате доходно-расходной пени вписывают код 18210501021012100110.

Существует еще один нюанс, касающийся поля «Основание платежа». Если предприниматель решил сам сделать перерасчет пени с произвольной оплатой, то при выплате надо указывать — ЗД. Если плательщику пришло письменное уведомление о выплате, в этой графе прописывают код ТР. Если перерасчет пени сделан на основе акта после соответствующей налоговой проверки, то в графе указывается АП. Эти условия соблюдаются при погашении минимального налога.

Поле предполагающее предписание сроков погашения, в платежном поручении по усн, иногда ставится 0. Это происходит, когда пеня оплачивается в произвольном порядке, или при наличии составленного акта, поэтому не требует конкретной даты. В остальных случаях в графе указывают цифры, соответствующие назначенной дате. А если расчет осуществляется по запросу, то в графе прописывается число обозначенное в постановлении.

Помимо вышеперечисленных аспектов, при произвольной оплате пени, без наличия различных постановлений в пункте номер поручения и дата, рекомендуется указать 0. После осуществления контрольной ревизии, в этой строчке указываются цифры, прописанные в требовании.

Какие реквизиты для уплаты УСН нужны и где их найти

Предприниматели и организации, применяющие в качестве системы налогообложения «упрощёнку», в течение года несколько раз перечисляют платежи по УСН. В соответствии с принятыми отчётными периодами (квартал, полугодие и 9 месяцев) по завершении каждого квартала в 25-дневный срок производятся авансовые платежи:

- до 25 апреля — за I квартал;

- не позже 25 июля — за полугодие;

- 25 октября — дата платежа за 9 месяцев текущего года.

За последний квартал авансового платежа нет, поскольку в это же время заканчивается налоговый период. В связи с этим у налогоплательщика на УСН наступает обязанность отчитаться и оплатить налог по итогам работы за весь год. Сроки, установленные для перечисления налога УСН юридическими лицами и ИП, составляют: до 31 марта и до 30 апреля соответственно.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Где взять реквизиты для перечисления налога?

Перевод суммы единого налога при упрощённой налоговой схеме производится на счёт той территориальной инспекции ФНС, которая находится по месту деятельности предприятия или по району проживания предпринимателя. Поэтому единых для всех реквизитов для уплаты УСН не существует.

Уточнить платёжные реквизиты вашего налогового отделения можно, обратившись непосредственно в инспекцию, но проще это сделать на официальном портале ФНС. Для этого на сайте налогового ведомства существует сервис «Определение реквизитов ИФНС», где необходимо ввести код вашей инспекции. Если её номера вы не помните, нужно выбрать из выпадающего списка ваш регион, район, наименование муниципального образования.

Если вы пользуетесь специализированными сервисами для предпринимателей, платёжные поручения для оплаты УСН в них формируются в автоматическом режиме, самостоятельно «подгружая» необходимые реквизиты.

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2021 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 0500 110;

- для УСН-15% – 182 1 0500 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

Пени по УСНО

Неверно указанный код пусть и не всегда, но может привести к лишним хлопотам. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». В этом случае налогоплательщику придется выложить дополнительные деньги за просрочку уплаты налога.

Без ориентира для принятия суммы налога (кода) налоговая не увидит перечисленную сумму, поэтому помимо пени за задержку выплат по налогу придется снова проводить оплату. Возможно, сумма по ошибочному КБК поступит на счет по другому налогу, однако такая ситуация все равно неблагоприятна: с возвратом переплаты налога тоже придется повозиться.

Выход из ситуации — письменное заявление о переводе суммы переплаты со счета одного налога на другой (зачет). Впрочем, пени по УСН из-за неверного КБК в этом случае все равно будут начислены (подп. 4 п. 4 ст. 45 НК РФ). Если же код КБК по УСН был указан ошибочно, но деньги поступили по назначению, то пени не будет (см. письмо Минфина России от 17.07.2013 № 03-02-07/2/27977).

КБК по УСН «доходы» (пени) в 2017-2018 годах — 18210 50101 10121 00110.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению платежа по его назначению.

nalog-nalog.ru