Приказ об изменении учетной политики — это распорядительный документ, без издания которого никакие коррекции в этом основополагающем бухгалтерском документе невозможны.

В каждой организации утверждается учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом. Если же УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений (ждать окончания года для этого не требуется). Если же изменений или дополнений нет, но срок действия УП подходит к концу, составляется приказ о продлении учетной политики.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Прочие нюансы

Следует отметить другие детали документа:

- Обязательная индивидуальность. При разработке должна учитываться специфика деятельности компании (инвесторные потребности, особенности отрасли, краткосрочные и длительные планы менеджмента и остальные факторы).

- Высокая гибкость. Должны быть ссылки на корпоративные локальные нормативы организации с их дальнейшей разработкой.

- Максимальное использование прав, предоставленных законом. Должны расписываться все детали Положения по бухучету, 25 главы НК, других законодательных положений, влияющих на деятельность предприятия.

- Обоснованность. Должны указываться ссылки на акты, по которым предлагаются решения.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

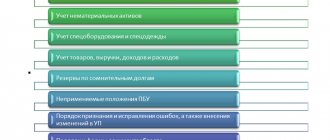

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Нужна ли регистрация в ФНС?

Часто налоговые органы не принимают годовые отчеты без этого документа. Но если он остается неизменным, то можно указать этот факт в сопроводительном письме к отчетности. Некоторые контролирующие структуры могут потребовать документацию при проведении выездных или камеральных проверок.

Ведением политики занимаются все организации, а у индивидуальных предпринимателей ее нет из-за отсутствия бухучета.

В ней должны обеспечиваться следующие условия:

- своевременное и полноценное отражение в бухучете и отчетности фактов хозяйственной деятельности;

- признание обязательств и расходов без образования скрытых резервов;

- рациональное ведение бухучета в соответствии с величиной и условиями хозяйствования компании.

Недавно созданная при реорганизации фирма формирует избранную политику учета согласно основным правилам не позже 3 месяцев со времени госрегистрации юридического лица.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Амортизация

Теперь обратимся к порядку учета амортизируемого имущества (основных средств и НМА). Первый вопрос касается порядка формирования первоначальной стоимости основных средств. Организация вправе установить перечень расходов по созданию основных средств, не включаемых в их первоначальную стоимость. Отказ от включения какого-либо вида расходов в первоначальную стоимость основных средств приведет к разногласиям с контролирующими органами. Раскрытие данной информации в учетной политике сопряжено с дополнительными рисками.

Если организация осуществляет свою деятельность в области IT-технологий и соответствует критериям, установленным пунктом 6 статьи 259 НК РФ, то она вправе выбрать вариант учета в составе расходов стоимости электронно-вычислительной техники: либо в составе материальных расходов, либо в виде амортизации. Если выбирается вариант учета в составе материальных расходов, то включение в состав текущих расходов происходит повыборно либо единовременно, либо в определенных долях в течение более чем одного отчетного периода, исходя из срока эксплуатации или иного экономически обоснованного показателя.

Если организация арендует или планирует брать в аренду основные средства, ей необходимо указать, каким образом осуществляется амортизация невозмещаемых капитальных вложений в арендованные основные средства (неотделимые улучшения). Такая амортизация осуществляется либо из срока полезного использования арендованного основного средства, либо из срока полезного использования самого неотделимого улучшения. Выбор одного из вариантов производится организацией самостоятельно.

Организация вправе предусмотреть пересмотр срока полезного использования объекта амортизируемого имущества по результатам его реконструкции, модернизации или технического перевооружения, равно как и не производить такой пересмотр.

В отношении основных средств, ранее эксплуатировавшихся у прежних собственников в том же качестве, организация устанавливает особый порядок определения срока полезного использования — с учетом срока эксплуатации у прежнего собственника. Указанный вариант не является обязательным. Организация вправе определить общий порядок определения такого срока (то есть не учитывая срок прежней эксплуатации).

В следующем блоке рассмотрим информацию, которую необходимо раскрыть в части порядка начисления амортизации. Для начала выбирается один из двух методов: линейный (равномерное распределение в течение срока полезного использования) или нелинейный (ускоренное списание в первые годы эксплуатации). При нелинейном методе амортизация начисляется не индивидуально по каждому объекту основных средств, а по группам.

Соответственно, выбирая нелинейный метод, перед организацией возникает необходимость раскрытия дополнительной информации. В частности, она может предусмотреть ликвидацию амортизационной группы с суммарным балансом менее 20 000 рублей (с единовременным переносом недоамортизированного остатка в состав внереализационных расходов) либо не делать этого (в этом случае амортизация начисляется до полного погашения стоимости). Выбор варианта полностью относится на усмотрение организации.

Организация вправе предусмотреть применение «амортизационной премии» (единовременное включение в состав расходов части стоимости амортизируемого имущества). Ее применение (с учетом ограничений, налагаемых НК РФ) разрешено как в отношении первоначальной стоимости, так и расходов на ее увеличение. Возможно применение амортизационной премии только по одному из двух указанных направлений.

В отношении амортизационной премии допускается как установление нижнего порога первоначальной стоимости основных средств и расходов на ее увеличение, к которым она применяется, так и отказ от такого ограничения. В последнем случае она применяется в отношении всех основных средств (кроме тех, в отношении которых в НК РФ существует прямой запрет на ее применение).

Организации, у которых имеются основные средства, соответствующие критериям, приведенным в пунктах 1–3 статьи 259.3 НК РФ, вправе применять к нормам амортизации соответствующие повышающие коэффициенты.

Если к основному средству применяется несколько повышающих коэффициентов по разным основаниям, организация должна выбрать только один. Это — максимальный, минимальный либо иной другой промежуточный коэффициент.

В отношении абсолютно любых основных амортизируемых средств организация устанавливает применение коэффициентов, понижающих норму амортизации. В учетной политике следует указать перечень групп амортизируемого имущества, в отношении которых подобные коэффициенты применяются, и ссылку на документ, в котором приведен этот перечень.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Внесение изменений

Документ может быть изменен в следующих ситуациях:

- при использовании нового метода ведения бухучета с более достоверным представлением фактов деятельности в отчетах и учете компании или малой трудоемкостью без уменьшения достоверности сведений;

- при изменении российских законов или нормативных актов по бухгалтерскому учету;

- при разработке новых методов ведения бухучета внутри компании;

- при значительном изменении условий работы.

Значительное изменение условий работы организации возникает при смене собственников, реорганизации, изменении специализации, сокращении или расширении производственных объемов, реструктуризации и пр.

Изменения в документации должны быть обоснованными, оформленными в соответствующем порядке. Они вводятся с начала нового года, который следует после их согласования.

Оценка последствий изменений, которые могут отразиться на движении финансов, денежном положении или результатах деятельности компании, выражается в деньгах. Оценка осуществляется по выверенным данным на срок, с которого используется измененная методика ведения бухучета. Существенные методы его ведения должны быть раскрыты в пояснительной записке, прилагающейся к отчетам за прошедший период. В промежуточные отчеты могут не входить сведения о политике учета, если за прошлый год в ней не было изменений.

Обособленному раскрытию в бухотчетах подлежат изменения, которые могут оказывать значительное воздействие на движение финансов, денежные результаты или положение компании. Такие сведения должны отражать причину изменений, их оценку в финансовом выражении, указание о коррекции данных, внесенных в бухгалтерскую отчетность.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации. Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.