Учетная политика (УП) представляет собой «особо важный» документ, в котором собрана совокупная информация о ведении способов бухгалтерского и налогового учета на предприятии (первичного наблюдения, стоимостного измерения, текущая группировка и обобщение результатов фактов хозяйственной деятельности).

Целью создания УП, является обеспечение возможности объединения всей бухгалтерской информации о ситуации дел в компании. УП содержит финансово-экономические показатели компании, порядок их формирования и, что данные показатели отражают.

В торговле, как, впрочем, и для других отраслей, учетная политика, является важным элементом системы внутреннего контроля за деятельностью.

В нормативных актах законодательства РФ закреплено, то что УП формирует главный бухгалтер, либо лицо, ответственное за данный участок работы.

Каждый отдельный субъект экономической деятельности самостоятельно формирует свою УП, в основу которой входят факты/условия ведения хозяйственной деятельности.

При составлении УП необходимо применять следующие нормативные акты:

| • закон «О бухучете» от 06.12.2011 № 402-ФЗ; • ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 № 106н; • НК РФ (ст. 313); • иные нормативные акты (Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21.12.1998 № 64н, письма и разъяснения Минфина и др.); |

В данных нормативных актах изложены основные принципы и требования по составлению учетной политики необходимые для осуществления деятельности.

Структура учетной политики торговой компании

Торговля бывает оптовой и розничной, независимо от этого при формировании учетной политики необходимо учитывать следующие важные моменты:

- Применение системы для налогообложения;

- Способы ведения (организации) бухучета и налогового учета;

- Отдельные аспекты (например, ведение упрощенного учета для субъекта малого предпринимательства, корректировка ошибок и т.д.)

- Применение рабочего плана счетов, ведение налоговых регистров для налогового учета;

- Другие важные моменты для правильности ведения налогового и бухгалтерского учета.

Нюансами, при формировании учетной политики торговой компании будет следующее:

-порядок учета товаров;

-порядок расчета торговой наценки;

-порядок учета транспортных расходов и другое.

Многие компании учетную политику формируют в отдельности, т.е. по налоговому учету и бухгалтерскому учету, но законодательством не запрещено формировать единую УП, поэтому можно сформировать одну политику с разделами налогового и бухгалтерского учета.

Учетная политика для целей бухгалтерского учета расчетов с персоналом по оплате труда

Учетная политика для бухгалтерского учета расчетов с персоналом по оплате труда должна быть ориентирована на выбор формы, способов и методов ведения учета и его организацию.

Систематизировать информацию учетной политики о расходах на оплату труда способна базовая модель учетной политики, состоящая из трех частей: организационной, методической и методологической.

Организационная часть базовой модели характеризуется наличием различных решений руководства по поводу организации учетной системы управления расходами на оплату труда, такими как:

- — установка формы и системы оплаты труда;

- — увязка формы и системы оплаты труда с целями деятельности организации;

- — автоматизация учета, анализа и отчетности, а также выбор организационной формы;

- — систематизация информации об оплате труда работников в локальных нормативных актах;

- — установление ответственности в учетной системе и представлении отчетности;

- — уточнение пользователей информации, формирующейся в учетной системе расходов на оплату труда.

Содержание организационной части учетной политики представлено в таблице 1.

Таким образом, применение организационной части учетной политики для раскрытия информации способно систематизировать все организационные моменты, которые непосредственно связаны с учетом расчетов с персоналом по оплате труда.

Наряду с организационными решениями следует выбрать технику отражения на счетах бухгалтерского учета информации о расходах на оплату труда.

Таблица 1

Организационная часть учетной политики о раскрытии информации для целей бухгалтерского учета расчетов с персоналом по оплате труда

| Показатель учетной политики | Возможные варианты |

| Система оплаты труда |

|

| Форма оплаты труда |

|

| Уровень автоматизации учета |

|

| Способ представления управленческой отчетности |

|

| Наличие локальных нормативных актов по оплате труда |

|

| Ответственность |

|

| Пользователи информации |

|

Способы ведения учета расходов на оплату труда содержатся в методологической части учетной политики (таблица 2).

Таблица 2

Методологическая часть учетной политики о раскрытии информации для целей бухгалтерского учета расчетов с персоналом по оплате труда

| Показатель учетной политики | Возможные варианты |

| Группировка расходов на оплату труда |

|

| Выбор метода учета расходов на оплату труда |

|

| Резервирование расходов на оплату труда |

|

| Формирование источников информации о расходах на оплату труда |

|

| Использование документов для первичного наблюдения за расходами на оплату труда |

|

Методологическая часть учетной политики о расходах на оплату труда характеризуется следующей информацией:

- — о возможностях группировки расходов на оплату труда;

- — о действующих методах учета расходов на оплату труда;

- — о резервировании расходов на оплату труда для равномерного включения в себестоимость в отчетном периоде;

- — о формировании источников информации о расходов на оплату труда в виде документов, регистров и отчетности.

Применение методической и методологической частей учетной политики о расходах на оплату труда позволяет последовательно описать методологию и методику учетной системы, выбранную предприятием.

Представленная последовательность раскрытия информации о расходах на оплату труда в учетной политике позволяет на практике грамотно построить бухгалтерский учет в отношении расходов на оплату труда на основе полного раскрытия информации.

Определение порядка учета товаров и торговой наценки

Товары в торговых компаниях учитываются:

- По себестоимости (фактической);

- По ценам, для продажи.

В бухучете учет товаров формируется на «счете-41-«Товары». Компании (организации), осуществляющие торговую деятельность и применяющие «Счет-41», учитывают покупную тару.

К счету «41-Товары» могут быть открыты следующие субсчета:

«41-1-«Товары на складах»;

«41-2-«Товары в розничной торговле»;

«41-3-«Тара под товаром и порожняя»;

«41-4-«Покупные изделия» и т.д.

По методу «себестоимости» на счете «41» учитываются товары по закупочной стоимости, по методу «по ценам продажи» соответственно по «продажной» стоимости. Торговая наценка на товары, принятые к учету, отражается проводкой «Д-т-41, К-т-42.

При оптовой продаже товаров, имеются отдельные моменты, например в случае отгрузки товара со склада, но еще не доставлены покупателю, т.е. они находятся в пути у транспортной компании, осуществляющие перевозку данного товара, то в этом случае учет товаров происходит на счете 45 «Товары отгруженные». Проводка при факте отпуска товара со склада отражается проводкой «Д-т -45, К-т- 41».

Списание со счета 45 происходит аналогично списания со счета 41 «Д-т-90, К-т-45».

Списание себестоимости реализованных товаров, происходит следующими методами::

- «по-ФИФО»;

- «по-средней с/с;

- «по-стоимости каждой единицы товара.

Общество (компания) в зависимости от специфики продаваемых товаров, может применять любой, из методов, данный метод подлежит отражению в учетной политике.

Особенности учетной политики в торговых организациях Д.э.н., профессор Яковенко В.С. — презентация

Особенности учетной политики в торговых организациях Д.э.н., профессор Яковенко В.С.

В соответствии с Федеральным законом РФ «О бухгалтерском учете» от г. 402-ФЗ, учетная политика торговой организации является элементом системы регулирования бухгалтерского учета на предприятии. Согласно этому закону, организации самостоятельно формируют свою учетную политику, исходя из собственной производственной структуры, отраслевой специализации и других особенностей деятельности. Основой формирования и раскрытия учетной политики организации является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Согласно указанному положению, под учетной политикой торговой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: — первичного наблюдения, — стоимостного измерения, — текущей группировки — и итогового обобщения фактов хозяйственной деятельности.

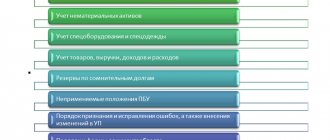

К способам (элементам) ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской чтоетности, относятся : -способы амортизации основных средств, нематериальных и иных активов; -порядок отражения в бухгалтерском учете процесса приобретения и заготовления товарно-материальных ценностей; -установление границы между основными средствами и средствами в обороте; -способ распределения косвенных расходов между объектами калькулирования; — способ учета выпуска продукции; — оценка готовой продукции и товаров в торговле; — оценка материалов при их отпуске в производство; — оценка товаров при их отпуске в продажу в торговле и др.

УЧЕТНАЯ ПОЛИТИКА торговой организации охватывает все составляющие бухгалтерского учета: — методическую; — организационную; — техническую. К МЕТОДИЧЕСКОМУ АСПЕКТУ учетной политики относятся: — начисление износа основных средств, — начисление износа нематериальных активов, — учет ремонта основных средств, — оценка запасов, К ОРГАНИЗАЦИОННОМУ АСПЕКТУ относятся: — организационная структура бухгалтерской службы, — место бухгалтерской службы в управленческой структуре организации, — порядок проведения инвентаризаций, — порядок контроля хозяйственных операций, — взаимодействие бухгалтерской службы с другими службами.

К ТЕХНИЧЕСКОМУ АСПЕКТУ учетной политики относятся: — применяемый рабочий план счетов бухгалтерского учета, — правила документооборота, — формы первичных учетных документов (не типовые), — формы внутренней бухгалтерской чтоетности, — технология обработки документации (мемориально-ордерная, журнально-ордерная, автоматизированная и т.д.). Учетная политика изменяется в следующих случаях: — если произошли изменения в законодательстве или нормативных актах по бухгалтерскому учету; — если в организации разработаны новые способы ведения бухучета; — если существенно изменились условия деятельности организации.

Особенности учетной политики торгового предприятия при оформлении в учете движения товара ПОСТУПЛЕНИЕ СТАДИИ ДВИЖЕНИЯ ТОВАРА НА СКЛАДЕ ТОРГОВОЙ ОРГАНИЗАЦИИ ВЫБЫТИЕ ХРАНЕНИЕ

Во-первых, цена приобретения товара (поступления на склад) формируется двумя способами: 1. По фактическим затратам, связанным с приобретением товаров ( цена поставщика плюс транспортные и прочие расходы по доставке товара); 2. По отпускной цене поставщика с включением транспортных и прочих расходов по доставке товара в состав расходов на продажу отдельной статьей издержек

I Вариант формирования цены приобретения товара Д-т К-т Сумма, руб. Содержание операции Оприходован товар на склад по накладной поставщика (ТОРГ-12) Оприходованы транспортные услуги перевозчика по доставке товара от поставщика на склад покупателя Оприходованы услуги страхования товара в пути II Вариант формирования цены приобретения товара : Д-т К-т Сумма, руб. Содержание операции Оприходован товар на склад по накладной поставщика (ТОРГ-12) Оприходованы транспортные услуги перевозчика по доставке товара от поставщика на склад покупателя Оприходованы услуги страхования товара в пути

Во-вторых, в учетной политике торговой организации закрепляется один из методов отражения в учете балансовой стоимости товара на складе : 1. По покупным ценам. 2. По продажным ценам. При методе учета по продажным ценам стоимость товара на счете 41 «Товары» включает в себя покупную стоимость товара и торговую наценку, которая отражается отдельно на счете 42 «Торговая наценка». Вариант отражения в учете стоимости товара по покупным или ценам продажи могут выбирать только розничные торговые предприятия, а предприятия оптовой торговли учитывают товары только в оценке по покупной стоимости.

Два варианта отражения в учете стоимости товара на складе : По покупным ценам По продажным ценам Предприятия розничной торговли 1. Предприятия оптовой торговли 2. Предприятия розничной торговли

Особенности учетной политики торгового предприятия при оформлении в учете процедуры отпуска товара со склада в продажу и на иные цели В связи с тем, что в торговой организации одинаковые товары могут поступать в разное время от разных поставщиков по различным ценам, возникает проблема определения цены их списания в продажу и на иные цели. Варианты оценки товаров при отпуске их в продажу закрепляются в учетной политике предприятия на основании Положения по бухгалтерскому учету «УЧЕТ МАТЕРИАЛЬНО- ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» ПБУ 5/01.

При отпуске товаров в продажу и ином выбытии их оценка производится торговой организацией одним из следующих методов : — по себестоимости каждой единицы ( метод сплошной идентификации); — метод средней взвешенной себестоимости; — по себестоимости первых по времени приобретения товаров (метод ФИФО).

Наиболее точным является метод сплошной идентификации, при применении которого каждая товарная позиция учитывается обособленно, причем одинаковые товары, приобретенные по разной цене, также учитываются обособленно. Списание конкретного экземпляра товара в продажу производится по цене покупки именно этого экземпляра. Он достоверно отражает стоимость товаров в остатках и списанных на продажу в том случае, если и складской и бухгалтерский учет организованы по одному принципу – по партиям товара (партионный учет). Однако этот метод применим при узкой номенклатуре товара.

Метод средней взвешенной себестоимости предполагает расчет средней цены как суммы покупной стоимости остатка товаров на начало месяца и покупной стоимости поступивших товаров за месяц, деленной на сумму количества товаров на начало месяца и количества поступивших товаров за месяц. Оценка выбытия товаров методом ФИФО ( «первый поступил, первый выбыл») означает, что товары, первыми поступающие в продажу, должны быть оценены по себестоимости первых закупок с учетом себестоимости товарных запасов, числящихся на начало месяца. При применении этого метода оценка запасов товаров на конец месяца производится по фактической себестоимости последних по времени закупок товаров. То есть, применение метода ФИФО приводит к занижению себестоимости продаж товара и, соответственно, завышению прибыли торговой организации и увеличению стоимости имущества ( товарных запасов) на конец чтоетного периода.

Особенности учетной политики торговой организации в учете расходов на продажу Расходы, связанные с непосредственным обеспечением процесса продаж товара, учитываются на счете 44 «Расходы на продажу». В случаях, когда торговое предприятие наряду с торговой деятельностью осуществляет иные виды деятельности (оказание транспортных услуг, рекламных и т.д.), а также при наличии одновременно оптовой и розничной торговли, расходы на содержание аппарата управления торгового предприятия отражаются на счете 26 «Общехозяйственные расходы» с последующим распределением при закрытии чтоетного периода на соответствующие виды деятельности.

Счет 44 «Расходы на продажу» Счет 44 «Расходы на продажу» Счет 26 « Общехозяйственные расходы» ТОРГОВОЕ ПРЕДПРИЯТИЕ Один вид деятельности – оптовая торговля Два и более вида деятельности – оптовая торговля, розничная, транспортные и иные услуги

Транспортные расходы по доставке товара от поставщика на склад торгового предприятия отражаются в учете одним из двух способов : 1. Включаются в учетную стоимость товара на 41 счете. 2. Включаются в состав расходов на продажу отдельной статьей издержек на 44 счете. При этом варианте отражения в учете, транспортные расходы по доставке товара на склад списываются при закрытии чтоетного периода в особом порядке пропорционально остаткам товара на складе..

Пример расчета по распределению транспортных расходов при закрытии чтоетного периода : 1. Сальдо транспортных расходов на начало чтоетного периода ( Тр. на нач.) Транспортные расходы за чтоетный период ( Тр. за что.) Реализовано товара за чтоетный период ( Тов. за что.) Остаток товара на конец чтоетного периода ( Тов. на кон.) Транспортные расходы, списываемые на издержки чтоетного периода ( Тр.на изд.) ? ФОРМУЛА РАСЧЕТА : Трансп.на изд. = ( Тр. на нач. + Тр. за что. ) – ( Тр. на нач. + Тр. за что.) х Тов. на кон. ( Тов. за что.+ Тов. на кон.)

Учет транспортных затрат

| Порядок учета и распределения ТЗР для бухгалтерских целей определяется в приказе Минфина РФ от 28.12.2001 № 119н. В нем для учета ТЗР также предусмотрены несколько возможных вариантов: • с использованием отдельного калькуляционно-распределительного счета 15 «Заготовление МПЗ» для ТЗР; • с применением субсчета на счетах учета поступающих МПЗ (например, на счете 41); • с включением ТЗР в себестоимость товаров. Метод учета торговая фирма выбирает сама и обязательно отражает его в УП. |

В налоговом учете порядок учета транспортных затрат осуществляется в соответствии со ст.320 НК РФ.

Учет расходов в торговой компании

| Перечень расходов для торговых компаний значителен, чем для предприятий производства. Учет расходов следует прописать в учетной политике. Например, расходы на доставку товара покупателям, признаются расходами относящиеся к продажам. Расходы на продажу списываются, как правило ежемесячно: 1.По накопленной сумме за соответствующий период в полном объеме; 2.Распеределением накопившейся суммы, к фактически проданным товарам. Остальные расходы формируются на «44-счете», соответственному остатку товара на складе. |

Нюансы по учету НДС

В части НДС в УП торгового предприятия следует закрепить как минимум:

1. Применение (или неприменение) освобождения от НДС по перечню товаров в соответствии со ст. 149 НК РФ. А также порядок ведения раздельного учета по группам товаров с разным налогообложением НДС.

2. При наличии операций, облагаемых по ставке 0% (в частности, экспорта) — порядок ведения раздельного учета по товарам, облагаемым по ставке 0% и облагаемым по обычным ставкам.

3. Основные аспекты документооборота, например:

• принцип нумерации счетов-фактур;

• порядок ведения учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (например, способ внесения данных по подразделениям).

Отдельные вопросы по инвентаризации

Нюансы, которые потребуется внести в УП, будут зависеть от специфики торговой деятельности. Например,

• Тем, кто торгует продуктами питания, нужно закрепить в УП периодичность проведения инвентаризаций более частую, чем для торгующих непродовольственными товарами. Следует предусмотреть нюансы, связанные с такими специфическими моментами, как нормы естественной убыли. Кроме того, необходимо установить порядок оперативного выявления и списания товаров с истекшим сроком годности, утративших потребительские свойства.

• Для аптечных организаций необходимо предусмотреть в УП как порядок выявления и списания медпродукции по сроку годности, так и соблюдение определенных условий хранения и отпуска некоторых товаров.

Учетная Политика УСН и ЕНВД

Общество с Ограниченной Ответственностью «ХХХХХ»

ПРИКАЗ № ___

об утверждении учетной политики для целей налогообложения

г. ___________ 31.12.20____ г.

В целях организации налогового учета в ООО «ХХХХХ»

ПРИКАЗЫВАЮ:

1. Утвердить разработанную учётную политику для целей налогообложения согласно приложению 1к настоящему приказу.

2. Применять учётную политику для целей налогообложения, начиная с 1 января 20 __ года.

3. Контроль за исполнением настоящего приказа возложен на Главного бухгалтера Иванову И.И.

Генеральный директор П.П. Петров

Приложение 1 к приказу № __ от 31.12.20 __ г.

Учетная политика для целей налогообложения

1. Ведение налогового учета осуществляется бухгалтерией ООО «ХХХХХ», возглавляемой Главным бухгалтером.

Возможны варианты:

- налоговый учет ведётся сторонней организацией, оказывающей специализированные услуги в соответствии с договором;

- ведение налогового учёта осуществляет директор организации.

2. Объектом налогообложения является разница между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 квадратных метров, применяется специальный режим ЕНВД.

Основание: пункт 1 статьи 346.28 Налогового кодекса РФ.

4. Учет операций по разным специальным налоговым режимам ведётся на основании данных бухгалтерского учета по организации в целом.

Доходы и расходы по деятельности, облагаемой по упрощенной системе налогообложения, отражаются в книге учета доходов и расходов.

Хозяйственные операции по деятельности, облагаемой ЕНВД, учитываются в общем порядке.

Основание: пункт 8 статьи 346.18, статья 346.24, пункт 7 статьи 346.26 Налогового кодекса РФ, часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

5. Имущество, обязательства и хозяйственные операции по деятельности, облагаемой ЕНВД, отражаются в бухгалтерском учете с помощью субсчетов и дополнительных аналитических признаков обособленно.

Основание: часть 1 статьи 6 Закона № 402-ФЗ, пункт 7 статьи 346.26 НК РФ.

6. Книга учета доходов и расходов ведётся автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: ст. 346.24 НК РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 № 135н.

7. Записи в книге учета доходов и расходов осуществляются на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона № 402-ФЗ.

Учет амортизируемого имущества

Основные Средства

8. В целях применения упрощенной системы налогообложения основными средствами признаётся имущество, используемое для осуществления коммерческой деятельности (выполнения работ, оказания услуг) и для управления организацией, первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

9. Для определения первоначальной стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства».

Основание: подпункт 3 пункта 3 статьи 346.16 НК РФ, часть 1 статьи 2 и часть 1 статьи 6 Закона № 402-ФЗ.

10. При условии оплаты первоначальная стоимость основного средства и расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года.

При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 НК РФ.

11. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

Если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 НК РФ.

12. В целях раздельного учета расходов по видам деятельности направление использования основных средств в отчетном периоде отражается в первичных документах, организационно-распорядительных документах (приказах) и в регистрах налогового учета.

Расходы на приобретение основных средств учитываются при расчете налога при УСН только за время использования объекта в данной деятельности в соответствии с распорядком, утвержденным руководителем организации.

Величина расходов по таким основным средствам, регистрируемая в книге доходов и расходов, определяется пропорционально количеству дней использования объекта в деятельности, облагаемой при УСН, в общем количестве рабочих дней в отчетном периоде.

Если часть торговых помещений в здании используется в деятельности, облагаемой ЕНВД, то расходы по такому основному средству, признаваемые в отчетном периоде, определяются расчетным путем.

В книге доходов и расходов за отчетный период затраты регистрируются пропорционально доле площади, используемой в деятельности, облагаемой по УСН, в общей площади здания, указанной в технических паспортах БТИ.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ,

Учет товарно-материальных ценностей

13. В состав материальных расходов включаются:

- цена приобретения материалов;

- расходы на комиссионные вознаграждения посредникам;

- ввозные таможенные пошлины и сборы;

- расходы на транспортировку;

- расходы на информационные и консультационные услуги, связанные с приобретением материалов.

Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового Кодекса РФ.

14. Материальные расходы учитываются в составе затрат по мере оплаты.

Материальные расходы корректируются на стоимость материалов, использованных в деятельности, облагаемой ЕНВД.

Корректировка отражается отрицательной записью в книге учета доходов и расходов в момент передачи материалов для использования в деятельности, облагаемой ЕНВД.

Для определения суммы корректировки используется метод оценки материалов по средней стоимости.

Основание: подпункт 1 пункта 2 статьи 346.17, пункт 8 статьи 346.18, пункт 7 статьи 346.26 НК РФ.

15. Расходы на ГСМ учитываются в составе материальных расходов по мере принятия к учету и оплаты.

Основание: подпункт 5 пункта 1 статьи 346.16, подпункт 1 пункта 2 статьи 346.17 НК РФ.

16. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов.

Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.16 Налогового кодекса РФ.

17. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров). Транспортно-заготовительные расходы учитываются в составе затрат в качестве расходов, связанных с приобретением товаров, на самостоятельном основании отдельно от стоимости товаров.

Основание: подпункты 8, 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

18. Стоимость товаров, реализованных в рамках деятельности, облагаемой по УСН, учитывается в составе затрат по мере реализации товаров.

Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 НК РФ.

19. Суммы налога на добавленную стоимость, предъявленные по товарам, реализованным в рамках деятельности, облагаемой по УСН, включаются в состав затрат по мере реализации таких товаров.

Суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 НК РФ.

20. Расходы, связанные с приобретением товаров, в т.ч. расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 НК РФ.

21. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения или иного документа, подтверждающего запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: пункт 2 статьи 346.17, статья 346.24 Налогового кодекса РФ, пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

Учет затрат

22. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя и расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров, относящиеся к деятельности, облагаемой по УСН, учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 НК РФ.

23. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете налога по УСН в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода.

Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчёта в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

24. Проценты по заёмным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам.

Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ.

25. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

26. Доходы и расходы, полученные от деятельности, по которой применяется упрощенная система налогообложения, учитываются отдельно от доходов, полученных от деятельности, переведенной на ЕНВД.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

27. Участие каждого сотрудника в осуществлении различных видов деятельности учитывается на основании табеля учета рабочего времени.

Сумма расходов на оплату труда за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

28. Расходы организации, по которым невозможно организовать раздельный учет по видам деятельности в соответствии с настоящей учетной политикой, распределяются пропорционально долям доходов от видов деятельности в общем объеме доходов организации.

Основание: пункт 8 статьи 346.18 Налогового кодекса РФ.

29. Распределение расходов, которых невозможно разделить по видам деятельности, осуществляется ежемесячно исходя из показателей выручки (дохода) и расходов за месяц.

Основание: пункты 5 и 8 статьи 346.18 Налогового кодекса РФ.

Учет взносов по обязательному страхованию

30. Взносы на обязательное пенсионное (медицинское, социальное) страхование, а также обязательное страхование от несчастных случаев на производстве распределяются по видам деятельности, облагаемым по разным налоговым режимам, на основании данных о распределении расходов на оплату труда.

Взносы, начисленные на выплаты сотрудникам, отнесенные в соответствии с табелем учета рабочего времени к деятельности, облагаемой ЕНВД, также относятся к данной деятельности.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26, пункт 2 статьи 346.32 НК РФ.

Учет убытков

31. Организация уменьшает налогооблагаемую базу по УСН за текущий год на сумму убытка, полученного за предшествующие 10 налоговых периодов при осуществлении данного вида деятельности. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ.

32. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.