Учетная политика: нормативная база, виды, порядок и сроки утверждения

Федеральный закон №402-ФЗ «О бухгалтерском учете» и иные нормативные документы в сфере бухгалтерского учета определяют, что все хозяйствующие субъекты обязаны формировать учетную политику исходя из своей структуры и особенностей деятельности.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Понятие «учетная политика» используется как в бухгалтерском законодательстве, так и в налоговом и несет определенный отличный друг от друга смысл. Отличие в сфере применения данного термина подразумевает различия в сроках, на которые утверждается данный нормативный документ и в его содержании. В связи с чем выделяют следующие виды:

- Учетная политика для целей бухгалтерского учета;

- Учетная политика для целей налогового учета;

- Учетная политика для целей составления отчетности согласно МСФО.

Первый нормативный документ (стандарт по БУ), устанавливающий правила формирования учетной политики на предприятии, был утвержден в 1998 году. Позднее в 2008 году стандарт был пересмотрен, доработан и на сегодняшний день является официальным документом «Учетная политика организации» (ПБУ 1/2008 утв. Приказом №106н от 06.10.2008г.).

Всего данный ПБУ имеет 24 статьи (25 ст. утратила силу согласно приказа Минфина России от 28.04.2017 N 69н).

Содержание оформляется специальным внутренним документом – «Приказ об учетной политике». Данный документ составляется главным бухгалтером, и он несет ответственность за его формирование и исполнение. Приказ составляется в момент создания предприятия, либо его реорганизации (согласно ст. 313 НК РФ, п. п. 4, 8, 9 ПБУ 1/2008 в течении 90 дней с момента государственной регистрации). Утверждение учетной политики каждый год не является обязательным, однако необходимо обратить на срок действия данного документа. Для предприятий, у которых учетная политика не меняется длительный период конечную дату лучше оставить открытой. Корректировать ее можно двумя способами:

- внесение изменений путем переутверждения в новой редакции;

- внесение изменений и дополнений к действующей политике соответствующим приказом.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Примерами таких приложений являются:

- Формы первичных документов не имеющих унифицированной формы, разработанные самой организацией;

- Организационная структура центра финансовой ответственности осуществляющего ведение бухгалтерского учета на предприятии, его состав и функциональное закрепление;

- Система документооборота предприятия и др.

Понятийная справка!

Учетная политика предприятия определяется, как совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности (п. 2 ПБУ 1/08).

Элементы учетной политики для бухгалтерского учета

В учетной политике для целей бухгалтерского учета можно условно выделить несколько групп элементов. Оформим это в виде таблицы.

| Наименование групп элементов учета | Состав элементов учета |

| Обязательные элементы | — рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухучета в соответствии с требованиями своевременности и полноты учета и отчетности; — формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; — порядок проведения инвентаризации и методы оценки видов имущества и обязательств; — способы оценки активов и обязательств; — правила документооборота и технология обработки учетной информации; — порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета |

| Вариантные элементы | Пунктом 7 ПБУ 1/2008 разрешено при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществлять выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. В качестве примера можно привести Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом Минфина России от 09.06.2001 N 44н. В соответствии с п. 16 данного ПБУ отпуск МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и иное выбытие осуществляются одним из следующих способов: — по себестоимости каждой единицы; — по средней себестоимости; — по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) |

| Элементы, отсутствующие в нормативной базе | Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация разрабатывает соответствующий способ исходя из положений по бухгалтерскому учету (п. 7 ПБУ 1/2008). Одним из примеров может служить покупка квартиры юридическим лицом для последующего дарения своему работнику. Законодательная база не дает ответа на вопрос: на каком счете учитывать данный объект — 01 «Основные средства», 41 «Товары» либо 91 «Прочие доходы и расходы»? Организация должна сама прописать аналогичные ситуации для бухгалтерского учета |

| Элементы прописаны в нормативной базе, но предприятие может применять свои варианты, разрешенные законодательством | Согласно п. 10 ПБУ 1/2008 изменение учетной политики организации может производиться в случаях разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухучета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации. В качестве примера можно привести операции по договору лизинга. Согласно Указаниям об отражении в бухгалтерском учете операций по договору лизинга, утвержденным Приказом Минфина России от 17.02.1997 N 15, в составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга: — о выбранных условиях постановки лизингового имущества на баланс; — о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга. Также необходимо прописать вопрос о выкупной цене лизингового имущества |

| Операции, к отражению которых в нормативной базе применяются разные подходы | В данном случае законодательством не предоставлено право осуществлять выбор, как в ситуации с вариантными элементами. Но в нормативной базе изложены разные подходы к проблеме. В качестве примера можно привести учет процентов по заемным средствам при приобретении основных средств. Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 проценты по заемным средствам, уплаченным до принятия на учет объекта в качестве основного средства, включаются в первоначальную стоимость объекта. В соответствии с п. п. 6 и 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) расходы по займам должны признаваться расходами того периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Таким образом, если основное средство приобретается с целью продажи, то проценты по заемным средствам не включаются в первоначальную стоимость, а учитываются как текущие расходы |

В учетной политике для целей бухгалтерского учета можно условно выделить несколько групп элементов:

1. обязательные элементы;

2. вариантные элементы;

3. элементы, которые отсутствуют в нормативной базе;

4. элементы, которые прописаны в нормативной базе, но по которым предприятие может применять свои варианты, разрешенные законодательством;

5. операции, к отражению которых в нормативной базе предлагаются разные подходы.

Обязательные элементы. К ним относятся:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухучета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Вариантные элементы. Пунктом 7 ПБУ 1/2008 разрешено при формировании учетной политики по конкретному направлению ведения и организации бухгалтерского учета осуществлять выбор одного способа из нескольких допускаемых законодательством и нормативными актами по бухгалтерскому учету.

В качестве примера можно привести Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 N 44н. В соответствии с п. 16 данного ПБУ отпуск МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и иное выбытие производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Примечание. С 1 января 2008 г. Приказом Минфина России от 26.03.2007 N 26н исключен способ ЛИФО, но для целей налогового учета он остается действующим.

Для оптимизации учетного процесса лучше выбрать одинаковый способ списания материально-производственных запасов в производство для целей бухгалтерского и налогового учета.

Использование одного из указанных способов по группе (виду) МПЗ производится исходя из допущения последовательности применения учетной политики. Данное примечание дает право поменять выбранный способ только при изменении законодательства (например: отменили ЛИФО, значит, с нового года необходимо применять другой способ).

Элементы, отсутствующие в нормативной базе. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация разрабатывает соответствующий способ, исходя из положений по бухгалтерскому учету (п. 7 ПБУ 1/2008).

Одним из примеров может послужить покупка квартиры юридическим лицом для последующего дарения своему работнику. Законодательная база не дает ответа на вопрос, на каком счете учитывать данный объект — будет это счет 01 «Основные средства» или счет 41 «Товары» либо счет 91 «Прочие доходы и расходы». Организация должна сама прописать аналогичные ситуации для бухгалтерского учета. Для «упрощенцев» этот вопрос может стать важным при учете остаточной стоимости основных средств.

Элементы прописаны в нормативной базе, но предприятие может применять свои варианты, разрешенные законодательством. Согласно п. 10 ПБУ 1/2008 изменение учетной политики организации может производиться в случаях разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухучета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения достоверности информации. Как правило, такие элементы учетной политики связаны с уменьшением трудоемкости учетного процесса без ущерба достоверности, при этом возможно предусмотреть разработку своих вариантов, наиболее выгодных организации в данном конкретном случае.

В качестве примера можно привести операции по договору лизинга. Согласно Указаниям об отражении в бухгалтерском учете операций по договору лизинга, утвержденным Приказом Минфина России от 17.02.1997 N 15, в составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию следующая информация в части совершения организацией операций по договору лизинга:

о выбранных условиях постановки лизингового имущества на баланс;

о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

Также необходимо решить вопрос о выкупной цене лизингового имущества. В данном примере также важен учет остаточной стоимости основных средств для всех организаций, применяющих УСНО, независимо от объекта налогообложения. Таким образом, выбор остается за организацией.

Операции, к отражению которых в нормативной базе предлагаются разные подходы. В данном случае законодательством не предоставлено право осуществлять выбор, как в случае с вариантными элементами. Но в нормативной базе изложены разные подходы к проблеме.

В качестве примера можно привести учет процентов по заемным средствам при приобретении основных средств. Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 проценты по заемным средствам, уплаченные до принятия на учет объекта в качестве основного средства, включаются в первоначальную стоимость объекта.

Согласно п. п. 12 и 13 Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01) (с отчетности 2009 г. вступает в силу новое ПБУ 15/2008) затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. В стоимость инвестиционного актива включаются проценты, причитающиеся к уплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Таким образом, если основное средство приобретается с целью продажи, то проценты по заемным средствам не включаются в первоначальную стоимость, а учитываются как текущие расходы.

Ответы на эти вопросы будут влиять на остаточную стоимость основных средств «упрощенцев».

В конце года каждая организация пересматривает свою учетную политику: внести изменения или оставить в новом году все как есть? В 2008 г. вышел целый ряд документов, изменяющих налоговое законодательство, а также новых ПБУ. Что надо исправить в приказе об учетной политике в связи с этими новшествами?

А нужна ли учетная политика «упрощенцам»? Должен ли на предприятии издаваться приказ об учетной политике при применении УСНО? Сегодня налоговое законодательство предоставляет право выбора элементов налогового учета, которые непосредственно влияют на формирование и, соответственно, на размер налогооблагаемой базы. Рассмотрим особенности формирования учетной политики для целей бухгалтерского и налогового учета «упрощенцев», отметим, на что следует обратить внимание при ее составлении, какие элементы мы можем изменить и когда.

Прошли те времена, когда организация могла вполне успешно работать, имея всего один приказ об учетной политике. Сегодня предприятие, независимо от режима налогообложения, должно иметь как минимум два приказа:

об учетной политике для целей бухгалтерского учета;

об учетной политике для целей налогового учета (для «упрощенцев» под этим понимается единый налог при УСНО).

Вполне возможен вариант, когда существует один приказ об учетной политике, но с приложениями. Суть дела от этого не меняется.

Значение приказа об учетной политике для целей налогового учета особенно велико для «упрощенцев», применяющих объект налогообложения «доходы минус расходы».

Зачем нужен бухгалтерский учет при применении УСНО?

Организация, применяющая УСНО, согласно п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) освобождается от ведения бухгалтерского учета. Она ведет учет доходов и расходов в соответствии с гл. 26.2 НК РФ. Основанием для внесения записей в книгу учета доходов и расходов являются первичные документы. Однако, на наш взгляд, «упрощенцам» необходимо вести бухгалтерский учет в полном объеме — как показывает практика, многие организации, применяющие УСНО, так и поступают, в частности, по следующим причинам:

п. 3 ст. 4 Закона N 129-ФЗ обязывает «упрощенцев» вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете, и согласно пп. 16 п. 3 ст. 346.12 НК РФ организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн руб., не вправе применять УСНО. Таким образом, если предприятие работает по УСНО, то оно обязано не просто вести учет основных средств, но и отслеживать их остаточную стоимость, чтобы не превысить установленного предела;

организация может утратить право на применение УСНО по причинам, отличным от превышения остаточной стоимости активов (например, превышен предельный уровень доходов). В этом случае у нее с момента перехода на общий режим налогообложения возникает обязанность вести бухгалтерский учет в полном объеме. Как правило, это случается в середине года, поэтому приходится восстанавливать бухгалтерский учет, вводить начальные остатки. На практике это создает серьезные проблемы;

организация осуществляет расчеты с различными контрагентами: другими организациями, персоналом, налоговыми органами, внебюджетными фондами, учредителями и т.д. При ведении бухгалтерского учета в полном объеме у нее не возникает проблем с учетом расчетов с указанными контрагентами;

организация может выплачивать доходы в виде дивидендов организациям и физическим лицам, размещать облигации и эмиссионные бумаги. Нормы законодательства об ООО (п. 3 ст. 91 ГК РФ, Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков. Нормы законодательства об АО (п. 1 ст. 97 и п. 1 ст. 103 ГК РФ, Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах») обязывают АО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков по результатам финансового года. Указанные нормы законодательства РФ подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, включая перешедших на упрощенную систему налогообложения (Письмо Минфина России от 22.09.2008 N 07-05-06/203);

ведение бухгалтерского учета позволяет организации иметь полную и достоверную информацию о хозяйственной деятельности и имущественном положении. Без полноценного бухгалтерского учета невозможно увидеть целостную картину финансового состояния организации. Такие сведения могут быть полезны как внутренним пользователям — руководителям, учредителям, участникам и собственникам имущества организации для принятия управленческих решений, так и внешним — инвесторам, кредиторам и др.

Кроме того, на практике часто встречается совмещение режимов. При совмещении УСНО и спецрежима в виде ЕНВД у налогоплательщиков возникает вопрос: следует ли вести бухгалтерский учет?

Минфин в Письме от 20.05.2008 N 03-11-04/3/251 указал: организация, применяющая по разным видам деятельности два специальных налоговых режима, один из которых согласно Закону N 129-ФЗ не освобождается от ведения бухгалтерского учета, должна вести бухгалтерский учет, составлять и представлять бухгалтерскую отчетность в целом по всей организации (см. также Письма Минфина России от 19.03.2007 N 03-11-04/3/70, от 31.10.2006 N 03-11-04/2/230, от 16.12.2005 N 03-11-04/2/156, УФНС по г. Москве от 06.06.2007 N 18-11/3/[email protected]).

На наш взгляд, такую точку зрения можно признать обоснованной, поэтому с учетом вышеприведенных доводов ведение бухучета в данной ситуации является обязательным: даже в случае освобождения налогоплательщика от этой обязанности вести бухгалтерский учет целесообразно.

Предыдущая98100101102103104105106Следующая

Основные этапы учетной политики, цели и факторы, влияющие на её формирование

Учетная политика является внутренним документом предприятия и процесс ее составления подразумевает в себе две стадии:

- Формирование (составление, выбор и обоснование);

- Раскрытие (опубликование).

Вторая стадия применима только для организаций, которые в соответствии с законодательством (либо согласно уставным документам) обязаны публиковать бухгалтерскую отчетность.

Рассмотрим более детально стадию формирования. Данная стадия включает в себя несколько этапов:

определение предмета, выбор объектов бухгалтерского учета для данного предприятия (состав объектов определяет условия, влияющие на формирование на втором этапе);- оценка факторов, их анализ и формирование перечня способов ведения бухгалтерского учета;

- определение базисных положений составления учетной политики;

- идентификация способов ведения бухгалтерского учета с выбранными объектами;

- утверждение перечня способов ведения БУ для данного предприятия;

- документальное оформление.

Цели, которые преследует предприятие при составлении учетной политики на предприятии сводятся к следующему:

- документальное закрепление способа ведения БУ;

- организация документооборота;

- организация работы бухгалтерской службы, обеспечение вертикальных и горизонтальных связей;

- определение кол-ва элементов БУ и др.

В учетной политике закреплены способы ведения бухгалтерского учета, выбранные из перечня, определенного стандартами БУ, либо способы, разработанные самой организацией, в случае отсутствия для каких-либо объектов. В любом случает выбор способа должен основываться на единых началах, что означает:

- использование выбранных способов всеми структурными подразделениями предприятия, с целью сопоставимости информации и возможности составления сводной отчетности (в части филиалов и представительств);

- использование одного способа при решении одного конкретного вопроса. Например, выручка от реализации продукции для всех видов деятельности должна определяться либо по отгрузке, либо по оплате.

Факторы, оказывающие влияние на формирование учетной политики:

- организационно-правовой статус предприятия, форма собственности, масштаб деятельности;

- цели создания предприятия (укрепление позиции на рынке, привлечение инвестиций и др.);

- вид деятельности предприятия, ее особенности. Производственная деятельность – используемые ресурсы, технологии), коммерческая деятельность (формы расчетов, организация сбыта и снабжения), финансовая деятельность (взаимоотношения с внебюджетными фондами, налоговой службой), управленческая деятельность (функциональная структура, система отчетности и др.).

- кадровый состав – квалификация персонала;

- внешние факторы: инфраструктура рынка, финансовая политика, законодательство и т.д.

Санкции за отсутствие учетной политики

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Как внедрить разработанную учетную политику в учетный процесс учреждения

Для того чтобы разработанная по всем правилам УП БУ на законных основаниях стала применяться в учреждении, требуется комплекс предварительных организационных мероприятий:

- оформить приказ об утверждении УП БУ с указанием даты, начиная с которой применение положений УП БУ является обязательным;

О том, как оформить такой приказ, читайте в статье «Форма приказа об утверждении учетной политики».

- изучить установленные УП БУ учетные процедуры с работниками, чьи функции связаны с организаций и исполнением учетного процесса;

- разместить на рабочих местах выписки из учетной политики;

- произвести настройку применяемого учреждением программного обеспечения под установленные УП БУ нормы (методы, способы);

- определить ответственных лиц: за поддержание УП БУ в актуальном состоянии, за правильность применения установленных учетных алгоритмов исполнителями.

О том, как часто требуется утверждать учетную политику, читайте в материале «Нужно ли каждый год утверждать учетную политику?».

Процесс разработки и внедрения УП БУ представляет собой комплекс мероприятий. При этом каждый этап требует от ответственных лиц жесткой исполнительской дисциплины и безусловного знания бухгалтерского и бюджетного законодательства.

Бухгалтерская отчетность организации

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

| № п/п | Название раздела | Тезисы |

| 1 | Общие положения |

|

| 2 | Основные правила ведения бухучета |

|

| 3 | Основные правила составления и сдачи бухотчетности |

|

| 4 | Порядок представления бухотчетности |

|

| 5 | Основные правила сводной бухотчетности |

|

| 6 | Хранение документов бухучета |

|

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

- Баланс (форма 1).

- Отчет о прибылях и убытках компании (форма 2).

- Приложения к формам 1 и 2.

- Пояснительную записку.

- Аудиторское заключение, если компания в установленных законом случаях подлежит обязательному аудиту.

См. также «Может ли налоговая оштрафовать, если не сдано аудиторское заключение?».

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

Как влияет тип учреждения на содержание учетной политики

Бюджетное учреждение относится к группе государственных (муниципальных) учреждений наряду с автономными и казенными. Учетная политика каждого учреждения имеет свою специфику в зависимости:

- от цели создания учреждения;

- источников финансирования его деятельности;

- вида учредителя;

- степени государственной регламентации финансовой деятельности и диапазона самостоятельности учреждения;

- иных аспектов.

Содержание учетной политики бюджетного учреждения зависит:

- от вида и структуры бюджетного учреждения;

- предмета, цели, видов его деятельности, а также предоставленных полномочий;

- отраслевых и иных особенностей деятельности бюджетного учреждения.

Об особенностях учетной политики автономного учреждения читайте в статье .

Подготовительный этап разработки учетной политики

Учетная политика бюджетного учреждения (УП БУ) — основополагающий элемент учетного процесса. Разрабатывать ее необходимо всем бюджетным учреждениям. Другой вопрос — кто будет этим заниматься? По ст. 7 закона № 402-ФЗ «О бухучете» есть несколько вариантов решения этой задачи:

- заняться разработкой УП БУ самостоятельно, возложив этот процесс на уполномоченного сотрудника учреждения;

- передать функции ведения учета и разработки УП БУ централизованной бухгалтерии, оказывающей услуги для учреждений госсектора.

Наиболее распространена ситуация, когда УП БУ разрабатывает главбух учреждения. Это позволяет:

- максимально детализировать учетные нюансы с учетом специфики деятельности учреждения;

- обеспечить необходимый уровень конфиденциальности информации.

Разработка УП БУ специалистами централизованной бухгалтерии позволяет учреждению сэкономить финансовые ресурсы и решить иные важные задачи (например, по снижению налоговых рисков).

ВАЖНО! С 01.01.2019 все бюджетные организации обязаны публиковать свою учетную политику на сайте централизованной бухгалтерии, а также подробно раскрывать ее положения в отчетности (п. 9 приказа Минфина от 30.12.2017 № 274н).

Основная часть учетной политики: методические аспекты

Методические аспекты учетной политики — это избранные фирмой способы оценок активов и обязательств. Данный раздел обладает ярко выраженной специфичностью, так как:

- формируется исходя из условий работы фирмы (масштабов, структуры, объемов производства, видов деятельности и иных моментов, влияющих на методологию учета);

- при выборе того или иного метода оценки учитываются индивидуальные показатели деятельности фирмы (например, рентабельность производства), а также ее стратегические и тактические планы.

Поэтому каждая УП обладает своеобразием, хотя и основана на законодательно закрепленных стандартных методиках.

С полным перечнем ПБУ, которые могут оказаться востребованными при составлении УП, знакомьтесь здесь.

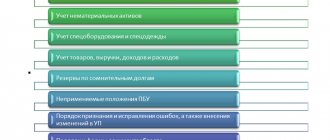

В раздел УП, посвященный методическим аспектам, могут включаться:

- критерии признания, способы оценки, порядок формирования первоначальной стоимости и алгоритмы списания имущества и обязательств;

- схемы учета производственных затрат и формирования себестоимости продукции (работ, услуг);

- варианты распределения затрат;

- порядок формирования и корректировки оценочных обязательств;

- иные аспекты (например, алгоритмы начисления и выплаты дивидендов, распределения и использования чистой прибыли).

Каждый методический аспект учетной политики включает следующие учетные нюансы:

- основные (порядок признания, первоначальная оценка, механизм выбытия);

- дополнительные (необходимая детализация и аналитика информации).

Если выбор способа оценки активов и обязательств из тех, что предлагаются законодательством, составляет проблему, фирма вправе самостоятельно определить эту методику, отразив ее в соответствующем разделе УП. Разработанная методика не должна противоречить законодательству и может основываться на международных учетных нормах.

С нюансами процесса формирования УП вас познакомит статья «Как составить учетную политику организации (2021)?».

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации — положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Приложения к учетной политике бюджетного учреждения

Специфика бюджетного учетного процесса способствует тому, что УП БУ отличается от учетной политики коммерческой фирмы многообразием приложений. Если коммерческая фирма может ограничиться стандартным набором обязательных приложений к своей учетной политике (рабочий план счетов, график документооборота, формы учетных регистров и первички), то УП БУ только этими элементами не обходится.

О приложениях к учетной политике коммерческой компании читайте здесь.

В приложениях к УП БУ в зависимости от специфики его работы может детализироваться информация (кроме перечисленных обязательных элементов) в виде:

- инструкций: о порядке принятия обязательств, алгоритмах определения срока службы хозяйственного инвентаря, о процедуре проведения инвентаризации;

- перечислений состава комиссий: по поступлению и выбытию активов, для проведения внезапной ревизии кассы;

- перечней: имеющих право подписи первички ответственных лиц; должностей сотрудников, с которыми заключается договор о полной материальной ответственности;

- положений: о ВФК, о служебных командировках;

- других документов (методик, схем).

Разработчик УП БУ определяет самостоятельно (исходя из специфики работы и требований НПА):

- состав приложений к УП БУ;

- степень детализации информации в приложениях;

- порядок изменения приложений.

О том, как в БУ проводится инвентаризация обязательств, читайте в материале «Инвентаризация финансовых обязательств в бюджетном учреждении».