Часто возникает ситуация, что до начала года по разным причинам внести изменения в Учетную политику вы не успели. Или умышленно не стали. Захотелось получше обдумать, вспомнить обо всех изменениях — и доработать позднее. Но важно учесть, что при сквозной нумерации приказов на ведение финансово-хозяйственной деятельности, приказ об утверждении изменений в учетную политику на 2021 год должен быть датирован именно 2021 годом.

Что такое учетная политика

Учетная политика — документ, устанавливающий методы и способы ведения налогового и бухучета фирмы. Отходить от утвержденного варианта можно только в случае своевременного внесения изменений.

Формируют политику самостоятельно все субъекты, ведущие учет. То есть все юрлица пишут учетную политику по налогам и по бухучету. У индивидуальных предпринимателей задача проще: если они не ведут бухучет, то и бухгалтерская политика им не нужна, а налоговую формировать все равно придется.

И еще из полезного для бухгалтера

Как не отвечать за чужую ошибку

26 июля 2021 года в закон о бухгалтерском учете внесено дополнение о том, что все сотрудники организации обязаны соблюдать требования главного бухгалтера (или лица, ответственного за ведение бухучета) в отношении оформления и представления первичных учетных документов.

Требование об устранении выявленного нарушения или о необходимости представления в бухгалтерию определенных сведений бухгалтер должен предъявить сотруднику в письменной форме.

В учетной политике на 2021 год бухгалтеру стоит использовать такую возможность: закрепить это условие, утвердить форму (бланк) письменного требования главного бухгалтера сотруднику, прописать порядок выставления таких требований, сроки их выполнения, ответственность и другие условия.

Все документы и сведения — в бухгалтерию!

В 2021 году, честно сказать, удивила негативная судебная практика, подтвердившая правомерность привлечения бухгалтера к ответственности за неотражение в учете первичных документов по новым объектам и операциям, о которых он даже не знал. Правда, решение Красноярского краевого суда № 7Р-116/2019 от 14 марта 2019 года касается бюджетной организации, но подстраховаться стоит каждому бухгалтеру.

Для этого в учетной политике стоит прописать — в дополнение к существующему в компании положению о документообороте — порядок извещения сотрудниками компании главного бухгалтера обо всех операциях с новыми объектами учета: формы учетных документов, сроки их представления и ответственность.

Про закрытый перечень учетных регистров

В учетной политике целесообразно утвердить закрытый перечень учетных регистров для ведения бухгалтерского учета. Который может быть — на ваше усмотрение — лаконичным и кратким. И состоять, к примеру, из главной книги, книги продаж, книги покупок и оборотно-сальдовых ведомостей по счетам учета (перечислить их).

Это может здорово помочь не представлять массу документов по неограниченным требованиям налоговиков.

Принимая во внимание положения учетной политики, налоговики могут затребовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке. Так считает регулятор налоговой политики государства — Минфин (письмо от 11 мая 2010 года № 03-02-07/1-228).

Не стоит указывать в учетной политике ссылку только на учетную программу: 1С или другие программные комплексы. Сами понимаете, что сформировать и выгрузить из базы данных можно великое множество учетных форм и расшифровок по любым запросам проверяющих. Берегите свое время.

Новации в ПБУ

Обратите внимание на обновленные версии ПБУ 13/2000, ПБУ 16/02 и ПБУ18/02 и стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды».

ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2021 года — это следует прописать в учетной политике для бухгалтерского учета.

Про годовой отчет

Обратите внимание на новые формы бухгалтерской отчетности. И на приказ Минфина от 19 апреля 2021 года № 61н.

В баланс добавлены строки об аудите годовой отчетности — в случае, если аудит годового отчета для компании обязателен — проставляется галочка и указываются сведения об аудиторе.

В бухгалтерском балансе и отчете о финрезультатах нельзя указывать данные в миллионах рублей, а только в тысячах рублей.

Обновленные формы бухгалтерской отчетности применяются, начиная с отчетности за 2021 год. Но компания вправе принять решение использовать их и раньше, закрепив изменения в учетной политике.

Годовую отчетность, начиная с 2021 года, не надо сдавать в Росстат. Если в учетной политике было прописано это условие, в новой редакции его надо исключить.

Когда можно внести изменения

По утвержденной политике компания работает из года в год. Законодатель не разрешает вносить изменения по своему желанию. Редактировать документ разрешено п.10 ПБУ 1/2008 только в следующих случаях.

- Изменение законодательства. Тут все просто — УП не может противоречить закону. Поэтому, если в области бухучета произошли изменения, например, вступил в силу новый акт, то своевременно измените политику компании.

- Фирма разработала новый способ ведения учета. Важный момент — изменения, внесенные в политику, должны повышать качество информации о деятельности компании.

- Изменились условия работы. Это может быть изменение основного вида деятельности, слияние, поглощение, разделение компании и так далее.

Внесение правок в политику происходит на основании приказа, подписанного руководителем организации. Пишется распоряжение в свободной форме.

Ознакомиться с образцом учетной политики для ООО и ИП на ЕНВД и ОСНО в облачном сервисе для малого бизнеса Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Правила учета и уплаты налогов по обособленным подразделениям

Если в составе компании созданы несколько обособленных подразделений, расположенных в одном регионе, то в учетной политике закрепляется порядок уплаты налогов в региональный бюджет из двух возможных вариантов:

- Каждым подразделением самостоятельно.

- Централизованно — через головную компанию или через ответственное подразделение.

В учетной политике перечисляются обособленные подразделения, которым делегируется представительское право, с указанием налогов, в отношении которых указанное подразделение будет исполнять обязанности — представлять налоговые декларации и оплачивать налоги.

Если с 1 января 2021 года такой порядок был в учетной политике прописан и менять его не планируете — изменения вносить не надо. Но в отношении централизованной уплаты НДФЛ и страховых взносов есть нововведения, которые нужно предусмотреть в учетной политике на 2020 год.

Новации с 2021 года:

- С 1 января 2021 года официально разрешено сдавать отчетность 2-НДФЛ и 6-НДФЛ и перечислять НДФЛ единой платежкой за все обособленные подразделения, находящиеся в пределах одного муниципалитета (в рамках одного ОКТМО).

- С 1 января 2021 года компания вправе наделить полномочиями перечислять страховые взносы только те обособленные подразделения, у которых открыт расчетный счет в банке.

О централизованном порядке уплаты налогов, представлении отчетности и о выборе ответственного подразделения не забудьте уведомить налоговый орган. Обратите внимание, что в отношении централизации НДФЛ следует уведомить только выбранную инспекцию — остальные ИФНС получат сведения автоматически. По страховым взносам уведомляется каждая ИФНС, в которой стоят на учете «обособки». Направляются сообщения или о наделении, или о лишении полномочий соответствующего обособленного подразделения.

С какого периода начинают действовать изменения

Изменения действуют с начала отчетного года. Если редактирование вызвано изменением бухгалтерского законодательства, изменения начинают действовать с даты вступления в силу соответствующего закона.

Если правки оказали существенное влияние на финансы компании, отразите их в учете ретроспективно. Придется оценить, какой результат был бы, если бы компания применяла новую учетную политику с начала своей деятельности. На практике ретроспективное отражение — это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Итоги

Текущие изменения в учетную политику 2020-2021 годов могут быть внесены при поправках в законодательство, вступивших в силу в течение года, а также при появлении у организации новых или отличающихся по существу от имевших место ранее видов деятельности. Такие изменения утверждаются приказом (распоряжением) руководителя, дополняющим учетную политику.

Кроме того, с 2021 года в учетную политику необходимо будет внести изменения, если применявшиеся ранее учетные алгоритмы откорректированы законодательством с начала года или организация самостоятельно решила изменить применявшиеся правила учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как отразить изменение учетной политики в бухотчетности

Все существенные изменения отражайте в бухгалтерской отчетности. Для этого составьте пояснительную записку. П.21 ПБУ 1/2008 содержит перечень информации, которую нужно отразить:

- причина изменения;

- характер изменений;

- как отражаются изменений в отчетности;

- сумма корректировок в результате изменения УП.

Если политику переработали из-за требований законодательства, то раскрывать последствия нужно так, как это указано в соответствующем законе.

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

Помимо указанных требований, гл. III ПБУ 1/2008 содержит важные уточнения:

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

О том, кому разрешено применение упрощенного учета, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Чем отличаются дополнение и изменение

При внесении изменений вы меняете порядок учета тех фактов жизни, которые уже были раньше. Это влечет за собой изменение финансовых результатов, доходов, расходов и, следовательно, необходимость пересчета в ретроспективе.

Дополнения возникают только в отношении тех операций, которые вы раньше не совершали. Например, появление нового вида деятельности вдобавок к старому. В таком случае просто прописывайте новые положения. Пересчитывать статьи баланса и определять влияние корректировок на прошлые даты не нужно.

При ведении бухгалтерского и налогового учета придерживайтесь разработанной учетной политики. Это поможет отстоять свою позицию при споре с ФНС. Чтобы не отходить от своей политики, воспользуйтесь облачным сервисом Контур.Бухгалтерия. Программа умеет работать с разными способами ведения бухгалтерского и налогового учета. Всем новичкам дарим бесплатный пробный период на 14 дней.

Если с начала года переходите на другой налоговый режим — учетную политику нужно составить новую

При смене объекта налогообложения по «упрощенке» — с «Доходы» на «Доходы минус расходы» и наоборот — изменение нужно внести в учетную политику на 2021 год.

В случае перехода с ЕНВД на «упрощенку» в учетной политике надо прописать принятые методы и учетные процедуры для нового порядка налогообложения — упрощенной системы налогообложения.

Новация с 2021 года:

С 1 января 2021 года теряют право применения ЕНВД и ПСН продавцы трех групп товаров, подлежащих обязательной маркировке: лекарственных препаратов, обуви, предметов одежды и прочих изделий из натурального меха.

Взамен ЕНВД небольшие компании и ИП будут просчитывать вариант перехода на УСН.

Для перехода на УСН действующую учетную политику придется переработать. И важно: в срок не позднее 31 декабря 2021 года не забыть уведомить налоговый орган, направив заявление о переходе на УСН по форме № 26-1. Иначе в 2021 году придется платить налоги по общей системе налогообложения.

Если часть бизнеса переводится на ЕНВД или открывается возможность получать средства целевого финансирования — в учетной политике нужно подробно расписать порядок ведения раздельного учета.

Есть еще немало нововведений налогообложения, вступающих в действие с 1 января 2021 года. К примеру:

- обязанность восстановления НДС при реорганизации в случае, если правопреемник применяет спецрежим или начинает использовать полученное имущество, товары, работы, услуги в необлагаемой НДС деятельности;

- обязанность применять электронные формы зарплатной отчетности 6-НДФЛ, 2-НДФЛ, расчет страховых взносов для компаний со штатом от 10 человек;

- новые сроки и форматы представления налоговой отчетности;

- установленные на федеральном уровне сроки уплаты авансовых платежей по транспортному и земельному налогам, и другие.

Все эти нововведения — однозначные для исполнения нормы, не допускающие выбора действий или альтернативных суждений. Поэтому учесть в работе их необходимо, но вносить в учетную политику не обязательно.

Обратите внимание на другие положения существующей учетной политики. Возможно, одни из элементов потеряли актуальность, другие — не учитывают произошедших изменений структуры компании или особенностей ведения бизнеса. Одни методы учета требуют упрощения, а другие — замены для достижения оптимального результата.

Это может касаться:

- рабочего плана счетов;

- порядка проведения инвентаризации;

- способов оценки активов и обязательств;

- перечня прямых расходов;

- методики ведения раздельного учета, если такая обязанность предусмотрена;

- льгот, на которые имеется право применения и других решений для организации учета.

Если вы создаете в бухучете и налоговом учете резервы — по состоянию на 31 декабря 2021 года не забудьте их проинвентаризировать. С 1 января 2021 года вы можете отказаться от формирования резервов для целей налогообложения, отразив принятое решение в учетной политике.

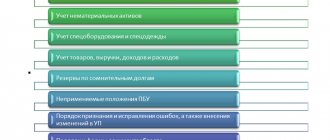

В этом номере мы с вами подробно разобрали переход на новый стандарт учета запасов с 01.01.2021 г. И как того требует п. 10 ПБУ 1/2008 «Учетная политика» необходимо внести изменения в учетную политику, отразив в ней новшества и выбранные способы учета запасов, которые будут применяться в следующем году. Надеюсь, в новогодние праздники все поработают над учетной политикой, хотя утвердить ее надо на 2021 год до конца 2021 года. Что нужно учесть?

Предлагаем для начала исключить упоминая о нормативных актах, утративших силу, и вписать новый ФСБУ 5/2019:

— ПБУ 5/01 (утв. приказом Минфина от 09.06.2001 № 44н);

— Методические указания по бухучету МПЗ (утв. приказом Минфина от 28.12.2001 № 119н);

— Методические указания по бухучету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (утв. приказом Минфина от 26.12.2002 № 135н).

Далее вы должны определиться с методикой перехода на новый стандарт: перспективный или ретроспективный (п. 47 ФСБУ 5/2019) и также закрепить указанный способ перехода.

В учетной политике необходимо будет скорректировать состав МПЗ, правила их оценки при признании и последующей оценки с учетом изменений. Информацию, подлежащую отражению в учетной политике, в связи со вступлением в силу нового ФСБУ 5/2019, для удобства отразим в таблице:

Таблица 1

| № п/п | Изменения по новому ФСБУ, которые должны быть раскрыты в УП | Допустимые варианты, которые наиболее приемлемы для вашего учета, отражаем в учетной политике | Ссылка на нормативные акты |

| 1 | Канцелярские и офисные принадлежности, другие материалы для управленческих нужд со сроком использования не более 12 месяцев | 1) Не принимать к учету в качестве активов, затраты, связанные с их приобретением, включать в расходы того периода (счет 26), в котором они были понесены. В состав таких активов включаются: — канцтовары; — и пр. | п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008 |

| 2) В целях внутреннего контроля принимать к учету в качестве активов (счет 10) с последующим отнесением на затраты. | |||

| 2 | Последствия изменения учетной политики в связи с началом применения ФСБУ 5/2019 | 1) Перспективно 2) Ретроспективно | п. 47 ФСБУ 5/2019 |

| 3 | Учет малоценных ОС и спецодежды (спецоснастки) свыше 12 месяцев | 1)Учитывать единовременно в расходах, организовать забалансовый учет для контроля | п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020 (если принято решение о досрочном его применении), ПБУ 1/2008 |

| 2) Учитывать в составе основных средств, начислять амортизацию исходя из срока полезного использования | п. 3 ФСБУ 5/2019 | ||

| 4 | Учет спецодежды (спецоснастки), срок эксплуатации до 12 месяцев | 1) Учитывать в составе запасов и списать на расходы в момент отпуска в эксплуатацию. | п. 3 ФСБУ 5/2019 |

| 5 | Учет дорогостроящих запасных частей | 1) Если запчасти используются в ремонтных работах, которые проводятся с периодичностью раз в 3 года – отражать в составе внеоборотных активов. | п. 3 ФСБУ 5/2019, Приложение к Письму от 29.01.2014 № 07-04-18/01 |

| 2) Если запчасти используются в ремонтных работах раз в год или чаще – учитывать в составе запасов (счет 10) независимо от их стоимости. | |||

| 3) Если запчасти используются в ремонтных работах, которые проводятся с периодичностью раз в 3 года – отражать в составе запасов (счет 10), т.к. такие активы не могут выполнять самостоятельных функций, не соответствуют понятию «инвентарного объекта основных средств». | п. 6 ПБУ 6/01 | ||

| 4) Если запасные части улучшают качественные характеристики транспортного средства/оборудования, то допускается отразить их в качестве модернизации основного средства с отнесением на удорожание ремонтируемого объекта. | п. 26, 27 ПБУ 6/01 | ||

| 6 | Учет строительных материалов | 1) Если строится объект, учитываемый в последствие в качестве основного средства, то строительные материалы учитывать в составе внеоборотных активов (счет 08 с выделением отдельного аналитического счета). Отражать такие активы в бухгалтерском балансе по строке «Прочие внеоборотные активы». | п. 3 ФСБУ 5/2019, Приложение к Письму от 29.01.2014 № 07-04-18/01 |

| 2) Если строится объект, предназначенный для продажи/передачи, то строительные материалы учитываются в составе запасов, т.к. построенный объект будет использован в течение одного операционного цикла. | п. 3 ФСБУ 5/2019 | ||

| 7 | Учет полученных от списания/разбора/ликвидации деталей, запчастей или металлолом | 1) Если в отношении полученных (извлеченных) материалов принято решение о продаже и реализация аналогичных материальных ценностей не является частью обычного операционного цикла организации при прекращении определенного вида деятельности отражать как долгосрочные активы к продаже. В бухгалтерском балансе отражать в составе строки «Прочие оборотные активы». | п. 10.1 ПБУ 16/02, Информационное сообщение Минфина России от 09.07.2019 № ИС-учет-19 |

| 2) Полученные от списания/разбора/ликвидации детали, запчасти или металлолом, используемые далее для ремонта другой техники, для их продажи, отражать в составе запасов. В бухгалтерском балансе отражать в составе строки «Запасы» | п. 16 ФСБУ 5/2019 | ||

| 8 | Оценка готовой продукции и незавершенного производства при признании | 1) Управленческие расходы (непосредственно не связанные с производством) не включать в фактическую себестоимость незавершенного производства и готовой продукции. Использовать метод учета затрат «Директ-Костинг». Отражать управленческие расходы путем списания напрямую в дебет субсчета 90-8 «Управленческие расходы» с кредита 26 счета. | п. 18 ФСБУ 5/2019 |

| 2) В себестоимость не включать сверхнормативный расход сырья, потери от брака и простоев нарушений трудовой и технологической дисциплины. Такие затраты списывать сразу на себестоимость реализации отчетного периода (Дт 90 Кт 28). В себестоимость не включать расходы на хранение, такие затраты отражать в текущих производственных расходах или расходов на продажу (за исключением расходов на хранение, которые непосредственно связанны с технологическим процессом производства) | п. 26 ФСБУ 5/2019 | ||

| 9. | Способ оценки готовой продукции и незавершенного производства при признании | Выбрать один из способов оценки: | п. п. 24, ФСБУ 5/2019 |

| 1) Утвердить способ оценки по полной себестоимости. | |||

| 2) Утвердить способ оценки по нормативной себестоимости с использованием счета 40 «Выпуск продукции». Разницу между фактической себестоимостью и стоимостью по плановым (нормативным) затратам включать в себестоимость продаж в отчетном периоде, в котором эта разница выявлена. | |||

| 3) Утвердить способ оценки по сумме прямых затрат без учета косвенных. К прямым затратам относить: — сырье и материалы, — заработная плата основных производственных рабочих и отчисления с нее, — амортизация основных средств. К косвенным затратам относятся общепроизводственные затраты (25 счет). | |||

| 4) Оценивать продукцию сельского, лесного и рыбного хозяйства собственного производства, а также биржевые товары при первоначальном признании и при последующей оценке по справедливой стоимости | П. 19 ФСБУ 5/2019, МСФО (IFRS) 13 «Оценка справедливой стоимости») | ||

| 10. | Оценка товаров при осуществлении розничной торговли | 1) Приобретенные товары оценивать по продажной стоимости с отдельным учетом наценок. | п. 20 ФСБУ 5/2019 |

| 2) Приобретенные товары оценивать по фактической стоимости. | |||

| 3) Затраты по заготовке и доставке товаров включать в расходы на продажу (счет 44). | п. 21 ФСБУ 5/2019 | ||

| 4) Затраты по заготовке и доставке товаров относить на себестоимость проданных товаров. | |||

| 11. | Оценка запасов после признания | 1) При определении оценки запасов на отчетную дату в случае использования показателя чистой продажи запасов использовать предполагаемую их цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов — это величина, равная приходящейся на запасы доле предполагаемой цены, по которой организация может продать аналогичные запасы по состоянию на отчетную дату или цена, по которой можно приобрести аналогичные запасы по состоянию на отчетную дату (наименьшая из этих величин). | п. 28, 29 ФСБУ 5/2019 |

| 12. | Оценка при отпуске запасов в производство | Выбрать один из способов оценки: | п. 36 ФСБУ 5/2019 |

| 1) по себестоимости каждой единицы; | |||

| 2) по средней себестоимости, определяемой через равные интервалы времени (указать интервал: месяц, квартал и пр.) либо по мере поступления каждой новой партии запасов | |||

| 3) по себестоимости первых по времени поступления единиц (способ ФИФО) | |||

| 13. | Резерв под обесценение запасов | Ежегодно при проведении инвентаризации запасов проводить их оценку и создавать резерв (счет 14), который равен сумме превышения фактической себестоимости запасов над чистой стоимостью их продажи. Создание резерва отражать: Дт 90-2 Кт 14, восстановление резерва: Дт 14 Кт 90-2. | п. 30-32 ФСБУ 5/2019 |

| Оценивать запасы на отчетную дату по себестоимости (применимо, если организация использует упрощенные способы ведения учета, а также некоммерческие организации). |

Все остальные новшества по ФСБУ 5/2019 являются обязательными к применению (если конечно вы не микропредприятие) без права выбора одного из способов, закрепляемого в учетной политике. Поэтому переписывать весь новый стандарт по запасам в свою учетную политику вам не надо, все положения определены в данном нормативном акте. В учетную политику мы заносим только один из вариантов учета, предлагаемый ФСБУ.

Для изменения учетной политики нужен приказ руководителя (п. 8 ПБУ 1/2008). Применять измененные способы бухгалтерского учета можно только с начала нового года (п. п. 10, ПБУ 1/2008).

| Приказ о внесении изменений в бухгалтерскую учетную политику АО «Рассвет» ПРИКАЗ о внесении изменений в учетную политику 28.12.2020 | № 309 |

- В учетную политику для целей бухгалтерского учета, утвержденную 27.12.2019, внести следующие изменения:

1) ссылки на Методические указания по учету спецодежды и МПЗ (№ 119н и № 135н), ПБУ 5/01 убрать по тексту. Утратили силу. По учету МПЗ указать ссылки на ФСБУ 5/2019.

2) определить перспективный способ перехода на ФСБУ 5/2019.

3) в состав запасов, предназначенных для управленческих нужд, списываемых единовременно на расходы включать: канцтовары и офисные принадлежности, офисный инвентарь (п. 16 Учетной политики).

4) строительные материалы, предназначенные для строительства производственных зданий, используемых в последствие в деятельности организации, отражать на отдельном аналитическом счете к субсчету 08-3, отражать в бухгалтерском балансе в составе строки «Прочие внеоборотные активы» (п. 17 Учетной политики).

5) определить способ определения себестоимости готовой продукции по прямым затратам. К прямым затратам относить:…….. (п. 20 Учетной политики).

6) управленческие расходы не включать в себестоимость готовой продукции, использовать метод «Директ-костинг», списывать счет 26 «Общехозяйственные расходы» на субсчет 90-8 «Управленческие расходы» (п. 30 Учетной политики).

6) и пр…

Изменение в учетной политике применять с 01.01.2021 г.

Генеральный директор Сергеев А.А. подпись

Про учет страховых взносов обязательно писать очень подробно

Это неправда, но кое-что прописать в учетной политике все же придется. Бесспорно, самое важное изменение 2021 года – администрировать страховые взносы теперь будет ФНС вместо ПФР и ФСС. Речь идет о двух федеральных законах от 03.07.2016: № 243-ФЗ и № 250-ФЗ.

Читайте также «Лимиты и база по страховым взносам на 2021 год»

Единственное, что обязательно прописать в учетной политике – утвердить форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Сейчас все применяют форму карточки, приведенную в совместном письме ПФР, ФСС РОССИИ от 09.12.2014 № АД-30-26/16030, 17-03-10/08/47380. Налоговая служба не планирует разрабатывать форму карточки. Дескать, это обычный налоговый регистр, который каждая компания может вести как ей удобней. То есть все по аналогии с НДФЛ – когда-то была форма 1-НДФЛ, потом ее отменили и налогоплательщики стали использовать новый регистр, взяв за основу 1-НДФЛ.

Вести учет сумм начисленных выплат страховых взносов и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица-получателя выплат обязывает пункт 4 статьи 431 Налогового кодекса РФ. Поэтому надо дополнить учетную политику, издав приказ.

Читайте также «Учетную политику организаций готовят к изменениям»

Образец приказа о внесении дополнений в учетную политику для целей бухгалтерского учета и налогообложения

За основу можно взять тот же регистр, который рекомендовали ПФР и ФСС. На проверках налоговики при необходимости тоже будут требовать у компаний карточки учета. За отсутствие – штраф 200 рублей за каждый регистр (ст. 126 НК РФ).

Еще один момент. Если ваша компания не практикует виды работ, которые влияют на стаж для досрочной пенсии и облагаются пенсионными взносами по доптарифам, карточку можно сократить. Оставьте только разделы про выплаты и страховое обеспечение.