Реквизиты для уплаты налогов

Рассмотрим основные поля платежки при оплате налога:

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2021 — 2019 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 — 2021 годах». А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2021 — 2018 годы — таблица с расшифровкой»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2021 года, указывается «МС.01.2018», если за 2021 год — «ГД.00.2017».

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

Узнайте подробности в статье «Заполняем поле 110 в платежном поручении в 2017 году».

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

Маленькие хитрости и большие трудности оплаты с казначейского счета.

Вы получили государственный заказ с казначейским сопровождением или субсидию. Все хорошо! Вас интересует только одно: «Как поскорее открыть лицевой счет в казначействе?» А должно бы: «Как забрать деньги с лицевого счета в казначействе?» Потому что, чтобы в дальнейшем благополучно перечислить средства с казначейского счета, необходимо продумать схему оплаты поставщикам и включить определенные формулировки в контракт с вашим заказчиком еще на этапе его согласования. Расскажем обо всем по порядку.

Как открыть лицевой счет в казначействе

Какие расходы можно оплатить со счета в казначействе

Как ТОФК санкционирует расходование средств в 2021 году. Образец заполнения сведений об операциях с целевыми средствами (код формы по ОКУД 0501213)

Как забрать остатки средств с лицевого счета в казначействе

Закрытие лицевого счета в казначействе

Казначейские проверки

Список основных нормативных документов при казначейском сопровождении

Но, сначала поздравляем! У вас появились новые обязанности: вести специальный раздельный учет, указывать в документах ИГК, уведомлять контрагентов об их обязанностях, своевременно отвечать на запросы контролирующих служб и т.д.

Итак, как открыть лицевой счет в казначействе в 2021 году

Для открытия лицевого счета надо обратиться в территориальный орган Федерального казначейства – ТОФК. Как правило, каждое ТОФК публикует на своем сайте порядок открытия лицевых счетов, формы документов, к кому и по какому вопросу обращаться. Юридическим лицам, КФХ, ИП открывают единый лицевой счет с кодом «71» (первые две цифры из 11). Порядок открытия в Приказе Федерального казначейства от 29 декабря 2021 г. № 44н. Единый лицевой счет открывается один раз по первому гос. контракту, но по каждому бюджету бюджетной системы РФ отдельно. На второй и последующие контракты открываются разделы лицевого счета. Каждому разделу присваивается уникальный код — аналитический код раздела.

Если головному исполнителю (получателю субсидии) открыт лицевой счет с кодом «41», то соисполнителям тоже открывают лицевой счет (не единый) с кодом «41» (порядок открытия в Приказе от 17 октября 2016 г. № 21н). С 1 января 2021 года осуществляется перевод лицевых счетов с кодом «41» в ГИИС «Электронный бюджет» с заменой кода на «71» (Письмо Минфина России N 09-01-09/65721, Казначейства России N 07-04-05/22-14713 от 28.07.2020).

Формирование документов для резервирования, открытия, изменения реквизитов, закрытия единого лицевого счета «71», осуществляется с использованием двух информационных систем: — государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее — ГИИС «Электронный бюджет»); — единой информационной системы в сфере закупок (далее — ЕИС) в случае государственного (муниципального) контракта, сведения o котором подлежат включению в определенный законодательством о контрактной системе РФ в сфере закупок реестр.

При отсутствии технической возможности, информация и документы формируются на бумажном носителе и представляются в ТОФК по месту нахождения клиента.

Подключиться к компонентам системы ГИИС «Электронный бюджет» возможно при наличии юридического лица в Реестре участников и неучастников бюджетного процесса (Сводный реестр), указав соответствующий код организации (8 знаков) в заявке на подключение. Доступ (подключение) участников казначейского сопровождения личных кабинетах ГИИС «Электронный бюджет» и ЕИС осуществляется: в ГИИС «Электронный бюджет» — Центром специализации (материалы по подключению: https://www.roskazna.ru/gis/ehlektronnyj-byudzhet/podklyuchenie-k-sisteme); в ЕИС — при регистрации в едином реестре участников закупок в ЕИС ( ЕРУЗ ЕИС): https://www.zakupki.gov.ru/epz/main/public/document/view.html?searchString=§ionId=949). Проверить наличие юридического лица в Сводном реестре и определить код можно на Едином портале бюджетной системы РФ (https://www.budget.gov.ru) в разделе «Бюджет»/»Расходы»/»Реестр участников и неучастников бюджетного процесса». В Приказе Минфина России от 19.07.2019 N 113н указаны сведения, вносимые в реестр контрактов и соответствующие им коды.

Пакет документов : 1. Карточка образцов подписей к лицевым счетам (форма в Приказе от 17 октября 2021 г. № 21н). Карточка может быть заверена нотариально, либо оформлена в присутствии уполномоченного должностного лица ТОФК (в этом случае представляется оригинал или нотариально заверенная копия учредительного документа, и документа, подтверждающего полномочия лица, которому предоставляется право подписи). 2. Заявление на резервирование/открытие (закрытие) лицевого счета. 3. Государственный контракт (контракт, договор, соглашение), подлежащий казначейскому сопровождению, или выписка из контракта, содержащего гос. тайну (документ-основание). Если документ-основание подлежит размещению в ГИИС «Электронный бюджет» или ЕИС, в ТОФК направляется информация с использованием информационных систем. Если нет — копия, заверенная заказчиком либо нотариально. 4. Документы для оформления усиленной квалифицированной электронной подписи (ЭП). 5. Доверенность на получение расчетных, кассовых и других документов на бумажном носителе (в случае получения лицом, не включенным в карточку образцов подписей).

Счет в ТОФК можно зарезервировать. Причем зарезервировать лицевой счет может как исполнитель, так и заказчик. Исполнитель предоставляет Заявление на резервирование/открытие (закрытие) лицевого счета, а заказчик Перечень юридических лиц для резервирования лицевых счетов.Можно согласовать контракт с заказчиком до открытия лицевого счета в ТОФК, а после его открытия, подписать дополнительное соглашение об изменении реквизитов.

Для открытия последующих разделов единого лицевого счета «71» в ТОФК предоставляется только документ-основание.

ТОФК вправе приостановить открытие лицевого счета либо отказать в его открытии после проверки информации о клиенте. Используются ресурсы: 1. «Риски бизнеса: проверь себя и контрагента», адрес: https://www.nalog.ru.

- • Проверка Заявления и Карточки, данным ЕГРЮЛ на соответствие полного и сокращенного (при наличии) наименования, ИНН, КПП, адреса, должности руководителя, его Фамилии, Имени, Отчества. • Наличие в отношении клиента информации об отношениях связанности (аффилированности) с государственным заказчиком, юридическими лицами и ИП, являющимися исполнителями по договорам, заключаемым в рамках исполнения контракта.

2. Информация о банкротстве клиента в информационном ресурсе «Картотека арбитражных дел», адрес: https://www.arbitr.ru.

Деньги на лицевом счете казначейства бюджетные. Они не принадлежат поставщику (исполнителю) госконтракта, он ими только распоряжается. Расходовать средства бюджета можно строго на цели, определенные в договоре.

| Нарушение | Санкции |

| Действие (бездействие), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ. | Штраф на от 300 тысяч до 1 миллиона рублей (ст. 14.55.2 КоАП РФ). |

| Включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией). | Штраф в двукратном размере затрат, необоснованно включенных в себестоимость производства (реализации) продукции по ГОЗ (ст. 14.55.2 КоАП РФ). |

| Грубое нарушение требования о ведении раздельного учета (искажение сумм расходов не менее чем на 10 %) | Штраф от 500 тысяч до 1 миллиона рублей (ст. 15.37.2 КоАП РФ). |

| Злоупотребление полномочиями при выполнении ГОЗ, повлекшее тяжкие последствия. | Лишение свободы на срок от пяти до десяти лет (ст. 201.1 УК РФ). |

Целевое использование средств подтверждается первичными документами и раздельным учетом, выполненным в соответствии с требованиями законодательства.

Подробнее о раздельном учете ГОЗ и ГОС здесь.

Алгоритм ГОЗ

Формулировки 2021, которые лучше предусмотреть в контракте с заказчиком на этапе подписания, чтобы в дальнейшем работать с казначейством без проблем.

НТЦ АПБ. С

Сопровождение ГОС и ГОЗ: ответы на сложные вопросы, договорные документы, формы, отчеты и калькуляции, действия при проверке, рекомендации по раздельному учету в «1С:Бухгалтерия» и т.д.

Какие расходы можно оплатить со счета в казначействе.

Средства с лицевого счета для учета операций неучастника бюджетного процесса разрешается расходовать в соответствии с требованиями статьи 5 Федерального закона от 08.12.2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов».

Но для начала надо точно знать какими средствами вы на самом деле распоряжаетесь, это гособоронзаказ или просто госзаказ. В контрактах обычно есть ссылка на постановление:

| Госзаказ (ГОС), единственный поставщик, субсидия | Гособоронзаказ (ГОЗ) |

| 2021 год | |

| Постановление от 15 декабря 2021 г. N 2106 | Постановление от 18 декабря 2021 г. N 2153 |

| 2020 год | |

| Постановление от 23 декабря 2021 г. N 1765 | Постановление от 25 декабря 2021 г. N 1819 |

| 2019 год | |

| Постановление от 30 декабря 2021 г. N 1765 | Постановление от 28 декабря 2021 г. N 1702 |

| 2018 год | |

| Постановление от 30 декабря 2021 г. № 1722 | Постановление от 28 декабря 2021 г. № 1680 |

Правила работы в сфере гособоронзаказа гораздо жестче, подробнее здесь

Бюджетные средства нельзя использовать в качестве взноса в уставный капитал, размещать в депозиты или иные финансовые инструменты (если это не является целью контракта).

В 2021 году по договорам, заключенным на сумму, более 600 тыс. рублей, зачислять и списывать средства можно только на такие же лицевые счета в Казначействе, за исключением: — оплаты фактически поставленных товаров (выполненных работ, оказанных услуг); — возмещения произведенных расходов (части расходов); — оплаты обязательств по накладным расходам; — выплат в соответствии с валютным законодательством РФ; — расчетов по оплате труда; — расчетов по социальным выплатам; — приобретение услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписка на периодические издания, аренда, осуществление работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведение государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством РФ о градостроительной деятельности, осуществление страхования в соответствии со страховым законодательством РФ, приобретение услуг по приему платежей от физических лиц, осуществляемых платежными агентами; — перечисления прибыли.

Как ТОФК санкционирует расходование средств в 2021 году

Порядок санкционирования в 2021 году прописан в Приказе от 10 декабря 2021 г. № 301н. Для санкционирования текущих платежей в ТОФК предоставляются: 1. Контракт или выписка из контракта (гостайна). Контракт можно не предоставлять, если он был представлен при открытии лицевого счета. 2. Сведения об операциях с целевыми средствами, код формы по ОКУД 0501213 (далее — Сведения).

Утверждает сведения заказчик (исполнитель предыдущего уровня) или сам исполнитель, в случае, если это разрешено заказчиком предыдущего уровня.

3. Копии первичных (сводных) учетных документов (подтверждающие документы). 4. Платежное поручение. 5. Иные документы. Дополнительно могут потребоваться: — справка о распределении накладных расходов (форма в учетной политике); — выписка из регистров аналитического учета (Приложение N1 к Приказу № 334н от 30.12.20г.).

Образец заполнения Сведений об операциях с целевыми средствами на 2021 год и на плановый период 2021 и 2022 годов (код формы по ОКУД 0501213)

Сведения об операциях с целевыми средствами на 2021 год и на плановый период 2021 и 2022 годов (код формы по ОКУД 0501213). Скачать форму в Word

Сведения об операциях с целевыми средствами на 2021 год и на плановый период 2021 и 2022 годов (код формы по ОКУД 0501213)Скачать форму в EXCEL

В Сведениях указываются источники поступления и направления расходования целевых средств.

| Направления расходования целевых средств | Укрупненный код |

| Выплаты персоналу | 0100 |

| Закупка работ и услуг (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0200 |

| Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств и прочих активов (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0300 |

| Капитальные вложения | 0410 |

| Выплаты по перечислению средств в качестве взноса в уставный (складочный) капитал, вкладов в имущество другой организации | 0420 |

| Выбытие со счетов авансовых платежей по контрактам (договорам) | 0610 |

| Выбытие со счетов средств обособленным (структурным) подразделениям | 0620 |

| Выплаты по перечислению средств в целях их размещения на депозиты, в иные финансовые инструменты (по договорам займа) | 0630 |

| Выплаты за счет процентов | 0631 |

| Уплата налогов, сборов и иных платежей в бюджеты бюджетной системы Российской Федерации | 0810 |

| Налог на добавленную стоимость | 0811 |

| Налог на доходы физических лиц | 0812 |

| Страховые взносы на обязательное социальное страхование | 0813 |

| Страховые взносы на обязательное пенсионное страхование | 0814 |

| Страховые взносы на обязательное медицинское страхование | 0815 |

| Иные выплаты | 0820 |

| Накладные расходы | 0888 |

| Выплата прибыли | 0999 |

| Выплаты по окончательным расчетам | 0991 |

| Выплаты по перечислению остатков целевых средств в доход бюджета | 1000 |

| Выплаты по перечислению дебиторской задолженности в доход бюджета | 2000 |

Первая цифра кода «0» может быть изменена на: «6» — для расчетов по гос.контрактам с единственным поставщиком (подрядчиком), определенным в соответствии с пунктом 2 части 1 статьи 93 Федерального закона 44 ФЗ; «8» — для выплат за фактически поставленные товары (работы, — для возмещения ранее произведенных фактических расходов.

В платежном поручении должен присутствовать аналитический код раздела лицевого счета и детализированный код и наименование выплат (приложение N 3 к Приказу от 10.12.2020 N 301н). ВНИМАНИЕ! С 1 января 2021 года вступил в силу закон от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», изменился формат платежного поручения и реквизиты ТОФК (в договоры, заключенные в 2021 году, надо внести новые реквизиты казначейских счетов).

Перечень направлений расходования целевых средств можно скачать здесь.

Для проведения окончательного расчета в ТОФК иногда (при расширенном казначейском сопровождении) требуется предоставить расходную декларацию (Приложение N 2 к Приказу № 334н от 30.12.20 г.), заполненную на основании данных раздельного учета результатов финансово-хозяйственной деятельности. Чтобы определить, насколько декларация соответствует действительности, ТОФК оценит не только правильность раздельного учета, но и фактический объем поставленных товаров (работ). Возможна и выездная проверка.

Алгоритм ГОЗ

Рекомендации по составлению Сведений об операциях с целевыми средствами и платежных поручений.

НТЦ АПБ.

Сопровождение ГОС и ГОЗ: ответы на сложные вопросы, договорные документы, формы, отчеты и калькуляции, действия при проверке, рекомендации по раздельному учету в «1С:Бухгалтерия» и т.д.

Как забрать остатки средств с лицевого счета в казначействе

Для выплат при завершении сторонами государственного контракта применяются коды: — 0999 «Выплата прибыли» — 0991 «Выплаты по окончательным расчетам …», но только если получено Уведомление о полном исполнении контракта головным исполнителем. При этом стоимость фактически поставленных товаров (выполненных работ, оказанных услуг) не включается в сумму выплат по коду 0991.

Как получить денежные средства? Что делать? Можно перечислить остаток средств по трем направлениям расходования средств: 1. Как прибыль.

Для контрактов ГОЗ в размере, не превышающем размера прибыли, подлежащего применению государственным заказчиком в составе цены продукции в порядке, установленном Федеральным законом от 29 декабря 2012 г. № 275-ФЗ.

2. Как возмещение произведенных расходов. 3. Как оплату фактически поставленных товаров (выполненных работ, услуг).

НО! По первым двум статьям расходов можно сделать оплату с лицевого счета в Казначействе только при наличии определенных формулировок в контракте. И вот здесь вам захочется вернуть время вспять и переделать договор с заказчиком. Но увы, будет поздно.

Возможность применения третьей статьи расходов тоже ограничена.

Проверить договор на наличие проблемных мест в части казначейского сопровождения.

НТЦ АПБ.

Минфин постепенно передает полномочия по закупкам в рамках 44 ФЗ Федеральному казначейству. В свою очередь, казначейство ужесточает требования к ведению реестра контрактов и переходит на электронное актирование документов.

Закрытие лицевого счета в казначействе.

Закрытие лицевого счета в казначействе осуществляется в случае: а) реорганизации (ликвидации) юридического лица, прекращения деятельности ИП, КФХ; б) при исполнении (расторжении) государственного контракта, договора, соглашения и (или) отсутствия операций на лицевом счете в течение трех лет; в) в иных случаях, предусмотренных законодательством РФ.

При наличии на закрываемом счете остатка денежных средств, в ТОФК предоставляется заявление, а также расчетный документ на перечисление остатка средств по назначению.

Казначейские проверки.

Операции по лицевому счету могут быть приостановлены. А в отдельных случаях, кроме подтверждающих документов ТОФК проверит: — сроки и объем выполненных работ, услуг, поставки товара; — данные раздельного учета затрат; — информацию о структуре цены контракта; — наличие документов-оснований в ЕИС; — фактический объем поставленных товаров (работ и услуг). Во время осмотра специалисты вправе применить фото-, видео- и аудиотехнику, измерительные приборы.

Термины и определения ГОЗ. Общие положения здесь.

Термины и определения ГОЗ. Ценообразование здесь.

Термины и определения ГОЗ. Раздельный учет здесь.

Понятно, что какие-то варианты выполнения гос.контракта сулят неизбежную проверку и проблемы с оплатой. Важно знать тонкости работы с госзаказом: Во-первых, есть ключевые фразы, которые надо вписать в договор с заказчиком. Во-вторых, есть нюансы, которые следует обсудить с поставщиками до оформления документов. В-третьих, есть алгоритм работы с ГОЗ и ГОС, включающий калькулирование цены, прибыли, ведения раздельного учета, оформления первичной и отчетной документации и т.д. Это большой объем работы. И лучше сразу знать, куда именно и как прикладывать ваши усилия, чтобы не переделывать эту работу в дальнейшем. Перечень вопросов здесь

НТЦ АПБ :&[email protected], +7 911 006 72 37 Контакты

Сопровождение ГОЗ и ГОЗ: пояснения, схемы, формы, шаблоны, раздельный учет в «1С:Бухгалтерия», меры по снижению рисков и т.д. Стоимость работ.

Нормативные документы при казначейском сопровождении.

| Нормативный документ | Фрагмент текста документа | Комментарий |

| Постановление от 18.12.2020 г. № 2153 | Об утверждении Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Правила казначейского сопровождения ГОЗ. 2021 год. |

| Постановление от 15.12.2020 г. № 2106 | Об утверждении Правил казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Правила сопровождения госзаказа (не ГОЗ). 2021 год. |

| Федеральный закон от 08.12.2020 г. № 385-ФЗ | О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов. Статья 5. Особенности использования средств, предоставляемых отдельным юридическим лицам и индивидуальным предпринимателям, в 2021 году. | Обязательные условия, которые должны быть указаны в договоре 2021 год. |

| Приказ Министерства финансов РФ от 10.12.2020 г. № 301н | Об утверждении Порядка осуществления территориальными органами Федерального казначейства санкционирования расходов, источником финансового обеспечения которых являются целевые средства, при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | В том числе порядок заполнения сведений ( код формы по ОКУД 0501213). |

| Приказ Минфина РФ от 24.12.2020 № 323н | Об утверждении критериев приостановления операций по лицевым счетам, открытым в территориальных органах Федерального казначейства при казначейском сопровождении средств государственного оборонного заказа | Критерии приостановления операций:уплата налогов и сборов более 50%, оплата труда физ. лицам более 50%, прибыль более 20% суммы ГК, подлежащей уплате в текущем финансовом году с лицевого счета. |

| Приказ Казначейства России от 11.01.2021 № 1н | Об утверждении форм документов, применяемых при осуществлении приостановления открытия (отказа в открытии) лицевых счетов, приостановления (отмены приостановления) операций по лицевым счетам и отказе в проведении приостановленной операции территориальными органами Федерального казначейства при казначейском сопровождении средств государственного оборонного заказа | Формы уведомлений. |

| Приказ Казначейства России от 11.01.2021 № 4н | Об утверждении Порядка формирования идентификатора соглашения, государственного контракта, договора о капитальных вложениях, контракта учреждения и договора о проведении капитального ремонта при казначейском сопровождении средств в валюте Российской Федерации в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Формирование ИГК для госконтрактов (не гособоронзаказ). |

| Приказ Минобороны и Казначейства России от 11.08.2015 № 475/13н | Об утверждении порядка формирования идентификатора государственного контракта по государственному оборонному заказу | Формирование ИГК для контрактов гособоронзаказа. |

| Приказ Минфина РФ от 30.12.2020 № 334н | Об утверждении Порядка ведения раздельного учета результатов финансово-хозяйственной деятельности по соглашению, государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта, государственному контракту по государственному оборонному заказу, договору (контракту, соглашению), распределения накладных расходов по ним, раскрытия информации о структуре цены государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, государственного контракта по государственному оборонному заказу, договора (контракта), суммы средств, предусмотренных соглашением, при осуществлении казначейского сопровождения целевых средств в соответствии с Федеральным законом от 8 декабря 2021 г. № 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Правила раздельного учета при казначейском сопровождении средств. |

| Приказ Минфина РФ от 30.12.2020 № 333н | Об утверждении Порядка представления головным исполнителем (исполнителем) в территориальный орган Федерального казначейства выписки из государственного контракта на поставку товаров (выполнение работ, оказание услуг), заключенного в целях реализации государственного оборонного заказа, контракта (договора), заключенного в рамках исполнения указанного государственного контракта, и выписки из документа, подтверждающего возникновение денежного обязательства головного исполнителя (исполнителя), содержащих сведения, составляющие государственную тайну, а также форм данных выписок | Выписка из контракта, одержащего гос.тайну. |

| Приказ Федерального казначейства от 22.12.2020 № 43н | Об утверждении критериев приостановления открытия (отказа в открытии) лицевых счетов территориальными органами Федерального казначейства при казначейском сопровождении средств, получаемых при осуществлении расчетов в целях исполнения государственных контрактов, контрактов (договоров) по государственному оборонному заказу | |

| Приказ Федерального казначейства от 17.10.2016 № 21н | О порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства | Порядок открытия лицевых счетов (41 счет) |

| Приказ Федерального казначейства от 29.12.2020 № 44н | Об утверждении Порядка открытия лицевых счетов территориальными органами Федерального казначейства юридическим лицам и индивидуальным предпринимателям при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Порядок открытия лицевых счетов (71 счет) в 2021 году |

| Приказ Минфина и Казначейства от 01.04.2020 № 15н | О Порядке открытия казначейских счетов | Порядок открытия счетов в 2021 году |

| Постановление от 28.11.2013 г. N 1084 | О порядке ведения реестра контрактов, заключенных заказчиками, и реестра контрактов, содержащего сведения, составляющие государственную тайну | Правила ведения реестра контрактов |

| Приказ Минфина России от 19.07.2019 N 113н | О Порядке формирования информации, а также обмена информацией и документами между заказчиком и Федеральным казначейством в целях ведения реестра контрактов, заключенных заказчиками | Указаны сведения, вносимые в реестр контрактов и соответствующие им коды |

| Приказ Минфином РФ от 22.12.2020 № 316н | Об утверждении Порядка осуществления казначейского обеспечения обязательств при казначейском сопровождении целевых средств | Казначейский аккредитив |

| Приказ Казначейства России от 09.01.2020 г. N 6н | Об утверждении форм документов, применяемых при казначейском обеспечении обязательств при казначейском сопровождении целевых средств, порядка их заполнения | Заявление на выдачу (перевод, изменение, отзыв) Казначейского обеспечения обязательств (ф.0506108) |

| Приказ Минфина РФ от 11.01.2021 № 5н | Об утверждении Регламента проведения территориальными органами Федерального казначейства в случаях, установленных Правительством Российской Федерации, проверки фактически поставленных товаров (выполненных работ, оказанных услуг), в том числе с использованием фото- и видеотехники на соответствие информации, указанной в государственном контракте, договоре о капитальных вложениях, контракте учреждения, договоре о проведении капитального ремонта, договоре (контракте), документах подтверждающих возникновение денежных обязательств юридических лиц при осуществлении казначейского сопровождения средств в соответствии с Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Если предмет не может быть осмотрен без нарушения его конструктивной целостности, без выезда к месту нахождения. |

| Приказ Федерального казначейства от 11.01.2021 № 3н | Об утверждении Порядка отражения операций по зачислению и списанию целевых средств юридических лиц и индивидуальных предпринимателей при казначейском сопровождении в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» | Отражение операций |

| Приказ Федерального казначейства от 11.01.2021 № 6н | Об утверждении Порядка осуществления операций по перечислению территориальными органами Федерального казначейства от имени получателя средств федерального бюджета субсидий юридическим лицам (за исключением субсидий, предоставляемых с применением казначейского обеспечения обязательств в случаях, предусмотренных частью 8 статьи 5 Федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов») при казначейском сопровождении средств указанных субсидий | Казначейское сопровождение субсидий |

| Приказ Казначейства РФ от 28.05.2019 № 17н | Об утверждении форм и требований к содержанию документов, составляемых должностными лицами Федерального казначейства при реализации полномочий по контролю в финансово-бюджетной сфере | Формы запросов, предписаний и т.д. |

| Приказ Казначейства РФ от 16.03.2020 № 11н | Об утверждении Порядка реализации Федеральным казначейством функций аккредитованного удостоверяющего центра и исполнения его обязанностей | Сертификат ключей проверки электронных подписей |

| Постановление от 27.02.2020 N 208 | Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Планирование проверок, ревизий и обследований» | Риск-ориентированный подход. Критерии «существенности» и «вероятности». |

| Письмо Минфина и Казначейства РФ от 10.01.2020г. № 09-01-09/299, № 07-04-05/22-77 | О применении положений нормативных правовых актов, регулирующих вопросы казначейского сопровождения в 2021 году, в отношении целевых средств, предоставляемых на основании гос. контрактов, контрактов, заключенных до 01.01.2020г. | Санкционирование средств бюджетов 2018-2019 в 2021 году. |

| Письмо Казначейства РФ от 17.07.2019г. № 07-04-05/05-15149 | Об определении налоговой базы по НДС при осуществлении операций по казначейскому обеспечению обязательств | НДС с авансов при казначейском аккредитиве. |

В 2021 году сложиласть совсем нетривиальная ситуация с раздельным учетом. Во-первых, раздельный учет в гособорнзаказе (ГОЗ) отличается от учета госзаказа (не ГОЗ). Во-вторых, есть отличия в раздельном учете средств, полученных на основании государственных контрактов при банковском и казначейском сопровождении. В-третьих, раздельный учет в госзаказе и гособоронзаказе существенно отличается от бухгалтерского и налогового (другой состав затрат, порядок распределения накладных расходов, фин. результат). Подробнее здесь

Затраты на продукцию ГОЗ должны быть оправданы. О том, как обосновать затраты здесь.

Все как-то забывают, что существует много льгот предприятиям из числа малого и среднего бизнеса (СМП), в том числе в ГОЗ. А это подавляющее большинство компаний. Кто относится к данной категории бизнеса, где можно получить финансовую поддержку, а также ответы на вопросы, касающиеся закупок: — кто и в каком объеме должен закупать у СМП; — льготы в обеспечении заявки; — льготы в обеспечении исполнения контракта; — льготы при демпинге; — льготы при оплате; — предельный размер штрафов и т.д., можно прочитать здесь.

Реквизиты для уплаты страховых взносов

С 2021 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2021 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Что случилось?

Федеральная налоговая служба опубликовала письмо от 28.12.2018 № КЧ-4-8/[email protected], в котором напомнила своим территориальным органам и всем налогоплательщикам об изменении реквизитов банковских счетов, открытых территориальным органом Федерального казначейства в подразделениях Банка России на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации». Письмо, как сказано в нем, направлено с целью «обеспечения полноты поступлений, администрируемых налоговыми органами».

Сроки изменений

Реквизиты банковского счета во всех перечисленных регионах изменятся с 4 февраля 2021 года.

Однако для удобства плательщиков с указанной даты по 29 апреля 2021 года включительно Центробанк вводит переходный период. То есть во время него при заполнении платёж актуальны оба варианта банковских счетов:

- Планируемые к закрытию счета № 40101.

- Вновь открываемые счета № 40101.

А с 30 апреля 2021 года произойдет переход на самостоятельную работу новых реквизитов счетов № 4010. То есть с этой даты для заполнения платежек будут актуальны только они.

СОВЕТ

Чтобы не запутаться, советуем не злоупотреблять переходным периодом, а сразу с 4 февраля 2021 года во всех платёжках указывать новый номер банковского счёта УФК.

Таблица старых и новых счетов

Ниже в таблице представлена полная информация о реквизитах закрываемых и открываемых банковских счетов № 40101.

| № | Наименование Управления Федерального казначейства | 20-значный номер банковского счета, который закрывают | 20-значный номер нового банковского счета, который открывают |

| 1 | УФК по Республике Адыгея | 40101810100000010003 | 40101810803490010004 |

| 2 | УФК по Республике Калмыкия | 40101810300000010003 | 40101810303490010005 |

| 3 | УФК по Карачаево-Черкесской республике | 40101810900000010001 | 40101810803490010006 |

| 4 | УФК по Республике Марий Эл | 40101810100000010001 | 40101810922020016001 |

| 5 | УФК по Республике Мордовия | 40101810900000010002 | 40101810022020017002 |

| 6 | УФК по Республике Тыва | 40101810900000010001 | 40101810050049510001 |

| 7 | УФК по Удмуртской Республике | 40101810200000010001 | 40101810922020019001 |

| 8 | УФК по Республике Хакасия | 40101810200000010001 | 40101810150045510001 |

| 9 | УФК по Алтайскому краю | 40101810100000010001 | 40101810350041010001 |

| 10 | УФК по Забайкальскому краю | 40101810200000010001 | 40101810750042010001 |

| 11 | УФК по Камчатскому краю | 40101810100000010001 | 40101810905070010003 |

| 12 | УФК по Иркутской области | 40101810900000010001 | 40101810250048010001 |

| 13 | УФК по Кировской области | 40101810900000010001 | 40101810222020011001 |

| 14 | УФК по Курганской области | 40101810000000010002 | 40101810065770110002 |

| 15 | УФК по Курской области | 40101810600000010001 | 40101810445250010003 |

| 16 | УФК по Магаданской области | 40101810300000010001 | 40101810505070010001 |

| 17 | УФК по Мурманской области | 40101810000000010005 | 40101810040300017001 |

| 18 | УФК по Новгородской области | 40101810900000010001 | 40101810440300018001 |

| 19 | УФК по Орловской области | 40101810100000010001 | 40101810845250010006 |

| 20 | УФК по Пензенской области | 40101810300000010001 | 40101810222020013001 |

| 21 | УФК по Ростовской области | 40101810400000010002 | 40101810303490010007 |

| 22 | УФК по Самарской области | 40101810200000010001 | 40101810822020012001 |

| 23 | УФК по Смоленской области | 40101810200000010001 | 40101810545250000005 |

| 24 | УФК по Тюменской области | 40101810300000010005 | 40101810965770510005 |

| 25 | УФК по Ханты-Мансийскому автономному округу – Югре | 40101810900000010001 | 40101810565770510001 |

| 26 | УФК по Ямало-Ненецкому автономному округу | 40101810500000010001 | 40101810465770510002 |

Как видно, количество цифр в новом номере банковского счёта осталось прежним – их опять 20 единиц.

Пример заполнения

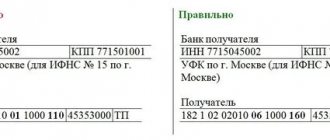

УФНС по Новгородской области привело новые реквизиты УФК по Новгородской области:

| Наименование ОФК: · Полное – Управление Федерального казначейства по Новгородской области; · Краткое – УФК по Новгородской области. |

| Номер счета получателя платежа (№ 40101): · с 04.02.2019 – 40101810440300018001; · до 04.02.2019 – на номер счета получателя: 40101810900000010001. |

| Наименование банка получателя платежа: · полное – Отделение по Новгородской области Северо-Западного главного управления Центрального банка Российской Федерации; · краткое – Отделение Новгород. |

| БИК банка получателя средств – 044959001. |

Далее показан пример заполнения платежного поручения новгородской , которая вносит в бюджет страховые взносы на обязательное пенсионное страхование (ОПС) за январь 2021 года. По закону это нужно сделать до 15 февраля 2021 года (п. 3 ст. 431 НК РФ). То есть, когда уже действует новый номер счета УФК.

.

Читать также

09.08.2018

Чем руководствоваться

Чтобы провести оплату НДФЛ за работника, реквизиты где-то в одном месте (источнике) взять практически невозможно. Ведь у каждого работодателя-налогового агента свой статус и своя налоговая инспекция.

Кроме того, бухгалтеру необходимо постоянно отслеживать, не появились ли новые реквизиты по НДФЛ.

В любом случае, при проставлении реквизитов для оплаты НДФЛ необходимо в первую очередь строго соблюдать Правила указания информации в реквизитах распоряжений о переводе денег в уплату платежей в бюджет. Они утверждены приказом Минфина России от 12.11.2013 № 107н. Практически каждый год чиновники их обновляют.

Правильно заполнить платёжку на оплату НДФЛ также поможет специальный сервис сайта ФНС России (общая ссылка для всех регионов):

Какие это регионы

Изменение реквизитов банковского счета УФК на уплату налогов, сборов, страховых взносов в 2021 году затрагивает следующие регионы России:

- Адыгею;

- Калмыкию;

- Карачаево-Черкессию;

- Марий Эл;

- Мордовию;

- Тыву;

- Удмуртию;

- Хакасию;

- Алтайский край;

- Забайкальский край;

- Камчатский край;

- Иркутскую область;

- Кировскую область;

- Курганскую область;

- Курскую область;

- Магаданскую область;

- Мурманскую области

- Новгородской область;

- Орловскую область;

- Пензенскую область;

- Ростовскую область;

- Самарскую область;

- Смоленскую область;

- Тюменскую область;

- Ханты-Мансийский автономный округ – Югру;

- Ямало-Ненецкий автономный округ.

Основные правила

Далее в таблице приведены ключевые реквизиты для уплаты НДФЛ.

| № поля |

платёжки

Если ИП платит подоходный налог за себя, то – 09

- недоимки, пеней, штрафа по НДФЛ по требованию ИФНС, в котором не указан УИН — 0;

- текущих платежей по налогу УИН – 0;

- недоимки, пеней, штрафа по НДФЛ по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН) – УИН, указанный в требовании.