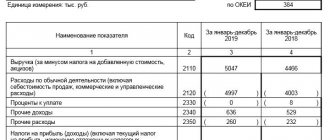

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.2012).

В обычном понимании бухгалтерская отчетность представляет собой сведения об убытках, прибыли, показывает состояние предприятия на определенный момент времени (как правило, это касается времени окончания отчетного периода).

Форма 4 составляется коммерческими организациями. Из этого перечня исключаются только компании, занимающиеся кредитованием, страхованием и бюджетные организации. Бухгалтерская отчетность этих организаций имеет свои отличия и регулируется отдельными правилами бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, то 4 форму отчетности необходимо сдавать в налоговую инспекцию с подписью руководителя предприятия и главного бухгалтера. И, соответственно, на них ложится ответственность за предоставление, не предоставление, несвоевременное предоставление отчетности.

Предприятия, считающиеся субъектами малого предпринимательства, могут не сдавать описываемую отчетность. Отчетность малых предприятий можно скачать здесь (баланс и отчет о прибылях и убытках).

Отчетность сдается не позже чем через 3 месяца после окончания периода. Сдача происходит один раз в год.

По общему правилу, если время, отведенное на сдачу отчетности, оканчивается выходным или праздничным днем, время сдачи продлевается до первого следующего за ними рабочего дня.

За нарушение правил сдачи отчетности бухгалтер, руководитель предприятия наказываются штрафом.

Наряду с формой 4 нужно также сдать заполненный бухгалтерский баланс (форма 1), скачать который можно в этой статье, отчет о финансовых результатах (форма 2, бывший отчет о прибылях и убытках), скачать форму 2 можно здесь. Также необходим заполнить отчет об изменениях капитала (форма 3). и заполненный образец формы 3 можно здесь.

Что такое форма 4 бухгалтерской отчетности

Понятие и назначение

Образец формы «Движение денежных средств» предоставляется согласно приказу № 66н Министерства финансов Российской Федерации. Форма должна быть заполнена согласно итогам текущего года, сдаваться она должна в общем пакете отчетов бухгалтерии.

Что такое форма 4 бухгалтерской отчетности, смотрите в данном видео:

Нормативное регулирование

Заполнение формы согласно нормативам, прописанным в статье 66н позволяет ее не только во время сдать, но и избежать ошибок, а соответственно — штрафов. Основным нормативно-правовым документом, который регулирует и стандартизирует правила оформления Формы 4 бухгалтерской отчетности, является Приказ Министерства Финансов РФ № 66н «О формах бухгалтерской отчетности».

Данный приказ предназначается для определения норм тех данных, которые должны присутствовать в отчете формы 4. Приказ Министерства довольно часто поддается изменениям и коррективам, многие тонкости закона о формах бухгалтерской отчетности становятся более точными и совершенными.

Также приказ Министерства Финансов определяет формы бухгалтерской отчетности, которые в обязательном порядке должны подаваться объектами и субъектами предпринимательской деятельности (в т.ч. баланс, отчеты о финрезультатах, капитале, целевом использовании средств и пояснительная записка к ним). Список документов и сроки сдачи также определяются пунктами законодательного акта. Детали, коды и колонки, которые необходимо отображать в форме — все это определяется в законодательном акте.

Кто сдает и куда

Форма 4 бухгалтерской отчетности должна заполнятся всеми юридическими лицами. Исключения составляют:

- малые предприятия и микропредприятия;

- страховые компании, а также кредитные организации;

- бюджетные предприятия.

Все предприятия, которые не попали в этот список обязаны регулярно сдавать форму 4 и предоставлять тем самым государству точный отчет о всех финансовых операциях.

Форму 4 бухгалтерской отчетности следует заполнять в 2 экземплярах. Первый должен быть подписан директором предприятия (этот экземпляр подают в Федеральную налоговую службу и статистическую службу).

Следует помнить, что в при сдаче формы в федеральную налоговую службу, следует использовать то отделение, в котором компания стоит на учете. В статистическую службу документ аналогично подается по месту регистрации.

Форма 4 должна быть сдана не позднее 31 марта следующего года. Например, отчет за 2021 год следует сдать до 31 марта 2021.

Кому придется сдавать отчет о движении денежных средств (ДДС)

Как уже говорилось выше, форма отчета ДДС входит в состав годовой бухгалтерской отчетности. Однако ряд налогоплательщиков вправе не сдавать данную форму. Такие преимущества есть у лиц, имеющих право сдавать упрощенную отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Если лица, освобожденные от сдачи отчета ДДС, решат, что информацию о денежных потоках нужно раскрыть и показать ФНС, им следует заполнить данный отчет.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном. Для вас 3 месяца сервиса бесплатно!

Попробовать

Как заполнить отчет

Положения по бухгалтерскому учету, которые были составлены еще в 2011 году полностью описывают все принципы и правила, согласно которым нужно заполнять форму 4 бухгалтерской отчетности.

- Следует помнить, что все отрицательные показатели (значение чисел — отрицательное), которые вошли в отчет должны быть отражены в круглых скобках и без знака «минус».

- Если показатели должны быть вычтены для пересчета налогов, то с ними следует поступать также.

Единицы измерения, применяемые в отчете формы 1, составляют тысячи или миллионы рублей. Таким образом, если показатель составляет 130 тысяч рублей, то в колонке не нужно писать 130 000, следует написать прсто 130, а в наименовании колонки отметить, что все числа даются с размерностью «тыс. р».

Отчет о движении денежных средств детально описан в этом видео:

Состав

Форма 4 бухгалтерской отчетности содержит следующую информацию касательно движения финансов:

- текущая деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Каждая разновидность разделена на следующие разделы:

- потоки финансов от текущих операций;

- потоки финансов от инвестиционной деятельности;

- финансовые операции.

Под денежными потоками следует понимать все платежи предприятия, а также финансовые поступления. Поступления имущества, которое имеет материальную ценность (материальный эквивалент) также учитывается как денежный поток.

Следует помнить, что существуют такие поступления, которые не влияют значительно на общую сумму финансовых средств. Таковые учитывать в форме 4 не нужно. Очень важно бухгалтеру уметь отделять «важные» показатели от «неважных».

Строчки

Для того чтобы детально описать принципы заполнения, укажем, что должно содержаться в каждой конкретной строке.

- Строчка «4310». Здесь отображаются поступления итогового характера. Значение этой строчки можно получить, если просуммировать 4311-4319.

- Строчка «4311». Здесь должна быть указана сумма всех кредитов, которые получены предприятием от банков. Сумма указывается без процентов.

- Строчка «4312» и «4313». Здесь следует писать вклад, который вносился со стороны собственника предприятия.

- Строчка «4320». Здесь указывается итоговая сумма платежей. Суть строчки 4320 — это сумма «4321»-«4329».

- Строчка «4321». Здесь отображено суммарное число всех кредитов, которые предприятию удалось погасить.

- Строчка «4322». Здесь отображается сумма дивидендов, которые предприятие выплатило учредителям компании.

- Строчка «4300». В этой строчке требуется указывать сальдо финансовых потоков от операций. Вычитывая из «4310» строчку «4320», получаем «4300».

- Строчка «4400». Здесь учитывается сальдо всего финансового потока. Содержимое строчки представляет собой сумму «4100»+»4200″+»4300″.

- Строчка «4450». В этой строчке необходимо указать остаток денег на момент начала следующего отчетного года. Об этой величине нужно также написать в пояснениях к форме 4 бухгалтерской отчетности.

- Строчка «4500». Здесь указывается остаток всех финансов и материальных эквивалентов на момент окончания года. Данный показатель считается легко: «строчка 4400» + «строчка 4450» + «строчка 4490».

- Строчка «4490». Здесь отображается разница, которая возникает при пересчете финансового потока и остатка средств. Если отрицательных чисел больше, нежели положительных, то содержимое строчки «4490» следует писать в круглых скобках.

Общие правила

Законодательно утверждены следующие правила сдачи бухгалтерской отчётности:

- Отчётный период, за который нужно сдавать документацию, составляет год. Подавать форму 4 в ИФНС следует не позже чем через три месяца по окончании отчётного периода.

- Если время, которое отведено на сдачу отчётных документов, завершается праздником или выходным, то это время продлевается до ближайшего рабочего дня.

- За нарушение установленных законом правил руководитель и главный бухгалтер предприятия наказываются штрафом.

Форма 4 — это название лишь одного из документов. Помимо него, сдаются также:

- форма 1 (заполненный бухгалтерский баланс);

- форма 2 (отчёт о финансовых результатов, ранее известный как отчёт о прибылях и убытках);

- форма 3 (отчёт об изменениях капитала).

Как узнать код формы по ОКУД

Для того чтобы правильно пользоваться кодами в своей работе, нужно знать все их обозначения. И в этом поможет орган статистики. Когда начинается предпринимательская деятельность любой компании или ИП, по умолчанию происходит присвоение кодов. В них входят и коды ОКУД.

Если работник знает ИНН организации, тогда можно воспользоваться следующими способами:

- Составить запрос и отослать его в орган статистики. Он должен территориально быть привязан к предприятию, на которое идёт запрос.

- Использовать помощь посредников. Существует специальные юридические фирмы, которые за небольшую плату узнают все коды самостоятельно.

- Зайти на сайт Госстатистики (www.gks.ru) и своими силами найти все интересующие данные.

Первые два способа требуют большого количества времени. Если использовать онлайн ресурсы, информацию легко получить гораздо быстрее.

Отчеты по финансовому результату

Общий отчет по доходам и расходам

Это, пожалуй, лидер среди управленческих отчетов по частоте применения. Стандартный отчет по доходам и расходам делают многие финансисты, чаще всего в Excel.

Примерная форма его представлена в таблице 1.

Таблица 1. Примерная форма отчета о доходах и расходах (фрагмент)

| Статьи доходов и расходов | Январь | Февраль | Март |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| Прочие доходы | |||

| РАСХОДЫ | |||

| Себестоимость производства | |||

| Сырье и материалы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % | |||

| Расходы на продажу | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| Административные расходы | |||

| ФОТ | |||

| Социальные взносы | |||

| Прочие расходы | |||

| Амортизация | |||

| EBITDA | |||

| % | |||

| EBIT | |||

| % | |||

| Прочие расходы | |||

| Проценты к уплате | |||

| Налоги | |||

| Чистая прибыль | |||

| % |

Из полезной дополнительной информации по нему могу добавить, что сформировать его можно не только вручную в Excel, но и напрямую из «1С», используя аналитики программы «Статьи доходов и расходов» и панель «Финансовый результат и контроллинг». Вам достаточно настроить справочник статей доходов и расходов, организовать внесение первичной информации в соответствии с этим справочником, и на выходе вы получите всегда актуальный, автоматизированный отчет без дополнительных усилий на подсчет и сведение данных.

Отчеты по структуре себестоимости

С этой группой отчетов уже интереснее, так как, обладая широким продуктовым портфелем, финансист и топ-менеджер должны понимать, что происходит на стадии формирования себестоимости по каждому производимому продукту, по каким продуктам маржинальность выше, по каким ниже и почему.

Для этого минимум, который должен соблюдаться при введении первичной документации – разделение ее на продукты, а при настройке закрытия – распределение общих статей затрат (аренды, амортизации, заработной платы и т.д.) пропорционально выбранной базе распределения. В общем, ничего нового в ведение бухгалтерии управленческий учет не привнесет. Механизм формирования себестоимости единицы произведенной продукции и так ведется аналогичным образом, весь вопрос в детализации единицы произведенной продукции. Например, если предприятие производит игрушки, то одна игрушка уже сейчас является единицей произведенной продукции и учет ведется по ней. Но если предприятие работает по договорам подряда, то учет нужно вести по каждому из договоров и дополнительных соглашений, а например, не по одному договору в целом. Тогда вы без проблем сможете отследить себестоимость и сделать анализ маржинальности производимой продукции.

Форма отчета по себестоимости может быть любой, удобной для конкретной отрасли, например такой, как в таблице 2.

Таблица 2. Форма отчета по себестоимости (фрагмент)

| Статьи доходов и расходов | Продукт 1 | Продукт 2 | Продукт 3 |

| ДОХОДЫ | |||

| Выручка от операционнной деятельности | |||

| РАСХОДЫ | |||

| Сырье и материалы | |||

| Сырье 1 | |||

| Сырье 2 | |||

| Сырье 3 | |||

| Сырье 4 | |||

| ФОТ | |||

| Окладная часть | |||

| Премиальная часть | |||

| Социальные взносы | |||

| Аренда | |||

| Прочие расходы | |||

| … | |||

| … | |||

| … | |||

| Амортизация | |||

| ВАЛОВАЯ ПРИБЫЛЬ | |||

| % |

Так же, как и отчет по доходам и расходам, отчеты по структуре себестоимости можно формировать из 1С. Самым простым по настройке является отчет «Валовая прибыль», стандартный отчет во многих программных решениях 1С. Детализировав его по статьям расходов, вы получите действенный инструмент анализа себестоимости, который еще и позволяет «проваливаться» вглубь расходов, детализировав их до Документа-регистратора.

Отчеты по отдельным разделам расходов

Такие отчеты используют реже, поэтому уделим им меньше внимания. Однако одним из них, отчетом по фонду оплаты труда, многие пользуются только исходя из распределения сотрудников по регламентированным отделам: производство, продажи, бухгалтерия и так далее.

Гораздо же интереснее и информативнее смотреть отчет по ФОТ исходя из управленческих подразделений (или ЦФО), особенно сравнивая его с выручкой по тому или иному ЦФО, например, такой, как в таблице 3.

Таблица 3. Отчет по ФОТ по ЦФО

| Статьи доходов и расходов | Окладная часть | Премиальная часть | Социальные взносы | СПРАВОЧНО Выручка |

| ЦФО ПРОЕКТ 1 | ХХХХ | ХХХХ | ХХХХ | ХХХХ |

| Окладная часть | ||||

| Премиальная часть | ||||

| Социальные взносы | ||||

| ЦФО ПРОЕКТ 2 | ХХХХ | ХХХХ | ХХХХ | ХХХХ |

| Окладная часть | ||||

| Премиальная часть | ||||

| Социальные взносы | ||||

| ЦФО ПРОЕКТ 3 | ХХХХ | ХХХХ | ХХХХ | ХХХХ |

| Окладная часть | ||||

| Премиальная часть | ||||

| Социальные взносы | ||||

| ИТОГО ПРОИЗВОДСВО | ХХХХ | ХХХХ | ХХХХ | ХХХХ |

| Окладная часть | ||||

| Премиальная часть | ||||

| Социальные взносы |

Бюджет доходов и расходов

За планирование на большинстве предприятий отвечает Бюджет доходов и расходов. Обычно он утверждается на год, но может составляться и на другие промежутки времени. Форма бюджета доходов и расходов соответствует отчету о доходах и расходах с двумя целями: во-первых, не нужно вносить повторно статьи доходов и расходов, а во-вторых, удобно, что план-факт анализ можно делать автоматически, подтягивая факт к занесенному ранее плану. Бюджетирование не является стандартной функцией 1С, но на сегодняшний день реализовано немало решений, помогающих автоматизировать этот процесс.

Примерная форма план-факт анализа по бюджету представлена в таблице 4.

Таблица 4. Форма план-факт анализа по бюджету

| Статьи доходов и расходов | Январь план | Январь факт | Отклонения абс | Отклонения отн |

| ДОХОДЫ | ||||

| Выручка от операционнной деятельности | ||||

| Прочие доходы | ||||

| РАСХОДЫ | ||||

| Себестоимость производства | ||||

| Сырье и материалы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| ВАЛОВАЯ ПРИБЫЛЬ | ||||

| % | ||||

| Расходы на продажу | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| Административные расходы | ||||

| ФОТ | ||||

| Социальные взносы | ||||

| Прочие расходы | ||||

| Амортизация | ||||

| EBITDA | ||||

| % | ||||

| EBIT | ||||

| % | ||||

| Прочие расходы | ||||

| Проценты к уплате | ||||

| Налоги | ||||

| Чистая прибыль | ||||

| % |

Однако, единожды согласованный бюджет не является актуальным уже спустя месяц, так как бизнес-среда все время меняется, появляются новые контракты с заказчиками, новые поставщики и другие вводные. Поэтому помимо бюджета по доходам и расходам принято вести Rolling forecast (скользящий прогноз), обновляющий плановую информацию при появлении новых данных по факту. Форма его ничем не отличается от бюджета – а вот смысловая нагрузка другая. Бюджет можно защитить перед собственниками и стараться выполнить, а rolling forecast показывает, к чему стремится результат предприятия в отчетном периоде.

Все отчеты по доходам и расходам целесообразно делать с периодом в месяц. Чаще не имеет смысла так как не закрыт финансовый период, реже – нет возможности повлиять на ситуацию оперативно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … | ||||

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Подробный перечень показателей

| ОКУД 0200000 | 2 | Унифицированная система организационно-распорядительной документации |

| ОКУД 0211000 | 0 | Документация по созданию организации, предприятия |

| ОКУД 0212000 | 4 | Документация по реорганизации организации, предприятия |

| ОКУД 0213000 | 8 | Документация по ликвидации организации, предприятия |

| ОКУД 0214000 | 1 | Документация по приватизации государственных и муниципальных организаций, предприятий |

| ОКУД 0251000 | 1 | Документация по распорядительной деятельности организации, предприятия |

| ОКУД 0252000 | 5 | Документация по организационнонормативному регулированию деятельности организации, предприятия |

| ОКУД 0253000 | 9 | Документация по оперативноинформационному регулированию деятельности организации, предприятия |

| ОКУД 0281000 | 0 | Документация по приему на работу |

| ОКУД 0281000 | 3 | Документация по переводу на другую работу |

| ОКУД 0283000 | 7 | Документация по увольнению с работы |

| ОКУД 0284000 | 0 | Документация по оформлению отпусков |

| ОКУД 0285000 | 4 | Документация по оформлению поощрений |

| ОКУД 0286000 | 8 | Документация по оформлению дисциплинарных взысканий |

| ОКУД 0300000 | 1 | Унифицированная система первично-учетной документации |

| ОКУД 0400000 | 8 | Унифицированная система банковской документации |

| ОКУД 0500000 | 9 | Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления |

| ОКУД 0600000 | 1 | Унифицированная система отчетно-статистической документации |

| ОКУД 0700000 | Унифицированная система отчетной и учетной документации предприятий | |

| ОКУД 0800000 | 5 | Унифицированная система документации по труду |

| ОКУД 0900000 | 7 | Унифицированная система документов пенсионного фонда Российской федерации |

| ОКУД 1000000 | 1 | Унифицированная система внешнеторговой документации |

| ОКУД 403203 | 7 | Сведения о выявлении инцидентов, связанных с нарушением требований к обеспечению защиты информации при осуществлении переводов денежных средств |

Примеры формы ОКУД

- Код «0200000». У этого кода есть ещё 13 подклассов. Они регулируют информационную, нормативную и другую деятельность предприятий. С помощью этих кодов в документах можно понять, какие сведения содержатся: ликвидация предприятия, процесс приватизации, либо реорганизации. Кроме того, эти коды ОКУД помогают классифицировать документооборот, связанный с приёмом на работу, увольнением людей, переводом, начислением премиальных поощрений, оформлением отпуска.

- Если работник видит код «0300000», то значит, речь идёт о систематизировании первичной информации. У него есть 11 подклассов. И относятся они больше к бухгалтерии предприятия: начисление заработной платы, контроль трудовой деятельности, кассовая отчётность, контроль материально-технической базы, инвентаризация, отчёт по ремонтным работам.

- При использовании кода «0400000» можно говорить о принадлежности документации к банковской сфере. Он располагает ещё 8 кодами.

- Код «0500000» — это все бюджетные документы.

- Коды с цифрами «0600000» контролируют все отчёты и документы по статистике.

- Хозяйственные объекты используют код «0700000».

- При классификации трудовых отношений используется код «0800000».

- Документооборот по пенсионным бумагам, регулируют коды «0900000».

- Внешнеторговая деятельность – это коды «1000000». У неё есть ещё 7 дополнительных кодов. Их задача регулировать документы по внешнеторговым операциям.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.