Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Как правильно зафиксировать проводки по сомнительным долгам, узнайте в Готовом решении КонсультантПлюс, получив к системе пробный доступ бесплатно.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Бухгалтерские тесты при аттестации

Тестовые задания для аттестации профессиональных бухгалтеров составляются и утверждаются Институтом профессиональных бухгалтеров и аудиторов России. Их основная цель – проверить уровень знаний и профпригодность работника. В связи с тем, что в российском законодательстве происходят постоянные изменения, подборка вопросов периодически дорабатывается в соответствии с нормативными документами.

Прохождение аттестации может быть добровольным либо инициировано работодателем. В первом случае положительные результаты тестирования позволяют кандидату повысить свою квалификационную категорию, а также получить право занять более высокую должность.

Важно:

«Перед аттестационным тестированием бухгалтер не обязан проходить дополнительное обучение, если иное не предусмотрено внутренними нормативными актами компании. В 2021 году оценивать результаты тестирования имеет право не только сам работодатель, но и специальные независимые центры по оценке квалификации».

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

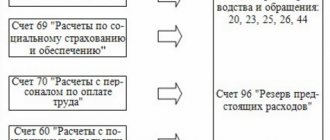

Учет ОС и НМА:

| Операция | Дт | Кт |

| Поступили ОС | 08 | 60 (71, 75, 76) |

| ОС введены в эксплуатацию | 01 | 08 |

| Амортизация ОС | 20 (23, 25, 26, 44) | 02 |

| Поступили НМА | 08 | 60 (71, 75, 76) |

| НМА приняты к учету | 04 | 08 |

| Амортизация НМА | 20 (23, 25, 26, 44) | 05 |

Подробнее о бухгалтерском учете ОС читайте в статье «Учет основных средств — бухгалтерские проводки».

Учет МПЗ:

| Операция | Дт | Кт |

| Поступили материалы | 10 | 60 (75, 76) |

| Приняты отходы производства | 10 | 20 (23, 29) |

| Материалы списаны в расходы | 20 (23, 25, 26, 44) | 10 |

| Материалы проданы | 90 (91) | 10 |

| Закуплены животные | 11 | 60 (75, 76) |

| Перевод молодняка в основное стадо | 08 | 11 |

| Затраты по забою животных | 20 (23, 29) | 11 |

Детальные проводки по учету материалов см. в статье «Бухгалтерские проводки по учету материалов».

Учет затрат:

| Операция | Дт | Кт |

| Начислена амортизация | 20 (23, 25, 26, 44) | 02 (05) |

| Материалы поступили в производство | 20 (23, 29) | 10 |

| Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией) | 20 | 23 (25, 26) |

| Собственные полуфабрикаты поступили в производство | 20 | 21 |

| Работы (услуги), выполненные сторонними компаниями | 20 (23, 25, 26, 44) | 60 (76) |

| Начислены налоги и взносы | 20 (23, 25, 26, 44) | 68 (69) |

| Начислена заработная плата сотрудникам | 20 (23, 25, 26, 44) | 70 |

| Выпущена произведенная продукция | 21 (43) | 20 |

| Торговые расходы списаны в себестоимость | 90 | 44 |

Примеры проводок по учету затрат можно найти в этой статье.

Учет товаров и готовой продукции:

| Операция | Дт | Кт |

| Поступили товары для продажи | 41 | 60 (71, 75) |

| Отражена торговая наценка | 41 | 42 |

| Поступила произведенная продукция | 43 (21) | 20 (23, 29) |

| Реализация ТМЦ | 90 | 41 (21, 43) |

| Учтена недостача ТМЦ | 73 (94) | 41 (21, 43) |

Алгоритм учета товаров отражен в статье «Проводки Дт 41 и Кт 41, 60 (нюансы)».

Учет денежных средств (далее — ДС):

| Операция | Дт | Кт |

| ДС поступили от покупателей | 50 (51) | 62 |

| Выручка | 50 | 90 |

| Возврат подотчетных средств | 50 (51) | 71 |

| Поступил взнос в УК | 50 (51) | 75 |

| Оплата поставщику | 60 (76) | 50 (51) |

| Выдача под отчет | 71 | 50 (51) |

| Выплата зарплаты | 70 | 50 (51) |

| Перечисление налогов и взносов | 68 (69) | 51 |

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Учет расчетов:

| Операция | Дт | Кт |

| Поступление ТМЦ | 10 (41) | 60 |

| Поступление услуг | 20 (23, 25, 26, 44) | 60 (76) |

| Оплата поставщику | 60 (76) | 50 (51) |

| Поступление ДС от покупателя (или дебитора) | 50 (51) | 62 (76) |

| Реализация покупателю | 62 | 90 |

| Начислены налоги (взносы) | 20 (25, 26, 44, 90, 91, 99) | 68 (69) |

| Начислена заработная плата | 20 (23, 25, 26, 44) | 70 |

| Оплачены налоги (взносы) | 68 (69) | 50 (51) |

| Выплачена зарплата | 70 | 50 (51) |

| Получен кредит (заем) | 50 (51) | 66 (67) |

| Погашение кредита (процентов) | 66 (67) | 50 (51) |

| Начислены проценты по кредиту | 20 (25, 26, 44) | 66 (67) |

| Выданы деньги под авансовый отчет | 71 | 50 (51) |

| Отражен авансовый отчет | 07 (08, 10, 20, 25, 26, 41, 44) | 71 |

| Выдан заем сотруднику | 73 | 50 (51) |

| Недостача отнесена на виновное лицо | 73 | 94 |

| Возврат займа сотрудником | 50 (51) | 73 |

| Возмещение недостачи товарами | 41 | 73 |

| Начислен УК | 75 | 80 |

| Выплата дивидендов | 75 | 50 (51) |

| Внесен УК | 08 (10, 11, 41, 50, 51) | 75 |

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

- «Счет 60 в бухгалтерском учете (нюансы)»;

- «Счет 62 в бухгалтерском учете (нюансы)»;

- «Ведение учета дебиторской и кредиторской задолженности».

Учет капитала:

| Операция | Дт | Кт |

| Начислен УК | 75 | 80 |

| Покупка акций | 81 | 50 (51) |

| Пополнение резервного капитала | 84 (75) | 82 |

| Покрытие убытков за счет резервного капитала | 82 | 84 |

| Увеличение стоимости акций | 75 | 83 |

| Уменьшение стоимости ОС по факту переоценки | 83 | 01 |

| Распределение добавочного капитала между собственниками | 83 | 75 |

| Целевое финансирование | 50 (51) | 86 |

Основные проводки по учету капитала см. в статье «Порядок учета собственного капитала организации (нюансы)».

Финансовые результаты:

| Операция | Дт | Кт |

| Себестоимость реализованных МПЗ | 90 | 10 (21, 41, 43) |

| Выручка | 50 (51, 57) | 90 |

| Реализация | 62 | 90 |

| Начислен НДС с реализации | 90 | 68 |

| Списаны расходы | 90 | 20 (44) |

| Положительный финансовый результат продаж | 90 | 99 |

| Отрицательный результат продаж (убыток) | 99 | 90 |

| Списание материалов, переданных безвозмездно | 91 | 10 |

| Услуги банка | 91 | 51 |

| Списание недостачи | 91 | 94 |

| Выявлены излишки МПЗ | 01 (10, 21, 41, 43) | 91 |

| Реализация ОС | 91 | 01 |

| Начислены проценты (госпошлина, судебные расходы) к получению по решению суда | 76 | 91 |

| Выявлена недостача МПЗ и ДС | 94 | 10 (11, 21, 41, 43, 50) |

| Сумма недостачи отнесена на виновных лиц | 73 | 94 |

| Начисление резерва предстоящих расходов | 20 (23, 25, 26, 44, 91) | 96 |

| Отнесение затрат на будущие периоды | 97 | 10 (21, 41, 43, 60, 76) |

| Затраты будущих периодов списаны в текущие расходы | 20 (23, 25, 26, 44) | 97 |

| Начислены доходы будущих периодов от лизинговой деятельности | 98 | 90 |

| Поступление денег в качестве доходов будущих периодов | 50 (51) | 98 |

| Потери вследствие чрезвычайных ситуаций (далее — ЧС) | 99 | 07 (08, 10, 11, 20, 21, 41, 43) |

| Начислен налог на прибыль | 99 | 68 |

| Определение финансовых результатов | 99 (90, 91) | 99 (90, 91) |

| Выявлены непокрытые убытки | 84 | 99 |

| Полученная прибыль отнесена к распределению | 99 | 84 |

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Онлайн тесты для главных бухгалтеров

Постоянное изменение Налогового Кодекса заставляет бухгалтеров быть в курсе всех нововведений. Чтобы держать руку на пульсе, многим приходится заниматься самообразованием: посещать профессиональные курсы и семинары. Однако наиболее точный и быстрый способ оценить свои знания – это пройти online тест в интернете. Такой вариант оценки знаний позволяет без особых временных затрат оценить свою квалификацию без отрыва от работы.

Большим плюсом бесплатных тестов является их доступность. Прежде чем записаться на платные курсы повышения квалификации следует обязательно пройти такую предварительную проверку знаний. Также подборка тренировочных задач поможет подготовиться к более серьёзным вопросам, которые будут в тестах при сдаче экзамена на аттестат профессионального бухгалтера.

В тест по проводкам на должность главного бухгалтера могут быть включены дополнительные задачи, охватывающие сферу управленческого учета, а также вопросы, направленные на проверку знаний специализированных программ.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

Пример 2

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Если фирма применят ПБУ 18/02, она обязана отразить временные разницы между бухгалтерским и налоговым учетом (БУ и НУ), поскольку в налоговом учете к ОС относятся активы, стоимостью 100 000 руб. и более. Какими проводками отобразить временные разницы между БУ и НУ и какие изменения в ПБУ 18/02 применяются с 2021 года? Ответы на эти и другие вопросы есть в Готовом решении КонсультантПлюс, получите пробный доступ к системе бесплатно.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Составляем проводки:

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 59 300 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 10 700 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

| Дт | Кт | Сумма, руб. | Содержание | Документ |

| 20 | 10 | 15 000 | Материалы переданы на производство шкафа | Требование-накладная |

| 20 | 10 | 35 000 | Материалы переданы на производство кухонного комплекта | |

| 20 | 70 | 15 400 | Начислена зарплата | Расчетная ведомость |

| 20 | 69 | 4 600 | Начислены взносы с ФОТ | |

| 43 | 20 | 25 000 | Готовый шкаф передан на склад | Отчет производства |

| 43 | 20 | 45 000 | Готовый кухонный комплект передан на склад |

Шкаф был продан за 42 000 руб., а кухонный гарнитур — за 70 000 руб. За шкаф поступила оплата в размере 20 000 руб. Остаток в 22 000 руб. покупатель согласно договору перечислит до 10 июля. Оплата за кухню поступила в полном объеме.

| Дт | Кт | Сумма, руб. | Содержание | Документ |

| 51 | 62 | 10 000 | Поступила оплата за шкаф | Банковская выписка |

| 62 | 90 | 42 000 | Продан шкаф | ТОРГ-12, счет-фактура |

| 90 | 43 | 25 000 | Списана себестоимость шкафа | |

| 90 | 68 | 6 400 | Начислен НДС | |

| 51 | 62 | 70 000 | Поступила оплата за кухню | Выписка |

| 62 | 90 | 70 000 | Продана кухня | ТОРГ-12, счет-фактура |

| 90 | 68 | 10 700 | Начислен НДС | |

| 90 | 43 | 45 000 | Списана себестоимость кухни |

15 июня в банке были получены ДС в размере 15 000 руб.: Дт 50 Кт 51 — 15 000 руб.

Из них выплачен аванс сотрудникам в сумме 12 000 руб.: Дт 70 Кт 50 — 12 000 руб.

В ООО «Альянс» работает бухгалтер. 30 июня ему была начислена зарплата в размере 5 000 руб., а взносы с ФОТ составили 1 500 руб.:

- Дт 26 Кт 70 — 5 000 руб.;

- Дт 26 Кт 69 — 1 500 руб.

В тот же день были перечислены взносы с зарплаты всех сотрудников: Дт 69 Кт 51 — 6 100 руб. (4 600 + 1 500).

Поскольку работодатель является налоговым агентом, он обязан удерживать и перечислять с доходов работников НДФЛ. Для резидентов это 13%. То есть за июнь ООО «Альянс» необходимо перечислить в бюджет 2 600 руб. (20 400 × 13%).

Данные операции фиксируются проводками:

- Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог;

- Дт 68 Кт 51 — перечисление налога.

В последний день месяца необходимо закрыть затратные счета для выявления финансовых результатов. В течение месяца все общепроизводственные и общехозяйственные расходы собираются в Дт счета 25 (26).

По итогам месяца сальдо распределяется между произведенной продукцией и фиксируется записью: Дт 20 Кт 26 — 6 500 руб.

Сальдо счета 20 закрывается в дебет счета 90 в случае отсутствия незавершенного производства: Дт 90.2 Кт 20 — 7 400 руб.

Чтобы составить сводную ОСВ, а затем подготовиться к сдаче баланса, рассмотрим обороты по каждому задействованному счету.

| Расшифровка | 01 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| ОС введены в эксплуатацию | 55 000 | 55 000 | ||

| Оборот | 55 000 | 0 | 55 000 | 0 |

| Расшифровка | 02 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Начислена амортизация | 900 | 900 | ||

| Оборот | 0 | 900 | 0 | 900 |

| Расшифровка | 08 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Внесен УК в виде объекта ОС | 55 000 | |||

| ОС введен в эксплуатацию | 55 000 | |||

| Оборот | 55 000 | 55 000 | 0 | 0 |

| Расшифровка | 10 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Поступили материалы | 59 300 | |||

| Материалы списаны на производство шкафа | 15 000 | |||

| Материалы списаны на производство кухни | 35 000 | |||

| Оборот | 59 300 | 50 000 | 9 300 | 0 |

| Расшифровка | 19 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Входной НДС поступил от поставщика | 10 700 | |||

| НДС предъявлен к вычету | 10 700 | |||

| Оборот | 10 700 | 10 700 | 0 | 0 |

| Расшифровка | 20 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Начислена амортизация | 900 | |||

| Стоимость материалов для производства шкафа | 15 000 | |||

| Стоимость материалов для изготовления кухни | 35 000 | |||

| Заработная плата сборщиков | 15 400 | |||

| Взносы с ФОТ | 4 600 | |||

| Выпущен готовый шкаф | 25 000 | |||

| Произведена готовая кухня | 45 000 | |||

| Закрытие счета 26 | 6 500 | |||

| Закрытие месяца (Дт 90.2 Кт 20) | 7 400 | |||

| Оборот | 77 400 | 77 400 | ||

| Расшифровка | 26 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Начислена зарплата бухгалтеру | 5 000 | |||

| Сумма зарплаты распределена в основное производство | 5 000 | |||

| Взносы с зарплаты бухгалтера | 1 500 | |||

| Сумма взносов распределена в основное производство | 1 500 | |||

| Оборот | 6 500 | 6 500 | ||

| Расшифровка | 43 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Шкаф | 25 000 | 25 000 | ||

| Кухня | 45 000 | 45 000 | ||

| Оборот | 70 000 | 70 000 | ||

| Расшифровка | 50 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Получены ДС из банка | 15 000 | |||

| Выплата зарплаты | 12 000 | |||

| Оборот | 15 000 | 12 000 | 3 000 | |

| Расшифровка | 51 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Взнос в УК | 100 000 | |||

| Оплата поставщику за материалы | 70 000 | |||

| Поступление от покупателя аванса за шкаф | 20 000 | |||

| Поступление ДС от покупателя за кухню | 70 000 | |||

| Переданы ДС в кассу | 15 000 | |||

| Перечислены взносы с ФОТ | 6 100 | |||

| Оплата НДС | 6 400 | |||

| Оплата НДФЛ | 2 600 | |||

| Оборот | 190 000 | 100 100 | 89 900 | 0 |

| Расшифровка | 60 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Оплата материалов | 70 000 | |||

| Поступление материалов | 59 300 | |||

| Учтен входящий НДС | 10 700 | |||

| Оборот | 70 000 | 70 000 | ||

| Расшифровка | 62 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Поступили ДС за шкаф | 20 000 | |||

| Реализация шкафа | 42 000 | |||

| Поступили ДС за кухню | 70 000 | |||

| Реализация кухни | 70 000 | |||

| Оборот | 112 000 | 90 000 | 22 000 | |

| Расшифровка | 68 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| НДФЛ | 2 600 | 2 600 | ||

| Удержан НДФЛ | 2 600 | |||

| Оплачен НДФЛ | 2 600 | |||

| НДС | 17 100 | 17 100 | ||

| Начислен НДС | 17 100 | |||

| Зачислен входной НДС | 10 700 | |||

| НДС оплачен | 6 400 | |||

| Оборот | 19 700 | 19 700 | ||

| Расшифровка | 69 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Взносы с ФОТ сборщиков | 4 600 | |||

| Взносы с ФОТ бухгалтера | 1 500 | |||

| Оплата | 6 100 | |||

| Оборот | 6 100 | 6 100 | ||

| Расшифровка | 70 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Зарплата сборщика | 15 400 | |||

| Зарплата бухгалтера | 5 000 | |||

| Выплата зарплаты | 12 000 | |||

| НДФЛ | 2 600 | |||

| Оборот | 14 600 | 20 400 | 5 800 | |

| Расшифровка | 75 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Начислен УК | 155 000 | |||

| Внесены ДС в банк | 100 000 | |||

| Внесен станок в качестве взноса в УК | 55 000 | |||

| Оборот | 155 000 | 155 000 | ||

| Расшифровка | 80 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Начислен УК | 155 000 | 155 000 | ||

| Оборот | 155 000 | 155 000 | ||

| Расшифровка | 90 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Реализация шкафа | 42 000 | |||

| Начислен НДС | 6 400 | |||

| Себестоимость шкафа | 25 000 | |||

| Реализация кухни | 70 000 | |||

| Начислен НДС | 10 700 | |||

| Себестоимость кухни | 45 000 | |||

| Закрытие счета 20 | 7 400 | |||

| Закрытие месяца | 17 500 | |||

| Оборот | 112 000 | 112 000 | ||

| Расшифровка | 99 | |||

| Оборот | Сальдо | |||

| Дт | Кт | Дт | Кт | |

| Финрезультат | 17 500 | |||

| Оборот | 17 500 | 17 500 | ||

Таким образом, в июне ООО «Альянс» заработало 17 500 руб.

Сводная ОСВ за июнь ООО «Альянс»

| Счет | Название счета | Обороты | Сальдо кон | ||

| Дт | Кт | Дт | Кт | ||

| 01 | Основные средства | 55 000 | 55 000 | ||

| 02 | Амортизация ОС | 900 | 900 | ||

| 08 | Вложения во внеоборотные активы | 55 000 | 55 000 | ||

| 10 | Материалы | 59 300 | 50 000 | 9 300 | |

| 19 | НДС по приобретенным ценностям | 10 700 | 10 700 | ||

| 20 | Основное производство | 77 400 | 77 400 | ||

| 26 | Общехозяйственные расходы | 6 500 | 6 500 | ||

| 43 | Готовая продукция | 70 000 | 70 000 | ||

| 50 | Касса | 15 000 | 12 000 | 3 000 | |

| 51 | Расчетные счета | 190 000 | 100 100 | 89 900 | |

| 60 | Расчеты с поставщиками | 70 000 | 70 000 | ||

| 62 | Расчеты с покупателями | 112 000 | 90 000 | 22 000 | |

| 68 | Расчеты по налогам и сборам | 19 700 | 19 700 | ||

| 69 | Расчеты по соцстрахованию | 6 100 | 6 100 | ||

| 70 | Расчеты с персоналом по оплате труда | 14 600 | 20 400 | 5 800 | |

| 75 | Расчеты с учредителями | 155 000 | 155 000 | ||

| 80 | Уставный капитал | 155 000 | 155 000 | ||

| 90 | Продажи | 112 000 | 112 000 | ||

| 90.1 | Выручка | 112 000 | 95 000 | ||

| 90.2 | Себестоимость продаж | 77 400 | 77 400 | ||

| 90.3 | НДС | 17 100 | 17 100 | ||

| 90.9 | Прибыль/убыток от продаж | 17 500 | 17 500 | ||

| 99 | Прибыли и убытки | 17 500 | 17 500 | ||

| Оборот | 1 028 300 | 1 028 300 | 179 200 | 179 200 | |

Статья «Бухгалтерский учет и анализ финансовых результатов» поможет более детально разобрать результаты работы компании и определить влияние хозяйственных операций на бухгалтерский баланс.

Можно ли узнать ответы по тестам заранее

Бухгалтерские тесты могут быть общими и узкоспециализированными. Первая категория имеет довольно стандартный набор вопросов, вторая – составляется с учетом требований конкретного работодателя и в этом случае тест по бухгалтерским проводкам с ответами найти довольно сложно.

В интернете всегда можно найти бесплатные тренировочные задания для подготовки к основному тестированию. Однако, используя такие вопросы, всегда нужно рассчитывать на то, что на собеседовании будут предложены более сложные задачи. Другой вариант – это покупка платных кейсов, но, к сожалению, и они не гарантируют полное соответствие вопросов на собеседовании. Они лишь дают примерное представление о том, как будет выглядеть тестовое задание, и каким проводкам будет отдан приоритет.

Несмотря на то, что найти точную подборку вопросов онлайн практически невозможно, для подготовки к тестированию следует использовать любую возможность. Подборка задач с ответами будет полезна для определения пробелов в знаниях и самоподготовки.

Готовые задачи по проводкам помогают научиться правильно распределять отведенное время на изучение условия и составление ответа.

Такая тренировка будет особенно полезна начинающим бухгалтерам, которые хотят проверить свой уровень знаний.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

Источники:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Проверка результатов бухгалтерского теста

Оценка результатов тестирования всегда индивидуальна и зависит от конкретного работодателя. Тест по бухучету может сдаваться непосредственно в офисе компании или до собеседования на этапе отбора кандидатов. При тестировании в домашних условиях результат можно распечатать на бумаге или отправить работодателю по электронной почте.

Если тестирование происходит в онлайн-режиме, то результат можно получить по истечении установленного времени. Знания соискателя оцениваются в процентном соотношении верных и неверных ответов либо в установленных баллах.

Если тестирование проходит в офисе компании или кадровом агентстве, то работодатель может признать профнепригодность кандидата без объяснения причин или отправить ответ на электронный адрес соискателя.

Каким бы ни был результат, его необходимо обязательно проанализировать. Работа над ошибками позволяет устранить недочеты при следующем прохождении теста.