Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Попробовать МойСклад

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Учет себестоимости: экономическая трактовка

Под себестоимостью в экономической науке принято понимать совокупность затрат компании на выпуск товаров, предоставление услуг или же выполнение работ. Затраты, о которых идет речь, чаще всего классифицируются:

- на материальные;

- те, что связаны с оплатой труда;

- амортизационные;

- те, что связаны с продажей товаров, услуг или работ.

Каждая из отмеченных категорий расходов может быть представлена большим количеством статей.

Себестоимость как экономическая категория классифицируется на 3 типа:

- цеховая;

- производственная;

- полная.

Первый тип себестоимости включает затраты, которые связаны с выпуском товаров в конкретном цехе (как самостоятельном структурном подразделении фирмы).

Производственная разновидность себестоимости включает в себя, во-первых, цеховую, а во-вторых, расходы:

- общехозяйственные;

- связанные с потерями от брака;

- прочие, что связаны с выпуском товаров в цехе, но не имеют отношения к деятельности цеха.

Полная себестоимость включает в себя производственную составляющую, а также расходы, которые:

- связаны с реализацией товаров;

- относятся к административным;

- относятся к коммерческим.

Различные трактовки себестоимости в бухгалтерском учете отражены также в нормативных актах, регулирующих сферу бухучета. Изучим их.

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Понятие себестоимости в законодательстве о бухучете

С чем у бухгалтера в ходе его работы возникает необходимость брать в расчет такой показатель, как себестоимость? В числе главных документов бухгалтерской отчетности (как одного из конечных результатов ведения бухучета) — отчет о прибылях и убытках фирмы. В соответствии с требованиями, отраженными в п. 23 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н), в нем должна отражаться себестоимость товаров, услуг и работ.

Упоминание себестоимости есть и в других бухгалтерских НПА. Так, в п. 5 ПБУ 5/01 (приказ Минфина России от 09.06.2001 № 44н) зафиксировано, что фактическая себестоимость — показатель, по которому ведется учет материально-производственных запасов. А в п. 59 приказа Минфина № 34н от 29.07.1998 сказано о том, что постановка на учет готовой продукции должна осуществляться по ее себестоимости. Но что должна представлять собой себестоимость с точки зрения бухгалтерского законодательства?

Прежде всего, отметим, что видов бухгалтерской себестоимости может быть несколько. В п. 59 приказа Минфина № 34н, в частности, упоминается о себестоимости:

- фактической;

- нормативной (или плановой).

Продукция, услуги и работы, фактически поставленные контрагенту (но по которым не признана выручка), фиксируются, в соответствии с п. 61 приказа № 34н, в бухгалтерском учете также по себестоимости – фактической, нормативной или же плановой. При этом данная себестоимость включает затраты, возмещаемые по контракту и связанные:

- с производством;

- реализацией.

В п. 9 ПБУ 10/99 говорится о необходимости при подсчете финансовых результатов определять показатели себестоимости реализованных товаров, услуг и работ на основе расходов по обычным видам деятельности, которые:

- отражаются в учете за текущий отчетный период, а также предшествующие расходы;

- отражаются в учете в соотнесении с доходами в периодах, которые следуют за текущим, с учетом поправок, обусловленных особенностями ведения бизнеса.

Соответствующие расходы по основной деятельности в соответствии с п. 8 ПБУ 10/99 могут быть представлены:

- материальными затратами;

- расходами на оплату труда;

- страховыми отчислениями в государственные фонды с зарплаты;

- амортизацией;

- прочими издержками.

В свою очередь коммерческие и управленческие расходы в соответствии с п. 9 ПБУ 10/99 также могут отражаться в учете за текущий отчетный год.

Отметим, что в отчете о прибылях и убытках, который составляется в соответствии с ПБУ 4/99, не предполагается отражения данных по коммерческим и управленческим расходам в составе себестоимости.

Кроме того, в бухучете применяется (и отражается в некоторых отраслевых НПА) следующая классификация расходов, формирующих себестоимость:

- прямые (имеющие отношение к конкретному типу выпускаемых изделий);

- косвенные (имеющие отношение к нескольким типам выпускаемых изделий).

Однако на практике подразделение расходов на прямые и косвенные чаще применяется не в бухгалтерском, а в налоговом учете и активно используется для оптимизации налогообложения (ст. 318 НК РФ).

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 + 4750 + 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

Учет себестоимости: основные задачи бухгалтера

Таким образом, понятие себестоимости в законодательстве, регулирующем бухучет, приведено в нескольких интерпретациях. Решая любые задачи, связанные с учетом себестоимости, бухгалтер осуществляет:

- регистрацию хозяйственных операций по расходам, формирующим себестоимость;

- калькулирование себестоимости (определение стоимости соответствующих объектов);

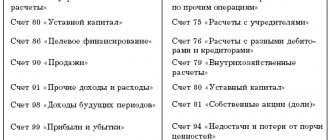

- применение счетов бухучета для отражения проводок по операциям в рамках учета объектов себестоимости.

Изучим особенности данных направлений работы бухгалтера подробнее.

Как определить сумму прямых расходов, приходящихся на остатки готовой продукции на складе

Чтобы оценить остатки готовой продукции на складе на конец текущего месяца, как предписывает пункт 2 статьи 319 НК РФ, налогоплательщику понадобятся данные первичных учетных документов о движении и остатках готовой продукции на складе (в количественном выражении). Кроме того, первоначально он должен рассчитать сумму прямых расходов в текущем месяце и сумму прямых расходов, относящихся к остаткам НЗП. Оценочная стоимость остатков готовой продукции на складе определяется так: к сумме прямых затрат, приходящихся на остатки готовой продукции на складе на начало текущего месяца, прибавляется сумма прямых затрат, приходящихся на выпуск продукции в текущем месяце (за минусом суммы прямых затрат, приходящихся на остаток НЗП), и вычитается сумма прямых затрат, приходящихся на продукцию, отгруженную в текущем месяце. Данный порядок должны применять налогоплательщики, занятые переработкой сырья, и те, кто осуществляет деятельность, отличную от переработки сырья и выполнения работ (оказания услуг).