Имея собственный бизнес компаниям, как большим, так и малым нужно заполнять множество отчетных документов, уплачивать всевозможные взносы, налоги. Каждый отчетный документ, оплата налогов, имеет свои сроки, которые должны соблюдать налогоплательщики.

Нередко возникают ситуации, когда уплата НДФЛ происходит несвоевременно, тогда в организацию приходит требование уплатить пени по НДФЛ. Бухгалтер в этом случае должен указать КБК 18210102010012100110.

С кодами бюджетной классификации знакомы все налогоплательщики — это как крупные организации, так и мелкие коммерсанты. У них очень часто возникает путаница, и все потому, что регламентирующие документы и законы написаны сложным языком.

Чтобы понять по КБК 18210102010012100110 какой налог нужно будет уплатить, разберемся в самом КБК, и на что стоит обратить внимание.

КБК 18210102010011000110: какой налог 2021

В приказе №65н от 01.07.2013 года Министерством Финансов утверждена расшифровка этого кода бюджетной классификации.

18210102010011000110 КБК расшифровка 2021: Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисления и уплата налога осуществляется в соответствии со ст. 227, 227.1 и 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному).

Другими словами, это НДФЛ с заработной платы сотрудников и других выплат.

КБК 18210102010012100110 какой налог 2021 – полная расшифровка и порядок оплаты, пени и дополнительные начисления.

С кодами бюджетной классификации у индивидуальных предпринимателей и бухгалтеров всегда возникает путаница, а всё потому, что регламенты и законы написаны совершенно идиотскими языком.

Итак, расшифровка КБК 18210102010012100110 — это пени по налогу на доходы физических лиц. Абсолютно все, кроме тех, что указаны в статьях 227, 227.1 и 228 Налогового кодекса Российской Федерации. То есть, этот КБК не используется при пенях и задолженностях по налогам с выигрышей, при дарении, во время начисления НДФЛ для работающих иностранных граждан, индивидуальных предпринимателей, нотариусов, адвокатов и прочих категорий.

А вот если речь идет о простом налоге с заработной платы, то при появлении пени нужно указывать именно 18210102010012100110 во время заполнения документов перед перечислением задолженности.

Вы этого не знали! FAQ по КБКВопрос № 1: Зачем нужны эти коды? С 1999 года бухгалтер должен указать в платежке единый 20-значный код, сделано это для детализации налогов и пеней по субсчетам, статистики и так далее. Вопрос № 2: Что будет, если не указать КБК или ошибиться? По налогу или пене деньги не зачислятся, и инстанция может наложить дополнительные санкции. Вопрос № 3: Что делать, если указан неправильный КБК? Писать в налоговую или пенсионный фонд заявлений с приложением платежки. Вопрос № 4: Бухгалтер отправил много неправильных платежек с неверными кодами бюджетной классификации… В этом случае в заявлении необходимо указать просьбу о проведении сверки по расчетам, а также попросить уточнить КБК. Иногда налоговая отказывает в сверке, тогда приходится разбираться, и иногда даже судиться. Вопрос №5: Какие штрафы предусмотрены для бухгалтера? При своевременном обращении в налоговую штрафа не будет. Но если налог долго не уплачивался по адресу, могут прийти с проверкой, и на бухгалтера наложат от 10 до 30 тысяч рублей за ошибки в первичной документации, а на фирму – пеню за неуплату. |

При этом основная сумма долга идет по КБК 18210102010011000110, и тот же код используется при перерасчетах. Если пеня долго не выплачивалась и появился штраф, при погашении задолженности используется код 18210102010013000110. С одной стороны такое большое количество кодов вызывает полный взрыв мозга, но с другой стороны стало намного проще выяснять отношения с налоговой. Опять же, необходимо тщательно следить за правильностью уплаты НДФЛ.

Распространённая ошибка — это включение пени или штрафа в основную сумму долга с указанием главного КБК

. Соответственно, задолженность по самому налогу будет погашаться, а по пеням — нет. И попробуй потом доказывай, что взыскание незаконно.

Для всех остальных категорий есть своя кодировка КБК, поэтому в организации лучше сразу издать собственный справочник кодов, где указаны все расшифровки, а также документы и сроки. Это позволит добиться порядка при работе бухгалтерии, а также избежать неприятных ситуаций, когда деньги уходят «не туда».

Согласно законодательству, пеня по НДФЛ начинает начисляться за каждый день просрочки сразу после истечения сроков. У опытных аудиторов и юристов есть целый механизм по аннулированию пени с ФНС, но лучше всё-таки не терять время на судебные тяжбы и официальную переписку, а выплачивать НДФЛ вовремя. Если же уже стала начисляться пеня, то при погашении необходимо указывать КБК 18210102010012100110, это правило будет действовать до конца 2021 года.

Указывать КБК необходимо в нижней части платежного поручения.

Теги: налоги

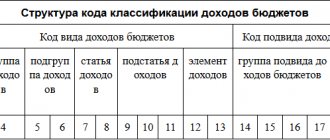

Из чего состоит КБК 18210102010011000110

Комбинацию кода бюджетной классификации утверждает Министерство Финансов Российской Федерации. Она состоит из 20 знаков. Они разделены на определенные группы:

- 1-3 знаки – распорядители бюджетных средств;

- 4-6 знаки – вид оплачиваемого налога или взноса;

- 7-8 знаки – классификация бюджета, в который оплачивается налог;

- 9-11 знаки – подстатья доходов;

- 12-13 знаки – элемент доходов;

- 14-17 знаки – вид платежа;

- 18-20 знаки – разновидность дохода.

Итак, код начинается со знаков «182». Распорядителем денежных средств является ФНС. Далее, «101» — налог на прибыль, НДФЛ. Затем «01» — денежные средства поступает в Федеральный бюджет. Знаки 14-17 – «1000» — сумма налога или взноса, недоимки или задолженности по платежам. Три последних знака «110» — налоговый доход.

КБК: секрет аббревиатуры

Под привычной всем бухгалтерам аббревиатурой «КБК» скрывается общероссийская система кодов бюджетной классификации, которая является идентифицирующим инструментом в расчетах с бюджетом.

Код состоит из двадцати символов, каждый из которых несет информационную нагрузку о виде и назначении платежа, получателе, и ряд других учетных сведений.

При заполнении платежного требования на уплату налогов и иных видов платежей, код КБК указывается в поле «104» платежки.

КБК 18210102010011000110: какие налоги не уплачивают по этому коду

По этому КБК нужно перечислять налоги и сборы, предусмотренные ст. 227, 227.1, 228 Налогового Кодекса РФ. Согласно установленному законодательству, на этот код не перечисляют такие налоги:

- НДФЛ с доходов с индивидуальных предпринимателей, нотариусов, адвокатов и других лиц, деятельностью которых является частная практика;

- НДФЛ с лотерейных выигрышей, а также доходы, полученные правоприемниками авторов в качестве вознаграждения за изобретения, произведения литературы, живописи, искусства;

- НДФЛ с доходов нерезидентов, которые трудятся по найму на основании официально оформленного патента на трудовую деятельность.

Эти налоговые агенты должны перечислять взносы по другим кодам КБК.

Зачем указывать КБК

Сам по себе КБК, это специальный шифр, который понятен людям, сидящим в казначействе и перенаправляющим денежный поток, поступающий от налогоплательщиков. Каждая цифра сможет рассказать какой госорган является получателем платежа, за что налогоплательщик уплачивает данную сумму. Все это можно узнать если расшифровать КБК 18210102010012100110.

В платёжном документе специально отведено место для заполнения КБК. Это является обязательным условием, иначе деньги просто не попадут адресату, и на организацию будет наложен штраф и пени за просрочку основного платежа.

По мере ведения хозяйственной деятельности, предприниматели сталкиваются с рядом проблем. Ведь процесс этот сложный, и требует много времени, что выучить и разобраться во всех коммерческих тонкостях.

Как говорится кто не работает, тот не ошибается, поэтому ошибки, возникающие при заполнении платежных поручений, несвоевременной оплате всегда чреваты дополнительными штрафными санкциями.

Итак, ваша фирма просрочила оплату подоходного налога, и произвела ее чуть позже. Теперь нужно в обязательно порядке уплатить штраф и пени. Так какой же код нужно будет указать в платежном поручении? Расшифровка КБК 18210102010012100110 в 2020 году будет означать следующее, что налогоплательщику придется заплатить пени, за то, что вовремя платеж по подоходному налогу не поступил в казну.

Указывая в платежке верное КБК, можно быть уверенным, что денежные средства быстро поступят адресату. Именно на основании классифицирующего кода распределяются деньги от налогоплательщиков. С одной стороны, это упрощает работу казначейства, позволяя отслеживать каждый полученный и отправленный рубль, а с другой стороны плательщики могут столкнуться с рядом проблем.

Кажущиеся страшными зашифрованные цифры, при детальном рассмотрении, совсем не сложные. Поэтому разобраться в их предназначении сможет каждый. Можно на примере КБК 18210102010012100110, расшифровать какой налог в 2021 году придется уплачивать коммерсантам и компаниям.

По цифрам в коде (они числиться 14,15,16,17) –2100 можно определить, что это пени. Если будет стоять—1000, это означает сам платеж, если же указан 3000 — то значит уплата идет по штрафу.

Список КБК на 2021 год для уплаты НДФД

| КБК | Расшифровка |

| 182 1 0100 110 | НДФЛ с доходов, источником которых является налоговый агент. Кроме доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со ст. 227, 227.1, 228 НК РФ |

| 182 1 0100 110 | НДФЛ с доходов, который оплачивают физ.лица, зарегистрированные в качестве ИП, нотариусов, адвокатов и других лиц, занимающихся частной практикой в соответствии со ст. 227 НК РФ |

| 182 1 0100 110 | НДФЛ в виде фиксированных авансовых платежей иностранных граждан, которые трудятся по найму на основании патента в соответствии со ст. 227.1 НК РФ |

| 182 1 0100 110 | НДФЛ с доходов, полученных физическими лицами в соответствии со ст. 228 НК РФ (налоги от продажи личного имущества, доходы по договору найма и прочее) |

Порядок уплаты НДФЛ

В настоящее время начисление НДФЛ с дохода, облагаемого по ставке 13%, согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода, а его перечисление в бюджет ― не позже следующего дня после выплаты (п. 6 ст. 226 НК РФ).

Подробнее о порядке уплаты НДФЛ читайте в статье «Порядок расчета и срок перечисления подоходного налога с зарплаты».

Если выплаченный доход — это отпускные суммы или выплаты пособий по больничным листам, перечисление НДФЛ может быть совершено в последний день месяца выплаты (п. 6 ст. 226 НК РФ).

Об уплате НДФЛ с отпускных см. здесь.

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

Об НДФЛ с командировочных расходов читайте здесь.

Узнать, как правильно заполнить платежку на уплату НДФЛ, а также посмотреть примеры заполнения отдельных реквизитов вы можете в Готовом решении КонсультантПлюс. Для этого получите пробный доступ к К+ бесплатно.

Итоги

Несвоевременное перечисление в бюджет налога влечет за собой дополнительную налоговую ответственность в виде обязательной уплаты пеней. Неверно указанный КБК при перечислении платежей, в том числе и пени, может повлечь за собой не только дополнительные трудозатраты на уточнение назначения платежа, но и споры с налоговыми органами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расшифровка КБК 18210102030011000110

Код бюджетной классификации позволяет аутентифицировать платеж по тому или иному сбору. Благодаря шифру, ФНС автоматически определяет категорию плательщика – физическое, юридическое лицо или индивидуальный предприниматель – бюджет, в который направлены средства, а также вид платежа. Последний подразумевает уплату самого налога, пени, процентов и штрафов.

Заполняя квитанцию об оплате, шифр указывается в ячейке 104, расположенной внизу бланка. Физическим лицам положено писать КБК 18210102030011000110, что означает уплату стандартной суммы НДФЛ. Согласно ст. 228 НК РФ, по этому шифру исчисляется сбор с прибыли, которая поступила от:

- других физлиц, с которыми гражданин сотрудничает по контракту ГПХ, в том числе зарплата от работы заграницей;

- торговли движимой и недвижимой собственностью;

- выигрышей, премий, авторских гонораров, денежных награждений за участие в мероприятиях;

- наличия у гражданина ценных бумаг и денег, направленных в бюджет НКО.

Также гражданин обязан уплатить НДФЛ с денег, которые не подверглись налогообложению со стороны налогового агента.

После исчисления суммы сбора с того или иного платежа, физическое лицо заполняет платежку, в которой указывает КБК для внесения налоговых средств 18210102030011000110. Подробная дешифровка кода:

- 182 — определяет департамент, в бюджет которого поступает прибыль: в службы, агентства, фонды. Здесь — это федеральная налоговая инспекция.

- — указывает на вид пополнения. В этом шифре — поступление по сбору.

- — тип пошлины: налог на доходы физических лиц.

- 02030 — тип поступлений (НДФЛ), который не уплачен налоговым агентом и категория плательщика (физическое лицо).

- 01 — вид бюджета в соответствии с территорией: федеральный бюджет.

- 1000 — наименование платежа: стандартный, включая перерасчеты, вычеты.

- 110 — параллельна прибыльной группе, означает вид пополнения — налоговый.

Отчетность по НДФЛ

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной рубрике.

При этом ежегодная обязанность по представлению работодателями справок о работниках 2-НДФЛ, а ИП и (в определенных ситуациях) физлицами деклараций по форме 3-НДФЛ сохранена.

Об особенностях подготовки справок 2-НДФЛ читайте в материале «Нюансы заполнения формы 2-НДФЛ в 2020 году».

2016,2017 шпаргалка по изменению КБК

| налог, взнос | 2016 | примечание |

| НДФЛ | 18210102010011000110-2016 18210102010011000110-2017 не изм. | (мы агент) в пп 02 |

| ПФ | 18210202010061000160 2021 18210202010061010160 2017 | |

| ФСС | 18210202090071000160 2021 18210202090071010160 2017 | 18210202090070010160 для СБИС |

| ФФОМС | 18210202101081011160 2021 18210202101081013160 2017 | 18210202101080013160 для СБИС |

| ФСС НС | 39310202050071000160 2021 2017 без различий |