Основные понятия

Брак — это изделие, рабочий процесс или его составная часть, не соответствующая установленным требованиям и стандартам. Бракованный товар не может быть использован по своему назначению без исправления.

Выявление и отправка на доработку готового продукта — забота службы контроля качества, являющейся важнейшей составляющей организационной структуры предприятий.

Исходя из специфики выявления, брак подразделяется на две большие категории:

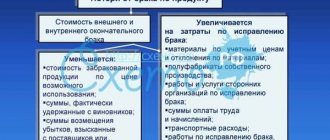

- внешний брак, выявленный потребителем;

- внутренний брак, идентифицированный либо сотрудниками отдела контроля качества, либо работниками цехов и складов.

Внешний брак обходится предприятию дороже, так как способствует:

- снижению лояльности клиентов к производителю и его продукции сразу же после покупки первого бракованного изделия;

- формированию потерь не только из-за затрат на создание продукции, но и сопутствующих расходов — на транспортировку, продажу, компенсацию и т.д.

Корреспонденция и проводки

По кредиту с дебетом:

- износ – 02;

- НМА – 04;

- износ НМА – 05;

- сырье для изготовления товаров – ;

- животные, находящиеся на стадии выращивания или откорма – 11;

- разница между планированной стоимостью материалов и фактической – 16;

- НДС по затраченным средствам на покупку товаров, услуг или работ – 18;

- основное производство (ОС) – 20;

- изготовленные на предприятии полуфабрикаты изделий – 21;

- производства вспомогательного характера – 23;

- расходы на общие нужды выпускаемой продукции – 25;

- брак – 28;

- товары в готовом виде – 43;

- оплата счетов поставщикам и подрядным организациям – ;

- налоговые счета и сборы – ;

- затраты на социальное страхование и взносы на его обеспечение – ;

- зарплата – ;

- списание средств на расчет с подотчетными лицами – ;

- выплаты учредителям предприятия – 75;

- покрытие кредиторской задолженности и расчет с дебиторами – 76;

- списание внутрихозяйственных трат – 79;

- финансирование целевых расходов – 86;

- уровень доходов и списание средств на текущее состояние – ;

- иные доходы и траты – ;

- недостачи и убытки, связанные с поломкой или порчей имущества – ;

- платежи, находящиеся в резерве – 96;

- планируемые в будущем периоде траты – 97.

По дебету с кредитом:

- счета 10, 11, 16, 20, 21, 28, 43, , 79, 86, 90, 91, 94, 96 – с такими же смысловыми значениями отображаются на позиции дебета;

- 15 – покупка или производство материалов;

- 75 – продукция, прошедшая отгрузку.

По дебету учет происходит при помощи проводок (первый счет — Дт, второй — Кт):

- 20 02 – начисленная стоимость износа ОС;

- 20 04 – запуск выпуска продукции с применением новых технологий;

- 20 05 – учет износа НМА;

- 20 10 – списание и отображение стоимости затрат на покупку материалов, спецодежды, необходимого инструмента и оборудования, необходимых для процесса изготовления;

- 20 16 – отклонения в стоимости списанных материалов;

- 20 19 – сведения о не возмещаемом НДС, который был начислен на услуги или работы;

- 20 21 – стоимостная оценка полуфабрикатов задействованных в процессе выпуска товара;

- 20 23 – информация об использованных средствах на ВП;

- 20 25 – учет расходов на общее производство;

- 20 26 – фиксация трат на общехозяйские нужды;

- 20 28 – стоимость брака включённого в изготовление товара;

- 20 40 или 43 – отправленный на доработку товар или готовый, который был списан на нужды производства;

- 20 41 – цена товара отписанного на нужды при изготовлении;

- 20 60 – услуги оказанные подрядчиками включенные в состав расходов по производству (ЗП) изделий;

- 20 68 – налоги и сборы этой сферы;

- 20 69 – взносы на страхование рабочих задействованных в процессе;

- 20 70 – оплата труда;

- 20 71 – покрытие сумм, использованных на выпуск продукции и рассчитанных в отчетах;

- 20 73 – компенсационные выплаты на покрытие затрат работника задействованного в изготовлении товара;

- 20 75 – траты на ОП, которые включены в состав уставного капитала;

- 20 76.2 – простои и претензии, выдвинутые подрядчикам за неисполнение условий договора;

- 20 79 – расходы, зафиксированные на балансе подразделений, которые участвуют в производстве;

- 20 80 – изготовление продукции находящейся в незавершенной стадии, но включенной в капитал уставного типа;

- 20 86 – незавершенное производство, которое было использовано для финансирования целевого назначения;

- 20 91.1 – использование излишков неоконченного изготовления продукции;

- 20 94 – убытки и потери, без определения виновных работников в пределах установленных нормативов;

- 20 96 – стоимостная оценка резервов учтенных в ПЗ;

- 20 97 – покрытие планируемых расходов на производство.

По кредиту:

- 10 20 – списаны товары, которые вернули или собственные ценности;

- 15 20 – учет проведенных работ или оказанных услуг ОП;

- 21 20 – использованные полуфабрикаты изделия;

- 28 20 – затраты, которые потребовались для устранения брака;

- 40 (43) 20 – списание выпущенной продукции или отображение ее себестоимости;

- 45 20 – передача товаров, проведение работ и оказание услуг подрядчикам;

- 76.01 20 – возмещение по страховке;

- 76.02 20 – понижение уровня трат на требования предъявленные контрагентам и простои;

- 79 20 – учтены нужды целевого финансирования на производство;

- 90.02 20 – списание себестоимости оказанных услуг;

- 91.02 20 – списание средств, произошедшее по вине выбытия некоторых активов или траты из-за ЧС в неоконченном изготовлении товаров, которые были учтены в составе прочих убытков;

- 94 20 – сумма недостачи в данной категории деятельности фирмы;

- 99 20 – убытки, внесенные в раздел некомпенсируемых затрат, возникшие из-за ЧС.

Использование счета 28 в бухгалтерском учете

Счет 28 — активный. Формирование дебетового оборота счёта, включающего в себя возникшие при производстве товара с браком затраты на исправление, происходит в рамках одного отчетного месяца. Кредитовым оборотом именуется то количество средств, которое поступило в качестве возмещения расходов от виновников по забракованной продукции (например, стоимость исправных запасных частей, подлежащих возвращению на производство). Сальдо в данном случае конечное и равно сумме всех потерь — оно списывается ежемесячно, по окончанию периода. Списание происходит на основе затрат на изготовление аналогичной продукции или на счёт 25.

При расчёте расходов на потери по браку необходимо учитывать только ту часть затрат, которая не списана на виновников или забракованные материалы. При этом в отчетной документации должны быть указаны все хозяйственные операции, связанные с браком.

Учет производственного брака крайне важен с точки зрения налогообложения, поскольку имеет непосредственное отношение к НДС и НП (налогу на прибыль): убытки, являющиеся следствием брака, уменьшают налогооблагаемую базу.

Учёт НДС по браку, обнаруженному на производстве, не лишён большого количества спорных моментов. Чтобы избежать неприятностей с налоговой, предприятия используют восстановление НДС.

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

- амортизацию машин и оборудования;

- затраты на содержание ОС;

- оплату труда работников;

- страховые отчисления;

- аренду;

- коммунальные расходы на производственные помещения;

- расходы на ремонт машин, зданий общепроизводственного назначения и др.

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Субсчета и аналитика

Ведение 28-го счёта целесообразно на предприятиях, специализирующихся на массовом производстве различной продукции. При этом все субсчета, используемые в аналитике, необходимо прописывать в индивидуальной политике учёта.

Аналитический учёт по счету 28 даёт возможность собирать информацию о браке и лицах, виновных в его возникновении. Подобный подход позволяет совершенствовать производственные процессы, повышать их эффективность и отслеживать источники появления брака.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.3 «Промышленные производства»

- 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Исправимый и неисправимый брак

- Исправимый брак. Если имеется возможность исправления брака, то по дебету счёта 28 происходит сбор средств на исправление. Некоторая сумма этих расходов списывается с кредита счёта 28 на себестоимость продукции в дебет счёта 20 «Основное производство».

- Неисправимый брак. В данном случае с выпустившего бракованное изделие сотрудника удерживается определённая денежная сумма. Также появляются возвратные отходы, которые уходят на склад для использования в дальнейшем.

Каким бывает брак

В зависимости от места установления бракованного продукта брак бывает:

- внутренним, т.е. обнаруженным отделом ТК компании;

- внешним, т.е. выявленным уже покупателем.

Компании экономически выгоднее обнаружить внутренний брак, поскольку это существенно снизит расходы на исправление ситуации, позволит сохранить лояльность потребителя к выпускаемому товару и не нанести ощутимого ущерба репутации предприятия.

При обнаружении брака устанавливают, к какой категории он относится:

- исправимому (т.е. подлежащему доработке, благодаря которой недостатки устраняют);

- неисправимому (при котором доработка невозможна или нерентабельна).

Для обобщения информации о потерях от допущенного брака применяется 28 счет бухгалтерского учета «Брак в производстве».

Пример использования счета 28

На заводе, производящем различные металлические детали, службой контроля качества было выявлено бракованное изделие, которое специалист характеризовал как неисправимый брак. Приёмочная комиссия провела проверку и установила, что брак возник по вине сотрудника. Был произведён следующий расчёт:

- стоимость создания детали, включая затраты на отливку, заработную плату, ОХР и ОПР, составила 50 тысяч рублей;

- деталь с браком возможно сдать в металлолом и получить 12 тысяч рублей;

- с сотрудника предприятия взыскали 10 тысяч рублей;

- невозмещенный ущерб составил 28 тысяч рублей.

Закрытие

Методика, которая должна применяться для закрытия, в обязательном порядке указывается в документах учетной политики предприятия. При необходимости прописывается распределительная база.

Методы:

- Прямой.

- Промежуточный.

- Реализация товара напрямую.

Перед тем как приступить к процедуре закрытия счета 20, необходимо выявить и зафиксировать остатки НПЗ.

Прямой

Характеризуется тем, что на протяжении отчетного времени стоимость продукции не известна и ее учет проводится по условно обозначенным ценам (плановая себестоимость). Для закрытия производится корректировка стоимости изготовленных товаров на реальную себестоимость.

Проводка:

- Дебет 43 Кредит 20 – коррекция произведенных изделий.

- Дебет 90.02 Кредит 43 – размер отклонений от запланированной себестоимости и списание на затраты продаж.

Стоит обратить внимание, что при использовании такого способа будет невозможно учитывать фактическую цену в течение отчетного месяца.

Промежуточный

Здесь задействован счет 40 – о выпуске продукции. На нем отображается различие между фактической и планируемой ценой расходов. По кредиту описывается плановая, а по дебету — реальная.

В конце месяца при закрытии сумма различии подлежит списанию на счет 43 (готовая продукция) и 90.02 (себестоимость продаж).

Проводка на начало месяца:

- Дт 43 Кт 20 – использована готовая продукция с плановой ценой.

- Дт 90.02 Кт 43 – списание проданного товара по плановой стоимости.

Конец периода:

- Дт 40 Кт 20 – списание реальной себестоимости.

- Дт 43 Кт 40.

- Дт 90.02 Кт 40 – коррекция плановой цены на фактическую себестоимость.

Прямая реализация выпущенной продукции

При таком методе весь произведенный товар реализуется прямо с предприятия, а не складируется. Расходы на изготовление учитываются сразу.

Закрытие счета (реализация услуг) проводится на конец месяца (отчетного): Дт 90.02 Кт 20 (списание реальной на продажную себестоимости).

Что делать, если счет 20 не закрывается? Подробности — на видео.