Налоговая база транспортного налога — одна из составных частей формулы для расчета этого вида государственной пошлины. Она во многом определяет размер налога. Если физическим лицам не стоит беспокоиться о нахождении транспортного налога, то с организациями и предприятиями дела обстоят несколько иначе.

Юридические лица несут полную ответственность не только за своевременную оплату государственной пошлины, но и за ее точный расчет.

Зачастую у некоторых из них возникают вопросы, которые касаются формулы нахождения налога. В этой статье будет более подробно рассмотрена такая составная часть этой формулы, как база по транспортному налогу.

Налоговая база по транспортному налогу

Налоговая база рассматривается как основная составляющая формулы, используемой для установления размера фискального платежа. В налоговой системе отражаются разные понятия, в том числе база и объект. Часто граждане применяют неверные значения указанных терминов. Важно их различать, так как база – основной элемент для нахождения суммы налога.

Относительно многих видов собственности в качестве базы применяется стоимость, действующая на рынке. Объектом необходимо понимать имущество, за который уплачивается налог. В случае с транспортными сборами объектами выступают транспортные средства. В зависимости от вида авто устанавливается база.

Важно учесть, что машина должна иметь регистрацию на определенного гражданина. При установлении базы учитывается мощность мотора. Измерение происходит в лошадиных силах.

Нюансы налогового периода для юридических лиц

НК в целом содержит для юридических лиц точно такой же порядок исчисления налогового периода, как и для рядовых граждан. Однако закон предусматривает ряд случаев, когда он может быть уменьшен. Происходит это при создании компании после 1 января, а также при ее ликвидации или реорганизации в течение года.

Порядок расчета срока, за который придется отчитаться, установлен статьей 55 НК.

Укороченный налоговый период

Вот как считают укороченный сорок начисления платежа за авто при регистрации, реорганизации и ликвидации юрлица в середине года:

- Если компанию зарегистрировали с 1 января по 30 ноября, то отчитываться ей придется за отрезок времени с момента ее создания до 31 декабря года ее создания;

- Если юрлицо создали в конце года, в декабре, то время исчисления взноса в бюджет для него – с даты регистрации до конца декабря;

- При реорганизации или ликвидации компании налоговую отчетность подают с начала календарного года до даты прекращения ее существования;

- Если организация зарегистрирована позже 1 января, а затем сразу реорганизована или ликвидирована до истечения года, срок расчета составляет отрезок времени между учреждением и внесением в реестр юрлиц записи о ликвидации.

Как определяется налоговая база по транспортному налогу

Не во всех случаях мощность двигателя влияет на определение базы по фискальным платежам. Это говорит о необходимости учета и других показателей. Чаще всего не нужно производить расчет рассматриваемой величины. Связано с тем, что на заводах-производителях авто изначально в документации указываются параметры, которые важны при определении базы.

ТС с двигателем

Мотор — главный показатель категории

Основной группой являются те, что обладают мотором. В связи с этим, база для них устанавливается на основании оценки мощности данного агрегата. Важно учесть, что измерение происходит только в лошадиных силах. Другие показатели применяться не могут.

К данной категории относят:

- легковые авто;

- мотоцикл;

- автобус и прочее.

В качестве исключения выступают аппараты, с помощью которых передвигаются в воздушном пространстве. Эти средства отнесены к другой группе.

Воздушные транспортные средства

Следующая категория представлена судами воздушного типа. В их устройстве обязательным элементов выступает мотор. Однако, при установлении размера базы применяется тяга реактивного мотора. Данная величина имеет статическое выражение.

Измерение рассматриваемого показателя происходит при взлетах. Устанавливается он как килограммы силы. В эту группу удастся включить вертолеты и прочие средства, перемещающиеся в воздушном пространстве.

Водные буксируемые ТС

Другая группа представлена водными аппаратами. Их нельзя отнести к средствам самоходного типа. При установлении базы используется валовая вместимость. Указанный показатель определяется в тоннах. Найти величину можно в технической документации на конкретный вид средства. В данном случае категория не важна.

Неклассифицируемые ТС

Есть средства, которые отнести к определенной категории не получится. В их устройстве может быть мотор или нет. Для установления базы учитывается единица такого средства.

За какие ТС не нужно платить налог

Инвалидные кресла не облагаются налогом

Важно учесть, что существуют аппараты, за использование которых вносить фискальные платежи не требуется. Это говорит о том, что установление налоговой базы также не потребуется. К ним отнесены:

- средства, при использовании которых происходит перемещение по воде, и они не оснащены моторами или не оснащены ими (установлено ограничение мощности – не более 5 лошадей);

- авто легкового типа, мощность которых не выше 100 единиц;

- средства передвижения для инвалидов;

- машины, применяемые с целью осуществления пассажирских перевозок.

Кроме того, сюда входят аппараты, используемые при ведении сельскохозяйственной деятельности. Если авто находится в угоне, то начисляться фискальный платеж не будет. Также в рассматриваемую категорию входят авто, используемые в военных частях.

Когда цена ТС 3 млн. рублей

Отдельные условия определения величины налога установлены для транспорта, стоимость которого составляет 3 млн. рублей. Расчет налоговой базы в этом случае осуществляется с учетом повышающих коэффициентов п. 2 ст. 362 НК РФ для каждой группы техники. Размер коэффициентов установлен с учетом средней стоимости и срока эксплуатации транспорта. Среднюю стоимость, как и перечень дорогих автомобилей, утверждается законодательством, и содержатся в списке нормативного акта от 28.02.2014 № 316. Данный перечень ежегодно пополняется моделями автомобилей, из него исключаются неактуальные сведения и для точного определения налоговой базы следует свериться с актуальным списком на сайте министерства по адресу: minpromtorg.gov.ru.

| применяемый коэффициент | Средняя стоимость единицы автотранспорта | Количество лет, которые предшествуют году выпуска |

| 1,1 | от 3 млн. до 5 млн. руб. включительно | от 2 до 3 лет |

| 1,3 | от 1 года до 2 лет | |

| 1,5 | не более 1 года | |

| 2 | от 5 млн. до 10 млн. руб. включительно | не более 5 лет |

| 3 | от 10 млн. до 15 млн. руб. включительно | не более 10 лет |

| 3 | от 15 млн. руб. | не более 20 лет |

Прочие условия для расчета налога и авансовых платежей на технику остаются аналогичными, которыми пользуются в определении налоговой базы для обычного движимого имущества.

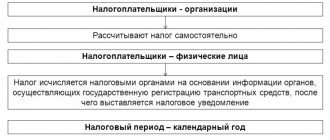

Плательщики налога на транспорт и основные принципы его расчета

Транспортные платежи — региональные сборы

Отнесен фискальный сбор к числу региональных. Обязанность по уплате ложится на граждан и организации. Главное условие – наличие правомочия собственности на транспорт. У представителей компаний есть обязанность по самостоятельному расчету и внесению данных платежей. Для граждан расчетные операции производятся сотрудниками фискальных органов. Формирование квитанции происходит на основе данных, представленных регистрирующими органами.

К принципам отнесены:

- при расчете налогового платежа учитывается база, умноженная на ставку (иные правила иногда отражаются в НК РФ);

- определение авансовых взносов происходит каждый период, являющийся отчетным (берется четверть базы и умножается на ставку);

- если расчет налога необходим предприятию, то достаточно исчислить разницу между величиной, установленной за год и внесенными авансовыми платежами (закон не предусматривает, что граждане должны делать такие взносы);

- организации вправе не уплачивать авансовые взносы в отношении авто, которые обладают разрешенной массой более 12 тонн.

Кроме того, если у средства передвижения высокая стоимость, итоговая сумма рассчитывается с учетом коэффициентов повышающего значения. Он определяется исходя из цены машины и количества лет, прошедших с момента производства авто.

Признание величины налога к оплате, условия расчета

Налоговая база, как и сам налог, рассчитывается для каждой единицы техники отдельно. Чтобы рассчитать величину налога нужно учитывать:

- Продолжительность периода владения техникой в месяцах;

- Мощность объекта ТС (в установленных для каждого вида техники единицах измерения);

- Возраст транспортного средства (срок эксплуатации).

Итоговая величина суммы к оплате определяется как произведение показателей:

СТН = НБ х ТсН, а именно

СТН – сумма транспортного налога к оплате;

НБ – налоговая база (мощность двигателя и т.п.);

ТсН – тарифная ставка налога.

Авансовые платежи для юридических лиц рассчитываются и оплачиваются поквартально и составляют ¼ от суммы общего налога за отчетный период. Итоговая сумма для расчета данного налога согласно НК РФ округляется до полных рублей таким образом: если копейки составили сумму менее 50, то они отбрасываются. А когда величина копеек более 50, округление осуществляется в большую сторону.

Для собственников техники, которые являются физическими лицами, величину налога рассчитывают сотрудники налоговой службы. Отчетность в таких случаях подавать не требуется. Для юридических лиц законом сроки определены по НК, но регионы вправе устанавливать свои даты оплаты и предоставления отчетности.

Объект и ставка по налогу

Объект платежей — транспортное средство

Под объектом понимается транспортное средство, которое прошло процесс регистрации и при этом соблюдены требования, отраженные в правовых актах. К примеру, если машина зарегистрирована на отца, а ездит на ней сын, платить обязан отец. Когда правомочие собственности находится у организации, а используется авто в личных целях руководителя – платит фирма.

Местные власти занимаются утверждением ставок в конкретных регионах. Они меняются в зависимости от некоторых показателей. В том числе:

- мощность мотора;

- период, в течение которого используется средство;

- его валовая вместимость;

- категории ТС.

Скорректировать ставку допустимо не более чем в 10 раз. Это отношение связано с показателем, отраженным в НК РФ.

Льготы

Все организации-собственники средств передвижения обязаны расплачиваться за владение ими. Как и во всех правилах, из этого появилось исключение. Им стала FIFA – футбольная организация, а также её дочерние компании.

В 2021 г. в России организовали мировой футбольный чемпионат, и компании, занимающиеся его организацией, были отстранены от налогового бремени:

- «Россия-2018» – организационный орган;

- футбольные компании национального уровня.

От налоговых отчислений освободили машины, задействованные непосредственно при приготовлении и проведении футбольного чемпионата 2021 г.

Кроме футбола, льготы получает транспорт, которому разрешён к перевозу груз весом более 12 тонн. За них не уплачивают исчисленные авансовые платежи. Такой транспорт вынужден платить за проезд по трассам, поэтому с них сняли двойную оплату за повреждение дорожного полотна.

Не платят налог и за угнанные автомобили – только это придётся документально подтверждать ежегодно. Плюс прекратят начислять налог с того дня, когда плательщик – неважно, физлицо или юридическое – подали в ФНС соответствующее заявление и справку от МВД, а не с момента факта угона.

Под налогообложение не попадают:

- лодки, у которых менее 5 л. с.;

- легковой транспорт, принадлежащий инвалидам;

- техника сельскохозяйственного назначения;

- средства передвижения органов исполнительной власти, где законодательство предусматривает размещение военной службы или равного ей подразделения.

Порядок предоставления послаблений по налогообложению социально незащищённым и другим категориям граждан определяется на местном уровне, но с оглядкой на федеральное законодательство.

Часто под них попадают герои военной или трудовой славы, пенсионеры и люди с ограниченными возможностями. Им могут совсем отменить имущественный налог или снизить ставку.

Как можно уменьшить транспортный налог

Полномочия по сокращению размера налогового платежа есть у местных властей. Это выражается в разных вариантах поведения:

- фирма уплачивает налог в размере, аналогичном тому, что и граждане (Высший арбитражный суд пояснил в данной ситуации, что расчеты производятся в зависимости от свойств авто, а не собственника);

- для сокращения размера фискального платежа допустимо приобрести транспортное средство с меньшей мощностью;

- поставить на учет в субъекте, где используется меньшая ставка.

Кроме того, уменьшить сумму платежа получится, если в качестве собственника будет выступать лицо, не достигшее совершеннолетнего возраста.

Налоговые льготы

Граждане могут получить налоговые льготы

С начала 2021 года на фирмы, владеющие транспортными средствами, возлагается обязанность относительно того, чтобы предоставлять в фискальный орган заявление об использовании льгот в рассматриваемом направлении. Также им потребуется документально подтвердить наличие права на использование послаблений.

Если такие бумаги не представлены, сотрудники фискального органа самостоятельно делают запросы и подтверждают отраженные в заявлении сведения.

Порядок исчисления и уплаты налога

Власти регионов занимаются установлением периодов и порядка для внесения налоговых платежей. Это связано с тем, что рассматриваемый налог отнесен к их компетенции. В федеральном законе отражено, что такой срок не может устанавливаться ранее, чем начало февраля года, следующего за прошедшим налоговым периодом.

На предприятия возлагается обязанность по самостоятельному проведению расчетов суммы платежа. Фирмы представляют в налоговые органы декларации, исходя из которых делается вывод о правильности уплаченных взносов. С 2021 года произойдет отмена такой обязанности, представлять декларации не потребуется.

Если стоимость авто превышает три миллион, то в расчетах используется повышающий коэффициент.

Кто определяет размер отчислений

Существует Налоговый Кодекс (сокращённо – НК) РФ, там прописано, кому отводится обязанность по пополнению общественной казны. Среди множества видов отчислений, денежные средства взыскиваются с граждан, владеющим транспортом, за ущерб, наносимый дорожному покрытию или, если речь идёт, например, о судах, за вред экологии водной среды и прочее. Владельцу предстоит добавление к сумме выплаты специального коэффициента, если он владеет очень дорогим автотранспортом, отнесённым к предметам роскоши. Существуют правила, общие для всех, действующие на федеральном уровне.

Есть «местные» субъекты РФ – на уровне региональной власти решают:

- какая будет налоговая ставка по видам и мощности транспорта;

- когда налог должен быть уплачен;

- как осуществляется уплата;

- кто обладает налоговыми льготами и как они применяются.

Федеральный НК диктует регионам правила по размеру ставки – она не может более, чем на 10 раз, расходиться с указанной по общероссийскому уровню.

После окончания расчётного периода производится подсчёт. Каждая категория имеет свои временные границы – от одного месяца до более длительного срока – года. Уже длительное время не наблюдается изменений по расчёту транспортного налога. Налоговый период составляет один год, определяемый по календарю.

На всеобщем уровне существует налоговый период транспортного налога – федеральное законодательство одинаково для каждой области. Все сведения о принятых мерах можно найти на местном интернет-ресурсе. Как правило, регионы тоже прописывают, за какой период платится транспортный налог, но они должны придерживаться общих законов РФ.

Отличия проскальзывают в авансовых платежах – они должны выплачиваться за первые три квартала, а потом вычитают платежи за них от итоговой величины налога. С юридической точки зрения, законодательство регионов должно следовать нормативам, прописанным на федеральном уровне. Регион обладает правом сдвинуть сроки принятия оплаты, но не в сторону уменьшения. При проведении бухгалтерского учёта необходимо посмотреть то, что прописано в региональном законодательстве.

Исчисление платежей такого рода производится там, где зарегистрирована компания, имеющая транспорт, или где находятся её подразделения.