Сегодня лизинг набирает все большую популярность среди частных лиц и предпринимателей. Это объясняется тем, что он дает возможность купить транспортное средство, не имея на руках его полной стоимости. К тому же лизинговая сделка заключается быстрее, чем кредит. Клиент, подписавший договор и внесший сумму аванса, может в этот же день получить автомобиль и уехать на нем.

Однако несмотря на простоту и скорость оформления, у лизингополучателя возникают вопросы, связанные с налогообложением автотранспортного средства. В частности, кому надлежит уплачивать транспортный налог, если автомобиль в лизинге – пользователь или собственник?

Стороны лизингового договора

Лизинг автотранспортного средства – это финансовая сделка, совершаемая насчет передачи в пользование определенного имущества, в нашем случае — транспортного средства, оформленная в виде договора. Как и в любом лизинговом договоре, в нем оговаривается срок, на который актив предоставляется в пользование, а по окончании этого срока транспортное средство может быть оставлено в собственность либо возвращено.

У договора лизинга всегда есть три стороны:

- лизингодатель – физическое лицо либо организация, которая покупает у собственника какое-либо имущество (в том числе и автотранспорт), но не для собственного пользования, а для передачи этого права;

- лизингополучатель – юридическое или частное лицо, которое получает указанное транспортное средство в платное пользование на оговоренный срок;

- поставщик (продавец) – первичный владелец предмета договора, у которого лизингодатель приобретает имущество для лизинга.

Какая из этих сторон обязана уплачивать транспортный налог? Это зависит от ряда параметров, которые будут рассмотрены ниже.

Как уплачивается налог

Определив, кто именно из участников сделки будет платить транспортный налог, необходимо рассмотреть условия и порядок исполнения обязательств перед бюджетом. Механизм начисления и оплаты налога будет состоять из следующих стадий:

- сведения о постоянной регистрации ежегодно передаются из реестра ГИБДД в налоговую службу;

- если лизингополучатель обязан оплачивать налог по условиям договора, сведения о временном учете машины будут переданы в ИФНС при заполнении налоговой и бухгалтерской отчетности;

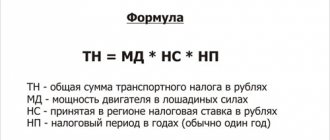

- начисление транспортного налога происходит по итогам календарного года – для этого учитываются показатели мощности, года выпуска и места производства машины;

- для расчета используются ставки, утвержденные региональными нормативными актами – в отношении отдельных категорий предприятий могут вводиться временные или постоянные льготы;

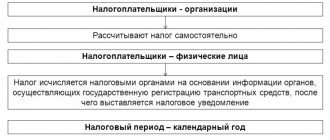

- если в адрес граждан квитанции с расчетом налога рассылает ИФНС, то субъекты предпринимательской деятельности должны делать это самостоятельно – соответствующая декларация передается в налоговый орган плательщиком;

- при определенных условиях транспортный налог может быть уменьшен, если лизинговая сделка совершена в рамках государственных или муниципальных программ.

В зависимости от условий регионального законодательства и режима налогообложения, предприятие может воспользоваться льготами и преференциями. Такие льготы не могут носить индивидуального характера, т.е. распространяться только на конкретное предприятие.

Предметом лизинга может выступать имущество, не подлежащее налогообложению. Для транспортного налога такие правила могут вводиться на федеральном и региональном уровне. Например, отдельные субъекты РФ могут устранять обязанность по начислению налога для предприятий малого бизнеса, если мощность автомашины не превышает 100 л.с.

Итоговым результатом лизинговой сделки может являться переход права собственности к арендатору. В этом случае, сразу после выплаты всей суммы по лизингу, стороны передают соглашение в ГИБДД о регистрации перехода права собственности. Естественно, после получения свидетельства о регистрации ТС, все налоговые обязательства будет нести бывший лизингополучатель.

Может возникать и обратная ситуация, когда лизингополучатель не воспользуется правом на окончательный выкуп автотранспорта. Если обязанность по уплате налога была возложена на эту сторону сделки, она сохранится до момента прекращения договора или истечения его срока действия. Кроме того, в процессе исполнения лизинговой сделки стороны могут менять условия договора, в том числе порядок временного и постоянного учета транспорта, условия оплаты налога. Изменения в договорных условиях будут отражаться в налоговой и бухгалтерской отчетности, поэтому ИФНС получит достоверную декларацию по транспортному налогу.

Осторожно с автолизингом

Главная привлекательная черта лизинговых договоров относительно транспортных средств – это возможность пользоваться средством, даже если нет финансовой возможности приобрести его немедленно, а также перспектива получить его в собственность.

Но есть и негативные черты такой сделки, которые следует принять во внимание и правильно оценить риски перед заключением договора:

- Кредит все-таки ниже. Проценты по лизинговому договору обычно больше банковских. Но у банков и условия значительно отличаются и не подлежат пересмотру и корректировке.

- «Диспансеризация» авто. До конца срока действия договора лизингодатель будет регулярно осматривать транспортное средство, пока еще юридически принадлежащее ему.

- Сначала придется спросить. Получатель автомобиля не сможет провести с ним никаких юридических действий без санкции лизингодателя.

- Помните, автомобиль еще не ваш. Если в процессе действия договора лизинга получателем будут нарушены какие-либо условия (не вовремя внесены платежи, не пройден обязательный техосмотр, не в срок проведена профилактика и т.п.), машина не перейдет в собственность получателя, он потеряет это право.

Какие существуют льготы

Льготы на оплату имущественной пошлины для организаций на движимые средства могут воспользоваться учреждения, что имеет в своем распоряжении автомототранспортные средства, относящиеся к третьей амортизационной группе.

Льготных скидок лишены объекты, которые поставлены на учет вследствие ликвидации юрлиц либо их реорганизации.

Льготные программы по имущественной пошлине предусмотрены для организаций, что являются участником свободной экономической зоны, а именно на купленные автомототранспортные средства с целью использования их и ведения деятельности на протяжении 10 лет.

Данные льготы и поправки в законодательстве направлены на то, что бы избежать увиливания от уплаты налогов. Ведь большинство юрлиц в результате реорганизации учреждения пытаются скрыться от долгов перед государством.

В связи с изменением закона и внесения поправок новых налогоплательщиков добавится не большое количество.

Ведь основная часть учреждений будет освобождена от уплаты пошлины, в результате использования льгот (по третьей амортизационной группе) либо полного освобождения от сборов в случае принадлежности автомототранспорта к первой и другой классификационной категории.

Платить будут только те компании, что попали под вышесказанное исключение (реорганизация и ликвидация юрлиц)

Законодательное регулирование транспортного налогообложения

Спорный вопрос об уплате транспортного налога при соответствующем лизинге рассматривается в ряде законодательных документов:

- Налоговый Кодекс РФ:

- ст. 357 – о том, кто является плательщиком налога: лицо, на которого оформлена регистрация транспортного средства;

- ст. 358 – об объектах налогообложения;

- ст. 360 – об отчетных налоговых периодах;

- ст. 361 – о ставках и льготах;

- ст. 362 – о сроках уплаты ТН;

- ст. 363 – о порядке приема уплаты.

- Федеральный закон № 164 «О финансовой аренде (лизинге)» от 11.09.1998 года регулирует отношения по договору лизинга. Ст. 20 говорит о том, что владельцем объекта лизинга может считаться любая сторона договора.

- Приказ Министерства внутренних дел РФ № 1001 регламентирует установление собственности на автомобиль заключением специального соглашения.

- Письмо Федеральной налоговой службы № БС-4-11/22368 вносит дополнительные разъяснения по поводу уплаты ТН в лизинге.

Ipc-zvezda.ru

Из вышеприведенных норм Налогового кодекса следует, что плательщиками налога на имущество организаций являются компании, на балансе которых в качестве основных средств по правилам ведения бухучета числится движимое и недвижимое имущество, за исключением объектов, указанных в п. 4 ст. 374 НК РФ. Имущество, о котором идет речь в вопросе, в перечень объектов, не признаваемых объектами налогообложения, не попало. Следующий момент, который нужно уточнить при решении вопроса о необходимости исчисления налога на имущество, завязан на ст. 381 НК РФ. В ней перечислены льготы, предоставляемые плательщикам налога на имущество. Одна из них касается движимого имущества, принятого на учет в качестве основных средств с 01.01.2013.

Основные постулаты ТН при лизинговой сделке

Итак, основные правоустанавливающие документы, касающиеся уплаты ТН при лизинге автотранспортных средств, утверждают следующее:

- обязанность уплаты ТН лежит на владельце транспортного средства;

- числиться владельцем может, в зависимости от обстоятельств, лизингополучатель или лизингодатель;

- лицо, на которое регистрируется авто, определяет соглашение, заключенное между сторонами лизинговой сделки;

- регистрация транспортного средства может оформляться на постоянный срок либо только на время действия лизингового договора;

- транспортный сбор платит владелец независимо от сроков регистрации.

Как определить владельца

В договоре прописываются нюансы перехода имущества в собственность по условиям лизинга. При заключении соответствующего соглашения оно может находиться в собственности:

- лизингодателя – до тех пор пока не истечет срок лизинга и не будут выполнены все его условия, особенно финансовые;

- лизингополучателя – на постоянной или временной основе (в зависимости от соглашения).

ОБРАТИТЕ ВНИМАНИЕ! Если регистрация собственности на авто будет временной, в органы контроля автомобилей (ГИБДД или др.) надо предоставить копию лизингового договора и соглашение о временности регистрации.

Стороны сами принимают решение, кто будет юридическим владельцем предмета лизинга, и оформляют его в договоре или лизинговом соглашении.

Несколько важных моментов

При исчислении транспортного сбора имеются некоторые особенности, которые учитываются и в том случае, если транспортные средства приобретены в лизинг.

Во всех регионах приняты различные ставки, которые сильно отличаются друг от друга. Иногда условия сделки допускают использование автомобиля в другом регионе. Если плательщиком налога в этом случае выступает компания, то размер ежемесячного платежа увеличивается или уменьшается на размер местной налоговой ставки. Эта норма должна быть прописана в договоре или зафиксирована дополнительным соглашением.

Второй особенностью можно считать региональные льготы, применяемые к хозяйствующим субъектам. Например, в некоторых областях лизинговые компании, имеющие отношение к особым экономическим зонам, имеют скидку на транспортный налог. Такую же скидку получают в ряде областей предприятия, занимающиеся сельскохозяйственной деятельностью.

Некоторые виды транспортных средств не облагаются налогом. К ним относятся:

- легковые автомобили, обустроенные для использования инвалидом;

- сельскохозяйственная спецтехника, используемая в соответствии с целевым назначением;

- транспортные средства, принадлежащие некоторым органам исполнительной власти.

Оптимизировать налогообложение поможет правильный выбор лица, на чье имя будет зарегистрирован автомобиль после заключения сделки. Известно, что налоговые ставки в разных областях разные. Так, сэкономить на сборах можно, выбрав лизинговую компанию из соседнего региона с меньшими налоговыми тарифами. Это особенно важно для крупных перевозчиков или других компаний, приобретающих транспортные средства в лизинг.

Если лизинговая компания регистрирует транспортное средство на себя, то она обязана выдать клиенту доверенность на управление. Клиент должен удостовериться в том, что ее действие распространяется на весь срок лизинговой сделки, а не на 2 или 3 месяца.

Что нужно принимать во внимание, выбирая тип права собственности

Перед заключением договора лизинга нужно хорошо взвесить все факторы, могущие повлиять на стоимость передаваемого имущества, и принять решение, какое соглашение о передаче авто в собственность следует заключить. Значение имеют такие моменты:

- Разница в ставках по транспортному налогу по разным регионам Российской Федерации. НК РФ говорит о том, что региональные власти могут увеличивать или уменьшать ставки по ТН до десятикратного размера. Налог на авто, передаваемое в лизинг, будет исчисляться по региону собственника имущества, потому что он попадет в бюджет этого региона. При значительной разнице лучше предпочесть форму соглашения, по которой владельцем будет считаться лицо, зарегистрированное в регионе с более мягкой ставкой.

- Возможность применить льготу. Положение, аналогичное ситуации с налоговой ставкой – при прочих равных условиях следует предпочесть регион регистрации с налоговыми льготами.

- Экономическая целесообразность. Если заключить договор лизинга, не принимая во внимание всех ключевых факторов, это может существенно увеличить стоимость имущества, тогда как учет их принесет выгоду обеим сторонам сделки.

ВАЖНО! Исчисление и уплата ТН производится согласно региональным законам по месту регистрации автотранспортного средства.

Что будет, если не платить налог на лизинговый автомобиль

Нарушение сроков оплаты или неисполнение налогового обязательства приводит к:

- штрафу, составляющему 20% от стоимости транспортного средства;

- начислению пени за каждый день пропуска;

- аресту банковских счетов плательщика;

- аресту и реализации имущества для погашения задолженности перед государством;

- запрету на выезд за границу РФ для физического лица.

Эти санкции применяются во всех случаях, независимо от статуса объекта налогообложения и плательщика.

Баланс и налог

Многих автовладельцев, купивших автомобиль в лизинг, интересует вопрос: «Зависит ли обязанность платить налог оттого, на чьем балансе числится имущество»?

Естественно, что лизингополучатель не имеет желания платить государственную повинность, за автомобиль, хозяином которого он не является. Однако, юридически, нахождение авто в списке основных средств лизинговой компании, не влияет на налоговое обязательство сторон. Как мы уже сказали, налог платит то лицо, на чье имя автомобиль зарегистрирован, а не то, на чьем балансе он числится.

Короткое видео по теме транспортного налога и лизинга:

Бухучет транспортного налога при лизинге авто

Если взятое в лизинг транспортное средство применяется для основного вида деятельности ИП или организации, то транспортный налог будет относиться к расходам по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного Приказом Минфина России от 06 мая 1999 года № 33н).

Его отражают по дебету счета 20 «Основное производство» и кредиту счета 68 «Расчеты по налогам и сборам».

Когда производится перечисление ТН, его оформляют по дебету счета 68, корреспондирующим счетом выступает 51 «Расчетные счета».

Законодательная база

Определение категории «движимое имущество» находится в Гражданском кодексе Российской Федерации в 130 ст. Все имущество делится на всем нам известную недвижимость, и движимые объекты.

К первому типу объектов относится земля и все то, что на ней расположено, имущество, переместить которое без нанесения значимых повреждений невозможно. Сюда относятся объекты, незавершенные строительные сооружения.

Так же относится к категории недвижимости судна внутреннего плавания, что зарегистрированы на государство.

Все остальные объекты налогообложения, такие как финансовые средства и капиталы (деньги), документы, автомобили и все то, что может передвигаться, перемещаться без нанесения вреда окружающим считаются движимым имуществом.

Налогообложение на прибыль организаций и лизинг автомобилей

Транспортный налог является признаваемым расходом организации. Его следует учитывать при расчете налога на прибыль, причем не только саму сумму налога, но и авансовый платеж по нему. Учет производится на дату начисления в составе «прочих расходов, связанных с производством и продажей».

ИТОГИ

- Стороны лизинговой сделки своей волей определяют, кто будет оформлен владельцем автотранспортного средства, в какой момент это право наступает и как долго действует.

- Транспортный налог уплачивает лизингодатель, если право собственности на авто перейдет к получателю только по выполнении всех условий договора лизинга.

- Транспортный налог платит лизингополучатель, если авто перерегистрируется в его регион на постоянной или временной основе.

- Порядок исчисления, сроки и отчетность по уплате ТН зависят от правил, принятых в регионе регистрации автотранспортного средства.

- На собственника лизингового имущества возлагается не только обязанность по уплате ТН, но и ответственность за просрочку платежей или отчетности, недоимку либо неуплату, а также за отсутствие регистрации авто, переданного по лизинговому договору.

Особенности и тонкости процесса

Если после заключения договора замечено, что в нем отсутствуют важные пункты (в частности, касающиеся вопроса о плательщике ТН), то должно быть заключено соглашение, которое станет дополнением к имеющемуся контракту. В нем указывают отдельным пунктом, кто будет владельцем транспорта (на кого регистрируется автомобиль в ГИБДД), кто является плательщиком соответствующего сбора.

Выбор осуществляется по результатам ознакомления со всеми пунктами договора. Иногда недобросовестные лизингодатели, являясь, согласно договоренностям, владельцами автотранспортного средства, перекладывают обязанность по оплате ТН на лизингополучателя. В документе это обставляют таким образом, что сумма ТН включается в размер платежей, осуществляемых лизингополучателем ежемесячно.