Особенности тарифов транспортного налога заключается в том, что они индивидуальны для субъектов РФ. То есть размер ставки по налогу на транспорт определяется в соответствии с местным законодательством. Однако вносить средства за использование ТС должны как владельцы престижных автомобилей, так и водители, чье транспортное средство вовсе не используется.

Стоит заметить, что налогообложение предусмотрено не только для автомобилей личного пользования, но и для ряда других транспортных средств.

В число средств передвижения, за владение которыми необходимо периодически вносить плату, можно отнести:

- мототехнику;

- грузовые ТС;

- самолеты и другие ТС, передвигающиеся по воздуху;

- гидроциклы и другие ТС, передвигающиеся по воде;

- снегоходы.

Размер налоговых отчислений зависит от нескольких факторов, во многом зависящих от особенностей физического или юридического лица.

Согласно принятым нормам, размер ставки по ТН зависит от следующих особенностей:

- ЗП субъекта и его уровень жизни;

- мощность транспортного средства;

- категория автомобиля;

- общее число транспортных средств, которые находятся во владении лица.

Менее мощные авто предполагают более низкий тариф уплаты транспортного налога. Во многом это объясняется политикой государства в сфере экологии: высокие ставки должны стимулировать водителей приобретать более экологичные малолитражные автомобили.

Местные власти все же ограничены в возможности установления слишком высокого или низкого тарифа для населения. Согласно федеральному законодательству, региональные законы не могут предполагать размер ставки, который отличался бы от основной более, чем в 10 раз. При этом разница возможна как в меньшую, так и в большую сторону.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

- оснащенных для управления инвалидами легковых ТС, если установленный двигатель обладает мощностью ниже 100 л.с, а получение произведено через органы соцзащиты в соответствии с законом;

- тракторов, комбайнов и спецтехники, оформленной на сельсхозпредприятия-товаропроизводители;

- лодок без двигателей, а также с двигателями, при условии их мощности менее 5 л.с.;

- воздушных судов, зарегистрированные на санавиацию и медслужбу;

- за транспорт органов исполнительной власти, при условии, что служба в их рядах приравнена к военной или является таковой;

- морские, речные и воздушные суда, если для их собственников деятельность по перевозке пассажиров или доставке грузов является основной;

- буровые суда и платформы;

- промысловые и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Способы подачи заявлений и отчётности по ТН

Все документы по транспортному налогу могут быть сданы в ИФНС как в электронном виде, так и на бумажных носителях.

Приём заявлений на льготу от физ. лиц и предпринимателей, а также регистрация налоговой декларации от организаций могут быть осуществлены несколькими способами:

- документы можно принести лично и сдать в ИФНС;

- передать в налоговую через законного представителя;

- ещё один способ — дистанционный — отправить пакет документов Почтой РФ (заказным письмом с описью вложения);

- декларацию по транспортному налогу можно отправить онлайн с портала ФНС РФ, для этого открыт ресурс налоговиков «Налогоплательщик ЮЛ», зайти в программу можно по ссылке, для формирования отчётности ответственному лицу необходима усиленная электронная подпись и дополнительное программное обеспечение;

- заявление на получение налоговой льготы владелец ТС может оформить из Личного кабинета налогоплательщика с WEB сайта налоговой службы. При этом у гражданина должна быть усиленная неквалифицированная электронная подпись;

- ещё один онлайн-способ подачи заявления — через портал госуслуг, завизировав сообщение усиленной квалифицированной электронной подписью (УКЭП).

Учтите: при дистанционной сдаче в ИФНС заявления на льготу и копий нужных документов (почтовым отправлением, посредством портала госуслуг или сайта налоговиков), инспектора будут запрашивать в органе, который выдал документ, подтверждение подлинности сданной на проверку скан-копии. Поэтому для оптимизации процесса рекомендуется завизировать копии у нотариуса.

Ответ из ИФНС поступает заявителю или декларанту тем же способом, что и предоставление. Он может быть как положительным, так и отрицательным.

В некоторых случаях налоговики могут отказать в приёме документов:

- сдача документов не в той форме, обратите внимание, что формы заявления и декларации новые;

- нет нужных реквизитов заявителя или нужной подписи;

- не предоставлены документы, удостоверяющие личность ФЛ, или подтверждающие полномочия представителя;

- сдача пакета не в ту инспекцию.

Те грузоперевозчики, которые платят в «Платон», освобождаются от авансовых платежей и части налоговых сборов

Авансовые платежи организаций

Организации должны вносить авансовые платежи в ИФНС по месту регистрации предприятия каждый квартал, если это отдельно не регламентировано местным законодательством. То есть по окончании календарного квартала предприятие переводит в налоговый орган ¼ часть суммы транспортного налогового сбора.

При этом региональный исполнительный орган вправе отметить квартальные отчётные периоды и авансовые платежи.

Нужно учесть: согласно п. 2 статьи 363 НК РФ, организации, транспортные средства которых зарегистрированы в системе дорожных сборов «Платон», не обязаны выплачивать авансовые платежи в бюджет.

Декларирование налога ЮЛ

Отчётность за налоговый период предоставляется только организациями (ЮЛ). Срок декларирования может быть уточнён региональными властями отдельно, но согласно статье 363.1. декларация по итогам отчётного периода должны быть сдана в ИФНС до 1 февраля.

При возникновении ситуации, когда предприятие ликвидируется, ФНС РФ рекомендует сдать налоговую отчётность по транспорту вместе с уведомлением о начале ликвидации компании, либо — вариант номер 2 — на момент формирования ликвидационного баланса. При этом, когда декларация сдаётся одновременно с извещением о ликвидации ООО, в случае, возникновения любых затрат или доходов нужно будет сдать уточнённый налоговый отчёт.

Когда компания закрывает одно из своих обособленных подразделений, декларация по транспортному налогу предоставляется в следующие инстанции:

- если подразделение ещё не закрылось, в ИФНС по месту нахождения ОП;

- если отчётность не успели сдать, по месту нахождения головного офиса компании (согласно комментариям ФНС от 04.04.2017 № БС-4–21/6264).

Декларация по транспортному налогу с 2021 года заполняется в новом формате, утверждённом приказом Минфина РФ от 05.12.2016 № ММВ-7–21/[email protected]

Разберём, что нового появилось в годовой налоговой отчётности:

- декларация позволяет при расчёте налога учитывать период, когда ТС зарегистрировано после 15-го числа месяца (налог сокращается на этот период);

- отчёт даёт возможность показать общую сумму налогового сбора по всем ТС, в каком регионе РФ они бы ни находились (если это согласовано с регулятором до начала года);

- отчётность не подтверждается печатью организации;

- в структуре появилось несколько новых строк: №070 и 080, которые содержат регистрационные данные по ТС;

- строка №130 с годом выпуска ТС;

- а также строки №280 и 290 для отражения кода и суммы вычета для участников системы «Платон».

Комментарии ФНС РФ по заполнению строк по «Платону»:

- если владелец не вносит дорожный сбор по «Платону», во всех ячейках строк №280 и 290 ставятся прочерки;

- если организация вносит плату в реестр, то в строке №280 необходимо указать код вычета «40200», а в блоке №290 поставить сумму, уплаченную в «Платон»;

- при этом, если в ячейках №280 и 290 стоят цифровые значения, нужно в блоках №023, 025, 027 поставить «0».

Фотогалерея: новая декларация по налогу на транспорт

Титульный лист декларации по транспортному налогу для отчётности за 2021 год

В первом разделе существенных изменений нет

Главные изменения — во втором разделе, добавлены строки, подтверждающие налоговые вычеты

Учтите: согласно июньским уточнениям ФНС РФ, право на льготу по налогу имеют только владельцы, которые сами вносят платежи в «Платон». Если при камеральной проверке транспортной декларации обнаружится такое нарушение, отчёт не будет принят инспекцией.

Транспортный налог по регионам

- 01Адыгея респ.

- 02Башкортостан респ.

- 03Бурятия респ.

- 04Алтай респ.

- 05Дагестан респ.

- 06Ингушетия респ.

- 07Кабардино-Балкарская респ.

- 08Калмыкия респ.

- 09Карачаево-Черкесская респ.

- 10Карелия респ.

- 11Коми респ.

- 12Марий Эл респ.

- 13Мордовия респ.

- 14Саха (Якутия) респ.

- 15Северная Осетия респ.

- 16Татарстан респ.

- 17Тыва респ.

- 18Удмуртская респ.

- 19Хакасия респ.

- 21Чувашская респ.

- 22Алтайский край

- 23Краснодарский край

- 24Красноярский край

- 25Приморский край

- 26Ставропольский край

- 27Хабаровский край

- 28Амурская обл.

- 29Архангельская обл.

- 30Астраханская обл.

- 31Белгородская обл.

- 32Брянская обл.

- 33Владимирская обл.

- 34Волгоградская обл.

- 35Вологодская обл.

- 36Воронежская обл.

- 37Ивановская обл.

- 38Иркутская обл.

- 39Калининградская обл.

- 40Калужская обл.

- 41Камчатский край

- 42Кемеровская обл.

- 43Кировская обл.

- 44Костромская обл.

- 45Курганская обл.

- 46Курская обл.

- 47Ленинградская обл.

- 48Липецкая обл.

- 49Магаданская обл.

- 50Московская обл.

- 51Мурманская обл.

- 52Нижегородская обл.

- 53Новгородская обл.

- 54Новосибирская обл.

- 55Омская обл.

- 56Оренбургская обл.

- 57Орловская обл.

- 58Пензенская обл.

- 59Пермский край

- 60Псковская обл.

- 61Ростовская обл.

- 62Рязанская обл.

- 63Самарская обл.

- 64Саратовская обл.

- 65Сахалинская обл.

- 66Свердловская обл.

- 67Смоленская обл.

- 68Тамбовская обл.

- 69Тверская обл.

- 70Томская обл.

- 71Тульская обл.

- 72Тюменская обл.

- 73Ульяновская обл.

- 74Челябинская обл.

- 75Забайкальский край

- 76Ярославская обл.

- 77Москва г.

- 78Санкт-Петербург г.

- 79Еврейская автономной обл.

- 82Крым респ.

- 83Ненецкий АО

- 86Ханты-Мансийский АО — Югра

- 87Чукотский АО

- 89Ямало-Ненецкий АО

- 92Севастополь г.

- 95Чеченская респ.

Смотрите также: — Транспортный налог для мотоцикла, мотороллера — Транспортный налог для грузового автомобиля — Транспортный налог для автобуса — Транспортный налог для катера, яхты, гидроцикла — Транспортный налог для воздушного транспортного средства — Транспортный налог для пенсионеров — Транспортный налог на роскошные авто

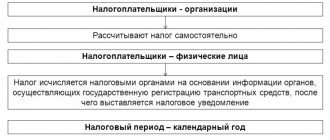

Как рассчитывается транспортный налог

Физическим лицам можно не заботиться о размере налога, который придется оплачивать. Расчеты производит налоговая служба самостоятельно. Налогоплательщик получает уведомление о необходимости оплаты в установленный срок в виде заказного письма или уведомления на «Госуслугах», а также в личном кабинете налогоплательщика.

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

Повышающие коэффициенты для дорогих авто

С 2021 в РФ в действие вступил пакет налогов «на роскошь». В рамке этих новых сборов, были введены коррективы в НКРФ, коснувшиеся порядка сборов с владельцев легковых машин премиум-класса. Перечень таких моделей публикуется ежегодно на сайте Минпромторга, и на 2021 включает около 1300 наименований. Размер повышающих коэффициентов определяется положениями ст. №362 НКРФ, и зависит от средней цены новой машины данной модели.

| Цена машины (млн. руб.) | Возраст машины (не более лет) | Коэффициент |

| 3…5 | 3-х | 1,1 |

| 5…10 | 5-ти | 2 |

| 10…15 | 10-ти | 3 |

| Свыше 15 | 20-ти | 3 |

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Например, чаще всего освобождают от налогового бремени многодетные семьи. В зависимости от ситуации, для них предусматривается либо скидка, либо полное освобождение. Впрочем, в России есть регионы, где таких преимуществ не предоставляют. Чтобы точно узнать, кому в области, крае или республике положены поблажки, необходимо ознакомиться с действующим на конкретной территории законом о транспортном налоге. Например, в ЯНАО это будет «Закон о ставках транспортного налога на территории Ямало-Ненецкого автономного округа», а в Крыму — Закон Республики Крым «О транспортном налоге».

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Законодательная база

Налог на транспорт регламентирован гл. 28 Налогового кодекса РФ. Все платежи от него зачисляются в бюджеты субъектов РФ. Определяя ставку этого налога, законодательная власть каждого региона самостоятельно назначает налоговый тариф. При этом законодатели, устанавливая транспортные ставки, ограничены рамками 28-й главы НК РФ, которая определяет стандартные тарифы при расчёте налога на транспорт. Субъекты РФ по этому пункту не имеют права отклоняться от определённых в НК РФ тарифов в большую или меньшую сторону не более, чем в 10 раз.

Учитывая вышесказанное, исполнительная власть региона, устанавливая тариф налога на транспорт для организаций (ЮЛ), самостоятельно определяет порядок и сроки налоговых платежей, регламентируя эти положения в отдельных нормативных актах. Также в региональном правовом акте о транспортном налоге могут быть предусмотрены льготы и основания для их применения. Региональное законодательство имеет право также установить привязку налога к году выпуска средства передвижения или к экологическому классу авто.

В регионах, где местной властью не установлены индивидуальные ставки, действуют общепринятые тарифы, регламентированные статьёй 361.1. НК РФ.

Коренных изменений в исчислении транспортного налога не произошло. Правительство сохранило средние ставки, оставлен общий подход к начислению и отчётности и пр.

Отметим несколько нововведений, которые следует учесть при расчёте и декларировании налога на транспорт:

- В ряде регионов были скорректированы тарифы на 2021 год, потому перед расчётом и сдачей отчётности рекомендуется проверить, не поменялись ли региональные ставки (это произошло, например, в Хакасии и Карелии).

- Ключевое изменение в отчётности для юридических лиц — введение новой формы декларации. В частности, отчётный документ дополнен блоками, относящимся к системе «Платон». Отчитываться по новой форме нужно будет только по итогам 2021 года.

- С 2021 года НК РФ пополнился штрафными санкциями в случае утаивания от ФНС РФ факта покупки транспорта физ. лицом — 20% от налога (п. 3 ст. 129.1 НК РФ).

- Главные новшества года — новые разъяснения регулятора по льготам на тяжелогрузный транспорт при использовании системы «Платон»: в частности, если собственник платит грузовой дорожный сбор не самостоятельно, он лишается преференций при расчёте в декларации по транспортному налогу (письмо ФНС РФ от 08.06.2017 № БС-4–21/10954);

- уточнены формы документов, которые обосновывают правомерность употребления льготы по тяжелогрузам — это новая форма, подтверждающая платежи в бюджет, № БС-4–21/[email protected] от 09.01.2017, применяется к бумажным носителям и отчётности в электронном виде (письмо ФНС РФ от 04.05.2017 № ПА-4–21/8499);

- Минфин дал уточнения по авансовым платежам и вычетам в системе «Платон» (Письмо Минфина от 26.01.2017 № 03–05–05–04/3747).

Основные нововведения 2021 года по ТН касаются системы «Платон»

Что будет, если не платить налог

Транспортный налог входит в число имущественных налогов, оплата которых, по общему правилу, производится до 1 декабря. Если эта дата выпадает на выходной, последний срок для поступления платежа в Налоговую переносится на следующий рабочий день.

В случае неоплаты ФНС начинает процедуру взыскания. Сначала должника уведомят о необходимости оплаты, а затем удержание произведут на основании судебного приказа. Если налог не оплачен своевременно, придется оплатить и пени — 1/300 ставки ЦБ от суммы долга за каждый день просрочки.

Судебный приказ и судебное разбирательство

С момента образования задолженности налоговая на протяжении 3 месяцев будет посылать вам соответствующие уведомления. Если это не сподвигнет вас внести платеж, ФНС начнет готовить документы для обращения в суд. Судебного разбирательства при этом не производится, участники процесса в зал судебного заседания не вызываются. Мировой судья единолично рассматривает представленные документы и выносит судебный приказ, в рамках которого налоговая служба имеет право:

- Наложить арест на имущество

- Списать средства со счетов должника (если задолженность небольшая).