В свое время, я набросал для себя небольшую схему участков бухучета. Я заметил, что наглядность помогает быстрее схватывать теорию. Так почему же не использовать это в нашем обучении бухучету? Сегодня мы «выявим» с вами некоторые участки бухучета и нарисуем схему. В этой практической статье мы решим сразу две задачи:

Первая задача. Мы запустим ваш процесс мышления. Вы сами начнете «доставать» те знания, которые у вас уже есть. Мы просто их свяжем воедино.

Вторая задача. Вы убедитесь, что так называемая специфика предприятия, это далеко не то, что «накручивают» себе в голове начинающие бухгалтера.

Как всегда начнем с того, что мы уже знаем названия некоторых участков бухучета:

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

Возьмем, к примеру, любое предприятие. Достаточно посмотреть в окно или в раздел объявлений в газете, да просто посмотрите рекламу по телевизору. Вы увидите уйму различных названий предприятий. Чем бы эти фирмы не занимались, есть несколько основных моментов, что объединяют их. Давайте попробуем вместе выделить эти моменты. Я буду задавать наводящие вопросы, вы отвечаете про себя, а потом я напишу свой ответ, и вы сможете сравнить. Согласны?

Ведение участков бухгалтерского учета

Необходимость в услугах по ведению участков бухгалтерского учета появляется в случае, когда идет запланированное расширение организации. В этот момент в ее структуре появляются новые подразделения и отделы, увеличивается количество операций и заключаемых сделок. Как результат нагрузки на бухгалтеров возрастают и выявляются трудности в обслуживании отдельных операций и процессов.

предлагает взять в аутсорсинг ведение отдельных участков бухгалтерского учета.

Выгоды от сотрудничества с удаленным оператором бухучета:

- экономия на выплатах новому специалисту;

- экономия на стоимости подключения программ соответствующей направленности;

- дополнительное снижение нагрузки, падающей на главных специалистов.

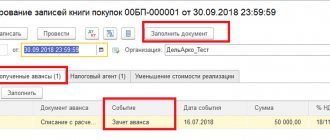

Порядок ведения расчетного счета и операций по счету в банке

Открывая расчётный счёт в банке, организация должна знать, какие операции по нему можно осуществлять и как их отражать в учёте. Последним занимается бухгалтер, который и ответственен за порядок ведения расчетного счета и операций по счету на предприятии.

Любая операция, производимая по счёту в банке, должна иметь документальное обоснование.

Необходимы бумаги, закрепляющие проведение самой операции через кредитную организацию, а также подтверждающие её целевое назначение.

Первые оформляются банком, а вторые появляются в деятельности юридических лиц. В статье мы более подробно разберём эти виды документов, а также особенности ведения операций по счёту.

Стоимость

| Учет расчетов с поставщиками и подрядчиками (60 счет) | |

| Оприходование товаров, работ/услуг: | |

| — проверка поступающих документов на соответствие нормам законодательства — формирование проводок по оприходованию товаров, работ/услуг | от 450 руб. за 1 комплект |

| Оприходование авансовой счет-фактуры, по авансам выданным: | |

| — проверка полученной счет-фактуры на соответствие нормам законодательства — формирование соответствующих проводок | от 200 руб. за 1 документ |

| Сверка с контрагентом – поставщиком (подрядчиком) | от 900 руб. за 1 контрагента |

| Учет расчетов с покупателями и заказчиками (62 счет) | |

| Отражение в учете факта реализации товаров, работ/услуг: | |

| — формирование документов на реализацию в соответствии с нормами законодательства — формирование проводок по реализации товаров, работ/услуг | от 450 руб. за 1 комплект |

| Отражение в учете полученного аванса/предоплаты: | |

| — формирование авансовой счет-фактуры в соответствии с нормами законодательства — формирование соответствующих проводок | от 200 руб. 1 документ |

| Сверка с контрагентом – покупателем (заказчиком) | от 900 руб. за 1 контрагента |

| Учет расчетов по заработной плате (70 счет) | |

| Ведение учета расчетов по заработной плате, расчет всех отчислений от ФОТ в организации со штатом: | |

| до 10 человек | от 7 500 руб. в месяц |

| от 11 до 50 человек | 7 500 руб.+ 750 руб. за каждого сотрудника сверх 10 человек |

| от 51 до 100 человек | 37 500 руб. + 650 руб. за каждого сотрудника сверх 50 человек |

| свыше 100 человек | договорная |

Воспользуйтесь предложением от профессионалов правовой и юридической сферы и ведение всех участков бухгалтерского учета более не будет вашей проблемой. Вы можете выбрать один самый загруженный участок работ или подписаться на несколько сразу, но на ограниченный срок. Высвобожденные временные, человеческие и денежные ресурсы могут быть направлены на решение текущих проблем и дальнейшее расширение сферы деятельности.

Заказать обслуживание

Бухгалтерский учет

Ведение отдельных участков бухгалтерского отдела включает в себя:

- создание документооборота бухгалтерии компании;

- разработку наиболее подходящей политики учета;

- составление должностных инструкций;

- постоянную поддержку персонала по всем вопросам.

Кроме того, сотрудники нашей компании могут взять на себя и все обязанности главного бухгалтера, что позволит заказчику избежать проблем с подбором квалифицированного персонала. Качественная постановка налогового и бухгалтерского учета по символической цене осуществляется нами, исходя из имеющихся особенностей компании, что позволяет свести к минимуму налоговую нагрузку и не допустить ошибок в процессе ведения бухгалтерии.

Обращение за помощью к нашим специалистам позволит гораздо рациональнее тратить время, которое раньше расходовалось на общение с контрагентами и получение от них бухгалтерской и налоговой документации.

Работа выполняется:

- в контакте с заказчиком;

- с соблюдением всех законов и подзаконных актов;

- быстро, четко и безошибочно.

Бухгалтер по реализации обязанности

Когда речь идет об организации бухгалтерского учета в компании, каждый хозяйствующий субъект самостоятельно определяет свою потребность в специалистах данной области.

Некоторые фирмы в связи с малыми оборотами, не имеют финансовой возможности нанимать штатного бухгалтера и обращаются за помощью в специализированные организации, оказывающие бухгалтерские услуги.

Фирмам немного покрупнее достаточно привлечь в свою компанию одного специалиста – главного бухгалтера – которые возьмет в свои руки ведение всех участков бухгалтерского учета. Однако зачастую этого недостаточно. В этом случае формируется бухгалтерский отдел, который включает в себя главного бухгалтера и рядовых бухгалтеров, ведущих тот или иной участок учета.

Рассмотрим, что представляет собой должность бухгалтера по реализации, для каких отраслей она характерна, а также какие обязанности могут возлагаться на данного специалиста.

В каких компаниях востребован бухгалтер по реализации

В большинстве своем потребность в бухгалтере по реализации характерна для организаций сферы торговли. Чем крупнее компания и, как следствие, больше ее обороты, тем более значительное количество операций по продаже осуществляется ежедневно. Таким образом, работник организации, который ответственен за операции по продаже, это основная характеристика бухгалтера по реализации.

По своей сути, функциональные обязанности бухгалтера по реализации крайне близки обязанностям бухгалтера первичной документации. Как правило, в компании бухгалтер по реализации осуществляет подготовку и отражение в учете операций по продаже товаров, работ или услуг, а также подготовку соответствующего пакета документов, необходимого при проведении данных операций.

Бухгалтер оператор обязанности

Оформление обязанностей сотрудника внутренней документацией фирмы

Для того чтобы в процессе осуществления трудовой деятельности у сотрудника не возникало вопросов, в организациях для каждой позиции штата составляется должностная инструкция.

Данный документ относится к внутренней распорядительной документации, издаваемой и утверждаемой приказом руководителя компании и предназначается для раскрытия информации о непосредственных обязанностях сотрудника, занимающего ту или иную должность, а также требования, предъявляемые к квалификации персонала, права сотрудника и границы его ответственности. Введение в обиход этого документа позволит минимизировать непонимания между работником и работодателем.

Таким образом, введение должностной инструкции позволяет организации:

- Определить границы ответственности сотрудников при возникновении нарушений;

- Зафиксировать требования компании, предъявляемые к квалификации персонала;

- Определить конкретный перечень функциональных обязанностей для каждой должности. В отношении работников бухгалтерии речь идет о закреплении участка, установлении объема работ и фактического перечня выполняемых операций.

Бухгалтер по реализации: обязанности

Конкретный перечень функциональных обязанностей бухгалтера по реализации не установлен на уровне законодательства. В связи с этим, компаниям предоставлена возможность самостоятельно определять фактический список обязанностей в зависимости от специфики деятельности организации.

При разработке должностной инструкции бухгалтера по реализации необходимо руководствоваться положениями действующего трудового законодательства. В процессе осуществления работы бухгалтер по реализации подчиняется своему непосредственному руководителю, а именно главному бухгалтеру или заместителю главного бухгалтера при наличии такового.

Что должен знать бухгалтер по реализации?

В первую очередь, положения российского законодательства, определяющие методику ведения учета в коммерческих организациях.

В связи с тем, формирование операций по продаже товаров, работ, услуг составляет налоговую базу при расчете бюджетных платежей, бухгалтер по реализации должен быть подкован в вопросах налогового законодательства.

Так как вся система бухгалтерского и налогового учета строится на применении плана счетов хозяйственного учета, от бухгалтера по реализации требуется значение счетов и их возможных корреспонденций.

В настоящее время ведение хозяйственного учета осуществляется автоматизировано. Соответственно, значение бухгалтерским программ, таких как 1С, Контур и иные, будет являться приоритетным.

Что касается должностных обязанностей бухгалтера по реализации, среди них выделяют:

- Отражение на счетах хозяйственного учета операций по продаже товаров, работ и услуг;

- Подготовка соответствующих документов при осуществлении описанных выше операций;

- Проведение калькуляции себестоимости товаров, работ и услуг, определение источников образования потерь и затрат;

- Работа с 62 счетом «Расчеты с покупателя и заказчиками»;

- Периодическая (не реже одного раза в квартал) сверка взаиморасчетов с контрагентами компании, формирование актов сверок;

- Контроль над состоянием дебиторского и кредиторского долга. Своевременное устранение возникающих задолженностей, проведение аналитических мероприятий о причинах их возникновения;

- Формирование книги продаж;

- Формирование журнала учета выданных счетов-фактур;

- Контроль за правильностью оформления первичных учетных документов;

- Подготовка данных по участку реализации и предоставление соответствующей информации главному бухгалтеру / заместителю главного бухгалтера для составления отчетности.

Конкретный перечень устанавливается компанией самостоятельно в зависимости от специфики деятельности. Нередко в обязанности бухгалтера по реализации входит работа с клиент-банком. При определении функционала руководству следует отталкиваться от действующей нормативной базы и профстандарта, предназначенного для бухгалтерского работника.

Источник: https://okbuh.ru/otchetnost/buhgalter-po-realizatsii-obyazannosti

Рассчитать стоимость бухгалтерских услуг

Система налогообложения ОСНО УСН 15% УСН 6% Количество документов в месяц Численность сотрудников ИТОГО 1 600 руб. / мес.*руб. Стоимость указана за квартал! Для более детального расчета свяжитесь с менеджером! Стоимость услуг ориентировочная. Каждая организация имеет свою специфику, поэтому, для точного определения стоимости услуг, необходим предварительный анализ Ваших документов. Стоимость услуг ориентировочная. Каждая организация имеет свою специфику, поэтому, для точного определения стоимости услуг, необходим предварительный анализ Ваших документов.

Участки бухучета — готовим список

06 Мая 2015 Comments (0)

В свое время, я набросал для себя небольшую схему участков бухучета. Я заметил, что наглядность помогает быстрее схватывать теорию. Так почему же не использовать это в нашем обучении бухучету? Сегодня мы «выявим» с вами некоторые участки бухучета и нарисуем схему. В этой практической статье мы решим сразу две задачи:

Первая задача. Мы запустим ваш процесс мышления. Вы сами начнете «доставать» те знания, которые у вас уже есть. Мы просто их свяжем воедино.

Вторая задача. Вы убедитесь, что так называемая специфика предприятия, это далеко не то, что «накручивают» себе в голове начинающие бухгалтера.

Как всегда начнем с того, что мы уже знаем названия некоторых участков бухучета:

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

Возьмем, к примеру, любое предприятие. Достаточно посмотреть в окно или в раздел объявлений в газете, да просто посмотрите рекламу по телевизору. Вы увидите уйму различных названий предприятий. Чем бы эти фирмы не занимались, есть несколько основных моментов, что объединяют их. Давайте попробуем вместе выделить эти моменты. Я буду задавать наводящие вопросы, вы отвечаете про себя, а потом я напишу свой ответ, и вы сможете сравнить. Согласны?

Что нужно знать и уметь современному бухгалтеру? Часть 1: программы

Современный бухгалтер должен обладать гораздо большим багажом знаний, чем его предшественник в недалёком прошлом. Умение учиться и желание постигать всё новое — это уже почти что требование профессии.

И если раньше работодатели терпимо относились к перерывам в стаже для бухгалтеров (допустим, на время декретного отпуска), то на сегодняшний день перерыв работе больше одного года уже критичен. Хотя, пожалуй, бухгалтером-кассиром или бухгалтером-материалистом вы ещё сможете устроиться и после декрета.

Но вот главному бухгалтеру с перерывом в 2−3 года искать работу придётся, скорее всего, долго.

Связано это с тем, что российское налоговое законодательство — самое подвижное из всех отраслей права. Какие-то изменения и дополнения выходят каждый день. Уследить за всеми поправками просто невозможно. Но, благо, это и не нужно.

Достаточно знать основные новации, которые повлияют непосредственно на вашу работу в данной конкретной компании. И это замечательно, когда организация может позволить себе оплатить главбуху доступ к справочно-правовой системе.

Это, несомненно, экономит кучу времени.

Но почему же так важно быть в курсе тенденций бухгалтерского и налогового законодательства?

Во-первых,

меняются формы отчётности. Большинство организаций сдают отчётность ежеквартально. Очень часто формы деклараций и расчётов корректируются из квартала в квартал. Так что привыкнуть к одним и тем же таблицам у вас не получится.

Более того, надеяться на то, что формы Министерства финансов (именно это ведомство утверждает бланки) будут «интуитивно понятны», конечно же, не стоит.

Во избежание штрафов и прочих неприятных последствий, лучше сразу обратиться к разъяснениям из справочно-правовых систем.

Во-вторых

, правки в законодательстве бывают либо выгодными, либо невыгодными для налогоплательщика (угадайте, каких больше?). Так вот для того, чтобы вовремя успеть воспользоваться «пряниками» и избежать «кнута», вы обязательно должны быть в курсе всех подобных новаций.

Итак, давайте попробуем составить перечень знаний, умений и навыков, которыми должен обладать современный бухгалтер. Возможно, что полный перечень будет необходим только главбуху, но ведь если вы сейчас рядовой бухгалтер, то наверняка стремитесь достичь большего. Начнём наш обзор с программного обеспечения.

1С

Вообще, это замечательно, что фирма 1С так сильно продвинулась в своём развитии за последние несколько лет. Однако для многих бухгалтеров эти все «подвижки» создают немало трудностей. Заключаются они вот в чём:

1С периодически меняет версии своих программ.

Причём иногда настолько радикально, что upgrade возможен далеко не всегда. И если раньше, для того чтобы научиться работать, например, в Бухгалтерии 7.7, можно было активно пользоваться методом «тыка» и статьями в Интернете, то с появлением программ на платформе 8.

3 (на управляемых формах) такой номер уже не пройдёт. Очень часто бывает так, что бухгалтерия привыкает работать в некотором решении от 1С, где постепенно настраивает всё под себя (отчеты, обработки), а потом вдруг обнаруживается, что вышла новая версия этой программы и нужно срочно на неё переходить, т.к.

старая версия будет поддерживаться «ограниченно».

Упомянутые программы на платформе 8.3 открывают перед бухгалтерами колоссальные возможности.

Все те операции, на выполнение которых раньше уходило очень много времени, сейчас можно оптимизировать таким образом, что всё будет формироваться в автоматическом, ну или в полуавтоматическом (но не ручном!), режиме.

Проблема в том, что для того, чтобы воспользоваться всеми «фишками» от 1С, одних бухгалтерских познаний мало!

Нужны хотя бы базовые навыки работы с системой компоновки данных (СКД). Без них вы будете постоянно привязаны к вашему программисту.

Офисные приложения

Ваш друг и товарищ (после 1С, конечно) — это EXCEL

. С ним вам лучше сразу перейти на «ты», т.к. более верного помощника вам не найти. Чем лучше вы будете знать EXCEL, тем больше у вас будет свободного времени.

Хотя по опыту могу сказать, что свободное время в бухгалтерии появляется только тогда, когда во всём офисе неожиданно выключают свет.

Но даже и этот незапланированный простой стараешься заполнить чем-нибудь полезным (например, можно подписать накопившиеся документы).

Но и про остальные офисные приложения забывать не стоит. Вам ведь и письма составлять придется, и электронной почтой их отправлять, а может (если не повезет), и презентацию попросят составить.

Знание справочно-правовых систем (СПС)

Во избежание рекламы, не стану указывать их названия — они все прекрасно известны. Каждый специалист здесь выбирает на свой вкус. В избранной вами СПС вы должны быстро уметь находить нужную вам информацию. И без знаний законодательства здесь уже не обойтись.

Программы «Банк-клиент»

Каждый банк разрабатывает своё программное обеспечение по обмену информацией между ним и компаниями. Знать все эти программы совершенно не нужно. Ведь ваша компания работает не со всеми, а с 2−3 банками. Вот эти 2−3 программы и предстоит освоить. Ничего сложного там нет. Более того, у каждого банка есть служба технической поддержки по «Банк-клиенту», где вам всегда подскажут и помогут.

Программы электронной отчётности

Прошли те времена, когда бухгалтера ездили лично сдавать отчётность в налоговую инспекцию и в фонды. Сейчас очень многие компании сдают её по телекоммуникационным каналам связи (ТКС). А вот за ваше желание сдать отчёт «по старинке», если закон обязывает вас использовать именно ТКС, компанию могут и оштрафовать.

Указанный выше перечень является лишь базовым. Скажем так — необходимым, но не достаточным. Каждый бухгалтер расширяет его, исходя из своих потребностей. Совершенно очевидно, что вам не удастся «привыкнуть» к каким-либо программам — они постоянно находятся в динамике. Но даже один только этот факт делает работу бухгалтера очень интересной и интеллектуальной!

Продолжение следует… бухгалтерия, программа 1с, обучение, профессионализм, работа

Источник: //ShkolaZhizni.ru/job/articles/75358/

Кого встречаем мы на фирмах

С кем мы сталкиваемся, когда приходим в какую-либо фирму? Кого мы видим, когда, например, в магазине подходим к кассе? А если идем покупать путевку в туристическое агентство или же звоним в агентство недвижимости, чтобы уточнить квартиры на продажу? С кем мы встречаемся? Не с людьми ли, которые являются представителями фирм, куда мы обращаемся? Согласны?

Получается, на каждом предприятии, большом или маленьком, есть люди. Ни одно работающее предприятие не может осуществлять свою деятельность без участия человека. Таких людей по отношению к . Итак, сотрудники есть на всех фирмах. Рассуждаем дальше.

Что означают сотрудники для фирмы? Что делает фирма по отношению к своим сотрудникам? Разве не использует их время и знания на осуществление своей деятельности? Если вы с этим согласны, то, уверен, что согласитесь и с тем, что труд должен оплачиваться, правильно? Оплачивая труд своих Сотрудников предприятие несет затраты(расходы).

Разумеется, суммы за труды Сотрудников, так называемый Фонд Оплаты Труда (ФОТ) – это не все, что связанно с сотрудниками. С ФОТ само предприятие платит еще налоги в различные фонды: ФСС, ПФР, ФФОМС. Эти суммы напрямую связаны с разговорами о пенсиях, пособиях, социальных выплатах и т.д. Таким образом, любое предприятие – это сотрудники. Сотрудники – это оплата труда и уплата в государство налогов с этой оплаты (с ФОТ). Оплата труда и налоги с ФОТ для предприятия считается затратами(расходами).

Вы заметили, что я пишу затраты(расходы). Это новый термин, который я постепенно ввожу в наш с вами лексикон бухучета. Значение и понимание этого термина оставим для следующих статей. Сейчас важно отметить, что в бухучете имеется такой термин. Интуитивно, уверен, вы понимаете, что означает он. Подробнее будет дальше.

Безвозмездное срочное пользование

Передача земель в безвозмездное срочное пользование регулируется статьей 24 Земельного кодекса РФ.

Как правило, по такому основанию земельные участки передаются для следующих целей:

- под строительство объектов инфраструктуры;

- под жилищное строительство;

- для строительства объектов недвижимости за счет бюджетных средств по государственному (муниципальному) контракту.

Если договор безвозмездного срочного пользования земельным участком заключен на срок один год и более, то такая сделка подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Операцию по получению земельных участков в безвозмездное пользование в бухучете отражайте и оформляйте точно так же, как по любому другому имуществу. Подробнее об этом см. Как отразить в учете получение имущества в безвозмездное пользование.

Здания, как образ предприятий

Помните одну из самых первых статей, где я попробовал представить абстрактный термин «предприятие» в виде… помните? Конечно же здание! Я говорил, что любое предприятие – это либо аренда офисов и помещений, либо свое здание. Что нам дает такое представление? Что означает для предприятий иметь помещение в аренде или же собственное здание? Давайте попробуем вместе прийти к ответу на эти вопросы.

Чем является для фирм арендованное помещение или собственное здание? Не то же ли самое, когда мы живем в своих квартирах и оплачиваем коммунальные услуги, электроэнергию? А кто арендует квартиру – платит арендную плату? Если вы согласны, то ответьте на следующий вопрос, чем для вашего личного бюджета являются эти коммунальные платежи, электроэнергия, арендная плата? Не затратами(расходами) ли? Вот! Тоже самое у предприятий.

Предприятия либо арендуют помещения, либо имеют свои здания. За «нахождение» в здании предприятие оплачивает арендную плату, электроэнергию и др. Предприятие-владелец здания оплачивает коммунальные платежи, электроэнергию и другие платежи по содержанию здания. Таким образом, получается, что каждое предприятие имеет затраты(расходы) за «место под солнцем».

ОСНО: НДС

Приобретение земельных участков в собственность не влечет последствий по уплате входного НДС, так как операции по реализации земельных участков объектом обложения НДС не признаются (подп. 6 п. 2 ст. 146 НК РФ).

Если земля арендуется, а арендодателем выступает организация – плательщик НДС, то операции по аренде земель облагаются НДС в обычном порядке (п. 1 ст. 146 НК РФ). Арендатор получит счет-фактуру, зарегистрирует его в книге покупок и при соблюдении всех условий примет входной НДС к вычету. При этом, если арендуются земли, находящиеся в государственной (муниципальной) собственности, арендатор не является налоговым агентом (подп. 17 п. 2 ст. 149 НК РФ). Подробнее об этом см. Кто признается налоговым агентом по НДС.

Для чего работают фирмы

Что еще мы можем сказать о любом предприятии, независимо от того, чем оно занимается? Давайте вспомним, какова вообще цель любого коммерческого предприятия. Скажете заниматься чем-то ради самого процесса? J нет, конечно же. Цель – зарабатывать деньги. Любое предприятие должно учитывать информацию о том, сколько же оно зарабатывает, осуществляя свою деятельность.

Отмечу только один момент, «сколько зарабатывает» это не деньги в кассе или в банке. Все мы знаем, что продать — это еще не всегда сразу получить деньги, согласны?

И, напоследок, скажу еще о парочке сходств. Согласитесь, что предприятия содержат свои помещения, здания в чистоте или, по крайней мере, стремятся к этому. В любом случае, для этого фирмы покупают хоз.принадлежности: швабры, ведра, порошки и т.д.

Также фирма в своей работе использует канцелярию: бумага, ручки, папки и т.д. Да не важно, чем занимается фирма, все это она использует: выдать сотруднику справку о заработной плате, оформить приказ по предприятию, распечатать платежную ведомость на выплату заработной платы и много-много чего другого, что требуется для работы фирмы. Все это называют канцелярские принадлежности. Такие вот ценности, материальные ценности, учитываются на участке бухучета – Материалы.

Настало время подвести небольшой итог. Наши знания увеличиваются. Наша задача потихоньку их систематизировать, находить связи и укладывать в голове. Возникающие вопросы по статьям – задаем или выписываем для получения ответов в следующих материалах.

На сегодняшний момент мы с вами готовимся нарисовать схему участков бухучета. Для этого мы не пытаемся заучить ее, как если бы я вам сразу ее показал. Нет. Мы готовимся к тому, чтобы до того, как сможем нарисовать ее на бумаге – она у нас появилась в голове. Для этого мы, опираясь на те знания, что нам известны вообще из жизни и из предыдущих статей постепенно готовим себя. Итак, вот те участки бухучета, которые нам уже известны.

- участок по поставщикам

- участок по покупателям

- участок по кредитам

- участок наличных денежных средств – касса

- участок безналичных денежных средств – банк

- участок заработной платы

- участок налогов с ФОТ

- участок затраты(расходы)

- участок Материалов (хоз.принадлежности, канцелярия)

- участок Финансового результата (сколько фирма заработала или потеряла)

В следующей статье, мы немного поговорим о фирмах, но уже посмотрим на них с точки зрения видов деятельности. Узнаем о некоторых особенностях для каждого вида деятельности. В конечном итоге, нарисуем наглядную схему участков бухучета.

| Есть что уточнить? пишите: 0 комм. |

Итоги

Особенности бухучета земельных участков таковы:

- земля является объектом ОС;

- договор купли-продажи составляется только в письменном виде с учетом требований ГК РФ;

- право собственности на землю подлежит обязательной регистрации;

- реализация земли не облагается НДС;

- землю нельзя амортизировать;

- траты на покупку земли можно списать только при ее продаже;

- в особом порядке учитываются участки, приобретенные в 2007-2011 годах у государства под строительство ОС.

Подробнее о том, какую отчетность следует сдавать собственнику земли, читайте в статье «Отчетность по земельному налогу».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.