Главная — Статьи

Основные средства могут приобретаться за плату или создаваться на самом промышленном предприятии. В обоих случаях предприятие несет определенные расходы.

Бесспорно, правильное исчисление первоначальной стоимости основного средства имеет важное значение. От этого зависит, относится ли объект к амортизируемому имуществу, правильно ли начисляется амортизации и верно ли рассчитана остаточная стоимость при выбытии имущества.

Все ли расходы должны быть включены в первоначальную стоимость? Или часть из них все же можно учесть в текущем отчетном периоде? Сколько лет существует гл. 25 НК РФ, столько и ведутся споры об этом. В статье рассмотрен ряд расходов, вызывающих наибольшее количество вопросов у налогоплательщиков.

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Стоимость земельного участка при УСН

При расчете единого налога нельзя учесть стоимость земельного участка.

Дело в том, что в составе основных средств «упрощенцы» учитывают только те объекты, которые являются амортизируемым имуществом в соответствии с главой 25 Налогового кодекса (п. 4 ст. 346.16 НК РФ). А земля и иные объекты природопользования амортизации не подлежат (п. 2 ст. 256 НК РФ).

Что касается расходов, связанных с выкупом земельного участка из государственной собственности, то их можно учесть в расходах на основании подпункта 29 пункта 1 статьи 346.16 Налогового кодекса как расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков) (см. письмо Минфина России от 18 апреля 2006 г. № 03-11-04/2/84).

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись: Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Каким документом руководствоваться

В силу пункта 2 ч. 3 ст. 21 Закона о бухучёте № 402-ФЗ (далее – Закон № 402-ФЗ) допустимые способы оценки оценка стоимости основных фондов должен устанавливать соответствующий федеральный стандарт бухучета. Пока он не принят, нужно руководствоваться Положением по бухгалтерскому учету (ПБУ) (п. 1 ст. 30 Закона № 402-ФЗ).

В итоге, оценку основных средств в бухгалтерском учете регламентирует ПБУ 6/01 «Учёт ОС», утверждённое приказом Минфина России от 30.03.2001 № 26н. А именно – его раздел II.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС.

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

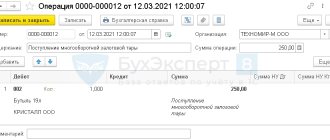

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей; Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей; Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС); Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.

Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость. ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.

60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье.

Строим хозспособом

Первоначальная стоимость основного средства, создаваемого организацией, определяется как сумма расходов на его сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ. Это следует из абз. 2 п. 1 ст. 257 НК РФ.

Заметьте, что и в абз. 2, и в абз. 9 п. 1 ст. 257 НК РФ идет речь об объекте, изготовленном налогоплательщиком. Разница состоит в том, что в абз. 2 говорится об изготовлении именно основного средства, в абз. 9 — об использовании (а не об изготовлении) объектов основных средств собственного производства.

При изготовлении объекта как основного средства в его стоимость включаются все расходы, при изготовлении объекта не как основного средства, но используемого в дальнейшем как основное средство, за основу стоимости берется стоимость готовой продукции (из Постановления ФАС ЗСО от 17.08.2005 N Ф04-5236/2005(13883-А75-33)).

Итак, НК РФ подразумевает два различных варианта создания объекта основных средств самой организаций. При хозспособе (в отличие от способа, рассмотренного в предыдущем разделе) основное средство не проходит стадии производства товарной продукции, а изначально создается силами организации для собственного потребления. В этом случае формирование его первоначальной стоимости осуществляется в общеустановленном порядке, путем суммирования всех расходов, связанных с сооружением объекта и доведением до состояния, пригодного к эксплуатации.

Рассмотрим еще некоторые виды расходов, которые, по мнению Минфина, подлежат включению в первоначальную стоимость основного средства, создаваемого организацией хозспособом:

— расходы в виде заработной платы работников, участвующих в строительстве основного средства, а также в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование (Письмо от 15.03.2010 N 03-03-06/1/135);

— расходы, осуществленные организацией на стадии проведения подготовительных работ по строительству (Письмо от 03.12.2008 N 03-03-06/1/663);

— расходы, связанные с переносом водопровода, газопровода, сети коммунальной канализации в связи с подготовкой территории для строительства (Письма от 25.01.2010 N 03-03-06/1/18, от 28.05.2008 N 03-03-06/1/338).

Споры с налоговыми органами могут возникнуть по поводу тех же расходов, которые мы рассматривали в разделе, посвященном приобретению основных средств у третьих лиц за плату, — затраты по уплате госпошлины, затраты, связанные с пусконаладкой. Рассмотрим еще один вид расходов, который, судя по обращениям в Минфин, до сих пор волнует налогоплательщиков.

Плата за технологическое присоединение к электросетям

Согласно Общероссийскому классификатору основных фондов ОК 013-94 в состав зданий входят внутренние коммуникации, необходимые для эксплуатации зданий, в том числе внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой.

Технологическое присоединение энергопринимающих устройств организаций к электрическим сетям осуществляют так называемые сетевые организации, владеющие объектами электросетевого хозяйства и оказывающие услуги по передаче электрической энергии. Как следует из п. 3 Правил технологического присоединения, сетевая организация обязана выполнять в отношении любого обратившегося к ней лица мероприятия по технологическому присоединению впервые вводимых в эксплуатацию, вновь построенных, расширяющих свою ранее присоединенную мощность и реконструируемых энергопринимающих устройств к своим электрическим сетям при условии соблюдения им правил и при наличии технической возможности.

Технологическое присоединение энергопринимающих устройств (энергетических установок) юридических лиц к электрическим сетям осуществляется на основе договора, заключаемого с сетевой организацией (п. 1 ст. 26 Федерального закона N 35-ФЗ). В соответствии с пп. «д» п. 16 Правил технологического присоединения в качестве существенного условия договор должен содержать размер платы за технологическое присоединение (взимается однократно), определяемый согласно законодательству РФ в сфере электроэнергетики.

Итак, если организация строит производственное здание, в результате чего возникает необходимость осуществить технологическое присоединение к электрическим сетям, то она несет расходы в виде платы соответствующим организациям. В каком порядке учитывать подобные расходы в целях исчисления налога на прибыль?

Обратимся к истории вопроса. Осуществляя технологическое присоединение к электрическим сетям вновь построенных энергопринимающих устройств, организация, по сути, несет затраты по вводу данных устройств в эксплуатацию. Исходя из этого логичнее всего плату за присоединение к электросетям считать расходами на доведение основного средства до состояния, в котором оно пригодно для использования, в силу ст. 257 НК РФ включать в первоначальную стоимость основного средства и учитывать через механизм амортизации в соответствии со ст. ст. 257 — 259 НК РФ. Такое мнение долгое время высказывал Минфин в многочисленных Письмах — от 03.04.2006 N 03-03-04/1/314, от 20.05.2008 N 03-03-06/1/326, от 10.07.2008 N 03-03-06/1/401, от 12.11.2008 N 03-03-06/1/623. При этом чиновники тщательно аргументировали свою позицию, ссылаясь и на Федеральный закон N 35-ФЗ, и на Правила технологического присоединения, и на Методические указания по определению размера платы за технологическое присоединение к электрическим сетям.

В Письме N 03-03-06/1/326 кроме присоединения вновь построенных электроустановок были рассмотрены еще две ситуации. Первая — технологическое присоединение ранее присоединенных реконструируемых или модернизируемых энергопринимающих устройств. Плата за него учитывается в составе расходов по реконструкции или модернизации, увеличивающих первоначальную стоимость соответствующего объекта основных средств (п. 2 ст. 257 НК РФ). Вторая — технологическое присоединение при расширении уже имеющихся присоединений, не связанное с дооборудованием, реконструкцией, модернизацией, техническим перевооружением энергопринимающих устройств. В этом случае плата за присоединение учитывается для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Но в 2009 г. позиция Минфина радикально изменилась, в связи с чем был выпущен ряд Писем, где высказана противоположная точка зрения (от 23.01.2009 N 03-03-05/6, от 12.02.2009 N 03-03-06/1/59, от 08.05.2009 N 03-03-06/1/316, от 25.05.2009 N 03-03-06/1/342, от 30.07.2009 N 03-03-06/1/502, от 14.10.2009 N 03-03-06/2/192): расходы в виде платы за технологическое присоединение энергопринимающих устройств (энергетических установок) к электрическим сетям непосредственно не связаны с приобретением или сооружением, а также доведением данных основных средств до состояния, в котором они пригодны к использованию. То есть для целей налогообложения прибыли плата за подключение должна учитываться в составе прочих расходов, связанных с производством и реализацией. В отношении платы, взимаемой за подключение к системам коммунальной инфраструктуры, по мнению Минфина, расходы нужно признавать аналогичным образом.

С одной стороны, налогоплательщика в данной ситуации переменчивость Минфина не может не радовать: как правило, плата за подключение к электросистемам или системам коммунальной инфраструктуры — немалая сумма, и сразу отнести ее на расходы для целей налогообложения гораздо выгоднее, чем растягивать это «удовольствие» во времени, списывая через амортизационные отчисления.

Но, на наш взгляд, нынешняя позиция финансистов далеко не бесспорна. Если организация не внесет плату (читай — не подключится к электросетям), разве сможет она эксплуатировать свои электроустановки? А раз так, почему эту плату не считать расходами, связанными с доведением основных средств до состояния, пригодного к использованию?

Итак, руководствоваться ли плательщику налога на прибыль рекомендациями Минфина относительно включения в расход платы за подключение к электросетям, он решает сам под свою ответственность.

Автор же придерживается следующей позиции. В состав прочих расходов включается плата за технологическое присоединение, не связанное с дооборудованием, реконструкцией, модернизацией, техническим перевооружением энергопринимающих устройств, взимаемая с организации при расширении имеющихся присоединений. Если же осуществляется присоединение вновь построенных электроустановок либо ранее присоединенных реконструируемых или модернизируемых энергопринимающих устройств, то плата за подключение относится на увеличение первоначальной стоимости основных средств.

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д01.в — К01 — списываем первоначальную стоимость объекта Д02 — К01.в – списываем накопленную амортизацию Д91 — К01.в – списываем остаточную стоимость Д91 — К60 — списываем стоимость ликвидации объекта.

Переход права собственности

Д01.в — К01 — списываем первоначальную стоимость объекта Д02 — К01.в – списываем накопленную амортизацию Д91 — К01.в – списываем остаточную стоимость Д62 — К91 — получаем выручку от продажи ОС Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней