Амортизация основных средств – это включение стоимости основных средств в стоимость производимого товара или услуги. В проводках бухгалтерии амортизация ОС учитывается на счете учета 02. Амортизация позволяет производителю включить в стоимость продукции все затраты на производство. По сути, за счет амортизации и происходит оборот капитала.

Амортизация может быть прекращена только в том случае, если оборудование простаивает от трех месяцев и если объекты модернизируются сроком от 12 месяцев. Суммы начисляются с месяца, который следует за месяцем ввода объекта в производство и не начисляются с месяца следующего после снятия оборудования с производства.

Нельзя начислять амортизацию по следующим объектам:

- скот;

- дороги;

- объекты природы;

- земля;

- объектам жилищного фонда.

Счет 02 Амортизация основных средств

Амортизацию ОС можно начислить следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Выбранный способ закрепляется в учетной политике. Можно использовать разные способы амортизации к различным группам однородных основных средств.

Амортизация начисляется ежемесячно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства.

Суммы начисленной амортизации списываются на расходы по обычным видам деятельности, это:

Дебет 20,23,25,26,29 — Кредит 02.

Либо включаются в состав прочих расходов (если объект непроизводственного характера или предназначен для сдачи в аренду, если аренда не является обычным видом деятельности):

Дебет 91-2 — Кредит 02.

Если основное средство используется, для создания, модернизации или реконструкции другого внеоборотного актива, то:

Дебет 08 — Кредит 02.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Инструкция 02 счет

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Как отражается излишне начисленная сумма за прошлый период?

Если амортизация за прошлый период начислена не правильно в излишней сумме, то ошибки нужно исправлять. При этом важно, в каком периоде они допущены – текущем году или прошлом.

Механизм исправлений ошибок бухгалтерского учета прописан в ПБУ 22/2010.

Если излишне начислена сумма амортизации, то необходимо сторнировать лишние начисления красными проводками по тем счетам, по которым были совершены неверные записи.

Если ошибка допущена в текущем году

Амортизация исправляется до закрытия счетов 20 или 44 (смотря, где учитываются накопления):

Проводка сторно: Дт 20 (44) Кт 02 – на сумму излишне начисленной амортизации.

Исправление после закрытия счета 20 (или 44):

Помимо указанной выше операции сторно, нужно скорректировать счет 90, отразив расходы, не принимаемые для налогового учета.

Проводка сторно: Дт 90.3 Кт 20 на излишне начисленную сумму.

Если излишнее начисление произошло в завершившемся году

Корректировки нужно вносить в счет 91 — проводка: Дт 02 Кт 91.

Типовые проводки по 02 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости | 02 | 01 «Выбытие ОС» |

| Амортизация по объекту основных средств, включенному в состав имущества, предназначенного для сдачи в аренду, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по имуществу, ранее предназначенному для сдачи в аренду и переведенному в состав основных средств, перенесена на отдельный субсчет | 02 | 02 |

| Амортизация по выбывшим ОС, предназначенным для сдачи в аренду, списана на уменьшение его первоначальной стоимости | 02 | 03 |

| Списана на уменьшение первоначальной стоимости амортизация поисковых активов, переведенных в состав основных средств или нематериальных активов | 02 | 08 |

| Списана амортизация по ОС, переданному филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 02 | 79-1 |

| Списана амортизация по ОС, переданному головному отделению (проводка в учете филиала) | 02 | 79-1 |

| Списана амортизация по ОС, переданому в доверительное управление (в учете учредителя управления) | 02 | 79-3 |

| Списана амортизация по ОС, ранее полученному в доверительное управление и возвращенное учредителю управления (на отдельном балансе ДУ) | 02 | 79-3 |

| Сумма амортизации уменьшена при снижении стоимости ОС в результате переоценки | 02 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции или модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по ОС, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по ОС, используемым во вспомогательном производстве | 23 | 02 |

| Начислена амортизация по ОС общепроизводственного назначения | 25 | 02 |

| Начислена амортизация по ОС общехозяйственного назначения | 26 | 02 |

| Начислена амортизация по ОС, используемым в обслуживающем производстве | 29 | 02 |

| Начислена амортизация по ОС, предназначенным для обеспечения процесса продаж | 44 | 02 |

| Начислена амортизация по ОС торговой организации | 44 | 02 |

| Учтена амортизация по ОС, полученному от головного отделения организации, выделенного на отдельный баланс (проводка в учете филиала) | 79-1 | 02 |

| Учтена амортизация по ОС, полученному от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-1 | 02 |

| Доначислена амортизация по ОС, стоимость которого увеличилась в результате переоценки | 83 | 02 |

| Начислена амортизация по ОС, переданным в аренду (аренда не является предметом деятельности организации) | 91-2 | 02 |

| Начислена амортизация по ОС, используемым при выполнении работ, затраты на которые учитываются как расходы будущих периодов | 97 | 02 |

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

Внимание! Установленное время полезного использования необходимо закрепить в распоряжении руководителя, либо зафиксировать в акте приема-передачи ОС-1.

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Внимание! Главным условиям для продления срока является факт изменения характеристик объекта ОС таким образом, чтобы его можно было использовать дольше ранее определенного срока. Однако продлить время применения можно только до ранее принятого времени использования.

Что собой представляет этот метод?

Линейный способ — это метод начисления, при котором перенос стоимости основных средств на готовую продукцию осуществляется равномерно в течение всего периода эксплуатации.

За основу таких расчётов берётся первоначальная стоимость. Это сумма всех расходов, потраченных на покупку актива, его доставку, монтаж и ввод в эксплуатацию.

Если предприятие проводило переоценку своего имущества, то в расчётах используется восстановительная стоимость.

Вычисление величины амортизации невозможно без установления длительности срока эксплуатации. Его продолжительность рекомендуется определять в соответствии с разработанным государством классификатором основных фондов. Однако возможен самостоятельный прогноз периода эксплуатации имущества. Для этого анализируются следующие факторы:

- физический износ, который связан с режимом и условиями работы;

- возможный срок использования, соответствующий мощности оборудования;

- нормативные акты и прочие юридические ограничения на время использования актива.

К положительным моментам использования этого метода относят следующее:

- простота расчётов, не нужно делать длительных вычислений и разбираться в сложных формулах;

- стоимость имущества равномерно переносится на готовую продукцию;

- амортизация рассчитывается по каждому объекту;

- данный метод используется в налоговом учёте;

- не требуется регулярных перерасчётов;

- подходит для начисления амортизации недвижимого имущества.

Наряду с плюсами есть и ряд недостатков, обусловленных особенностями производства:

- не учитывается ухудшение изначального состояния оборудования с течением времени;

- не берётся в расчёт моральный износ;

- не подходит для крупных организаций, которые используют технику неравномерно, то есть когда некоторые машины простаивают;

- не учитывается нагрузка на средства производства.

Отрицательные последствия использования линейного способа уступают плюсам. Именно поэтому его выбирает для учёта подавляющее большинство предприятий.

Подробную информацию о всех методах подсчета вы можете узнать из следующего видео:

Расчет с примерами

Вычисление линейным способом не составляет особого труда и не требует значительных затрат времени.

Формула для определения годовой суммы износа:

Где:

- Сперв — первоначальная стоимость;

- На — норма амортизации в процентах.

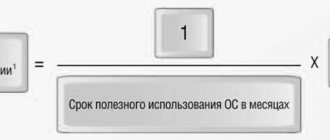

Норма рассчитывается следующим образом:

Где:

- n — срок эксплуатации, выраженный в месяцах.

Пример №1

Пусть предприятие ООО «Замок» приобрело оборудование на сумму 210 тыс. руб. без НДС. Срок эксплуатации определён в размере 5 лет, что составляет 60 месяцев.

- Месячная норма: 1 / (5 * 12) * 100 = 1,66667%

- Сумма отчислений за месяц: 210 * 1,66667 / 100 = 3,49986 тыс. руб.

- Сумма за год: 3,49986 * 12 = 42 тыс. руб.

Остаточная стоимость по годам:

- 210 – 42 = 168 тыс. руб.

- 168 – 42 = 126 тыс. руб.

- 126 – 42 = 84 тыс. руб.

- 84 – 42 = 42 тыс. руб.

- 42 – 42 = 0 руб.