Порядок взимания страховых взносов

Система страхования граждан на случай временной нетрудоспособности представлена в нашей стране Фондом социального страхования. Взносы в фонд должен уплачивать каждый работодатель, имеющий сотрудников. Если у предпринимателя или организации появляется хотя бы 1 сотрудник, фирма считается страхователем гражданина на случай болезни, травмы, профзаболевания или декрета.

В чем суть системы социального страхования? Если работник заболел, получил травму или же сотрудница забеременела, то работать в период болезни или декрета они не могут. Государство предусмотрело порядок финансовой поддержки таких граждан, обязав работодателей выплачивать с сумм заработной платы работников страховые взносы. Эти деньги поступают в ФСС и затем не только распределяются между заболевшими, пострадавшими на производстве и декретницами, но и идут на финансирование мер по охране труда и обеспечению безопасности на рабочих местах.

Работодатель платит 2 взноса в соцстрах:

- На случай временной нетрудоспособности и в связи с материнством. Ставка взносов установлена в пределах от 0 до 2,9% от заработной платы (в зависимости от деятельности компании и имеющихся льгот).

- От несчастных случаев на производстве и профзаболеваний. Размер взноса — от 0,2 до 8,5%. Он зависит от степени травматизма основного вида деятельности на предприятии.

Важно! Даже если ваша компания относится к списку льготников и не платит взносы на случай временной нетрудоспособности (например, ИП на упрощенке, производящий продукты питания), то вы как работник все равно имеете право на оплату больничных листов и отпуска по уходу за ребенком.

Взносы перечисляются в фонд ежемесячно с оплаты за труд каждого работника и относятся к затратам предприятия. Коммерсанты на УСН «доходы минус расходы» могут принять к расходам сумму уплаченных взносов, а на вмененке и УСН «доходы» — частично уменьшить налог к уплате.

Работник вправе рассчитывать на средний заработок на время нетрудоспособности, однако окончательная сумма пособия зависит от его трудового стажа.

Обратите внимание! В отдельных случаях действуют иные правила выплаты среднего заработка. Например, если болезнь или травма сотрудника стали следствием состояния опьянения, то размер пособия ограничен МРОТ независимо от стража.

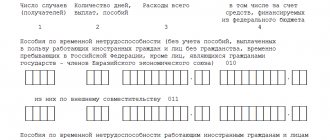

Раздел II, Таблица 8, Таблица 9

Показатели таблицы 8 отражают данные о суммах расходов, связанных с несчастными случаями на производстве и профессиональными заболеваниями, а так же количестве оплачиваемых в связи с этими случаями дней.

В таблице 9 отражается количество человек, пострадавших от несчастных случаев на производстве и профессиональных заболеваний.

Порядок оформления, расследования и учета несчастных случаев регламентируются статьями 227-231 Трудового кодекса.

Подробнее о порядке проведения расследования, учета и оформления несчастных случаев на производстве читайте в статье «Несчастные случаи на производстве и обязательное страхование»