Бухгалтерский учет

Марина Дмитриева

Ведущий эксперт — профессиональный бухгалтер

Актуально на 6 марта 2020

С 2021 года для трудовой книжки введен новый способ формирования — электронный. Однако параллельно возможно оформление и ее бумажного варианта. О том, как учесть бланки бумажной трудовой книжки, — в нашем материале.

Бланк бесплатно

Бланки трудовых книжек оформите сотрудникам бесплатно, если:

- произошло чрезвычайное происшествие (пожар, наводнение), в результате которого трудовые книжки сотрудников были повреждены;

- бланк трудовой книжки испортил сотрудник организации, ответственный за кадровый учет, при первичном заполнении.

Об этом сказано в пунктах 34 и 48 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и письме Минздравсоцразвития России от 6 августа 2010 г. № 12-3/10/2-6752 (в отношении трудовых книжек, которые были утрачены при пожарах в июле–августе 2010 года).

Ситуация: можно ли не брать с сотрудника плату за бланк трудовой книжки?

Да, можно.

Но такое условие должно быть закреплено в локальном нормативном акте организации (например, в Правилах трудового распорядка или в приказе руководителя).

Кроме того, данная операция будет иметь особенности в налогообложении.

При расчете налога на прибыль (или единого налога при упрощенке с разницы между доходами и расходами) стоимость бланка нельзя будет принять в уменьшение налоговой базы (п. 16 ст. 270, п. 1, 2 ст. 346.16 НК РФ).

В целях расчета НДС (если организация платит этот налог) выдача трудовых книжек и вкладышей, в том числе на безвозмездной основе, признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ). Сумма НДС, начисленная на стоимость безвозмездно переданного бланка, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Подтверждает данный порядок Минфин России в письмах от 16 августа 2013 г. № 03-03-05/33508, от 27 ноября 2008 г. № 03-07-11/367.

В отношении удержания НДФЛ со стоимости трудовой книжки, выданной сотруднику на безвозмездной основе, нужно учесть следующее.

Если организация выдает трудовую книжку сотруднику бесплатно, то у него возникает доход в натуральной форме, с которого нужно удержать НДФЛ (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, письмо Минфина России от 27 ноября 2008 г. № 03-07-11/367). Вместе с тем, трудовая книжка передается сотруднику на безвозмездной основе. Данное основание позволяет сделать вывод, что между сотрудником и организацией заключен договор дарения. Такой договор можно заключить как в устной, так и в письменной форме. Об этом сказано в пункте 1 статьи 572 и статье 574 Гражданского кодекса РФ. В таком случае предоставление сотруднику трудовой книжки на безвозмездной основе можно квалифицировать как выдачу подарка. Доходы в виде подарков освобождены от НДФЛ в сумме, не превышающей 4000 руб. за год (п. 28 ст. 217 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 1 июня 2010 г. № 03-04-06/6-106.

Выдача бланка работнику без стажа или вкладыша к нему

В связи с переходом права собственности от работодателя сотруднику возникает налоговая база по НДС. Налог, выставленный поставщиком, принимается к вычету. Обязанность по уплате налога не возникает, если предприятие не является плательщиком НДС. Моментом возникновения базы по НДС является день открытия трудовой книжки.

Пример оформления выдачи бланка ⇓

Предприятие ООО «Новость» приняла на работу сотрудника В. без трудового стажа. Стоимость приобретения после учета НДС составила 100 рублей. В учете ООО «Новость» произведены записи:

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Момент учета расходов предприятия определяется при возникновении затрат – приобретении бланков. Сумма платы за полученные бланки учитывается в составе доходов при возникновении задолженности перед предприятием.

Бухучет и налоги

Ситуация: как организации на общем режиме учесть приобретение и выдачу сотруднику новой трудовой книжки?

Порядок бухучета и налогообложения операций, связанных с обеспечением сотрудников трудовыми книжками, законодательно не урегулирован.

Право организации взимать с сотрудника плату за выдачу трудовой книжки предусмотрено пунктом 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

В бухучете стоимость приобретенных трудовых книжек можно учесть в составе:

- материалов на одноименном счете 10 (как активы, используемые для управленческих нужд (п. 2 ПБУ 5/01)) с последующим списанием на прочие расходы;

- товаров на счете 41 «Товары».

Более правильным способом отражения является учет книжек в качестве материалов. Дело в том, что продажа трудовых книжек для обычных организаций не является основной деятельностью. Организации обеспечивают себя такими бланками на договорной основе за плату (п. 46 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). При этом бланки трудовых книжек можно приобрести непосредственно у объединения «Гознак», а также у распространителей, которые отвечают требованиям данного объединения (п. 2 и 3 Порядка, утвержденного приказом Минфина России от 22 декабря 2003 г. № 117н).

Поэтому счет 41, на котором обобщается информация о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, и счет 90 «Продажи», на котором обобщают информацию о доходах и расходах, связанных с обычными видами деятельности, удобнее использовать распространителям трудовых книжек.

Прочие организации, которые приобретают бланки трудовых книжек и вкладышей к ним для собственных нужд (для последующей выдачи сотрудникам), могут учитывать эти бланки на счете 10.

Одновременно с оприходованием бланки трудовых книжек отразите на счете 006 «Бланки строгой отчетности» в условной оценке (п. 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При получении бланков сделайте следующие записи:

Дебет 10 Кредит 60 – оприходованы трудовые книжки;

Дебет 19 Кредит 60 – отражена сумма НДС, предъявленная поставщиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принята к вычету сумма НДС, предъявленная поставщиком;

Дебет 006 – приняты к учету бланки трудовых книжек.

Если организация взимает плату за выдачу трудовых книжек, операцию отражают на счете 73 «Расчеты с персоналом по прочим операциям». Если организация удерживает плату за бланк трудовой книжки из зарплаты сотрудника, используйте счет 70 «Расчеты с персоналом по оплате труда».

Выдача трудовых книжек и вкладышей к ним сотрудникам организации признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС. Такой вывод следует из положений подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ и подтвержден в письмах Минфина России от 30 сентября 2015 г. № 03-07-11/55714, ФНС России от 23 июня 2015 г. № ГД-4-3/[email protected] При этом сотрудник оплачивает организации стоимость трудовой книжки с учетом НДС (письма Минфина России от 26 сентября 2007 г. № 07-05-06/242 и от 13 июня 2007 г. № 03-07-11/159).

В бухучете операции по выдаче трудовых книжек и вкладышей к ним сотрудникам и получению платы за бланки отражают следующими проводками:

Дебет 50 (51, 70) Кредит 73 – возмещена стоимость выданной трудовой книжки (в т. ч. НДС);

Дебет 73 Кредит 91-1 – признан доход в сумме платы, полученной за бланк трудовой книжки (в т. ч. НДС);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с возмещения стоимости (реализации) трудовой книжки сотрудником (если организация является плательщиком налога);

Дебет 91-2 Кредит 10 – списана стоимость трудовых книжек, переданных сотруднику организации.

При безвозмездной передаче трудовых книжек и вкладышей к ним сотрудникам в бухучете сделайте проводки:

Дебет 91-2 Кредит 10 – списана стоимость трудовых книжек, переданных безвозмездно;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с безвозмездной передачи трудовых книжек сотрудникам (если организация является плательщиком налога).

Списать бланк трудовой книжки (вкладыша к ней) можно в день ее выдачи сотруднику. При этом датой выдачи следует считать не день увольнения сотрудника, а день, когда трудовую книжку заводят на основании части 4 статьи 65 Трудового кодекса РФ.

Кредит 006 – списаны бланки трудовых книжек (вкладышей к ним).

Совет: есть аргументы, позволяющие организации не платить НДС с выдачи трудовой книжки (вкладыша к ней) сотруднику. Они заключаются в следующем.

Во-первых, трудовая книжка (вкладыш к ней) не имеет признаков товара, определенных в пункте 2 ПБУ 5/01 и статье 38 Налогового кодекса РФ.

Во-вторых, обеспечение трудовыми книжками сотрудников, не имеющих стажа, – это обязанность организации, установленная трудовым законодательством (ч. 4 ст. 65 ТК РФ).

В-третьих, сумма платы за бланк, взимаемая с сотрудника, не должна превышать сумму затрат на его приобретение (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Поскольку, выдавая сотрудникам трудовые книжки, организация не преследует цель получения прибыли, такие операции нельзя рассматривать как предпринимательскую деятельность (реализацию товаров, работ, услуг) (ст. 2 ГК РФ). Аналогичная точка зрения отражена в постановлениях ФАС Северо-Западного округа от 1 октября 2003 г. № А26-5317/02-28 и от 2 марта 2007 г. № А56-44214/2006. Следовательно, выдача трудовых книжек (безвозмездно или за плату) не является реализацией. А значит, такая операция не облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если при заполнении вы испортили бланк трудовой книжки (вкладыш к ней), в бухучете сделайте проводки:

Дебет 91-2 Кредит 10 – списана стоимость испорченных трудовых книжек;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС, ранее принятый к вычету;

Дебет 91-2 Кредит 19 – списана восстановленная сумма НДС;

Кредит 006 – списаны бланки испорченных трудовых книжек (вкладышей к ним).

При расчете налога на прибыль расходы на приобретение бланков трудовых книжек (вкладышей к ним) учесть можно. Такие затраты экономически обоснованны и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ, письма Минфина России от 26 сентября 2007 г. № 07-05-06/242, ФНС России от 23 июня 2015 г. № ГД-4-3/[email protected]). Эти расходы уменьшают налоговую базу по налогу на прибыль в момент выдачи трудовой книжки (вкладыша к ней) сотруднику организации (п. 2 ст. 318 НК РФ).

Сумму возмещения сотрудником платы за выдачу трудовой книжки включите в состав доходов, подлежащих налогообложению.

Если сумма возмещения равна величине затрат организации на приобретение бланка, прибыль равна нулю. Следовательно, организация налог на прибыль не платит (ст. 247 НК РФ).

Если организация не берет с сотрудника плату за бланк трудовой книжки (например, в случае массовой утраты книжек, порчи или неправильного первичного заполнения), она не сможет учесть при расчете налога на прибыль ни расходы на его приобретение, ни НДС, начисленный с безвозмездной передачи (п. 16 ст. 270 НК РФ). В результате из-за различий между бухгалтерским и налоговым учетом образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02):

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство.

Кроме того, при безвозмездной передаче бланка с сотрудника нужно удержать НДФЛ (. 1 ст. 226 НК РФ). Его рыночная стоимость признается доходом сотрудника (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ). Подтверждает это Минфин России в письме от 27 ноября 2008 г. № 03-07-11/367.

Записи в учете при покупке бланков

Учет операций по приобретению трудовых книжек осуществляется с использованием счета 76 при покупке по безналичному расчету. При постановке на учет необходимо иметь накладную, выданную продавцом. Трудовые книжки, приобретенные предприятием, нельзя отнести к категории товара. Основанием является то, что документ не предназначен для дальнейшей перепродажи.

Учет движения бланков преимущественно производится записями по счету 10. Ряд предприятием используют счет 41, что не соответствует позиции об отсутствии признаков товара. При постановке на учет одновременно осуществляется запись по счету 006, предназначенном для учета БСО. Забалансовый учет позволяет иметь информацию о наличии на учете необходимого количества документов.

| Назначение операции | Дебет счета | Кредит счета |

| Произведена оплата за бланки | 60 (76) | 51 |

| Отражено оприходование бланков | 10 | 60 (76) |

| Учтен НДС от поставщика | 19 | 60 (76) |

| Бланки приняты на забалансовый учет | 006 |

В дальнейшем при учете движения бланка и денежных средств в счет оплаты стоимости используется счет 73, к которому открывают субсчет 3 «Расчеты за трудовые книжки».

Учет трудовых книжек

Трудовые книжки являются документами строгой отчетности, поэтому законодательством определен порядок их учета и хранения (раздел VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

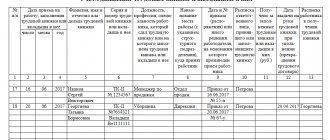

Каждая организация обязана вести специальные книги по учету трудовых книжек. Первая из них – приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее (приложение 2 к постановлению Минтруда России от 10 октября 2003 г. № 69). Вторая – книга учета движения трудовых книжек и вкладышей в них (приложение 3 к постановлению Минтруда России от 10 октября 2003 г. № 69).

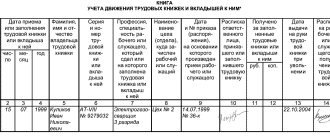

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии организации. Записи в нее вносите сразу после получения бланков от распространителя. В книге обязательно укажите сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них с указанием серий и номеров. А также внесите информацию о стоимости бланков.

Книгу учета движения трудовых книжек и вкладышей в них должна вести кадровая служба организации. Но если такой службы нет, то эта обязанность обычно возлагается на бухгалтерию. В эту книгу внесите сведения о дате приема сотрудника на работу, его фамилию, имя, отчество, серию и номер трудовой книжки и вкладыша, должность, место работы, а также реквизиты документа, на основании которого оформлен прием сотрудника на работу.

Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Совет: акционерные общества и ООО вправе не применять печать. Но пока от печатей лучше не отказываться. Объяснение такое.

7 апреля 2015 года вступил в силу Закон от 6 апреля 2015 г. № 82-ФЗ. Статьями 2 и 6 данного закона предусмотрено, что акционерные общества и ООО теперь вправе (а не обязаны) иметь печать. Сведения о наличии печати общество отражает в уставе.

В то же время продолжает действовать и пункт 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Данный подзаконный акт предписывает скреплять печатью книги учета трудовых книжек. Об этом напомнил Роструд в письме от 15 мая 2015 г. № 1168-6-1.

Поэтому рекомендуем продолжать использовать печать при ведении трудовых книжек.

Еще один момент. Чтобы отказаться от печатей, обязательно внести изменения в устав своей организации.

Следует отметить некоторые особенности для организаций и предпринимателей Крыма (Севастополя). До 1 января 2015 года такие работодатели вели книги учета трудовых книжек по украинскому законодательству (п. 2 ст. 2 Закона от 14 октября 2014 г. № 299-ФЗ). С 1 января 2015 года они ведут учет трудовых книжек по формам, утвержденным российским законодательством (п. 1 ст. 2 Закона от 14 октября 2014 г. № 299-ФЗ). В новую форму книги учета движения трудовых книжек обязательно вносить сведения только по вновь принятым в организацию сотрудникам.

Особая ситуация с теми сотрудниками в Крыму (Севастополе), кто работает давно. У таких людей есть трудовые книжки, которые отражены в старой книге учета, и по этим книжкам есть движения после перерегистрации. Где эти движения отражать?

Законодательство не регулирует вопрос перехода с одной формы книги на другую. Да и в практике ранее такого не было. С учетом этого возможно два варианта решения.

1. Открывать журнал по «российской» форме, куда вносить записи только на вновь принимаемых сотрудников. При этом в «украинский» журнал по-прежнему вносить записи при увольнении сотрудников, которые были записаны в нем. По истечении какого-то времени старый журнал закроется и его можно будет сдать в архив.

2. Открывается новый журнал, в который в хронологическом порядке переносятся незакрытые записи из старого.

Такую позицию поддерживают специалисты Роструда в устных разъяснениях.

Пример оформления книг учета трудовых книжек

Е.В. Иванова впервые устраивается на работу, поэтому организация оформила ей трудовую книжку.

Ответственным за кадровый учет назначен бухгалтер В.Н. Зайцева.

Зайцева оформила трудовую книжку и сделала записи в приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них и книге учета движения трудовых книжек и вкладышей в них.

Ситуация: как заверить книги учета трудовых книжек, если в организации нет сургучной печати?

Если в организации нет сургучной печати, книги учета трудовых книжек можно опломбировать (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Пломбу изготовить просто. Выведите концы скрепляющей нити, которой вы прошивали журнал, к внутренней стороне его задней обложки. Поместите их между двумя квадратиками белой бумаги и склейте эти квадратики. Прикрепите пломбу к внутренней стороне обложки и поставьте на нее обычную круглую печать организации или кадровой службы так, чтобы часть оттиска заходила на обложку. И не забудьте сделать заверительную надпись о том, сколько страниц в данной книге прошнуровано, пронумеровано и скреплено печатью. Рядом поставьте подпись и дату.

Совет: акционерные общества и ООО вправе не применять печать. Но пока от печатей лучше не отказываться. Объяснение такое.

7 апреля 2015 года вступил в силу Закон от 6 апреля 2015 г. № 82-ФЗ. Статьями 2 и 6 данного закона предусмотрено, что акционерные общества и ООО теперь вправе (а не обязаны) иметь печать. Сведения о наличии печати отражаются в уставе общества.

В то же время продолжает действовать и пункт 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Данный подзаконный акт предписывает скреплять печатью книги учета трудовых книжек. Об этом напомнил Роструд в письме от 15 мая 2015 г. № 1168-6-1.

Поэтому рекомендуем продолжать использовать печать при ведении трудовых книжек. Делайте так, пока не внесут изменения в подзаконные акты.

Еще один момент. Чтобы отказаться от печатей, обязательно внести изменения в устав своей организации.

Основные нормы в документообороте

На предприятиях трудовые книжки учитываются как бланки строгой отчетности (БСО). Несмотря на распространенность документа в рознице, единственно законным способом приобретения является покупка форм БСО у законных представителей Гознака. Предприятия организовано на базе федерального учреждения, с 2014 года является акционерным обществом. Компания занимается выпуском изделий, отмеченных государственными знаками, включая трудовые книжки.

В документообороте ответственные лица руководствуются Правилами, утвержденными ПП от 16.03.2003 № 225 (далее – Правила). Для осуществления записей используется журнал – приходно-расходная книга по учету бланков и вкладышей.

Образец книги учета 2021

Ответственность

За отсутствие книг учета трудовых книжек или неправильное их оформление трудовая инспекция может оштрафовать организацию (предпринимателя) и ее должностных лиц.

При этом размер штрафа составит:

- для должностных лиц (например, руководителя) – от 1000 до 5000 руб.;

- для предпринимателя – от 1000 до 5000 руб.;

- для организации – от 30 000 до 50 000 руб.

А за повторное нарушение грозит следующее:

- для руководителя (должностного лица) – штраф на сумму от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до трех лет;

- для предпринимателя – штраф на сумму от 10 000 до 20 000 руб.;

- для организации – штраф на сумму от 50 000 до 70 000 руб.

Такие меры ответственности предусмотрены частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

Ни собственности, ни дохода

Если трудовая книжка выдана работнику без внесения платы за бланк, то принято считать, что работник получил имущество безвозмездно и в этой связи у него возник налогооблагаемый доход (письмо Минфина России от 27.11.2008 № 03‑07‑11/367). Однако с таким мнением нельзя согласиться.

Тот факт, что бланк являлся собственностью работодателя, не оспаривается. А вот трудовая книжка, оформленная на работника, вещью не является. Этот объект самостоятельно в гражданском обороте не участвует – так же, как паспорт гражданина РФ или диплом об образовании. Личные документы не обладают гражданской оборотоспособностью (ст. 129 ГК РФ). Бланк как таковой в собственность работнику не передавался. Поэтому о переходе права собственности говорить не приходится. В связи с оформлением трудовой книжки работодатель собственность утрачивает, а работник ее не приобретает (п. 2 ст. 209 ГК РФ).

Экономической выгоды от получения трудовой книжки физическое лицо тоже не получает, поскольку не имеет легальной возможности приобрести бланк трудовой книжки, минуя работодателя. То есть статью 41 Налогового кодекса к работнику применить нельзя, оценка его выгоды (дохода) в размере стоимости бланка неправомерна. А значит, не возникает объекта налогообложения НДФЛ.

Услуг в гражданско-правовом понимании по выдаче трудовой книжки работодатель сотруднику тоже не оказывает, поскольку нормы хозяйственного права на трудовые отношения не распространяются (п. 3 ст. 2 ГК РФ). Выполнение работодателем требований трудового законодательства в отношениях с работниками не является ни возмездным, ни безвозмездным, ведь возмездность – категория гражданского законодательства (п. 5 ст. 38, п. 1 ст. 39 НК РФ; ст. 423 ГК РФ).

В итоге ни оформление, ни выдача трудовой книжки работнику не являются реализацией (постановления ФАС Северо-Западного округа от 01.10.2003 № А26-5317/02-28, от 02.03.2007 по делу № А56-44214/2006). В этой связи объекта налогообложения по НДС не возникает. Поэтому с позицией, представленной в письме Минфина России от 06.08.2009 № 03‑07‑11/199, автор согласиться не может.

Наши рассуждения можно подкрепить, проводя параллель с получением образования за счет бюджета. Хотя для гражданина оно является бесплатным, до сих пор никто стоимость образования или выданного бланка диплома обложить НДФЛ не догадался. Почему? Да потому, что правоотношения сторон регламентируются не гражданским законодательством, а Бюджетным кодексом.

В итоге никаких дополнительных записей, связанных с начислением в бюджет НДФЛ или НДС, в приведенном примере не требуется.

Хранение

Трудовые книжки храните в организации как документы строгой отчетности и лучше всего в несгораемом сейфе. Если такой возможности нет – то в шкафу, запирающемся на ключ. Бланки выдавайте лицу, ответственному за ведение трудовых книжек по его заявке, составленной в произвольной форме.

По окончании каждого месяца сотрудник, ответственный за ведение трудовых книжек, должен представить в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, с приложением приходного ордера. Отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши, составляется в произвольной форме.

Такой порядок установлен в пункте 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Пример выдачи под отчет бланков трудовых книжек и оформления отчета о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши

20 октября руководителю отдела кадров Е.Э. Громовой на основании заявки были выданы под отчет:

- бланк трудовой книжки;

- вкладыш в трудовую книжку.

21 октября Громова представила в бухгалтерию отчет о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши.

Ситуация: кто в организации должен отвечать за учет, ведение и хранение трудовых книжек?

В крупной организации ведением трудовых книжек обычно занимается отдел кадров. У небольшого работодателя из-за отсутствия соответствующего специального подразделения делать подобную работу могут бухгалтеры, секретари или другие должностные лица. Назначение ответственного за работу с трудовыми книжками оформите приказом руководителя организации в свободной форме (п. 45 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При смене ответственного за работу с трудовыми книжками передавайте трудовые книжки по акту приема-передачи дел. При этом в акте укажите не просто количество книжек, а перечислите их фактический состав (фамилии владельцев и реквизиты). Акт необходимо заверить двумя подписями – с одной стороны укажите должность и фамилию принявшего документы, с другой стороны – сдавшего. При выявлении фактов отсутствия некоторых трудовых книжек составьте акт, в котором укажите причины их отсутствия.

Возмещение расходов на бланк

Выдача трудовой книжки не поставлена законодателем в зависимость от внесения за нее платы. Это подтвердил Верховный суд РФ в определении от 06.09.2007 № КАС07‑416. То есть работодатель не может диктовать условие: «трудовую книжку работнику не выдавать до тех пор, пока он не внесет деньги за бланк».

При увольнении работника расчет с ним производится по правилам статьи 140 Трудового кодекса. Применение этой статьи разъяснил Конституционный суд РФ в определении от 21.02.2008 № 74‑О‑О. А именно: если работник не согласен с правильностью начисленной ему суммы, работодатель обязан выплатить причитающуюся работнику сумму в неоспариваемой части, не откладывая осуществление расчета с увольняемым работником до окончания рассмотрения возникшего между ними трудового спора. При этом работодатель не вправе произвести удержание стоимости бланка из заработной платы (вознаграждения за труд) работника, поскольку перечень оснований для удержания носит закрытый характер (ст. 137 ТК РФ). Но в составе выплат при увольнении могут оказаться различные компенсации – чаще всего за неиспользованный отпуск (ст. 165 ТК РФ). Формальных противопоказаний для удержаний стоимости бланка из компенсаций не имеется. Однако в результате два работника, один из которых использовал отпуск до увольнения, а другой получил за него компенсацию, окажутся в неравных условиях, поскольку удержание возможно лишь у второго. Такой результат является дискриминацией в сфере труда и нарушает требования статьи 3 Трудового кодекса: никто не должен получать какие‑либо преимущества в зависимости от обстоятельств, не связанных с деловыми качествами работника. Коллизия подзаконного акта и закона налицо.

На заметку

Бланки трудовой книжки – объекты гражданского права, ограниченные в обороте (п. 1, п. 2 ст. 129 ГК РФ).

Между тем условие о платности бланка для работника (п. 47 Правил) содержится в постановлении Правительства РФ, а не в нормативном акте федерального органа исполнительной власти, как того требует статья 66 Трудового кодекса. Однако статья 423 Трудового кодекса разъясняет: впредь до приведения нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим кодексом они применяются постольку, поскольку ему не противоречат. Противоречие мы выявили. Поэтому, по мнению автора, удержания за бланк неправомерны в принципе. Приобретение бланков работодателем – это его невозмещаемый расход, обусловленный требованиями трудового законодательства, наряду с расходами по охране труда. По этой причине изначально приходовать бланки на счет 10 не следует.

Читатель может возразить: вышеупомянутым определением Верховного Суда РФ № КАС07‑416 пункт 47 Правил признан действующим. Однако это судебное решение принято в периоде, когда статья 66 Трудового кодекса действовала в иной редакции – соответствующими полномочиями наделялось именно Правительство РФ, а не федеральный орган исполнительной власти. Кроме того, суд анализировал пункт 47 на предмет коллизии с иными нормами. А право работодателя получать возмещение расходов в порядке волеизъявления работника не равнозначно праву его требовать.

Пример

ООО «Флагман» приобрело через подотчетное лицо 10 бланков трудовой книжки по цене 177 руб. за штуку (в т. ч. НДС – 27 руб.). Работник совершал покупку бланков по доверенности. В этой связи бухгалтер произведет учетные записи:

ДЕБЕТ 71 КРЕДИТ 50

— 1770 руб. (177 руб. × 10 шт.) – выданы деньги подотчетному лицу на оплату трудовых книжек;

ДЕБЕТ 60 КРЕДИТ 71

— 1770 руб. – утвержден авансовый отчет с приложением оправдательных документов;

ДЕБЕТ 006

— 1770 руб. – приняты на забалансовый учет бланки трудовой книжки;

ДЕБЕТ 91 КРЕДИТ 60

— 1500 руб. ((177 руб. – 27 руб.) × 10 шт.) – списаны затраты на приобретение бланков у официального распространителя;v

ДЕБЕТ 19 КРЕДИТ 60

— 270 руб. (27 руб. × 10 шт.) – выделен НДС, предъявленный распространителем;

ДЕБЕТ 68 КРЕДИТ 19

— 270 руб. – НДС принят к вычету;

ДЕБЕТ 006

— 150 руб. – списан бланк, использованный для оформления трудовой книжки работнику.

Увольнение

Получая трудовую книжку при увольнении, сотрудник должен расписаться в личной карточке и книге учета движения трудовых книжек и вкладышей (п. 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Трудовые книжки и дубликаты, не полученные сотрудниками при увольнении, организация должна хранить до востребования документа сотрудником или его ближайшими родственниками (в случае смерти сотрудника). Невостребованные – 75 лет. Такой порядок и сроки хранения предусмотрены пунктом 43 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, и перечнем, утвержденным приказом Минкультуры России от 25 августа 2010 г. № 558.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Оформление пенсии

Для оформления пенсии сотруднику потребуется оригинал трудовой книжки. Именно трудовая книжка является основным документом, подтверждающим период работы по трудовому договору (п. 11 Правил, утвержденных постановлением Правительства РФ от 2 октября 2014 г. № 1015).

Работодатель обязан выдать оригинал трудовой книжки не позднее трех дней рабочих со дня, когда сотрудник представит соответствующее заявление. При этом максимум через три рабочих дня после получения трудовой книжки в отделении ПФР человек должен будет вернуть документ в организацию. Об этом сказано в статье 62 Трудового кодекса РФ.

Возникновение потребности ведения бухучета

Необходимость в ведении бухучета трудовых книжек не возникает, если работник приносит форму для хранения в кадровом органе. После трудоустройства в документе производится соответствующая запись с последующей регистрацией в журнале учета. При этом действия ограничивается кадровым учетом.

Потребность в бухучете возникает при трудоустройстве работника без стажа или отсутствии места в книжке для внесения текста о приеме на работу или увольнении. При ведении учета производится запись операций, сопровождающих действия:

- Покупку предприятием трудовых книжек.

- Постановку документов на учет.

- Выдачу документа работнику.

- Прием платы, равной стоимости затрат предприятия на покупку.

Выдача нового документа производится после обращения работника к руководителю с заявлением. Согласно ст. 65 ТК РФ организация или ИП обязаны предоставить новый бланк или вкладыш при их отсутствии или утрате работником.

За предоставление трудовой книжки необходимо получить компенсацию затрат. Отказ получателя документа оплатить расходы организации или ИП по покупке формуляра не является основанием для отказа в выдаче. Все действия по покупке, учету, списанию документов сопровождаются бухгалтерскими записями.

Как происходит уничтожение?

Сегодня в крупных городах существует множество служб, которые за деньги готовы помочь вам избавиться от документов.

Делается это не бесплатно, но быстро и качественно.

Если у вас нет желания платить за работу, которую без труда можно сделать самим – то дерзайте.

Избавиться от трудовых можно двумя способами. Во-первых, такие документы без труда можно порвать на кусочки и поджечь.

Как правило, делают подобное действо на территории предприятия, чтобы каждый желающий мог убедиться в том, что документы уничтожены.

Второй способ – это шредировнаие. Специальная машина измельчает бумагу до состояния, когда просто невозможно прочитать содержимое в ней.

Порядок ведения кассовых операций

Выдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится по расходному кассовому ордеру на основании заявления подотчетного лица, составленного в произвольной форме. Заявление должно содержать запись о сумме наличных денег и сроке, на который выданы наличные деньги, подпись руководителя и дату (п. 6, пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание)).

В соответствии с абз. 2 пп. 6.3 п. 6 Указания авансовый отчет об израсходованных суммах представляется работником в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Акт списания

Акт на списание трудовой книжки – документ чрезвычайно важный, правда в законодательстве нет ни одного упоминания о том, как на самом деле он должен выглядеть.

Все составляют данный акт от руки и произвольно.

Мы вывели лишь ряд правил, которые должны быть присущи данному документу:

- в нем должно содержаться полное название организации;

- в центре должно крупными буквами быть написано название самого акта;

- также не забываем вписать саму дату, когда акт был написан;

- в акте должен быть кратко изложен весь процесс, касающийся списания трудовых;

- обозначается количество списанных документов, а также причины списания каждого;

- не забудьте перечислить состав комиссий по инвентаризации и ликвидации;

- заканчиваться документ должен постановкой печати и подписями всех участников списания трудовых книжек.

Стоит заметить что данный акт составляется на листах А4, в двойном экземпляре. Пишется черной или синей ручкой при отсутствии бланка.

Акта на списание трудовых книжек.