Закон требует, чтобы руководство компаний и учреждений (включая ИП) обеспечивало учет документации, содержащей записи о персональном трудоустройстве граждан – а именно трудовых книжек и резервных бланков. Для этого необходимо осуществлять заполнение приходно-расходной книги по учету бланков трудовой книжки (ПРК) ради надлежащего оформления всех данных о расходе/получении вышеуказанных документов.

Иногда администрация не обращает внимания на тщательное ведение ПРК или даже закрывает глаза на отсутствие этой книги вообще. Но такое отношение может привести к весьма неблагоприятным последствиям для руководства компании не только в результате проверки со стороны инспекторов государственных органов, но и в случае судебного разбирательства по иску, поданному сотрудником.

Если в компании нет данного журнала или проверка выявит факты неправильного его ведения, то руководство организации несет ответственность, и организация как юридическое лицо должна оплатить штраф в размере от 30000 до 50000 рублей, а ответственный сотрудник – от 500 до 5000 рублей.

Для чего вести учёт трудовых книжек?

Согласно ст. 65 ТК РФ среди документов, предоставляемых работником работодателю для заключения трудового договора, в обязательном порядке присутствует трудовая книжка.

По ряду причин у работника может отсутствовать трудовая книжка, в связи с чем, работодатель должен действовать в соответствии с трудовым законодательством:

| Причина отсутствия трудовой книжки | Действия работодателя |

| Работник заключает трудовой договор впервые | Работодатель оформляет трудовую книжку |

Трудовая книжка утрачена:

| По заявлению работника (с указанием причины отсутствия трудовой книжки) работодатель обязан оформить новую трудовую книжку. |

Важно! Работодатель обязан оформлять трудовую книжку на каждого работника, проработавшего у него более 5 дней.

Немного информации о готовой книге

Кроме стандартных книг можно купить уже готовую, прошнурованную, пронумерованную и опломбированную книгу.

Она соответствует всем установленным требованиям. В ее состав включаются нормативные документы по составлению тех или иных форм, примеры составления отчетов, заявок и актов.

При покупке такой книги ответственному лицу остается только вписать номер пломбы в специальное поле и начать заполнение книги.

Такой вариант удобен, помогает экономить время. Это гарантия того, что книга будет иметь изначальный состав до момента окончания ее заполнения.

Как можно вести учёт бланков трудовых книжек?

Согласно п. 42 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей бланки трудовой книжки и вкладыши в нее хранятся в организации как документы строгой отчетности, вследствие чего бланк трудовой книжки и вкладыш в неё и принимаются к учёту в качестве бланка строгой отчётности.

После оформления трудовой книжки работнику к учёту принимается уже задолженность работника перед работодателем, равная стоимости бланка трудовой книжки.

В письме Министерства финансов Российской Федерации от 19 мая 2017 г. № 03-03-06/1/30818 содержится информация, представленная Департаментом налоговой и таможенной политики, где говорится о том, что:

- операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, являются операциями по реализации товаров и, соответственно, объектом налогообложения налогом на добавленную стоимость;

- взимаемая с работника плата за предоставление трудовых книжек или вкладышей в них подлежит обложению налогом на прибыль организаций в общеустановленном порядке.

Как вносятся исправления в книгу

Иногда возникает необходимость во внесении исправлений. Их порядок не отличается от того, что применяется для документов в бухгалтерском учете.

- Сначала нужно внести пометку «Запись № считать недействительной». Она отменяет неверную запись. Вносить такую формулировку следует либо сразу после записи с ошибкой, либо после всех записей, на чистой строке.

- Далее вносим верную запись. Делаем это на следующей строке.

- Сразу после записи, которая содержит корректную информацию, указываем кто внес изменения: подпись, ФИО, должность, дата.

Какие документы используются для учёта трудовых книжек?

В соответствии с п. 40 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. постановлением Правительства РФ от 16 апреля 2003 г. № 225) с целью учёта трудовых книжек, бланков трудовой книжки и вкладыша в нее, у работодателей в обязательном порядке ведутся:

- приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

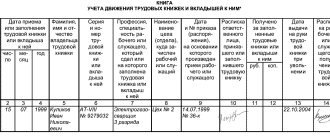

- книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социальной защиты Российской Федерации.

Кто ответственный?

Ответственного за своевременное внесение сведений в журнал и подачу отчетности о движении документов, определяет руководитель организации. Чаще всего этой работой занимается бухгалтер организации.

Не возбраняется обязывать подобной деятельностью представителя кадрового отдела или другого сотрудника учреждения/ фирмы, чьи профессиональные обязанности не препятствуют своевременному заполнению книги и контролю над доступом к ней третьих лиц.

При назначении ответственного за книгу учета, этот сотрудник должен ознакомиться с письменным изложением возлагаемых обязательств, после чего оставить роспись в документе о прочтении должностной инструкции.

Требования к ведению приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё

Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (п. 41) регламентируют порядок ведения документации:

| Наименование книги | Особенности ведения |

| Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее | Книга ведётся бухгалтерией организации. Вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в неё, с указанием серии и номера каждого бланка. Книга должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена сургучной печатью или опломбирована. |

Форма приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё утверждена Постановлением Минтруда РФ от 10 октября 2003 г. № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

Ведение приходно-расходной книги учёта бланков трудовой книжки осуществляется в бухгалтерии организации. Бухгалтер, назначенный ответственным за ведение документа, вносит сведения по мере поступления бланков от поставщика и по мере расходования бланков. При совершении любых операций (приход или расход) необходимо указать серию номер бланка трудовой книжки и вкладыша в неё, а так же их стоимость.

При заполнении данной формы необходимо внести следующие сведения:

| № столбца | Сведения |

| 1 | Порядковый номер записи |

| 2, 3, 4 | Дата (число, месяц год) в формате ЧЧ.ММ.ГГГГ |

| 5 | От кого получены бланки или кому переданы |

| 6 | Основание (наименование документа, № и дата), на основании которого произведено поступление или передача бланков трудовых книжек и вкладышей. |

| 7 | Количество поступивших трудовых книжек с указанием серии и номера |

| 8 | Количество поступивших вкладышей в трудовую книжку с указанием серии и номера |

| 9 | Стоимость поступивших бланков |

| 10 | Количество выданных трудовых книжек с указанием серии и номера |

| 11 | Количество выданных вкладышей в трудовую книжку с указанием серии и номера |

| 12 | Стоимость выданных бланков |

Форму приходно-расходной книги по учёту бланков трудовой книжки и вкладыша в неё можно .

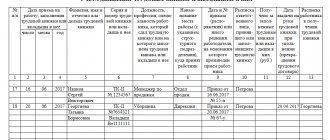

Образец заполнения приходно-расходной книги по учёту бланков трудовой книжки:

При ведении приходно-кассовой книги работнику, ответственному за её заполнение, необходимо предоставлять отчёты как о наличии бланков трудовых книжек и вкладышей, так и о количестве выданных (списанных) бланков.

Данный отчёт составляется 1 раз в месяц.

Требования

Обложка приходно-расходной книги выполняется из картона или другого плотного материала.

Перед тем, как начинать заполнение, приходно-расходная книга должна быть:

- пронумерована;

- прошита;

- опломбирована;

- заверена.

Номера ставятся на каждой странице книги. Первая страница нумеруется цифрой «1», далее – по порядку. После завершения одной книги заводится новая, где нумерацию рекомендуется начинать заново.

Прошивка книги прихода-расхода трудовых выполняется следующим образом:

- шилом или дыроколом делают два-три отверстия по вертикали со стороны переплета (между отверстиями нужно оставить не более трех сантиметров);

- через отверстия два-три раза протягивается капроновая нить или лента (можно использовать обычную нить в несколько сложений или канцелярский шпагат);

- на последнюю страницу книги выводятся концы прошивки длиной около 7 см и завязываются узлом.

Бухгалтерские проводки учёта трудовых книжек

Трудовые книжки приняты в качестве бланка строгой отчётности:

| Дебет | Кредит | Пояснение |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91 | 60 | Стоимость трудовых книжек принята в качестве расходов |

| 19 | 60 | Отражён НДС |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91 | Возмещение стоимости трудовой книжки сотрудниками при увольнении и получении трудовой книжки на руки |

| 91 | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Трудовые книжки приняты в качестве активов:

| Дебет | Кредит | Пояснение |

| 10(41) | 60 | Трудовые книжки приняты в качестве материально-производственных запасов |

| 19 | 60 | Отражён НДС |

| 006 | Трудовые книжки приняты в качестве бланков строгой отчётности | |

| 91(90) | 10(41) | Стоимость оформленных трудовых книжек принята в качестве расходов |

| 91(90) | 68 | Начисление НДС со стоимости выданных бланков трудовых книжек |

| 006 | Списание трудовых книжек, оформленных вновь принятым сотрудникам | |

| 73 | 91(90) | Возмещение стоимости трудовых книжек, выданных сотрудникам при увольнении, учтено в доходах |

| 50 | 73 | Погашена задолженность за выданные формуляры трудовых книжек |

Автор документа

| Договор-Юрист.Ру не в сети Статус: Юр. компания рейтинг460 84 / 6 Личное сообщение Заказать консультацию | число консультаций: |

| отмеченных лучшими: | 5 |

| ответов к документам: | |

| размещено документов: | 927 |

| положительных отзывов: | |

| отрицательных отзывов: |

| Приложение № 2 к Постановлению Минтруда России от 10.10.2003 № 69 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ответственность за нарушения в учёте трудовых книжек

Ответственность за нарушение в учёте трудовых книжек относится к нарушению трудового законодательства РФ, за что предусмотрено наложение санкций (ст. 5.27 КоАП РФ, ст. 15.11 КоАП РФ):

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Правонарушение выявлено впервые | |

| Должностное лицо | 1 000 – 5 000 |

| Должностное лицо (нарушение бухгалтерского учёта) | 5 000 – 10 000 |

| Индивидуальный предприниматель | 1 000 – 5 000 |

| Юридическое лицо | 30 000 – 50 000 |

| Правонарушение выявлено повторно | |

| Должностное лицо | 10 000 – 20 000 или дисквалификация на 1-3 года |

| Должностное лицо (нарушение бухгалтерского учёта) | 10 000 – 20 000 или дисквалификация на 1-2 года |

| Индивидуальный предприниматель | 10 000 – 20 000 |

| Юридическое лицо | 50 000 – 70 000 |

В случае похищения, уничтожения, повреждения или сокрытия официальных документов, совершенные из корыстной или иной личной заинтересованности, в действие вступает ст. 325 УК РФ, где возможно применение следующих санкций:

- штраф в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев;

- обязательные работы на срок до 360 часов;

- исправительные работы на срок до одного года;

- арест на срок до трех месяцев.

Неправильное ведение и ответственность

Отсутствие в организации Журнала учета документов, позволяющих определять рабочий стаж граждан, места работы и продолжительность деятельности, дает контролирующему органу право на штрафное административное наказание в виде штрафа:

- от 500 до 5 тыс. рублей (для должностных лиц);

- 30–50 тыс. рублей (для организации).

Заполнение Книги учета проводит только уполномоченное лицо. При выявлении нарушения этого правила налагается штрафное взыскание: от 3–5 тыс. рублей (для граждан), от 10–20 тыс. рублей (для должностных лиц).

Вопросы и ответы

Вопрос № 1. Что делать, если сотрудник кадровой службы испортил бланк трудовой книжки?

В этом случае необходимо утилизировать испорченный бланк, для чего придётся действовать в соответствии с алгоритмом:

- составить акт об утилизации бланка трудовой книжки, куда необходимо вклеить вырезанную часть бланка, где указаны серия и номер;

- внести сведения в приходно-расходную книгу учёта трудовых книжек, где в чистой строке указать следующие сведения: «Запись под №… считать недействительной» и создать новую запись, содержащую достоверную информацию, указав должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Вопрос № 2. Что делать, если сотрудник, ответственный за ведение приходно-расходной книги учёта бланков трудовой книжки и вкладыша в неё, допустил ошибку при внесении сведений?

В этом случае необходимо внести достоверные сведения в приходно-расходную книгу, для чего придётся действовать в соответствии с алгоритмом:

- в чистой строке непосредственно под записью или в очередной свободной строке внести сведения в приходно-расходную книгу учёта трудовых книжек, где указать следующие сведения: «Запись под №… считать недействительной»;

- создать новую запись, содержащую достоверную информацию;

- указать должность, ФИО, подпись лица, ответственного за внесение записи, отметить дату внесения записи.

Опломбирование

«Правилами…» предписывается, что приходно-расходная книга подлежит скреплению сургучной печатью или пломбой.

Для простановки печатей из сургуча компания должна располагать специальными материалами. Это особая печать, обычно латунная, сам сургуч и оборудование для его плавления.

Кроме этого, есть другие отрицательные моменты: печать выходит достаточно толстой, создавая неудобства при заполнении страниц; она может просто рассыпаться от времени.

Проще всего использовать пленочное устройство для опломбировки журналов, соответствующее ГОСТ 31282-2004. В такое устройство вставляется специальная пленка с индикаторной защитой и нанесенным уникальным номером. К номеру при желании заказчика можно добавить сведения об организации.

Индикаторная защита срабатывает при попытке отклеить нанесенную пломбу. Восстановить ее невозможно. Это может быть специальный узор, который остается на бумаге, или надпись «вскрыто».

Таким образом реализуется установленное «Правилами…» требование о защите книги от несанкционированного вскрытия.

В качестве пломбы для этого вида документации нельзя использовать полоски бумаги, как принято для обычных журналов. Этот способ не предоставляет определенного законом уровня защиты, на что обязательно обратят внимание проверяющие органы.

Заверяющая подпись

На последней странице книги, рядом с пломбой, указываются:

- количество страниц в прошивке (оно совпадает с номером последней страницы);

- должность, ФИО и подпись руководителя (эту документацию заверяет только первый руководитель организации);

- дата заверения;

- номер пломбы;

- ставится печать.

Печать должна быть поставлена так, чтобы оттиск накрыл подпись, концы прошивочной нити (ленты) и пломбу.

Похожие документы

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении). Форма N Т-61

- Акт о приемке выполненных работ (Унифицированная форма N КС-2)

- Акт о приостановлении строительства (Унифицированная форма N КС-17)

- Акт о разборке временных (нетитульных) сооружений (Унифицированная форма N КС-9)

- Журнал учета выполненных работ (Унифицированная форма N КС-6а)

- Справка о стоимости выполненных работ и затрат (Унифицированная форма N КС-3)

- Акт о возврате товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-3)

- Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-14)

- Акт о контрольной проверке продукции,ТМЦ, вывозимых из мест хранения (Унифицированная форма N МХ-13)

- Акт о приеме-передаче товарно-материальных ценностей на хранение (Унифицированная форма N МХ-1)

- Ведомость учета остатков товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-19)

- Журнал учета поступления плодоовощной продукции в места хранения (Унифицированная форма N МХ-7)

- Журнал учета поступления продукции, товарно-материальных ценностей в места хранения (Унифицированная форма N МХ-5)

- Журнал учета расхода плодоовощной продукции в местах хранения (Унифицированная форма N МХ-8)

- Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6)

- Журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2)

- Карточка учета овощей и картофеля в буртах (траншеях, овощехранилищах) (Унифицированная форма N МХ-16)

- Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20)

- Отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20а)

- Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16)

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

О требованиях к заполнению первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Делопроизводство на предприятии

Делопроизводством называется определенная отрасль деятельности, которая подразумевает организацию работы с документами, находящимися в организации или на предприятии. Делопроизводство характеризуется работами, связанными с организацией работы и документированием деятельности предприятия. Ответственность за работу с документами несет руководитель предприятия.

Все документы любой организации разделяются на две категории:

- входящие документы, которые поступают от других предприятий;

- исходящие документы, отправляющиеся другим организациям.

Делопроизводство является важным звеном в работе каждого учреждения. Если документы будут правильно организованы, то будет легче вести их учет. Также это облегчает процесс поиска документов, которые находятся на предприятии, определения их типа и место их составления.

Одной из важнейших функций управления является контроль документов. Целью этой функции является получения информации, которая необходима для оценки деятельности предприятия, его филиалов или конкретных сотрудников.

Бланк приходно-расходной книги