Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога. Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения. Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Проверить свою бухгалтерию бесплатно

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Когда нужна уточненная декларация

Иногда случается, что после сдачи декларации по налогу бухгалтер находит ошибку в расчетах и таким образом выясняется, что налог был посчитан неправильно. Что же делать в этой ситуации? Ответ очевиден: необходимо внести исправления в учетные записи и пересчитать налог. Если сумма налога оказалась заниженной, то бухгалтер обязан подать уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ). Если же ошибка не привела к уменьшению налога, то тогда можно обойтись без уточненки. Здесь право выбора остается за организацией (абз. 2 п. 1 ст. 81 НК РФ, письмо Минфина от 27.09.2017 № 03-02-07/1/62596).

В уточненной декларации отражается сумма налога, рассчитанная с учетом произошедших изменений или обнаруженной ошибки. Результаты налоговых проверок, проведенных за период подачи уточненки не должны влиять на расчет налоговой базы и самой суммы налога (подп. 2 п. 3.2 порядка заполнения декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/[email protected], далее — порядок).

Важно! Декларация по налогу на прибыль за 2021 год сдается по новой форме. Заполнить ее вам помогут комментарии и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Кто пишет?

Сопроводительные письма пишутся лицами, которые обязаны декларировать свои доходы. К ним относятся:

- индивидуальные предприниматели (ИП);

- юридические лица;

- общества ограниченной ответственности (ООО).

Также необходимость подать отчетность в органы налогообложения с пояснительной запиской может возникнуть и у физических лиц. К этим случаям относятся продажа имущества, получение доходов от источников за границей, использование полученной в наследство интеллектуальной собственности. Выигрыш в лотерее также облагается налогом.

Подать документы в инспекцию и написать к ним приложение с пояснением можно самостоятельно, но лучше доверить это юристу. Специалист оформит записку к документам по всем правилам и учтет все необходимые нюансы.

Чем грозит представление уточненной декларации

Всегда следует помнить, что вслед за сдачей уточненной декларации с уменьшенной суммой налога налоговые органы могут провести выездную налоговую проверку за уточняемый налоговый период, причем сделать они это могут, даже если данный период был уже проверен (абз. 6 п. 10 ст. 89 НК РФ).

До подачи уточненной декларации (если бухгалтер изначально занизил сумму налога) компании нужно будет доплатить налог в бюджет и, кроме того, заплатить пени. Штрафа организация может избежать, если:

- Успеет сдать уточненную декларацию до истечения срока подачи первичной (п. 2 ст. 81 НК РФ).

- Срок уплаты налога не истек и организация представила уточненку до того, как узнала об обнаружении ошибок налоговиками или назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ).

- Уточненная декларация сдана после истечения срока уплаты налога, но до того, как компания узнала об обнаружении ошибок налоговым органом либо назначении выездной налоговой проверки. В этом случае нужно уплатить недоимку и пени до момента представления уточненной декларации (подп. 1 п. 4 ст. 81 НК РФ).

Рассчитать пени вам поможет наш «Калькулятор пеней».

- Срок уплаты налога истек, а уточненная декларация представлена после проведения выездной проверки, по результатам которой не обнаружены ошибки и искажения сведений (подп. 2 п. 4 ст. 81 НК РФ).

Налоговый агент также может избежать ответственности, предусмотренной ст. 123 НК РФ, при соблюдении им вышеперечисленных условий (абз. 3 п. 6 ст. 81 НК РФ).

Уточненная декларация представляется по той форме, которая действовала в корректируемом налоговом периоде (п. 5 ст. 81 НК РФ).

Действующий бланк декларации по налогу на прибыль, а также бланк для подачи уточненки за прошлые периоды вы найдете здесь.

Корректировка реализации отчетного года

В «1С:Бухгалтерия 8» редакции 3.0 существуют механизмы автоматической корректировки данных налогового и бухгалтерского учета (в упрощенном порядке) через специальные документы. Рассмотрим, как в программе можно отразить корректировку реализации отчетного года при применении УСН.

Пример 1

| ООО «Ромашка» применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». В декабре 2021 года на расчетный счет ООО «Ромашка» поступили денежные средства на сумму 25 000,00 руб. в качестве предоплаты от оптового покупателя. В этом же месяце данному покупателю реализовано 50 единиц товара на сумму 25 000,00 руб. Указанный товар полностью оплачен поставщику. В феврале 2021 года оптовый покупатель обнаружил скрытый дефект в 10 единицах товара. По согласованию с ООО «Ромашка» покупатель вместо возврата некачественного товара утилизировал его, а от ООО «Ромашка» покупателю передан скорректированный первичный документ. Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2021 год и до подписания бухгалтерской отчетности за 2021 год. |

Поступление денежных средств от оптового покупателя регистрируется в программе документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Оплата от покупателя. Организация, применяющая УСН, в поле Аванс в НУ должна в явном виде указать порядок учета авансов для целей налогового учета. По условиям Примера 1 в данном поле надо указать значение: Доход УСН, выбрав его из предложенного программой списка.

При проведении документа формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму предоплаты (25 000,00 руб.).

Сумма 25 000,00 руб. фиксируется в регистре Книга учета доходов и расходов (раздел I) в качестве дохода УСН.

Реализация товаров в оптовой торговле отражается стандартным документом Реализация (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (12 500,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму предоплаты (25 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товара (25 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся записи в регистры накопления Книга учета доходов и расходов (раздел I), Расшифровка КУДиР и Расходы при УСН.

Поскольку проданный товар оплачен поставщику, то сумма 12 500,00 руб. фиксируется в регистре Книга учета доходов и расходов (раздел I) в качестве расходов УСН.

Суммы доходов и расходов от результата совершения данной сделки, отраженные в регистре Книга учета доходов и расходов (раздел I), автоматически попадают в Раздел I КУДиР за 2021 год:

- в графу «Доходы, учитываемые при исчислении налоговой базы» — сумма оплаты за реализованный товар (25 000,00 руб.);

- в графу «Расходы, учитываемые при исчислении налоговой базы» — себестоимость проданного товара, оплаченная поставщику (12 500,00 руб.).

Допустим, в феврале 2021 года бухгалтерская служба ООО «Ромашка» получила информацию о том, что покупатель обнаружил брак принятого на учет товара и утилизировал его по договоренности с продавцом.

В этом случае в программе необходимо отразить изменения в бухгалтерском и налоговом учете и сформировать соответствующий первичный документ*.

Примечание:

* Эксперты 1С рассказывали о порядке исправления и корректировки первичных учетных документов средствами программы, а также о том, как отразить внесенные изменения в учете продавца и покупателя, в статье Исправление и корректировка первички в „1С:Бухгалтерии 8″ (ред. 3.0).

Для корректировки данных бухгалтерского и налогового учета, а также для формирования исправленных первичных документов, переданных покупателю, в «1С:Бухгалтерии 8» предназначен документ Корректировка реализации (раздел Продажи). Документ удобнее всего формировать на основании документа Реализация (акт, накладная) (кнопка Ввести на основании). На закладке Главное в поле Вид операции доступны следующие операции:

- Корректировка по согласованию сторон — регистрирует согласованное между продавцом и покупателем изменение стоимости ранее реализованных товаров, работ и услуг, то есть независимое событие, которое относится к текущему периоду. Если поставщик является плательщиком НДС, то он должен в данном случае выставить покупателю корректировочный счет-фактуру;

- Исправление в первичных документах — используется для отражения исправления ошибок, допущенных поставщиком при оформлении документов. Исправление в первичных документах не является независимым событием и относится к тому же периоду, что и сам исправляемый документ. Поставщик-плательщик НДС, исправляя первичные документы, выставляет покупателю исправленный счет-фактуру.

Правильная квалификация указанных операций чрезвычайно важна для целей учета НДС. На бухгалтерские проводки и записи в регистры налогового учета для целей УСН выбранный вид операции в документе Корректировка реализации не влияет.

По условиям Примера 1 на момент продажи товара у ООО «Ромашка» отсутствовали сведения о наличии в нем скрытых дефектов.

Поэтому в документе Корректировка реализации следует выбрать вид операции Корректировка по согласованию сторон, которая достоверно отражает суть хозяйственной операции (рис. 1).

Рис. 1. Корректировка реализации

В поле Отражать корректировку необходимо оставить установленное по умолчанию значение Во всех разделах учета, тогда после проведения документа будут сформированы движения по регистрам бухгалтерского и налогового учета.

Табличная часть закладки Товары заполняется автоматически на основании выбранного документа Реализация (акт, накладная). Каждой строке исходного документа соответствуют две строки в документе корректировки:

- до изменения;

- после изменения.

В строку до изменения переносится количество и суммы из исходного документа, и эта строка не редактируется. В строке после изменения нужно указать исправленные количественные показатели, при этом новые суммовые показатели пересчитаются автоматически.

Форма документа Корректировка реализации на закладке Расчеты видоизменяется в зависимости от периода внесения изменений в документ-основание.

Если документ Корректировка реализации корректирует реализацию:

- текущего года — дополнительные параметры для отражения доходов и расходов от корректировки указывать не требуется, поскольку все корректировки будут вноситься в текущем году.

- прошлого года — на закладке Расчеты в группе Отражение доходов и расходов появляется дополнительный параметр: Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана).

По условиям Примера 1 исправления в данные учета вносятся в 2017 году, но до подписания бухгалтерской отчетности за 2021 год, поэтому флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) устанавливать не нужно.

Несмотря на то, что документ Корректировка реализации датирован февралем 2021 года, после проведения документа часть проводок формируется датой 31.12.2016, а именно:

СТОРНО Дебет 90.02.1 Кредит 41.К — на себестоимость бракованного товара (-2 500,00 руб.); СТОРНО Дебет 76.К Кредит 90.01.1 — на сумму выручки от реализации товара (-5 000,00 руб.); Дебет 99.01.1 Кредит 90.09 — на сумму корректировки финансового результата (2 500,00 руб.).

Скорректированные таким образом данные бухгалтерского учета автоматически попадут в бухгалтерскую отчетность за 2021 год.

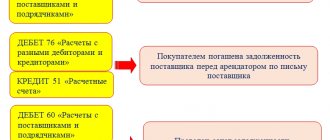

На дату документа Корректировка реализации (27.02.2017) формируются следующие бухгалтерские проводки:

СТОРНО Дебет 41.К Кредит 41.01 — на сумму корректировки товара (-2 500,00 руб.); СТОРНО Дебет 62.01 Кредит 76.К — на сумму корректировки расчетов с покупателем (-5 000,00 руб.); Дебет 62.01 Кредит 62.02 — на выделение аванса, полученного от покупателя (5 000,00 руб.).

Счет 76.К «Корректировка расчетов прошлого периода» служит для учета результата корректировки расчетов с контрагентами, которая была выполнена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.

Счет 41.К «Корректировка товаров прошлого периода» служит для учета результата корректировки товарных остатков, которая была выполнена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Нетрудно заметить, что суммы по счетам 76.К и 41.К проходят транзитом, для чего же тогда они нужны? Благодаря специальным счетам 76.К и 41.К информация по расчетам с контрагентами и остаткам по товарам попадает в нужный раздел отчетности, но при этом данная информация не может быть использована до момента отражения корректировки. Когда этот момент наступает — расчеты с контрагентами и остатки по товарам переносятся на «обычные» счета расчетов или товаров.

Например, товары, оприходованные на счет 41.К в результате корректировки прошлого года, отражаются по строке 1210 «Запасы» бухгалтерского баланса, но не могут быть использованы в проводках до момента отражения корректировки в текущем году.

Для целей налога, уплачиваемого в связи с применением УСН, в регистры накопления Книга учета доходов и расходов (раздел I), Расшифровка КУДиР и Расходы при УСН также вводятся корректирующие записи.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 2 500,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2021 год запись об уменьшении расхода автоматически отражается последней строкой (рис. 2).

Рис. 2. Книга доходов и расходов за IV квартал 2021 года

На признание доходов документ Корректировка реализации никак не влияет, поскольку при УСН применяется кассовый метод, и доходы признаются в момент получения денежных средств от покупателя.

Для формирования отдельного первичного документа, фиксирующего новую стоимость проданных товаров, можно воспользоваться одной из печатных форм, которые предлагает программа в составе команд, вызываемых по кнопке Печать:

- Соглашение об изменении стоимости;

- Универсальный корректировочный документ (УКД) со статусом 2.

В печатной форме соглашения (УКД) указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (УПД).

При выборе вида операции Исправление в первичных документах в документе Корректировка реализации доступны печатные формы первичных документов:

- Товарная накладная (ТОРГ-12) с внесенными исправлениями;

- Универсальный корректировочный документ (УКД) со статусом 2.

При автоматическом заполнении налоговой декларации по УСН за 2016 год выполненная корректировка отразится в составе показателей Раздела 2.2.

Десять единиц товара, оприходованного в результате корректировки и фактически утилизированного покупателем, необходимо списать. В зависимости от условий конкретной хозяйственной операции бракованный товар списывается либо на прочие расходы, либо на расчеты по претензиям, предъявленным поставщику, либо на расчеты с персоналом по возмещению материального ущерба.

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и его же название, а ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.5 порядка).

Если компания переезжает и меняет свой адрес, то уточненку нужно будет сдать в тот налоговый орган, в который она встанет на учет, но код ОКТМО указывается тот же, что и в первичной декларации (письмо УФНС России по г. Москве от 30.10.2008 № 20-12/101962).

Необходимо обратить внимание, что все разъяснения чиновников даны в то время, когда применялся код ОКАТО. В связи с заменой кода ОКАТО на код ОКТМО надо полагать, что все приведенные выше выводы не потеряли свою актуальность и в настоящее время.

Также нужно иметь в виду, что при изменении организацией или ее ОП своего места нахождения и уплате налога или авансов в течение года в бюджеты разных субъектов РФ, в составе уточненки можно представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Например, при изменении адреса 1 августа в уточненной декларации за полугодие сумма доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указываются в подразделах 1.1 и 1.2 Раздела 1 с кодом по ОКТМО по старому месту нахождения. На отдельной странице подраздела 1.2 Раздела 1 с новым кодом по ОКТМО приводятся суммы авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Так сказано в п. 4.6 порядка.

При переезде подразделения в уточненке заполняют реквизит «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения», указывая здесь старый КПП обособки (п. 2.8 порядка).

Если у вас есть доступ к КонсультантПлюс, проверьте нужно ли вам сдать уточненку. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

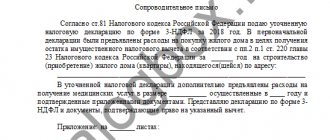

Общие правила составления

Не существует установленной законом формы написания сопроводительного письма, но есть правила его составления,которые выработаны на практике. В приложении к отчетности перед инспекцией в обязательном порядке должны присутствовать:

- наименование налоговой инспекции (при необходимости,указать Ф. И. О сотрудника, которому направляются документы);

- наименование налоговой организации и адрес отправителя;

- номер и дата запроса, в ответ на который высылается пояснение;

- обращение к сотруднику или налоговому органу;

- перечень документов и других материалов с указанием числа листов и экземпляров;

- Ф. И. О и должность отправителя, его подпись и контактные данные (номер телефона, электронная почта).

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС (без поправки на коронавирус) — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Росстата и Минюста. В то же время для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе № 402-ФЗ. Таким образом, становится закономерным вопрос: сдается ли корректировка бухгалтерской отчетности после утверждения? Ответ категоричный — нет. После того как бухотчетность утверждена владельцами компании, вносить исправления не нужно.

Бухгалтер вносит корректирующие записи уже в текущем периоде, не изменяя данные отчетного года. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность.

Итоги

Обязанность по представлению уточненной декларации появляется, только если налогоплательщик самостоятельно обнаружил неуплату налога. В случае наличия обособленных подразделений, при смене адреса или реорганизации существует специфика, связанная с порядком отражения ОКТМО, КПП в уточненных декларациях, а также местом их представления. Соблюдая определенные правила, при подаче уточненки с увеличением суммы налога можно избежать ответственности по ст. 120, 122 НК РФ. Однако нужно учитывать, что ее представление может повлечь за собой проведение выездной налоговой проверки.

Об особенностях формирования уточненных деклараций по другим налогам читайте в статьях:

- «Как сделать уточненную декларацию по НДС в 2021 году»;

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правила отправки

Сопроводительное письмо отправляется в налоговую инспекцию вместе с декларацией. Передать приложение можно вместе с пакетом документов в организацию лично. Также возможен вариант с отправкой отчетности с пояснительной запиской по почте.

Сопроводительные письма не являются обязательными элементами при отправке отчетности в налоговые службы, однако их наличие помогает избежать ряда проблем и вопросов. Главное – правильно составить приложение и четко указать в нем свои прошения и пояснения.