Рассмотрим особенности расчета страховых взносов по договорам гражданско-правового характера (далее по тексту – ГПХ) в 2017 году.

Зачастую компании, не располагая штатными специалистами определенной профессии, привлекают к выполнению работ (оказанию услуг) физических лиц по договорам ГПХ. Оформление гражданско- правовых, а не трудовых отношений, имеет свои преимущества, особенно в ситуации, когда речь идет о разовых работах.

КАК ВЕРНУТЬ ПЕРЕПЛАТУ ПО НАЛОГАМ (СТРАХОВЫМ ВЗНОСАМ)?

Важно! Однако заключение договоров ГПХ не освобождает компанию от начисления и уплаты страховых взносов

Главой 34 НК РФ установлены особенности расчета страховых взносов по договорам ГПХ, которые зависят от предмета заключенного договора, статуса физического лица.

Для начала нужно разобраться с предметом договора ГПХ с тем, чтобы учесть особенности исчисления страховыми взносами (что включается в базу для начисления).

Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2021 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

Сроки уплаты взносов с договора ГПХ

Взносы по пенсионной и медицинской страховкам должны уплачиваться работодателем не позже 15 числа в месяце, когда была произведена выплата. Если этот день приходится на выходной или праздник, платеж может быть перенесен на последующую буднюю дату.

Необходимо учитывать, что в качестве точки отсчета принимается число, когда деньги были перечислены привлеченному работнику. Если предварительно выплачивался аванс (полная или частичная предоплата), эта сумма закрывается не вместе с актом выполненных работ по договору, а по дате перечисления авансовой выплаты.

Какие взносы платить

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам , но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Оплата и отчетность по страховым взносам ГПД в 2019-2020 годах

В настоящее время отчетность по страховым взносам (за исключением взносов на страхование от несчастных случаев и производственного травматизма, расчет по которым продолжает принимать ФСС) подается в ИФНС. Форма этого расчета является общей для всех взносов, курируемых службой. За 2021 год ЕРСВ сдается по форме, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551. С отчетности за 1-й квартал 2021 действует новый бланк ЕРСВ — из приказа ФНС от 18.09.2019 № ММВ-7-11/[email protected] Сдать расчет следует не позднее 30-го числа месяца, следующего за окончанием отчетного квартала/года.

В данном отчете никак не выделяются суммы выплат по ГПД, поэтому главное для бухгалтера — это правильно определить облагаемую и необлагаемую страховыми взносами части выплаченных доходов.

Более подробно о правилах заполнения нового расчета читайте здесь.

Отчетность по застрахованным лицам не ограничивается единой формой расчета, поданной в ФНС. Ежемесячно необходимо подавать в Пенсионный фонд отчет по форме СЗВ-М, в котором должны быть указаны не только все сотрудники, работавшие за отчетный период в организации, но и все физические лица, с которыми были заключены договоры ГПХ.

Кроме прочего, все плательщики обязаны ежегодно до 1 марта года, следующего за отчетным, предоставлять персонифицированные данные о стаже застрахованных лиц в Пенсионный фонд по форме СЗВ-СТАЖ, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п.

Пример расчета

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

Статья посвящена налогам и взносам по договору ГПХ в 2021 году. В ней подробно расписано, что именно нужно платить, в каком объёме, и кто конкретно должен это делать.

Если вам нужно, чтобы конкретный специалист выполнил для вас определённую работу, вы можете его нанять. И для этого далеко не всегда необходимо заключать трудовой контракт. В ряде случаев оптимальным будет договор гражданско-правового характера. Его также называют договором ГПХ.

Это соглашение отличается от трудового тем, что сторонами в нём не являются работодатель и работник. Оно регулируется ГК РФ (статья 420), а не ТК РФ. Суть договора сводится к выполнению одним лицом по заказу второго объёма работ или оказания конкретных услуг за денежное вознаграждение.

В связи с этим возникает вопрос: платят ли налоги по договору ГПХ? Да, никаких исключений по такому поводу в законодательстве нет. Поэтому с соответствующими вопросами нужно разобраться.

Нюансы расчёта и уплаты страховых отчислений

Весомое преимущество договора ГПХ – наличие возможности законно снизить сумму страховых платежей, а иногда и вообще их не перечислять. Но чтобы не нарушить закон, нужно разобраться с тем, что является предметом договора, и к какой категории его можно отнести.

| Предмет контракта | Необходимость уплаты страховых взносов |

| Договор подряда или оказания услуг | Имеется, в полной мере |

| Авторское вознаграждение | Имеется, но можно вычесть затраты, которые можно документально подтвердить |

| Отказ от прав на произведение искусства, научное или литературное | Имеется, но можно вычесть затраты, подтверждённые документально |

| Передача во временное пользование или в собственность имущество (включая дарение, аренду) | Не имеется |

| Возмещение затрат добровольцев в благотворительных учреждениях | Не имеет (кроме затрат на продукты питания, оказавшихся выше суточных норм) |

| Участие в FIFA-2021 | Не имеется |

| Возмещение затрат на подготовку персонала (профессиональную), включая ученические договоры | Не имеется |

Как стало известно, уменьшить базу по обложению страховыми взносами можно путём вычета затрат. В отношении размера вычета установлены правила – есть предел к начисляемой сумме вознаграждения, и если расходы находятся в его границах, подтверждать их документами не требуется:

- на написание музыки для театра и фильмов, создание графики оформительной и декоративной, а также скульптур – 40%;

- на создание промышленных образцов, изобретения – 30% выручки исполнителя за первые два года пользования итогами его трудов;

- на создание фото, художественных, аудиовизуальных, архитектурных произведений – 25%;

- на научные разработки, написание литературных произведений – 20%.

Кто занимается выплатами по договору ГПХ

Мнение эксперта

Ильин Георгий Северинович

Практикующий юрист с 6-летним опытом. Специализация — уголовное право. Преподаватель права.

Очень важно понять, кто платит налоги по договору ГПХ. На самом деле здесь всё довольно просто и зависит от того, с кем конкретно оформляется такое соглашение:

- если речь идёт о физическом лице, то в таком случае компания-заказчик выступает в качестве налогового агента. То есть ей и предстоит разбираться с выплаами;

- если под исполнителем подразумевается индивидуальный предприниматель, то тогда ИП должен сам за себя всё выплачивать.

Вопрос по начислению налогов по ГПХ стоит решить как можно раньше. Так вы совершенно точно избежите претензий со стороны налоговой.

Типичные ошибки в расчетах

Ошибка №1. Договор ГПХ был заключён с индивидуальным предпринимателем. Наниматель начислил страховые взносы.

В случае с договором ГПХ, заключённым с ИП, страховых начислений не происходит в силу того, что предприниматели имеют обязательство совершать обязательные страховые платежи самостоятельно (“за себя”).

Ошибка №2. Страховые взносы были начислены на договор ГПХ, заключённый с иностранным гражданином, трудящимся удалённо, с территории своей страны.

Когда договор ГПХ заключается с иностранцами, которые во время исполнения обязательств по соглашению находятся за границами России, их вознаграждение не признаётся объектом обложения страховыми взносами.

Какие налоги и взносы необходимо заплатить

Итак, вы разобрались в том, что от начисления налогов в данном случае не избавиться. Теперь нужно понять, что именно платить. То есть надо понять, какими налогами облагается ГПХ в 2021 году. Речь идёт о следующем:

- НДФЛ (подоходный налог) – 13% от дохода, если речь идёт о физическом лице. Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор;

- страховые взносы – обязательными будут только отчисления в ФОМС и в ПФР. Всё остальное определяется текстом договора. Страховые взносы бывают следующими:

- в Пенсионный фонд или в ПФР – 22%;

- в ФОМС – медицинское страхование, ставка будет составлять 5,1%.

Обратите внимание на то, что если у заказчика есть право на применение пониженных ставок, то он имеет право его использовать и в описанном случае. То есть данное право распространяется и на выплаты по ГПХ.

Также при решении вопроса о том, какие налоги и взносы по договору ГПХ платить, нужно учесть ФСС или социальное страхование. И тут есть свои моменты.

Так, взносы для выплат по нетрудоспособности или материнству не делаются. А вот взносы для страхования от травмы или профессионального заболевания вполне могут быть, если они предусмотрены в тексте соглашения.

Применение пониженных и дополнительных тарифов взносов по ГПД

В ст. 427, 428 НК РФ четко регламентируются случаи, когда плательщик может использовать пониженные тарифы страховых взносов или, наоборот, должен применить дополнительный тариф.

Ситуация с пониженным тарифом в отношении договоров ГПХ довольно проста: если плательщик пользуется правом на снижение страховых взносов для штатных работников, оно имеет право на применение таких же тарифов и по гражданско-правовым договорам.

Обратите внимание! С 2021 года перечень лиц, имеющих право на льготные тарифы по взносам существенно сокращен, в частности, это право утратили большинство упрощенцев. С 2021 года этот перечень уменьшился еще сильнее, в тоже время появились лица, которые могут снизить общий тариф страховых взносов до 15%.

Более сложный анализ предстоит перед принятием решения о начислении дополнительных взносов. Как известно, это касается работ, которые проводятся в опасных и вредных для здоровья условиях труда: законодатель перечисляет профессии, подлежащие обложению дополнительными взносами на пенсионное страхование в п. 1–18 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Таким образом, если в соглашении ГПХ предметом являются работы, связанные с выполнением обязанностей по таким профессиям, или в нем прямо указано на то, что работы проводятся в опасных условиях, то и начисление дополнительных взносов необходимо. Такой же подход должен быть соблюден и в случае, когда местом выполнения работ является территория предприятия, которой результатами специальной оценки труда был присвоен определенный класс опасности или вредности.

Однако в ситуации, когда в договоре не указано место проведения работ или формулировка предмета договора расплывчата и прямо не свидетельствует об осуществлении труда в условиях повышенной опасности, предприятие может не начислять дополнительные взносы на страхование. Но, пользуясь такой возможностью, необходимо понимать, что на случай проверки нужно готовиться отстаивать свою позицию в судебных органах.

Как уменьшить налоги и взносы по договору ГПХ

Вопрос налоговой оптимизации волнует сегодня многих. И он не прошёл мимо договоров гражданско-правового характера. Надо учитывать, что вероятность уменьшить выплаты есть, если заказчик относится к льготной группе. Тогда такое лицо может использовать пониженные тарифы на законных основаниях.

Также очень важно грамотно сформулировать условия договора. То есть так, чтобы можно было без проблем правильно установить сумму, которую заказчик должен за работы и за материалы. Чем больше конкретики, тем меньше потом проблем будет с налоговой.

При осуществлении любой деятельности, которая подразумевает получение прибыли, надо разобраться с налогами и взносами. Это поможет впоследствии не сталкиваться с неприятными вопросами от ФНС РФ. И договор ГПХ – не исключение.

Ответы на распространённые вопросы

Вопрос №1. Как быть со страховыми взносами, если имеется смешанный предмет договора? К примеру, по договору предполагается продать недвижимость и оказать услугу, связанную с передачей имущества.

Придётся провести границу между суммой дохода физлица, относящейся к облагаемой взносами части, и к необлагаемой. Страховые платежи совершаются в отношении только той части, для которой предусмотрены страховые отчисления.

Вопрос №2. Нужно ли начислять страховые взносы по договору ГПХ, если сотрудник является гражданином другой страны?

В случае, если иностранец имеет статус временно пребывающего на территории России, страховые платежи совершать нет необходимости.

Расчет вознаграждения, налогов и взносов по договору ГПХ (договору подряда).

Человек, который совсем недавно открыл свою фирму и решил для выполнения работ пригласить стороннего исполнителя (физическое лицо, подрядчик), задается вопросом: какую реальную сумму мне придется потратить, чтобы рассчитаться с исполнителем и соблюсти нормы законодательства?

На момент возникновения этого вопроса руководитель знает только сумму, которую должен передать «на руки» исполнителю. В то же время он понимает, что фактически с его расчетного счета исчезнет другая сумма, и хочет заранее представлять ее величину.

Мы не говорим сейчас о промышленных гигантах и давно работающих на рынке фирмах, бухгалтерский учет которых отлажен, количество сотрудников велико, а вопросами своевременных выплат занимается квалифицированный бухгалтер.

Мы скорее рассмотрим гипотетическую ситуацию, когда амбициозный будущий руководитель продумывает бизнес-план и хочет получить представление о том, как он будет рассчитываться с будущими исполнителями его заказов. Итак, мы сообщаем нашему руководителю, что он должен принять во внимание следующие выплаты:

- Вознаграждение, указанное в договоре ГПХ (подряда),

- НДФЛ (вознаграждение указывается с учетом НДФЛ),

- Страховые взносы (ПФР и ФФОМС)

Чтобы не быть голословными, вспомним о нормах законодательства, которые обязывают нас учитывать вышеперечисленные выплаты. Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

Страховые взносы

Страховые взносы начисляются в следующем порядке:

| В ПФР и ФФОМС | Начисляются, если исполнитель является гражданином РФ |

| В ФСС на страховой случай | Не начисляются |

| В ФСС на несчастный случай | Начисляются, если пункт указан в договоре |

Все взносы уплачиваются на общих основаниях по той же ставке, что и взносы со штатных работников, работающих по трудовому договору.

Таким образом, при заключении договора ГПХ важно грамотно составить его содержание, иначе проверяющие госорганы могут отнести его к стандартному трудовому соглашению. Использование ГПД имеет как преимущества, так и недостатки. Для временной занятости такое соглашение – наилучший выбор.

Нормативные документы:

| Ссылка на НД | Положение | Пояснения |

| п.1 ст.702 ГК РФ | По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его | Подтверждается обязанность выплаты вознаграждения подрядчику |

| пп.6 п.1 ст.208 НК РФ | К доходам от источников в Российской Федерации в целях обложениях НДФЛ относятся: вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации | Доход, полученный подрядчиком, в обязательном порядке облагается НДФЛ |

| п.9 ст.226 НК РФ | Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц | В отношении подрядчика (физического лица) мы признаемся налоговым агентом и обязаны при выплате вознаграждения удержать НДФЛ из его вознаграждения и перечислить его в бюджет |

| пп.4 п.1 ст.218 НК РФ | Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок | При предоставлении подрядчиком необходимых документов и заявления вы вправе применить налоговый вычет на ребенка (профессиональный нал. вычет) при расчете НДФЛ. Размеры вычетов и нюансы перечислены в ст.218 НК РФ. В нашем примере мы не будем применять вычеты по НДФЛ |

| пп. «а» и «б» п.1 ст.5 212-ФЗ; п.1 ст.7 212-ФЗ | Объектом обложения страховыми взносами для плательщиков страховых взносов (организаций, ИП) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (и др.) | Данные пункты устанавливают, что организация является плательщиком страховых взносов (в Пенсионный фонд и ФФОМС). Объектом обложения страховыми взносами будет являться вознаграждение, уплаченное подрядчику |

| пп.2 п.3 ст9 212-ФЗ | В базу для начисления страховых, подлежащих уплате в Фонд социального страхования Российской Федерации также не включаются следующие выплаты: любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства | Вознаграждение, уплаченное подрядчику, не облагается страховыми взносами на случай временной нетрудоспособности и в связи с материнством. Взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это условие оговорено в договоре подряда |

Договора гпх облагаются фсс несчастный случай 2021

Помимо трудовых договоров, компании нередко заключают с физическими лицами и ИП договоры гражданско-правового характера. В каких случаях нужно платить взносы и НДФЛ, отражать ли таких работников в табеле и отчетности, рассмотрим в статье. Многие компании нуждаются в услугах профессионалов.

Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

Страховые взносы нужно платить, если по договору подряда исполнитель — физическое лицо (не ИП):

- оказывает услуги (например, услуги агента или перевозчика);

- создает произведения (тексты, иллюстрации) с последующим предоставлением права использования этого произведения.

- выполняет работы для организации;

Часто ФСС пытается оспорить заключенные договоры подряда и переквалифицировать их в трудовые. Если фонду это удается, компанию ждут доначисления по страховым взносам в фонд социального страхования, а также пени и штрафы. Чтобы этого избежать, нужно очень внимательно оформлять договор подряда.

В нем не должно быть спорных моментов, позволяющих определить его как трудовой.

- Четко указать срок выполнения работ;

- Согласовать и подписать акт выполненных работ обеими сторонами по факту исполнения договора подряда.

- Учесть, что вознаграждение по договору указывается единой суммой за общий объем работ;

- Не ссылаться в договоре подряда на отдельные должностные инструкции или время работы компании-заказчика;

В федеральном законе от 24.07.2009 № 212-ФЗ имеется перечень физических лиц, выплаты которым по договору подряда вообще не облагаются. Это:

- студенты, обучающиеся в вузах на дневном отделении и работающие одновременно по договорам подряда в студенческом отряде, включенном в государственный реестр (п. 1 ч. 3 ст. 9 закона 212-ФЗ)

- граждане — индивидуальные предприниматели, они самостоятельно уплачивают за себя взносы;

- иностранные граждане или лица без гражданства;

Договор подряда. Пример:

Так как мы отталкиваемся от суммы вознаграждения, которую фактически должен получить исполнитель, то рассчитаем сумму вознаграждения для договора (с учетом НДФЛ 13%) следующим образом: 8 400 руб. = 87%, Сумма вознагр. по договору = 100%.

Далее рассчитаем страховые взносы:

- Общая сумма расходов, которую изначально хотел знать наш будущий руководитель =

Мнение эксперта

Ильин Георгий Северинович

Практикующий юрист с 6-летним опытом. Специализация — уголовное право. Преподаватель права.

Мы рассмотрели очень простой пример – без налоговых вычетов, превышения лимита по страховым взносам, без учета длительности выполнения работ и др. условий.

Целью было дать примерное представление будущему работодателю (заказчику) о том, что помимо выплаты вознаграждения ему придется позаботиться о налогах и страховых взносах и о том, как их рассчитать.

Обращаем внимание:

- При расчете нужно применять актуальные ставки налогов и страховых взносов;

- В договоре подряда вознаграждение указывается с учетом НДФЛ;

- Страховые взносы уплачиваются в рублях и копейках.

На этом все. Счастья Вам и причин для счастья! =)

Должны ли предприятие или ИП платить за тех, с кем заключен договор гражданско-правового характера налоги и взносы? Какие отчеты подаются предприятиями, использующими труд хоз. договорников? На что нужно обратить внимание при их заполнении? Все эти вопросы рано или поздно возникают у тех, кто хочет принять нужного специалиста без заключения трудового договора.

Договора гпх облагаются фсс несчастный случай 2021

При этом договор носит не трудовой, а гражданско-правовой характер (ГПХ), и имеет следующие разновидности:

- договор на оказание услуг.

- договор на выполнение работ (договор подряда);

При заключении договора на выполнение работ (услуг) важно проконтролировать, чтобы в него случайно не «перетекли» положения и формулировки трудового договора. И даже если в ГПД будет прописано, что физлицо самостоятельно должно уплатить НДФЛ с суммы своего вознаграждения, обязанность по исчислению и уплате НДФЛ все равно будет лежать на другой стороне – организации или ИП, поскольку именно она в данном случае является налоговым агентом (Письмо Минфина от 09.03.2016 № 03-04-05/12891).

А какими страховыми взносами облагается гражданско-правовой договор, точнее выплаты по нему? Об обложении страховыми взносами договоров гражданско-правового характера расскажем ниже. Договора ГПХ: облагаются страховыми взносами в 2017/2018?

С выплат по многим договорам ГПХ страховые взносы на ОПС и ОМС должны быть начислены в общем порядке (п.1 ст.420 НК РФ). Это договоры на оказание услуг (ст. 779 ГК РФ), выполнение работ, подряда (ст.

702 ГК РФ), авторского заказа (ст. 1288 ГК РФ) и др. Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год.

предположим, вы заключили с лицом договор гпх. налоги и взносы с выплат по нему надо платить? какие-то, безусловно, надо. начнем с налогов.

договор гпх – это договор гражданско-правового характера, он же гражданско-правовой договор, или гпд.

1, 2, 4, 6 ст. 226 нк рф, письмо минфина от 26.05.2014 №>

Особенности гражданско-правового договора

Гражданско-правовой договор (ГПД) заключается на время выполнения оговоренного объема работ или оказания услуг. Его стороны – это заказчик и исполнитель.

Правовые отношения, которые возникают в рамках такого договора, регулируются положениями о договоре подряда и о возмездном оказании услуг, согласно гл. 37, 38, 39 ГК РФ.

Заключая такой договор, исполнитель обязуется выполнить определенный объем работ или оказать услуги по заданию заказчика из своих материалов и своими средствами. Однако допускаются случаи, когда заказчик снабжает исполнителя своими материалами, предоставляет ему свое оборудование.

В этом случае говорят о договоре с иждивением заказчика. По окончании выполнения работ или полного оказания услуг сторонами договора составляется акт о выполнении работ или оказании услуг, в соответствии с которым исполнителю выплачивается вознаграждение.

Хоз. договорники не подчиняются трудовому расписанию, действующему в компании и распоряжениям ее руководства.

Они не включаются в штат и не несут дисциплинарную ответственность и не могут быть направлены в командировку. Зато, хоз.

договорники несут полную материальную ответственность в соответствии с заключенным договором, в то время как ответственность обычного работника ограничена нормами ТК РФ.

Виды

Выделяют несколько видов гражданско-правовых договоров:

| Договор подряда | Предмет соглашения – конкретный объект, работа по которому должны быть выполнена в указанный срок. Обычно используется при найме рабочих на строительные работы. По факту выполнения задачи составляется акт приема-передачи. |

| Договор на оказание услуг | Предмет соглашения – услуги образовательного, косметологического, медицинского или иного характера. Договор возможен только тогда, когда исполнитель имеет соответствующую лицензию на оказание услуг конкретного характера. По факту оказания услуги составляется акт приема. |

| Договор поручения | Предмет соглашения – передача прав на осуществление юридических операций от доверителя к доверенному лицу. Помимо договора заказчик должен предоставить доверенность на выполнение указанных действий. |

| Договор комиссии | Предмет соглашения – передача прав на заключение сделок исполнителем с выгодой для заказчика. Сделки проводятся от имени исполнителя. Комиссионные начисляются в процентном соотношении по ранее заключенному договору. |

| Агентский договор | Предмет соглашения – передача прав на предоставление интересов заказчика доверительному лицу от своего имени или от имени заказчика. Независимо от представления, сделка проводится за счет заказчика. |

При заключении любого из договоров должны быть соблюдены условия, регламентируемые ГК РФ.

Налоги и страховые взносы по гражданско-правовому договору

Удержание НДФЛ из доходов сотрудника и начисление страховых взносов зависят от того, кто является исполнителем договора. Если исполнителем договора является физлицо, не являющееся предпринимателем, то заказчику придется самостоятельно:

- начислить страховые взносы на выплаченное вознаграждение в ОПС, ОМС и на страхование от несчастных случаев на производстве (если это предусмотрено самим договором, согласно п. 1 ст. 20.1 закона № 125-ФЗ);

Индивидуальные предприниматели и компании, которые заключили договор гражданско-правового характера налоги и взносы оплачивают самостоятельно, в зависимости от применяемой налоговой системы.

Договор гражданско правового характера с физическим лицом 2021 налоги

Помимо трудовых договоров, компании нередко заключают с физическими лицами и ИП договоры гражданско-правового характера. В каких случаях нужно платить взносы и НДФЛ, отражать ли таких работников в табеле и отчетности, рассмотрим в статье.

На выплаты по договору гражданско-правового характера, заключенному с физическим лицом, начисляются страховые взносы только в ПФР и ФОМС. Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством начислять не нужно (пп. 2 п. 3 ст. 422 НК РФ). Взносы на страхование от несчастных случаев и профзаболеваний начисляются только, если это условие указано в договоре ГПХ (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Взносы следует начислять на дату подписания с физическим лицом акта выполненных работ (письмо Минфина от 21.07.2017 № 03-04-06/46733).

Страховые взносы начисляются на всю сумму вознаграждения за минусом необлагаемых сумм, указанных в ст. 422 НК РФ. Не подлежит обложению страховыми взносами компенсация расходов физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера (пп. 2 п. 1 ст.

422 НК РФ, п. 2 ст. 20.1 и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Если физическое лицо представит первичные документы, подтверждающие понесенные им расходы для выполнения работ по договору ГПХ, на данные расходы следует уменьшить налоговую базу для начисления страховых взносов (п. 1 ст.

Страховые взносы начислять и платить не нужно, если предметом договора ГПХ является переход права собственности или иных вещных прав на имущество, передача в пользование имущества (п. 4 ст. 420 НК РФ).

Если по договору ГПХ работы выполняет индивидуальный предприниматель, страховые взносы платить не нужно. ИП уплачивает все взносы самостоятельно (п. 1 ст. 419 НК РФ).

Выплаты по договорам гражданско-правового характера облагаются НДФЛ. Налог следует удерживать при выплате денежных средств физическому лицу – исполнителю, в том числе и с аванса (пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Организация по заявлению физического лица вправе предоставить ему профессиональный вычет (п. 2 ст. 221 НК РФ). Вычет предоставляется только на основании первичных документов, подтверждающих понесенные физлицом расходы на приобретение сырья и материалов для выполнения работ по договору ГПХ.

Лица, работающие по договору ГПХ, также имеют право на стандартный налоговый вычет (ст. 218 НК РФ). А вот имущественный вычет физическим лицам в данном случае не положен. Имущественный вычет может предоставляться работодателем, а компания, заключившая договор ГПХ, по отношению к физлицу не является работодателем (п. 8 ст. 220 НК РФ, письмо ФНС РФ от 07.03.2017 № БС-4-11/[email protected]).

Выплаты по договорам ГПХ отражаются в расчете 6-НДФЛ и справке 2-НДФЛ.

Если договор ГПХ заключен с ИП, НДФЛ платить не надо. В данном случае предприниматель сам уплачивает налог со своих доходов.

По договору ГПХ «физик» получает доход, а значит, с выплаты удерживайте НДФЛ. Это следует из пункта 1 статьи 208 НК РФ. Но учтите, что это правило действует только в отношении физлиц – не ИП (с выплат ИП налог не удерживайте). Поэтому в договоре обязательно отражайте выплаты с учетом ставки налога – 13, либо 30 процентов. В этом случае, компания также выступает налоговым агентом по перечислению НДФЛ в бюджет.

В тоже время, со всей суммы налог можно не удерживать. По закону, даже по договору ГПХ, физлицо претендует на социальный и профессиональный вычет (п. 3 ст. 210 НК РФ). В профессиональный вычет включайте все расходы наемного работника при выполнении работ. Но при условии, что он документально их подтвердит. К примеру, кассовыми чеками, накладными, проездными билетами и др.

Стандартные вычеты предоставляйте наемникам, которые имеют детей (п. 1 ст. 218 НК РФ). И при условии, что их доход с начала года не превысил 350 тыс. рублей. Вычеты предоставляйте только за месяцы, пока действовал договор. Поскольку неизвестно, где человек работал до этого.

На рабочем столе Бухсофт Онлайн зайдите в блок Зарплата/Расчет зарплаты. Следом нажмите на папку «Начислить» далее «Вознаграждение по договору» и выберите нужный договор. К примеру, «По договору подряда».

В новом окне нажмите на кнопку «Добавить» и внесите название и суммы выплаты. Такие действия нужно проводить по каждому «физику», тогда в окне отобразится общая сумма выплат. Жмите кнопку «Сохранить».

Какими налогами облагается договор ГПХ в 2021 году, зависит от того, заключила компания его с:

- индивидуальным предпринимателем,

- физическим лицом, не являющимся ИП.

Если соглашение заключается с ИП, то удерживать НДФЛ и уплачивать страховые взносы у организации обязанности нет. Все налоги предприниматель рассчитает и уплатит в бюджет сам.

Если же договорные обязательства заключаются с физлицом, не зарегистрированным в качестве ИП, то компания должна будет удержать из выплат налог на доходы физических лиц как налоговый агент. А также рассчитать и уплатить страховые взносы.

| Вид выплаты/ налогового вычета | Исполнитель — физическое лицо | Исполнитель — индивидуальный предприниматель | ||

| НДФЛ | ||||

| Вознаграждение исполнителя за выполненную работу (услугу) | Облагается НДФЛ при выплате (ст. 226 и п. 5 ст. 346.11 НК РФ). Удерживает налог заказчик | Не облагается НДФЛ. Выполняя работы и оказывая услуги, предприниматель сам уплачивает за себя налоги. Если же коммерсант оказывает услуги как физическое лицо, то есть ведет работы, которые не указаны в его свидетельстве при регистрации в качестве предпринимателя, то НДФЛ нужно удерживать вам как при договоре подряда с физическим лицом. Поэтому, чтобы вам не удерживать НДФЛ, от предпринимателя нужно получить копию его свидетельства о государственной регистрации | ||

| Аванс, полученный от заказчика | Заказчику целесообразно удержать НДФЛ при выплате (подп. 1 п. 1 ст. 223, ст. 41 НК РФ и постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008). Но есть решение суда, в котором сказано, что выплаченный аванс до того, как обязательства по договору будут выполнены, не подлежит обложению НДФЛ (постановление ФАС Московского округа от 23.12.2009 № КАА40/13467-09) | |||

| Компенсация расходов, которые возместил заказчик | Удерживать НДФЛ или нет, решать заказчику. В НК РФ ничего не сказано. При этом налоговая служба говорит, что компенсация издержек | |||

| Компенсация расходов,которыевозместилзаказчик | исполнителя не облагается НДФЛ (письмо ФНС России от 25.03.2011 № КЕ-3-3/926), а Минфин настаивает на том, что с таких выплат нужно удерживать налог (письмо Минфина России от 05.03.2011 № 030405/8121) | |||

| Налоговые вычеты | ||||

| Профессиональный налоговый вычет | Заказчик обязан предоставить физлицу профессиональный вычет, если с компенсации расходов был удержан НДФЛ (п. 2 ст. 221 НК РФ). При этом исполнитель должен написать на имя заказчика заявление в произвольной форме и приложить документы, подтверждающие его расходы, понесенные при выполнении работ (накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др.) | Предприниматель сам обращается за данным вычетом в инспекцию, подав налоговую декларацию и приложив подтверждающие документы (п. 1 и 3 ст. 221 НК РФ). Если же, выполняя работы, предприниматель выступает как физическое лицо, то уже заказчик предоставляет профессиональный вычет | ||

| Стандартный налоговый вычет на детей | Заказчик обязан предоставить «детский» вычет, если у подрядчика нет постоянного места работы и он подал заказчику заявление о вычете, предоставив подтверждающие документы (п. 3 ст. 218 НК РФ). При этом предоставить вычет можно, пока суммарный доход исполнителя с начала года не превысит 280 000 руб. (подп. 4 п. 1 ст. 218 НК РФ) | Предприниматель сам обращается за вычетом в инспекцию. Право получить данный вычет сохраняется у него до месяца, в котором его совокупный доход (от предпринимательской деятельности и деятельности, не относящейся к предпринимательской) нарастающим итогом с начала года не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ) | ||

| Имущественный налоговый вычет | Физическое лицо не может получить имущественный вычет в рамках договора подряда у заказчика (п. 3 ст. 220 НК РФ) | Предприниматель не может претендовать на данный вычет в рамках договора подряда | ||

| Социальныйналоговый вычет | Физическое лицо самостоятельно обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) | Предприниматель сам обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) | ||

Налог с доходов, выплачиваемых по ГПД, возникает, если привлеченный физик не является индивидуальным предпринимателем. Тогда компания выступает в качестве налогового агента на общих основаниях. Иначе коммерсант уплачивает налоги за себя сам.

Пункт в договоре с не-ИП о том, что НДФЛ должен уплатить сам гражданин, не освободит компанию от обязанностей налогового агента. Соответствующее условие ничтожно.

Ставку НДФЛ применяйте обычную. Для выплат в пользу граждан РФ — налоговых резидентов налог удерживается по тарифу 13%. Если же контрагент — нерезидент, ставка намного выше — 30% (п. 1 и 3 ст. 224 НК РФ). Напомним, что резидентами по НДФЛ признаются лица, находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Перечислить НДФЛ в бюджет нужно по месту постановки организации на учет. Налог, удержанный с доходов сотрудников, заключивших договор с обособленным подразделением, перечислите по местонахождению ОП (п. 7 ст. 226 НК РФ).

Отчетность по гражданско-правовому договору. На что обратить внимание?

Компании – заказчики должны отчитываться о выплатах, сделанных в пользу лиц, работающих по гражданско-правовым договорам в том же порядке, что и за обычных сотрудников и на бланках той же формы. Однако заполнение некоторых форм отчетности по гражданско-правовому договору, имеет ряд особенностей. Обратите на них внимание!

Рассмотрим пример:

Н. Курочкин с 01.09.2018 по 10.09.2018 выполнял по гражданско-правовому договору настройку компьютерной сети для ООО «Сибирский кондитер». Вознаграждение по договору составило 8500.00 руб. (включая НДФЛ – 1105,00 руб.). 11.09.2018 оно было полностью выплачено. 12.09.2018 перечислен НДФЛ.

Справки о доходах физического лица 2-НДФЛ

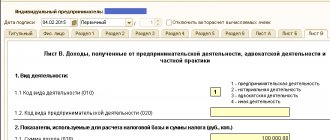

При заполнении справки 2-НДФЛ в графе «Код дохода» необходимо указывать – 2010 «Выплаты по ГПД, кроме авторских вознаграждений».

Расчет по форме 6-НДФЛ

При заполнении раздела 2 расчета 6-НДФЛ в следующих строчках указываются:

- 100 – день признания дохода по ГПД, согласно пп. 1 п. 1 ст. 223 НК РФ им является день выплаты вознаграждения, а не последний день месяца, в котором начислен доход;

- 110 – дата перечисления налога;

- 120 – крайний срок перечисления налога в казну. Согласно п. 4 ст. 226 НК РФ это рабочий день, идущий после выплаты вознаграждения;

- 130 – сумма дохода, выплаченная по договору включая налог;

- 140 – величина удержанного НДФЛ.

Расчет по страховым взносам

Размер, полученных им вознаграждений и иных выплат должен быть указан в графе 230.

Эти выплаты не должны отражаться в строках 010 – 070 раздела 2.

Сведения о среднесписочной численности сотрудников

В него попадают только сведения об основных работниках предприятия. В этот отчет работающие по договорам гражданско-правового характера и совместители не включаются.

Список застрахованных лиц

На составление отчета СЗВ М гражданско-правовой договор никак не влияет. Сюда включаются все работающие на предприятии.

Расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС

Рабочие места, на которых, трудятся работающие по ГПД, не подлежат обязательной спец. оценке условий труда. Сведения о них в таблицу 5 включать не нужно.

Важно знать!

При начислении подобных взносов облагаемая база исключает факт компенсации расходов исполнителя, ушедших на приобретение материалов и амортизацию инструментария.

При заключении отношений важно детально рассмотреть их содержание и суть, чтобы взносы в фонды по гражданско-правовому договору уплачивались регулярно и правильно. Это позволит избежать проблем с законодательством и оградит вас от неприятных ситуаций. Применение грамотной техники подсчетов и заполнение договорных отношений позволит добиться оптимального результата в любой области.

Нормативно-правовая база на 2021 год

Основной регламент по данному виду отношений – Гражданский кодекс РФ. В ст. 702 сказано, что договор подряда выступает в качестве сделки по выполнению со стороны подрядчика определенных работ, которые оплачиваются заказчиком. Исходя из условий конкретного соглашения, на практике выделяют следующие разновидности договоров подряда:

- Бытовой (выполнение работы для удовлетворения бытовых нужд заказчика). В качестве норматива используется Закон №2300-1 от 7 февраля 1992 года «О защите прав потребителей», а также Правила бытового обслуживания населения в Российской Федерации.

- Строительный (выполнение работ по строительству и всему, что с ним связано – капитальным, монтажным, реконструкционным работам). Норматив – ФЗ №39 от 25 февраля 1999 года «Об инвестиционной деятельности в Российской Федерации» и ФЗ №160 от 9 июля 1999 года, а также Земельный, Градостроительный кодекс РФ.

- Проектно-изыскательный (заказчик осуществляет подготовку документов по итогам проведенных работ – итоги экономических, природных исследований, технологических, конструктивных, архитектурных решений).

- Публичный (цель создания – обеспечение государственных или муниципальных нужд).

В ст. 432 ГК РФ говорится, что соглашение считается заключенным с момента, когда достигнута договоренность по существенным вопросам. Предмет сделки описан в ст. 743 ГК РФ. В качестве него признается выполняемая работа. Что касается стоимости за работу, она признается существенной, если была оговорена сторонами заблаговременно, в соответствии с нормами ст. 709 ГК РФ.

Зачем заключают договор ГПХ с работниками? Ответ — ниже на видео.

Предлагаем ознакомиться: Документы необходимые для расчета страхового возмещения

Особого внимания заслуживает бухгалтерский учет расходов по налогу на прибыль. Даты, в которые акт выполненных работ был получен, не могут быть отражены бухгалтером в затраты на закупку результатов работы, поскольку составленный договор не свидетельствует о качественном и своевременном оказании услуг со стороны контрагента. Если сроки выполнения работы будут нарушены, в бухгалтерии это не будет учитываться как ошибка.

Затраты, понесенные заказчиком на приобретение услуг, признаются в составе затрат по классическим направлениям деятельности на момент подписания соответствующего акта. Стоимость работ, выходящих за рамки основной деятельности предприятия, относится к прочим расходам и учитывается по дебету счета 91.

- Дт 20 (26, 44, 91) Кт 76 – проведение расчетных операций по договору ГПХ;

- Дт 76 Кт 51 – выплата вознаграждения исполнителю.

В качестве расходов, понесенных на оплату вознаграждения подрядчика, признаются затраты, которые являются обоснованными и имеют документальное подтверждение. В целях подтверждения издержек, которые учитываются при налогообложении, применяются первичные документы.

В случае с авторскими вознаграждениями, а также договорами на отчуждение прав на результаты интеллектуальной деятельности, суммы расходов, на которые может быть уменьшена облагаемая база, должны быть подтверждены документально и иметь прямую связь с получением такого дохода (п. 8 ст. 421 НК РФ). Объем неподтвержденных документами расходов лимитирован (п. 9 ст. 412 НК РФ). Лимиты установлены в процентах к начисляемому вознаграждению:

- на создание и исполнение литературных произведений, научных разработок и трудов — 20%;

- на создание музыкальных произведений, не связанных с театральной сферой или с аудиооформлением видеофильмов — 25%;

- на создание художественных, архитектурных, аудиовизуальных произведений, фотографий — 30%;

- на изобретения, открытия и создание промышленных образцов — 30% от суммы дохода физического лица, полученного за первые 2 года использования результатов работ;

- на создание скульптур, декоративной и оформительской графики, а также музыкальных произведений, предназначенных для театральной сферы или кинофильмов, — 40%.

О том, в каких случаях доходы по ГПД не облагаются НДФЛ, читайте здесь.

Итоги

Несмотря на очевидную привлекательность использования договоров ГПД из-за возможности начисления страховых взносов на предусматриваемые ими выплаты в меньшем размере, их юридическая составляющая требует аккуратности в формулировках условий договора. Для бухгалтера наличие внештатных работников будет означать необходимость тщательного сбора и изучения подтверждающих возможность неуплаты страховых взносов документов, а также совместную с юристом работу для исключения из договоров ГПХ формулировок, предполагающих негативные последствия для бизнеса.

Гражданско-правовой договор отличает свобода в установлении его условий. Сторонами такого договора могут быть любые лица. По видам эти соглашения делятся на заключенные:

- по операциям с имуществом;

- в связи с выполнением работ, услуг.

Наибольшее количество вопросов вызывают ситуации, когда исполнителем по договору на выполнение работ (оказание услуг) оказывается обычное физлицо. Оно становится работником для своего заказчика, но не подчиняется правилам трудового законодательства, а доход его подлежит налогообложению в особом порядке.