С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Принципы исчисления отпускных

Каждому работнику сейчас положено минимум 28 дней отдыха в год (ст.115 ТК РФ). Отдельным категориям трудящихся причитаются дополнительные отпускные дни (например, за ненормируемый режим труда, работу в тяжелых, сложных опасных условиях и т.д.). Их разрешается использовать по усмотрению персонала в любое удобное время.

Ежегодный оплачиваемый отпуск оплачивается за счет средств работодателя. Для определения величины причитающихся отпускных можно воспользоваться простой формулой:

Формула расчета

Сумма отп = Сдвз (среднедневной заработок) * Кдо (количество дней отдыха).

Та же формула применяется бухгалтерами, если сотрудник отгулял отпуск авансом и увольняется. По ней определяют отпускные, положенные ему за реально проработанное время, и вычитают эту сумму из ранее выплаченных отпускных. Получившаяся разница составляет долг работника перед компанией.

Основной сложностью для бухгалтера при исчислении отпускных является правильное определение среднедневного заработка. Он зависит от:

- расчетного периода;

- сумм начислений;

- количества отработанных дней в выбранном периоде.

Правила расчета среднего заработка приведены в Постановлении за №922 от 24.12.2007 (в актуальной редакции). Перечислим основные постулаты, которые следует знать бухгалтеру:

- Если сотрудник трудится в компании более года, в расчет берется его доход за 12 месяцев, предшествующих отпуску. В противном случае, необходимо использовать для вычислений заработок за отработанные месяцы, предшествующие месяцу, в котором сотрудник отправляется отдыхать. Произвольно менять расчетный период запрещено.

- В расчете участвуют только выплаты, относящиеся к ФОТ, т. е. начисления за действительно отработанное время, всевозможные премии, выплаты за достижение высоких результатов, сверхурочную работу и прочее. Командировочные, социальные пособия, отпускные, разовые премии к юбилеям и иные выплаты, не относящиеся к ФОТ, из общего дохода исключаются, поскольку они сами определяются расчетным путем.

- Если в расчетном периоде персоналу поднимали зарплату, заработок за предыдущие месяцы индексируется на расчетный коэффициент.

Эти же правила применяются, если необходимо определить размер компенсации за неиспользованный отпуск при увольнении либо произвести перерасчет отпускных. Здесь тоже используется приведенная выше формула.

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2019, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

Когда работник отдыхает авансом

Ситуаций, при которых сотруднику требуется отпуск, который он еще не заработал, довольно много. Перечислим основные:

- график отпусков составлен таким образом, что часть работников берет их авансом;

- в связи с личными обстоятельствами специалист вынужден уходить отдыхать ранее запланированного срока;

- сотрудник принимает решение уволиться, не отработав полный год;

- в компании происходит сокращение штата, и часть персонала увольняют без предоставления возможности отгулять положенный отпуск.

Во всех этих случаях бухгалтеру нужно разобраться, сколько отпускных положено увольняемым работникам, и, при необходимости, осуществить удержание за неотработанные дни отпуска при увольнении. Разберемся, как это сделать, не пренебрегая нормами трудового законодательства.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Переплаченные отпускные: удерживать или нет

Нормы в законе, вынуждающей работодателя взыскать с работника сумму переплаченных отпускных, не существует. Истребовать задолженность – право, а не обязанность нанимателя.

При решении этого вопроса рекомендуется исходить из того, по чьей инициативе расторгается трудовой договор. Если контракт разрывает работник, его обязывают погасить долг. Если трудовые отношения прекращает работодатель, он обычно прощает задолженность.

Бесплатная консультация юриста

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Это тоже важно знать:

Особенности процедуры увольнения при банкротстве предприятия

Если компания решит простить сотруднику образовавшийся долг, это следует документально зафиксировать. При увольнении работника рекомендуется заключить с ним двустороннее соглашение, где указывается сумма долга по отпускным и число дней отдыха, взятых авансом.

В документ нередко вносят пункт об отсутствии финансовых претензий, чтобы исключить саму возможность их возникновения. В остальном соглашение составляется по правилам делового оборота.

На практике большинство компаний заставляет персонал возмещать излишне выплаченные отпускные, поскольку нести дополнительные расходы не хочет никто. Следовательно, если работник отгулял отпуск авансом и увольняется, бухгалтеру придется исчислить сумму «лишних» отпускных. Разовраться в механизме расчета задолженности поможет разбор следующей ситуации.

Пример 2

Никодимов А. Д. устроился прорабом 01.02.2019. По согласованию с руководством первую часть отпуска он взял с 1 по 14 июня 2021 г., а вторую – с 1 по 14 сентября 2021 г. Еще будучи в отпуске, Никодимов решил уволиться. Исходя из заявления, последним днем его работы в организации было 15.09.2019.

Фактически сотрудник проработал в компании лишь 7 месяцев. За этот период ему причитается 16,31 дней отдыха (2,33 * 7). Однако сотрудник использовал свой отпуск целиком. Поскольку фирма прощать его задолженность по отпускным не захотела, бухгалтеру нужно сделать удержание отпускных при увольнении, использованных Никодимовым А. Д. авансом.

Компенсации подлежит 11,69 отпускных дней (28 – 16,31). Предположим, среднедневной заработок, исчисленный в соответствии с Постановлением №922, составил 965,80 руб. Следовательно, с сотрудника нужно удержать 11290,20 руб. (11,69 * 965,80). Как видно из примера, долг работника перед компанией оказался довольно значительным.

Пример

Исходные данные:

Сидоров устроился на работу с 01 апреля 2021.

С 10 июля 2021 он попросил отпуск авансом в количестве 28 дней.

Работодатель удовлетворил просьбу Сидорова и выплатил ему отпускные, при этом средний дневной заработок на момент оплаты составляя 1100 руб.

Выйдя на работу из отпуска, Сидоров решил уволиться и подал заявление об уходе 30 августа 2021 года.

Сумма расчета при увольнении (зарплата за отработанное время в августе) составила 12 000.

Сможет ли работодатель удержать излишне выплаченные отпускные с Сидорова?

Расчет:

- Дата подачи заявление – 30.08.2019, значит, дата увольнения – 13 сентября 2021.

- Отпускной стаж – с 01.04.2019 по 13.09.2019 – это 5 полных месяца.

- Отпускной стаж дает право на 5*2.33 дн. = 11.65 дней отпуска.

- Сидоров отгулял 28, значит, авансом ему предоставлено 28 – 11.65 = 16.35 дн.

- Отпускные за отпуск авансом = 16.35 * 1100 = 17 985 – такая сумма подлежит возврату.

- Работодатель может удержать с Сидорова = 12 000 * 20% = 2 400.

- Неудержанный остаток = 17 985 – 2 400 = 15 585.

Работодатель может предложить Сидорову вернуть 15 585 руб. добровольно в кассу или на расчетный счет.

Сидоров не обязан соглашаться и может отказать в возврате, получить свой расчет и уйти из организации.

Работодатель может либо забыть про долг, либо пойти с иском в суд. Однако итог судебного разбирательства неоднозначен.

Каким способом удерживают отпускные

Обычно при окончательном расчете сотруднику причитаются деньги за несколько проработанных, но еще не оплаченных дней. Из этой суммы, собственно, и производятся удержания за неиспользованный отпуск при увольнении. Работнику просто выплачивают разницу между зарплатой последнего месяца и ранее начисленными отпускными. Дополнительных распоряжений для такой операции бухгалтеру не требуется, также как нет необходимости получать согласие работника на корректировку причитающихся выплат.

Иногда заработной платы для погашения долга оказывается недостаточно (в приведенном выше примере работнику причиталась зарплата всего за 1 день) или ее вовсе нет. Тогда увольняющийся должен погасить долг самостоятельно. Обычно это делается путем внесения наличных в кассу фирмы.

Бухгалтер, который делал перерасчет отпускных, оформляет сотруднику при его увольнении приходный ордер. На основании этого документа работник вносит в кассу излишне выплаченную ему сумму. Если долг погашен полностью, увольняющийся получает на руки свою трудовую книжку и прощается с работодателем.

Иногда работник отказывается возмещать перерасход, мотивируя это отсутствием средств. Наниматель может пойти ему навстречу, увеличив срок уплаты долга до 1 месяца. Если по истечении этого времени задолженность остается непогашенной, работодатель имеет право обратиться в суд для истребования средств.

Беспроблемный вариант

Смоделируем ситуацию. Допустим, работнику был предоставлен отпуск за неотработанный период времени, то есть авансом. Ему были начислены отпускные в размере 60 000 руб. Через некоторое время в этом же налоговом (расчетном) периоде он увольняется. Сумма начислений работнику при увольнении равна 70 000 руб. Оплата за неотработанные дни отпуска — 10 000 руб. Для упрощения примера будем считать, что никаких других доходов работник не имел и никакие вычеты по НДФЛ ему не предоставляются.

Сначала определим, можно ли удержать всю сумму за неотработанные дни отпуска из выплат, причитающихся работнику при увольнении.

Причитающаяся работнику сумма при увольнении за минусом НДФЛ составляет 60 900 руб. (70 000 руб. – 70 000 руб. х 13%). Максимально возможный размер удержания с этой суммы — 12 180 руб. (60 900 руб. х 20%). В нашем случае удержать нужно 8700 руб. (10 000 руб. – 10 000 руб. х 13%). Таким образом, размера выплат работнику хватает для удержания всей суммы. В итоге работник на руки получит 52 200 руб.

НДФЛ

Исчисление сумм НДФЛ с доходов, полученных работником, производится компанией нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). При выплате отпускных (в том числе и за неотработанные дни отпуска) работник получил доход в сумме 60 000 руб., и компания на основании п. 4 ст. 226 НК РФ правомерно удержала с него НДФЛ в размере 7800 руб. (60 000 руб. х 13%).

При увольнении часть этого дохода, приходящаяся на неотработанные дни отпуска, удерживается из причитающейся ему выплаты (то есть фактически осуществляется возврат части отпускных). В письме от 30.10.2015 № 03-04-07/62635 Минфин России разъяснил, что, если работник возвращает работодателю ранее выплаченные отпускные, такие суммы не будут признаваться доходом работника. Соответственно, нужно скорректировать налоговую базу по НДФЛ за налоговый период по данному работнику. При этом у налогового агента образуется переплата НДФЛ. Данные разъяснения финансистов были доведены до сведения нижестоящих налоговых органов письмом ФНС России от 11.11.2015 № БС-4-11/[email protected]

Обратите внимание: вышеуказанную переплату налоговый агент не вправе зачесть в счет будущих платежей НДФЛ, а может только вернуть (письмо ФНС России от 06.02.2017 № ГД-4-8/[email protected]). Дело в том, что уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму налога, фактически удержанного из доходов физических лиц, не является уплатой НДФЛ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

При увольнении работнику начислен доход в размере 70 000 руб., НДФЛ с которого составляет 9100 руб. (70 000 руб. х 13%). Этот налог компания должна перечислить в бюджет не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за произведенного пересчета отпускных сумма дохода, полученного работником в периоде их выплаты, уменьшилась. Положения п. 6 ст. 81 НК РФ обязывают налогового агента представить уточненный расчет 6-НДФЛ, если в ранее сданном расчете выявлены искажения, а также ошибки, приводящие к занижению или завышению суммы налога. В нашем случае сумма налога, подлежащего перечислению в бюджет за период начисления отпускных, оказалась завышенной. Следовательно, компания должна сдать за этот период уточненный расчет 6-НДФЛ.

Страховые взносы

Базу для страховых взносов формируют выплаты и вознаграждения, начисленные в пользу физического лица с начала календарного года (п. 1 ст. 421 НК РФ). В нашем примере в периоде начисления отпускных эта база составляла 60 000 руб. При увольнении работника в связи с удержанием за неотработанные дни отпуска сумма ранее начисленных отпускных была уменьшена и составила 50 000 руб. (60 000 руб. – 10 000 руб.). Кроме того, ему были начислены выплаты в размере 70 000 руб. Таким образом, в периоде увольнения база для исчисления страховых взносов равна 120 000 руб. (50 000 руб. + 70 000 руб.). Исходя из этой величины, в месяце увольнения компания рассчитывает страховые взносы, подлежащие уплате, за минусом сумм страховых взносов за прошлые месяцы года (п. 1 ст. 431 НК РФ).

Обратите внимание, что в рассматриваемой ситуации корректировать базу в периоде начисления отпускных не нужно. Ведь компания при их расчете действовала в соответствии с требованиями законодательства и не допустила никаких ошибок и искажений. Соответственно, она не должна представлять уточненный расчет по страховым взносам за этот период. Это подтверждается разъяснениями, данными в письме Минздравсоцразвития России от 28.05.2010 № 1376-19. И хотя они давались в период, когда порядок исчисления страховых взносов регулировался положениями Федерального закона от 24.07.2009 № 212-ФЗ, на наш взгляд, они применимы и сейчас. Дело в том, что порядок исчисления страховых взносов, предусмотренный главой 34 НК РФ, аналогичен тому, который был установлен вышеуказанным законом.

Отметим, что есть письма ФНС России от 11.10.2017 № ГД-4-11/20479, от 24.08.2017 № БС-4-11/[email protected], в которых налоговики говорят о необходимости представления уточненного расчета по страховым взносам при удержании за неотработанные дни отпуска. Но речь в них идет о ситуации, когда из-за удержания в расчете появляются отрицательные значения. О том, когда это происходит, мы расскажем ниже.

Налог на прибыль

Отпускные учитываются в составе расходов на оплату труда (п. 7 ст. 255 НК РФ, письмо Минфина России от 22.07.2016 № 03-03-06/1/43097). Поскольку они были начислены в соответствии с требованиями законодательства, вся их сумма (в том числе и выданная авансом за неотработанные дни отпуска) правомерно включена в расходы отчетного периода, в котором работник находился в отпуске. Значит, никаких ошибок и искажений налоговой базы этого периода компания не допустила. Поэтому корректировок в связи с последующим удержанием излишне выплаченных отпускных проводить не нужно.

Операция по удержанию относится к периоду увольнения работника. Ее результатом является поступление денежных средств работника в собственность компании. То есть она получает доход. Поскольку он не связан с реализацией, его нужно учесть в составе внереализационных доходов на основании ст. 250 НК РФ.

Так же считают финансисты и налоговики (письма Минфина России от 03.12.2009 № 03-03-05/224, УФНС России по г. Москве от 11.01.2007 № 21-08/[email protected]). При этом они указывают, что в доходы нужно включить ту сумму, которая ранее была учена в расходах. Таким образом, на дату удержания компания учитывает излишне начисленные отпускные в размере 10 000 руб. в составе внереализационных доходов.

Бухгалтерские проводки

Удержание отпускных при увольнении важно надлежащим образом отразить в балансе. Для этого делается запись по счетам учета зарплаты и расходов на нее. Сделанная ранее запись по отражению отпускных сторнируется, вместо нее формируется проводка на сумму компенсации при увольнении. Например,

Это тоже важно знать:

Как производится компенсация за неиспользованный отпуск при увольнении

Дт 20 – Кт 70 на сумму -15000,00 руб. (сторно ранее отраженных в балансе отпускных).

Дт 20 – Кт 70 на сумму 10000,00 (верно исчисленная сумма компенсации).

Кредитовый остаток по счету 70 означает, что удержание за отпуск при увольнении привело к возникновению долга сотрудника перед компанией. Как указывалось выше, эта задолженность обычно подлежит возмещению. Погашение может отражаться проводкой:

Дт 50 – Кт 70 (работник рассчитался с фирмой наличными).

Возможен вариант безналичного перечисления долга на расчетный счет компании, но увольняемые редко пользуются такой возможностью.

Дебетовый остаток на счете 70 показывает, что удержание при увольнении за предоставленный авансом отпуск не повлекло за собой возникновение задолженности работника. Иначе говоря, причитающихся ему выплат хватило для компенсации переплаты по отпускным. В этом случае остаток денег выдается увольняемому наличными или перечисляется на его пластиковую карту:

Дт 70 – Кт 50 (51).

Запрет на удержание отпускных

Иногда бухгалтер мучается вопросом, как удержать излишне выплаченные отпускные при увольнении, но оказывается, что делать это не нужно. В ст.137 ТК РФ перечислены ситуации, при возникновении которых лишать работника ранее выплаченных ему денег запрещено. Перечислим такие причины увольнения:

- добровольная или вынужденная ликвидация компании;

- расторжение контрактов с высшим руководством из-за смены собственника;

- призыв работника на срочную военную или альтернативную службу;

- признание сотрудника нетрудоспособным (получение травмы, инвалидности, общее ухудшение здоровья);

- отказ перейти на иную работу (должность) по медпоказаниям;

- отсутствие у нанимателя возможности предоставить сотруднику работу, соответствующую его состоянию здоровья;

- восстановление ранее уволенного специалиста в должности на основании решения инспекции по труду;

- наступление любых форс-мажорных обстоятельств, делающих невозможной дальнейшую работу предприятия.

Здесь удержание уже выплаченных отпускных противозаконно. Указанные случаи обязывают руководство компании выплатить компенсацию за неиспользованный отпуск при несвоевременном увольнении, а не удерживать долги с персонала.

Знание перечисленных выше правил поможет бухгалтеру грамотно подходить к вопросу исчисления сумм отпускных и удерживать переплату с персонала только в оговоренных законом ситуациях. Понимать, как производится удержание переплаты за неиспользованный сотрудником отпуск при досрочном увольнении, необходимо каждому расчетчику.

Методика расчета авансовых отпускных

Если принято решение удержать переплаченные отпускные с работника, бухгалтеру нужно действовать по следующему алгоритму:

- определить, сколько дней отпуска положено сотруднику;

- выяснить, какое количество дней не отработано;

- заново рассчитать средний заработок увольняемого;

- определить причитающуюся сумму отпускных;

- найти разницу между выплаченной и положенной к выплате суммой;

- разобраться, что делать с суммой переплаченных отпускных.

Прочие выплаты

Как известно, физлицу может полагаться не только заработная плата. Это, например, могут быть командировочные, пособия и другие виды дохода. Так вот, оплату лишних дней отпуска можно удержать далеко не со всего. Например, это запрещено со следующих выплат:

- в счет возмещения работнику вреда;

- в связи с командировкой, переводом или направлением в другую местность;

- в счет компенсации за износ собственного инструмента, который сотрудник применяет в работе;

- в связи с регистрацией брака, рождением ребенка или смертью близкого.

Расчет авансовых отпускных

Рассчитаем авансовые отпускные согласно приведенной выше методике:

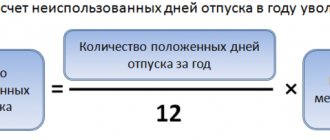

Количество дней неотработанного отпуска удобно вести по следующей формуле:

Кол-во неотр. дн. = Кол-во дн. исп. отп. – (Кол-во дн. очер. отп. / 12 мес. * Кол-во мес. раб.).

Это тоже важно знать:

Испытательный срок при приеме на работу: его продолжительность, образец трудового договора

Сумму отпускных за неотработанный период определим по такой формуле:

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

∑ О неотр. дн. = Кол-во неотр. дн. * Ср дн. зар.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Если в расчетном периоде происходило повышение окладов всем сотрудникам компании, то среднедневной заработок за месяцы, предшествующие месяцу повышения, придется умножить на поправочный коэффициент. Также придется рассчитать, сколько отпускных дней приходилось на месяцы до повышения зарплаты и месяцы после ее увеличения.

В этом случае формула расчета суммы отпускных примет более сложный вид:

∑ О неотр. дн. = Кол-во дн. отп. до повыш. з/п * Ср дн. зар. 1 + Кол-во дн. отп. после повыш. з/п * Ср. дн. зар.

Пример 3

Технолог Курбатов Е. Д. решил уволиться. Отпуск за 2021 г. использован полностью, работник отдыхал 28 дней согласно графику. К моменту увольнения бухгалтер получил следующие сведения:

- авансом использован отпуск в количестве 14 дней;

- среднедневной заработок для исчисления отпускных – 1150 руб.;

- 20 июня 2021 г. всем сотрудникам компании были повышены оклады;

- окончание отпуска Курбатова Е. Д. пришлось на 30 июня 2019 г.;

- оклад работника составлял 28000,00 руб. – до повышения и 30000,00 руб. – после повышения.

Сделаем расчет авансовых отпускных по приведенному выше алгоритму и выясним, много ли переплатила компания сотруднику:

- Количество дней отпуска, приходящееся на период до повышения зарплаты – 11 (с 20 по 30 июня).

- Количество дней отпуска, приходящееся на период после повышения окладов – 3 (14 – 11).

- Сумма задолженности перед работодателем – 17003,57 руб. (3 дня * 1150 руб. + 11 дней * (1150 руб. * (30000 руб. / 28000 руб.)).

Эту сумму Карабутов Е. Д. получил перед уходом в отпуск авансом, но не отработал.

Заявление на увольнение есть: действия бухгалтера

Первое, что должен сделать бухгалтер при увольнении работника, — это проверить все дни его отпусков, чтобы определить, есть ли у него неотработанные дни.

Для этого нужно посчитать:

— сколько лет и месяцев сотрудник работал в компании. При этом последний месяц считается как полный, если он отработан наполовину и более. Если же он отработан менее чем наполовину, месяц в расчете не учитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.30 № 169);

— количество дней отпуска, полагающихся сотруднику за все время его работы в компании (заработанный отпуск); количество дней отпуска, которые работник отгулял за все время работы в компании. Далее нужно сравнить количество использованных дней отпуска с числом заработанных дней.

Пример 2

Сотрудник увольняется 27 февраля 2021 г. Он был принят на работу 10 октября 2021 г. За это время он отгулял два отпуска по 28 дней каждый.

1. На момент увольнения сотрудник проработал в компании один год (с 10 октября 2021 г. по 9 октября 2021 г.), четыре месяца (с 10 октября 2021 г. по 9 февраля 2021 г.) и 18 дней (с 10 по 27 февраля 2018 г.). Поскольку последний месяц отработан более чем наполовину (18 дней), он считается как полный. Следовательно, период работы сотрудника в компании один год и пять месяцев.

2. За год работы положен отпуск 28 дней, а за пять месяцев — 12 дней (28 дней : 12 месяцев х 5 месяцев). Таким образом, сотрудник за все время работы заработал 40 дней отпуска (28 дней + 12 дней).

3. Количество отгулянных дней отпуска составляет 56 дней.

4. Число неотработанных дней отпуска равно 16 (56 дней – 40 дней).

Удержание при увольнении за предоставленный авансом отпуск

Сумму переплаченных отпускных нужно удержать с увольняющегося работника, однако далеко не всегда его дохода бывает достаточно для погашения долга. Если взять данные предыдущего примера, станет понятно, что нужную сумму можно удержать с Курбатова Е. Д., если компания должна выплатить ему зарплату примерно за 13 дней.

В том случае, когда задолженность по зарплате окажется меньше, сотрудник должен добровольно погасить долг из собственных средств либо остаток задолженности придется удерживать с него частями.

Ст.138 ТК РФ ограничивает размер удержаний с зарплаты работника 20% дохода. В отдельных случаях размер удержаний можно увеличить до 50%.

Алгоритм расчета переплаты

При удержании денег за неотработанный отпуск нужно действовать в такой последовательности:

- Найти записку-расчет формы Т-60, в которой есть данные о среднедневном заработке работника, использованном для исчисления суммы отпускных. Использовать именно эти данные нужно потому, что компания будет возвращать то, что уже выплатила, а не пересчитывать отпуск вновь.

- Рассчитать количество дней отпуска, взятых авансом.

- Определить сумму переплаты, перемножив среднедневной заработок и количество излишне отгулянных дней.

- Удержать переплату с сотрудника (по возможности).

Оформление и удержание долга

Вариантов, как поступить с переплаченными отпускными, всего три:

- Работник добровольно погашает долг (вносит деньги в кассу или перечисляет их безналично на счет фирмы).

- Бухгалтер взыскивает 20% долга единовременно, остальное – в судебном порядке (ст.382-383 ТК РФ).

- Компания прощает долг сотрудника.

Это тоже важно знать:

Увольнение — запись в трудовой книжке, образец 2021 года

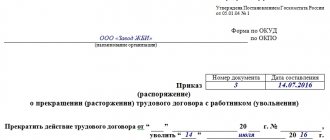

Второй и третий варианты требуют оформления соответствующих приказов, с которыми увольняемого необходимо ознакомить под расписку.

Как работодателю оформить возврат

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

Нужно ли составлять приказ

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Нюансы по налогам

Корректировка начислений отпускных приводит к изменению налоговой базы, и, как следствие, необходимости перерасчета налогов. Поскольку данная ситуация не является счетной ошибкой, все исправления делаются в текущем периоде.

НДФЛ

Работодатель исполняет функции налогового агента в отношении любых выплат персонала. Поэтому даже с суммы отпускных, выплаченных авансом, необходимо удерживать и выплачивать НДФЛ. Поскольку налог был удержан в момент расчета отпускных и перечислен до последнего дня месяца, в котором сотрудник уходил в отпуск, к моменту увольнения сумма НДФЛ обычно уже перечислена в бюджет.

Если работник решит возместить долг, излишне начисленной налог сторнируется. Тогда у компании возникает переплата по НДФЛ, которую можно вернуть из бюджета в общеустановленном порядке.

Излишне удержанный НДФЛ возвращается работнику. Кроме того, бухгалтеру необходимо сдать уточняющую декларацию 6-НДФЛ за период начисления отпускных. Если производится корректировка НДФЛ за прошедший год, придется подавать «уточненку» 3-НДФЛ.

В тех случаях, когда работник отказывается погашать задолженность, и долг ему прощается, корректировка по НДФЛ не требуется.

Налог на прибыль

Уменьшение расходов на оплату труда (куда входят и отпускные выплаты) влечет за собой увеличение налоговой базы по налогу на прибыль. Возможные варианты действий бухгалтера:

- работник погашает долг либо компания истребует долг в судебном порядке – «лишние» отпускные сторнируются;

- компания прощает долг – сумма переплаты исключается из налогооблагаемой базы (п.49 ст.270 НК РФ).

Страховые взносы

Сторнирование сумм авансовых отпускных приводит к уменьшению базы по страховым взносам в периоде начисления отпускных. Это влечет за собой необходимость сдачи корректировочных отчетов по форме РСВ-1 и 4-ФСС.

Виды отпусков

Право на отдых закреплено в Основном законе стране (Конституция РФ статья 37 пункт 5). Каждый трудящийся согласно данной статье имеет возможность отдыхать не только в установленные в соответствии с графиком его работы выходные и принятые законодательно праздничные дни, но и может получить ежегодный отпуск.

Конституция РФ Статья 37

Существует несколько видов отпусков:

Основной

Длительность которого в соответствии со статьей 115 ТК РФ составляет 28 кал. дней для работников с обычными условиями труда. Основной отпуск может превышать установленную длительность. В этом случае он считается удлиненным. Например, к категории работников с данным видом отпуска относится весь педагогический состав. По Постановлению Правительства № 466 от 07/04/2017 года им предоставляется от 42 до 56 дней основного удлиненного отпуска. Также у лиц, имеющих справку об инвалидности, ежегодный отпуск не может составлять менее 30 кал. дней (ФЗ №181 от 24/11/1995 года статья 23).

Трудовой кодекс РФ N 197-ФЗ Статья 115

Дополнительный

Длительность которого не может быть менее 3-х дней. Обычно данный вид отдыха предоставляется (статья 116 ТК РФ):

- работникам, имеющих ненормированный день;

- труженикам, привлеченным к работе с вредными условиями труда;

- гражданам, которые осуществляют трудовую деятельность в регионах Крайнего Севера.

Учебный

Предоставляемый сотрудникам, проходящим обучение в различных образовательных учреждениях. Такой отдых может быть как оплачиваемый, так и неоплачиваемый. Оплата работодателем производится только в ситуации, когда работник получает первое высшее образование. Причем университет должен иметь государственную аккредитацию. Если это уже 2-ое образование, то работодатель должен предоставлять отпуск, но только за свой счет.

Учебный отпуск предоставляется сотрудникам, проходящим обучение в различных образовательных учреждениях

Отпуск без оплаты

Если первые два вида отпуска (основной и дополнительный) являются оплачиваемыми, то данный вид отдыха предоставляется без каких-либо финансовых выплат. Это так называемый «отпуск за свой счет». Его получает сотрудник, когда у него имеется необходимость такого вида отдыха. Для этого требуется оформить заявление, в котором обязательно указывается длительность отгулов, а также дата их начала. Например, при рождении ребенка или из-за кончины близкого родственника сотрудник имеет право получить на предприятии до 5 дней неоплачиваемого отпуска. Пенсионеры могут дополнительно за свой счет гулять до 2-х недель.

Обычно все отпуска предоставляются по факту. Исключением является основной отпуск, который может быть оформлен в виде аванса и для его возмещения требуется последующая отработка. Если же работник решит уволиться ранее этого, то придется вернуть излишне полученные отпускные.

Виды отпусков

Если работник не возвращает использованные авансом деньги

Судебная практика взыскания переплаченных отпускных весьма неоднозначна. Случаев, когда работодатели обращаются к бывшим сотрудникам с соответствующими исками, довольно редки. Причин тому несколько:

- обычно суммы переплат оказываются слишком незначительными для того, чтобы тратить время и силы на их истребование;

- далеко не всегда у бывшего работника имеется доход, на который можно обратить взыскание;

- положительное решение суда возможно в том случае, если удастся доказать неправомерные действия работника, приведшие к ущербу для предпринимателя (ст.248, 391 ТК РФ).

В то же время, аргумент о недостаточности средств для взыскания переплаты отпускных обычно удовлетворяет налоговых инспекторов и не влечет негативных последствий для компании.