Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Как перейти с ЕНВД на другой режим налогообложения в 2 клика Узнать подробнее

Применение патентов на автомойке

Применение патентной системы налогообложения на автомойке возможно, при условии, что мойка автомобиля не осуществляется клиентом самостоятельно.

В России, как и в Европе, становятся популярны так называемые «мойки самообслуживания»

В России, как и в Европе, становятся популярны так называемые «мойки самообслуживания». Они представляют собой боксы, в которых опустив денежку или жетон в монетоприемник, клиент берет пистолет и выполняет мойку своей машины самостоятельно.

Минфин в своем письме от 3 сентября 2015 г. за № 03-11-11/50699 указал, что деятельность моек самообслуживания нельзя перевести на ПСН:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 3 сентября 2015 г. N 03-11-11/50699

Вопрос:

ИП применяет патентную систему налогообложения по позиции Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования. ИП оказывает услуги по мойке автотранспорта, относящиеся согласно ОКУН к позиции «017103 Уборочно-моечные работы», входящие в вид деятельности «Техническое обслуживание легковых автомобилей».

В августе 2015 года ИП планирует закупить и разместить на половине площадей моечного зала автоматические средства, позволяющие клиентам автомойки самостоятельно мыть свои машины.

Будет ли такая деятельность ИП подпадать под позицию «017103 Уборочно-моечные работы» и входить в вид деятельности «Техническое обслуживание легковых автомобилей»? Может ли ИП продолжать применять патентную систему налогообложения? Если нет, то какую систему налогообложения он должен применять ЕНВД или ОСНО?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения патентной системы налогообложения и на основании полученной информации сообщает следующее.

Согласно пункту 1 статьи 346.43 Налогового кодекса РФ (далее — Кодекс) патентная система налогообложения вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

В пункте 2 статьи 346.43 Кодекса приведен перечень видов деятельности, в отношении которых применяется патентная система налогообложения.

В соответствии с подпунктом 9 пункта 2 статьи 346.43 Кодекса патентная система налогообложения может применяться индивидуальными предпринимателями в отношении предпринимательской деятельности в сфере технического обслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования.

Подпунктом 2 пункта 8 статьи 346.43 Кодекса предусмотрено, что субъекты Российской Федерации вправе устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с Общероссийским классификатором услуг населению (далее — ОКУН), не указанных в пункте 2 статьи 346.43 Кодекса, в отношении которых применяется патентная система налогообложения.

По мнению Росстандарта, учитывая, что объектом классификации в ОКУН являются отдельные услуги населению, услуги автомоек в зависимости от вида транспортного средства могут быть отнесены к позиции «017103 Уборочно-моечные работы», входящей в вид «017100 Техническое обслуживание легковых автомобилей» или к позиции «017303 Уборочно-моечные работы», входящей в вид «017300 Техническое обслуживание грузовых автомобилей и автобусов».

В перечне ОКУН услуги по предоставлению во временное пользование физическим лицам специализированных автоматов для осуществления ими самостоятельной мойки своих машин не указаны. Таким образом, индивидуальный предприниматель, планирующий осуществлять предпринимательскую деятельность по предоставлению на автомойке во временное пользование автоматических средств физическим лицам для того, чтобы они осуществляли самостоятельную мойку своих машин, не вправе применять патентную систему налогообложения.

Доходы, получаемые от использования указанных автоматических средств физическими лицами, должны облагаться в соответствии с иными режимами налогообложения.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ Р.А.СААКЯН

ПСН и её особенности

Для снижения платёжной нагрузки предпринимателей в 2013 году государство ввело новую систему налогов – патент. Налог по ней равен 6% от потенциального дохода. Последний рассчитывается властями исходя из характеристик региона. Деятельность на патентной системе регулирует Налоговый Кодекс (Глава 26.5).

ПСН освобождает предпринимателя сразу от трёх налоговых платежей:

- На имущество (кроме начисленного налога исходя из кадастровой стоимости);

- НДС (иногда придётся и заплатить);

- НДФЛ (кроме доходов от продажи имущества).

Важной особенностью является упрощённая отчётность. Не нужно декларировать доходы. Достаточно лишь вести книгу о прибыли и расходах.

Ежемесячный платеж за патент в 2021 — сколько надо платить за патент в 2021 году?

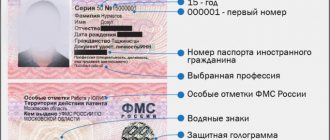

Многие иностранные граждане уже слышали про изменение стоимости патента на 2021 год, и поэтому их очень интересует вопрос, сильно ли она изменится и сколько нужно платить за патент в 2021 году.

Отвечаем: сумма оплаты патента в 2021 году изменится по сравнению с 2021, поскольку был изменен коэффициент-дефлятор на 2021 год для патента, исходя из которого и рассчитывается ежемесячный налог на патент иностранному гражданину.

Таким образом, приказом Минэкономразвития был утвержден коэффициент-дефлятор НДФЛ на 2021 год, который составил 1,864

.

Напомним, в 2021 году коэффициент-дефлятор НДФЛ составлял 1,810.

Соответственно, в 2021 году сумма патента для иностранных граждан изменилась, и теперь ежемесячный платеж за патент в 2021 году будет оплачиваться с учетом этих изменений.

Ниже в таблице представлена ежемесячная фиксированная стоимость патента для иностранных граждан в 2021 по каждому региону Российской Федерации, которую необходимо будет платить с 1 января 2021 года.

Сколько НФДЛ платить за патент на работу иностранному гражданину в 2021 году, отображено в последнем столбике данной таблицы.

Другими словами, в последнем столбике таблицы вы можете посмотреть размер фиксированного авансового платежа за патент на работу для иностранцев в 2021 году по регионам РФ с 01.01.2021 года.

Пример расчета патента на 2021 год в Санкт-Петербурге и Ленинградской области

1200*1,864*1,78827=4000, Где 1200 – это базовая ставка, 1,864 – фиксированный коэффициент-дефлятор НДФЛ на 2021 год, 1,78827 — региональный коэффициент для Петербурга на 2021 год, 4000 – стоимость оплаты патента в г. Санкт-Петербург в 2021 году.

Теперь вы знаете, как правильно рассчитать стоимость патента на 2021 год самостоятельно и получить сумму фиксированного авансового платежа НДФЛ для оплаты патента на работу с учетом изменений, вступающих в силу 1 января 2021 года.

Пожалуйста, поставьте лайк, если вам была полезна наша статья об изменении суммы авансового платежа НДФЛ по патенту на работу в 2021 году для иностранных граждан, или поделитесь информацией о том, как правильно сделать расчет стоимости патента на 2021 год и сколько платить за патент на работу в 2021 году в соц. сетях:

Рассчитываем налог

Чтобы высчитать налоговый взнос при патенте, необходимо знать возможный доход за год по выбранному направлению. Данные цифры содержатся в муниципальных нормативных актах. От дохода высчитывается сумма в 6%, которая и уплачивается в бюджет страны.

Каждый регион вправе предложить предпринимателям налоговые каникулы. Это освобождение владельца бизнеса от уплаты налога на первые два года после открытия ИП.

Предоставляется такая льгота для тех видов деятельности, которые являются социально значимыми в конкретном регионе. Налоговые каникулы пока что действуют до окончания 2021 года.

Это значит, что если сегодня вы откроете ИП по одному из значимых направлений, то в ближайшие два года не будете платить никаких налогов в бюджет, а только страховые взносы.

Чтобы рассчитать сумму налога к уплате, удобно воспользоваться специально разработанным калькулятором, который находится на сайте налоговой инспекции. Для этого рекомендуем найти на интернет-странице патентную налоговую систему. Справа от оглавления раздела есть пункт «Электронные сервисы». В нём и находится калькулятор.

В появившемся окне выбираем:

- Год;

- Период использования;

- Регион проживания (может отличаться от регистрации);

- Город;

- Вид деятельности (указан перечень, доступный для вашего региона (некоторые направления указаны с идентификационным кодом ОКВЭД));

- Количество наёмных работников.

После выбора параметров нажимаем кнопку «Рассчитать». Появится сумма налога, которую понадобится перечислить в бюджет. Данные платежи разнятся по регионам. Это связано с численностью населения и уровнем доходов жителей.

Пример. Выбрав город Казань и деятельность по ремонту автомобилей с двумя наёмными работниками, можно увидеть сумму налога, равную 72 000 рублям за год. Те же параметры для Москвы выдают результат в сумме налога – 79 200 рублей. В первом случае годовой доход приравнивается к 1 200 000 рублям, а во втором – к 1 320 000 рублям. Таким образом, ежемесячный налог составит 6000 рублей и 6600 рублей соответственно.

Аннулирование патента при нарушении сроков оплаты НДФЛ по патенту

На сегодняшний день система учета оплаты фиксированных авансовых платежей за патент иностранными гражданами полностью автоматизирована, поэтому отсутствие авансового платежа на конкретную дату ведет к автоматическому аннулированию патента на работу в базе ГУВМ МВД.

Таким образом, если фиксированный авансовый платеж за патент на работу в 2021 году будет внесен позднее даты получения патента, даже на один день, то документ будет автоматически аннулирован за просрочку оплаты патента.