Для любой фирмы важны налаженные партнерские отношения. Сами по себе они такими не станут, работа над ними – важная часть управленческой стратегии предприятия. В ходе проведения переговоров происходят встречи представителей, собрания, приемы. Затраты на эти мероприятия составляют серьезную расходную статью.

Налоговые органы очень внимательно относятся к проверке этого вида затрат, поэтому стоит тщательно контролировать их учет и правильно оформлять документально.

Разберемся, какие именно траты могут быть отнесены к данному виду расходов, а какие списать на этот счет не получится, какие документы могут служить подтверждением и как правильно отразить эту статью в бухгалтерском и налоговом учете. Рассмотрим также современные законодательные изменения относительно представительских расходов и тенденции на ближайшее будущее.

Представительские расходы: что говорит закон

Представительские расходы (ПР)– термин из Налогового кодекса. Их нормы приводятся в пп. 22 п. 1 и п. 2 ст. 264 НК РФ. Определение представительским расходам дается исходя из этих норм. Представительскими будут считаться траты на официальный прием, сопровождение и сервис для уполномоченных лиц других компаний, а также тех, кто намеревается присутствовать на заседании совета директоров, правления или других руководящих органов.

Относятся ли представительские расходы к расходам, связанным с производством и реализацией?

Факторы, не имеющие значения для определения ПР

- Место проведения. Не является значимым, где именно организован прием: в помещении фирмы или в баре либо ресторане. Исключения составляют развлекательные заведения другого формата – к ним ПР не относятся.

- Время проведения. Рабочее время, вечернее, выходной ли день выбраны для даты мероприятия, расходы все равно остаются представительскими.

- Статус участников. К участникам-контрагентам относят как физических, так и должностных лиц, ими могут быть не только представители руководства других фирм, но и клиенты.

- Результат встречи. Не имеет значения также исход представительского мероприятия. Было ли принято положительное решение о сотрудничестве, заключены договора, или же участники разошлись ни с чем, средства на мероприятие были потрачены и могут быть признаны.

- Количество участников также не определяет представительские расходы. Этот фактор может повлиять только на размер трат, но если он не выходит за установленную норму, значения этот показатель не имеет.

Траты, которые можно и нельзя счесть представительскими

В НК РФ обозначены особые категории расходов, которые с точки зрения налогообложения правомерно счесть представительским. К ним относятся следующие траты:

- Оплата организации официального мероприятия по приему гостей из других фирм. Таким мероприятием может быть:

- завтрак;

- обед;

- выездное заседание.

- Буфетный сервис, сопровождающий указанное мероприятие по приему.

- Трансфер участников до места приема и обратно.

- Вознаграждение за труд внештатного переводчика, если он был приглашен присутствовать на мероприятии.

ОБРАТИТЕ ВНИМАНИЕ! Затраты на продукты и алкоголь также включены в эту группу затрат.

ВНИМАНИЕ! Если в штате организации имеется свой переводчик, расходы на приглашенного со стороны специалиста налоговики могут не счесть представительскими. Свою правоту фирма может попытаться доказать в суде, убедив его, что квалификация или спецификация штатных переводчиков не отвечает задачам представительского мероприятия.

По мнению ФНС, перечень представительских расходов закрытый, его нельзя расширять.

Неправомерно учитывать как представительские расходы:

- обеспечение отдыха и питания в санаториях, пансионатах, других развлекательных заведениях (за исключением ресторанов и баров);

- средства на развлекательную программу для участников;

- стоимость экскурсий;

- деньги на цветы для гостей, памятные сувениры и т.п.;

- финансы на оформление зала для мероприятия;

- медицинские траты, если они потребовались;

- проезд и проживание гостей;

- оплата визовых услуг участников;

- траты на корпоративные мероприятия (Новый год, 8 марта, юбилеи и пр.);

- любое финансовое взаимодействие с руководством структурных подразделений и филиалов своей же фирмы (представительские расходы – по умолчанию только для «чужих»).

Критерии отнесения расходов к представительским

Понятие «официальный прием и обслуживание», через которые в НК дано определение представительских расходов, в свою очередь, не имеет однозначного толкования в законодательных документах. Поэтому их можно толковать с расширительным значением. Из-за этого нередко возникают ситуации, когда формально и по факту расходы могут оказаться представительскими, но в законодательном смысле налоговые органы считают иначе.

Чтобы не возникло споров с налоговиками, решать которые возможно лишь в арбитражном суде, рекомендуется при определении расходов пользоваться критериями, обозначенными в Налоговом кодексе и предписаниях Министерства финансов РФ (в частности, Приказе Минфина РФ от 15 марта 2000 года № 26н):

- Прием и обслуживание должны быть организованы с целью установления или поддержки сотрудничества, к обоюдной выгоде сторон.

- Мероприятия должны быть строго официальными (так, банкет в ресторане, даже если он проводится с партнерами, не будет сочтен официальным, в отличие от делового завтрака или обеда). Официальность мероприятия может быть подтверждена программой вопросов, подлежащих обсуждению в его ходе.

- Затраты должны быть обоснованы, то есть оправданы с экономической точки зрения.

- Каждая статья расходов должна иметь документальное подтверждение.

В спорных случаях следует обратиться к арбитражной практике. В суде представительскими сочтут расходы, удовлетворяющие одному из двух условий:

- прямо названы таковыми в соответствующем пункте Налогового кодекса РФ;

- их разрешено включить в представительские отдельными нормативными актами налоговой службы или Министерства финансов РФ.

Декларация отменена?

Взамен нововведений, в целях облегчить учетную работу организаций законодатель отменил подачу алкогольной декларации. Однако коснулось это решение далеко не всех. Алкогольная декларация подается в случаях:

- продажи пива, сидра, медовухи в розницу;

- невозможности использовать интернет для учета алкоголя;

- наличия небольшого пивного производства (до 300 000 декалитров в течение года);

- продажи алкоголя в самолете;

- закупки алкопродукции как сырья;

- перевозок нефасованного алкоголя;

- временного хранения алкоголя.

(см. ФЗ 278, ст. 1-11).

Исходя из вышесказанного следует, что декларация по ф. 11 не подается, если:

- у организации есть доступ в интернет, она пользуется ЕГАИС;

- организация не относится к общепиту;

- организация осуществляет продажу крепких напитков в розницу.

Форма 12 сдается по старым правилам: все организации – продавцы пива и аналогичных напитков обязаны предоставлять отчетность. Срок декларирования– не позднее 20 числа месяца после отчетного квартала.

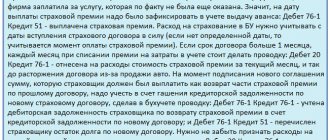

Документы для подтверждения представительских расходов

ВАЖНО! Образец сметы представительских расходов от КонсультантПлюс доступен по ссылке

Несмотря на законодательное требование документального подтверждения представительских расходов, не выработано единого стандарта или перечня таких бумаг. Можно сказать, что наличие официальных бумаг обязательно, но форма их не унифицирована. Этот вопрос решается учетной политикой самой организации.

В качестве таких актов могут выступать:

- приказ директора о проведении мероприятия по представительству – обязательно указать цель, дату, время и место организации приема, перечислить контрагентов, принимающих участие, а также привести имена ответственных и контролирующих лиц;

- программа будущего мероприятия – не будет действительной без приказа, в ней основные этапы представительской встречи нужно привязать к конкретным датам и времени;

- смета мероприятия – роспись расходов по конкретным статьям (транспортной, буфетной и др.), лучше создать ее на каждый этап отдельно, обязательно утвердить у руководства;

- отчет о проведенном мероприятии – составляется ответственным лицом, указанным в приказе, в нем отражаются все те же позиции, что и в приказе, плюс конкретный достигнутый результат каждого этапа (особенно если в ходе мероприятия были заключены какие-либо официальные договоры, подписаны документы);

- акт на списание данного вида расходов – несет информацию о точной сумме по всем видам представительских затрат (этот документ нужно заверить не только у руководителя, но и у главбуха);

- платежные документы, которые подтверждают расходы: чеки, счета-фактуры, акты выполненных работ и др.

ДЛЯ ИНФОРМАЦИИ! В случае рассмотрения спора в арбитражном суде приоритет будут иметь организации, которые озаботились как предварительными подтверждающими документами (приказ, смета, программа), так и итоговыми (отчет, акт).

Какие подотчетные документы не вызовут претензий налоговиков

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 октября 2012 г.На вопросы отвечали эксперты ГК Л.А.

Елина, Н.А. Мартынюк, Е.А. Шаронова

С полной версией обсуждения вы можете ознакомиться: 28 сентября эксперты нашего издательства провели интернет-конференцию «Подотчет и наличные расходы». Из заданных вопросов видно, что бухгалтеров интересуют как «вечнозеленые» темы (в частности, отношение налоговиков к выдаче под отчет сверхлимитной выручки), так и специфические (например, составление авансовых отчетов при оплате билетов для командированных с личной карты директора). Предлагаем вашему вниманию ответы на наиболее интересные вопросы участников конференции.

Участник victor314 Очень часто бывает, что в конце дня, когда инкассация уже прошла, превышен лимит кассы.

Банк лимит повышает неохотно. Так как деньги сдать некому, мы выдаем их директору в подотчет, а утром он якобы вносит их обратно.

Как налоговики относятся к таким операциям?

: С начала этого года вам не нужно решение банка для увеличения лимита.

Теперь лимит вы устанавливаете для себя сами по определенной ЦБ формуле.

Эта формула позволяет установить лимит исходя из самой большой дневной выручки, которая у вас когда-либо была. А в случае ее увеличения — изменять лимит так часто, как это необходимо, — хоть каждый день. Подробнее о том, как установить

Нормирование представительских расходов

Закон не разрешает тратить в представительских целях бесконтрольные суммы, потом списывая их, тем самым снижая базу налога на прибыль. Установлен жесткий лимит для данного вида затрат. Запрещено тратить в качестве представительских средства в размере свыше 4% от фонда оплаты труда на данный отчетный период (п. 2 ст. 264 НК РФ).

Поскольку с течением времени расходы на оплату труда растут, увеличивается и предельное значение представительских расходов. Если, к примеру, в 1 квартале представительских мероприятий не проводилось или денег затрачено на них было меньше нормы, то в остальных кварталах можно будет «разгуляться» – учесть больше средств по этой статье. Естественно, речь идет только об итогах текущего года.

Как оформить авансовый отчет по представительским расходам?

Высчитывать необходимую сумму ограничений по представительским расходам допустимо одним из 3 способов.

1 способ – квартальный. При заполнении декларации налога на прибыль в конце каждого квартала производят учет представительских расходов, принимая во внимание фонд оплаты труда за этот квартал. Этот способ удобнее для фирм с кассовым методом определения доходов и расходов. При превышении представительских расходов в период квартала образуется отложенное налоговое обязательство, которое может быть сторнировано по итогам года.

2 способ – годичный. Годовые бюджеты фирм обычно не слишком отличаются. Это позволяет при планировании следующего года сразу отвести примерные 4% от фонда оплаты труда прошлого года на представительские расходы, а затем разделить эту сумму на кварталы. Ненормативных затрат при этом способе не будет, но придется постоянно проводить корректировку запланированных и фактических показателей.

3 способ – должностной. Фирма устанавливает, какие должностные лица могут быть ответственными за представительские мероприятия и какие максимальные суммы они могут на это истратить. Важно, чтобы расходы были осуществлены исключительно на заявленные цели. Необходима будет проверка на соответствие 4%-ному лимиту.

Авансовый отчет: какие документы собрать и оформить подотчетнику

— Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет оправдательных документов по истраченным ими суммам.

В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно. Утверждено приказом № 4 от 11.01.2012 1.

Отсюда проблемы с для целей налога на прибыль и применением вычетов по НДС. Чтобы минимизировать ошибки, подотчетников лучше вооружить письменной инструкцией о том, какие документы надо собрать при приобретении товаров (работ, услуг) либо при иных подотчетных тратах и как эти документы должны быть оформлены.

Предупреждаем работника Если работник не отчитается в срок по подотчетным суммам, то в течение месяца можно удержать их из его зарплаты по распоряжению руководителя (Статья 137 ТК РФ).

Чтобы получить , работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтерию (Пункт 4.4 Положения, утв.

Рекомендуем прочесть: В какой срок можно вернуть деньги по претензии

ЦБ РФ 12.10.2011 N 373-П). Выглядеть оно может, например, так. Приведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства.

Дублировать их в ваш вариант инструкции не обязательно.

Срок, на который выдаются наличные деньги, устанавливаете вы сами (Статья 22 ТК РФ; п. 4.4 Положения, утв. ЦБ РФ 12.10.2011 N 373-П).Никаких ограничений в законодательстве нет. Это может быть 1 день, месяц или более продолжительный период

1.3.

Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу. 1.4. При отсутствии наличных денег в кассе сотрудники с разрешения

Как отразить в бухгалтерском учете приобретение товаров (работ, услуг) через подотчетное лицо

- 3.

- 4.

- 6.

- 7.

- 2.

- 1.

- 5.

- 8.

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам № М-2 или № М-2а.

Они утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок.

Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам.

Если не ведете, то применять проще форму № М-2а.Ситуация: можно ли выдавать доверенность М-2 гражданину, который не является сотрудником организации?Ответ: да, можно.Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а предусматривают, что доверенность по форме № М-2 можно выдавать только сотрудникам организации.

Однако в постановлении Президиума ВАС РФ от 13 августа 1996 г. № 1792/96 сказано: с момента введения в действие части первой Гражданского кодекса РФ (с 1 января 1995 года) доверенности от имени юридического лица оформляют с учетом требований стать 185 Гражданского кодекса РФ. Данная норма допускает право выдавать доверенность любому лицу, а не только сотруднику (п.

1 ст. 185 ГК РФ).К тому же нет запрета выдавать наличные деньги под отчет человеку, работающему по гражданско-правовому договору. А доверенность на получение ТМЦ нужна как раз подотчетнику.Таким образом, действующее

Роль представительских расходов в базе налога на прибыль

Представительские расходы вычитаются из сумм, составляющих чистую прибыль предприятия, тем самым уменьшая налоговую базу. При этом входной НДС также вычитается. Если в следующих отчетных периодах расходы укладываются в 4-процентный лимит, НДС с них также может быть принят к вычету.

Именно по этой причине «ломаются копья» относительно признания или непризнания различных расходов представительскими. Даже если организация мероприятия по факту потребовала издержек, не включаемых в представительские расходы Налоговым кодексом, их нельзя включить в эти затраты для снижения налогооблагаемой базы.

Можно ли учесть для целей налога на прибыль расходы на приобретение алкогольных напитков для организации официального приема? Посмотреть ответ

НАПРИМЕР. ООО «Кассандра» организовало встречу с представителями других организаций для обговаривания условий сотрудничества. На это мероприятие было затрачено 140 тыс. руб. Из этих средств на прием-обед было затрачено 70 тыс. руб., на буфетное обслуживание – 25 тыс. руб., на провоз участников к месту обеда и обратно на фирму – 20 тыс. руб., на посещение представления в театре – 10 тыс. руб., на экскурсию по памятным местам города – 15 тыс. руб., на цветы и сувениры для участников – 45 тыс. руб.

На представительские расходы в этом случае можно списать только 115 тыс. руб., то есть сумму расходов на прием, буфетное обслуживание и транспорт. Остальные средства в размере 25 тыс. руб. должны быть выплачены из чистой прибыли после вычисления суммы налога.

ОБРАТИТЕ ВНИМАНИЕ! Представительские расходы принимаются к вычету только у налогоплательщиков, использующих общую систему налогообложения. В ст. 346.16 НК РФ приведен перечень расходов, на которые может уменьшать базу плательщик, работающий по УСН – представительские расходы в этом перечне отсутствуют. Предприниматели, «сидящие» на льготных системах налогообложения, могут использовать на представительские траты только средства из чистой прибыли (разницу между доходами и расходами).

Главное

- С 1.07.2018 в России действует поштучный учет алкоголя.

- За нарушение предусмотрены крупные штрафы согласно ГК РФ.

- Участники алкогольного рынка, в частности, торговцы крепким алкоголем, освобождены от обязанности предоставлять декларацию по ф. 11.

- Обязанность предоставления «пивной» отчетности по ф.12 сохранилась.

- Бухгалтерский учет алкоголя ведется по правилам учета материальных запасов, готовой продукции, торговых операций, с использованием соответствующих счетов и их корреспонденций.