Иногда организации, являющейся посредником, приходится приобретать услуги у иностранной фирмы для принципала из России. И тогда ей, соответственно, приходится платить НДС. А перед бухгалтерской службой возникает вопрос: «Как перевыставить счет-фактуру налогового агента принципалу, используя программное обеспечение «1С:Бухгалтерия 8» (ред. 3.0)?

Постараемся объяснить это как можно подробнее.

Решаем поставленные вопросы

Согласно ст. 148 и пп.1-2 ст.161 НК РФ, если агент (посредник) приобретает в иностранной организации для принципала услуги, которые должны быть предоставлены на территории России, он становится налоговым агентом по налогу на добавленную стоимость. Чтобы уплатить НДС, компания должна создать счет-фактуру и зафиксировать его в книге продаж. Так как сделка была осуществлена для другой фирмы с использованием посреднического договора, этот же счет-фактура должен быть перевыставлен принципалу предоставившей услуги организацией и занесен в журнал учета полученных и выставленных счетов-фактур, используемых при производстве расчетов по НДС.

Рассмотрим последовательный алгоритм необходимых в этом случае действий.

Учет финансовых средств

Поступившие от принципала деньги регистрируем при помощи «Поступления на расчетный счет», указывая тип операции «Оплата от покупателя», а оплату зарубежному поставщику услуг — путем создания файла «Списание с расчетного счета» (вид операции, что очевидно, «Оплата поставщику»). Счета учета расчетов с первым и со вторым участником сделки устанавливаем в форме. называющейся «Счета учета расчетов с контрагентами», выбирая ее в справочнике «Контрагенты».

Выплату агентского налога на добавленную стоимость фиксируем с помощью «Списания с расчетного счета» (операция «Уплата налога»). Учет НДС для налогового агента производится с использованием счета 68.32. Так как агентский НДС при посреднической схеме автоматически не начисляется, будет удобнее воспользоваться счетом 68.02.

Регистрируем поступившие услуги

Предоставленные зарубежным поставщиком отражаются в документе «Поступление (акт, накладная)» (тип операции выбираем «Товары, услуги, комиссия»). Как контрагента вверху документа указываем иностранную компанию. В его таблице выбираем закладку, называющуюся «Агентские услуги», где выставляем название и цену предоставленных услуг, значение ставки НДС, реквизиты комитента (т.е. принципала), заключенный с ним договор закупки.

Порядок выставления комитентом «сводных» счетов-фактур в «1С:Бухгалтерии 8»

Порядок выставления комитентом «сводных» счетов-фактур при реализации комиссионных товаров в программе «1С:Бухгалтерия 8» редакции 3.0 рассмотрим на следующем примере.

Пример

Организация ООО «Торговый дом» (комитент) заключила с ООО «Дельта» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10 % от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Дополнительная выгода принадлежит комитенту. Последовательность операций:

Последовательность операций приведена в таблице. |

Настройка программы

Организации ООО «Торговый дом», осуществляющей реализацию товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) на закладке Торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

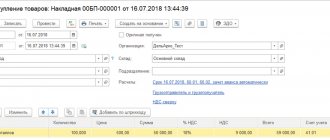

Регистрация операции 2.1 «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация (акт, накладная) с видом операции Товары, услуги, комиссия (раздел Продажи — подраздел Продажи), рис. 1.

Рис. 1. Передача товаров комиссионеру на реализацию

В шапке документа указываются:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная) отражается информация Не требуется.

При необходимости, пройдя по гиперссылкам Подписи и (или) Доставка (рис. 1), можно указать информацию об операции передачи для оформления расходной накладной (или УПД). После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01 — на стоимость переданных на реализацию товаров.

Регистрация отчета комиссионера за февраль

Регистрация операций 3.1 «Отражение реализации товаров, переданных на комиссию»; 3.2 «Начисление НДС по операции реализации»; 3.3 «Списание себестоимости реализованных товаров»; 3.4 «Отражение удержания комиссионером комиссионного вознаграждения»; 3.5 «Отражение комиссионного вознаграждения на счетах затрат»; 3.6 «Учет НДС по комиссионному вознаграждению» в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи — подраздел Продажи).

Создать документ Отчет комиссионера (агента) о продажах можно на основании документа Реализация (акт, накладная) по кнопке Создать на основании (рис. 1).

На закладке Главное в шапке документа указываются:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо проверить наличие флага для значения Выписывать счета-фактуры сводно (не поддерживается ЭДО), который проставляется по умолчанию.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация (акт, накладная), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки (рис. 1) или с помощью кнопки Заполнить. В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части — номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию.

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы.

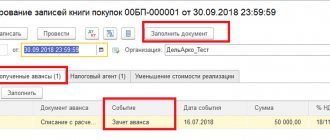

В верхней части таблицы указываются следующие сведения (рис. 2):

Рис. 2. Отчет комиссионера о продажах

Для каждой строки верхней табличной части в нижней части указываются сведения (рис. 2):

- о реализованных товарах (наименование, количество, цена, по которой товары реализованы, цена на товары при передаче ее комиссионеру, ставка налога);

- сумме вознаграждения комиссионера и сумме налога с вознаграждения;

- счете, на котором учитывались переданные товары;

- счетах учета доходов и расходов по операции реализации товаров;

- счете учета НДС по операции реализации.

Таким образом, каждой строке в верхней таблице соответствует отдельная нижняя таблица. Переход между нижними таблицами осуществляется посредством перехода по строкам верхней таблицы. Для рассматриваемого примера в верхней таблице создано три строки, для каждой их которых заполнена отдельная нижняя таблица (рис. 2).

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованных товаров, по каждой строке нижней табличной части;

Дебет 60.01 Кредит 76.09 — на общую сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1 — на продажную стоимость товаров с НДС, по каждой строке нижней табличной части;

Дебет 44.01 Кредит 60.01 — на стоимость посреднических услуг без НДС;

Дебет 90.03 Кредит 68.02 — на общую сумму начисленного НДС по операции реализации;

Дебет 19.04 Кредит 60.01 — на общую сумму НДС, предъявленную посредником по комиссионному вознаграждению.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС Продажи вводятся записи для книги продаж по каждому покупателю, отражающие начисление НДС к уплате в бюджет.

В регистр НДС предъявленный вводится запись с видом движения Приход и с событием Предъявлен НДС Поставщиком на сумму НДС, предъявленную комиссионером по комиссионному вознаграждению.

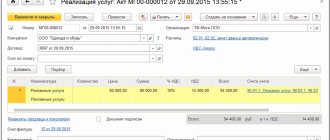

Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, автоматически формируется документ Счет-фактура выданный (операция 3.7 «Перевыставление сводного счета-фактуры на реализованные товары»). Поскольку формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Выставленный комиссионеру появляется ссылка на один и тот же счет-фактуру (рис. 3). Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Рис. 3. Формирование сводного счета-фактуры

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах можно перейти в этот перевыставленный «сводный» счет-фактуру.

В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Отчет комиссионера (агента) о продажах. При этом в поле Код вида операции будет указано значение 27, которое соответствует cоставлению счета-фактуры на основании двух и более счетов-фактур при реализации товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

По кнопке Печать в документе Счет-фактура выданный (рис. 3) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В перевыставленном в адрес комиссионера «сводном» счете-фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны:

- в строке 1 — дата выписки «сводного» счета-фактуры комитентом, совпадающая с датой счетов-фактур, выставленных комиссионером (агентом) покупателю. Порядковый номер счета-фактуры указывается комитентом в соответствии со своей хронологией (пп. «а» п. 1 Правил);

- в строках 2, 2а и 2б — наименование и место нахождения комитента (принципала) в соответствии с учредительными документами, идентификационный номер и код причины постановки на учет комитента (принципала) (пп. пп. «в», «г», «д» п. 1 Правил);

- в строке 4 — наименования всех грузополучателей и их почтовые адреса из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. «ж» п. 1 Правил);

- строка 5 заполняется в случае получения оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой) (пп. «3» п. 1 Правил);

- в строках 6, 6а и 6б — наименования, места нахождения, ИНН/КПП покупателей в соответствии с учредительными документами из счетов-фактур, выставленных комиссионером (через знак «;» (точка с запятой) (пп. пп. «и», «к», «л» п. 1 Правил);

- в графах 1-11 указываются данные, соответствующие данным из счетов-фактур, выставленных комиссионером (письмо ФНС России от 04.02.2010 № ШС-22-3/[email protected]). При этом наименования отгруженных товаров указываются в отдельных позициях по каждому покупателю (пп. «а» п. 2 Правил).

После проведения документа Счет-фактура выданный вносятся записи в регистр Журнал учета счетов-фактур в отношении каждого покупателя товаров.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах.

Кроме того, в документе Счет-фактура полученный:

- в поле Документы-основания будет стоять гиперссылка на соответствующий отчет комиссионера;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 3.9 «Заявление к вычету входного НДС по комиссионному вознаграждению») может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный, если комитент:

- не ведет раздельный учет (в настройках учетной политики (раздел Главное — подраздел Настройки — Налоги и отчеты) на закладке НДС не установлен флаг для значения Ведется раздельный учет входящего НДС по способам учета);

- не переносит налоговый вычет по приобретенной услуге комиссионера на следующие налоговые периоды в соответствии с пунктом 1.1 статьи 172 НК РФ.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04 — на сумму НДС, предъявленную к налоговому вычету по комиссионному вознаграждению за февраль 2021 года.

В регистр сведений Журнал учета счетов-фактур вносится запись для хранения необходимой информации о полученном счете-фактуре. В регистр накопления НДС Покупки вносится запись о сумме налога, предъявленной комиссионером по посреднической услуге, для формирования записи книги покупок за I квартал 2021 года.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводится запись с видом движения Расход.

Покупка посредником товаров для себя и комитента

Более сложна в плане отражение в учете ситуация, когда посредник приобретает товар не только для комитента, но и для себя. Рассмотрим ее на примере.

Посредник приобрел у Поставщика товаров на общую сумму 177 тыс. рублей, в том числе НДС 27 тыс. рублей. Стоимость каждой единицы товара, как и в первом примере, составляет 11,8 тыс. рублей, в том числе НДС — 1,8 тыс. рублей. При этом 10 единиц товара предназначалось для Комитента, а 5 единиц – для самого Посредника.

Посредник получает от Поставщика на свое имя счет-фактуру на сумму 177 тыс. рублей, в том числе НДС — 27 тыс. рублей. Отметим, что выставленный документ Поставщик регистрирует в своей книге продаж с кодом 01. Посредник, в свою очередь, отражает полученный счет-фактуру в части 2 Журнала на общую сумму, однако в графе 15 (,«В том числе сумма НДС по счету-фактуре») он указывает сумму налога по товару, приобретенному для Комитента.

В нашем примере Посредник должен отразить полученные счет-фактуру в части 2 Журнала нижеследующим образом.

Таблица 5. Отражение операции в части 2 Журнала Посредника

| Номер графы | 3 | 8 | 14 | 15 |

| 15 | ООО «Поставщик» | 177 000,00 | 18 000,00 |

И тот же счет-фактуру Посредник отражается в своей книге покупок. При этом он указывает полную стоимость покупки, а НДС (графа 16) — лишь в части принадлежащего ему товара. В следующей таблице отражено, как должна выглядеть запись в книге покупок посредника.

Таблица 6. Отражение операции в книге покупок Посредника

| Номер графы | 2 | 9 | 15 | 16 |

| 01 | ООО «Поставщик» | 177 000,00 | 9 000,00 |

Теперь комиссионер (агент) выставляет новый счет-фактуру в адрес комитента (принципала) и указывает сумму товара, приобретенного для него, а также причитающийся с этой суммы НДС. В нашем примере Посредник выписывает Комитенту счет-фактуру на сумму 118 тыс. рублей, в том числе НДС — 18 тыс. рублей.

Указанный документ Посредник отражает в части 1 своего Журнала с кодом 15, а Комитент – в своей книге покупок с кодом 01. В двух следующих таблицах можно увидеть, как должны выглядеть эти записи.

Таблица 7. Отражение нового счета-фактуры в части 1 Журнала Посредника

| Номер графы | 3 | 8 | 10 | 14 | 15 |

| 15 | ООО «Комитент» | ООО «Поставщик» | 118 000,00 | 18 000,00 |

Таблица 8. Отражение нового счета-фактуры в книге покупок Комитента

| Номер графы | 2 | 9 | 11 | 15 | 16 |

| 01 | ООО «Поставщик» | ООО «Посредник» | 118 000,00 | 18 000,00 |

Процесс создания агентского договора в программе 1С

Для того чтобы зарегистрировать в программе 1С возникшие взаимоотношения между агентом и принципалом, необходимо оформить договор с контрагентом с указанием вида договора. Виды договора бывают двух видов: с комиссионером (агентом) и с комитентом (принципалом). В договорах с контрагентами существует возможность указать порядок начисления комиссионного вознаграждения.

В программе 1С: Бухгалтерия сумма комиссионного вознаграждения рассчитывается двумя способами. Первый способ рассчитывается как процент от стоимости реализованных товаров (услуг). Второй способ — как процент от разности между стоимостью, по которой товары (услуги) были проданы агенту и стоимостью их реализации покупателю.

Замечание 2

Параметры расчета комиссионного вознаграждения можно оставить незаполненными, но в этом случае их необходимо будет заполнять вручную при каждом формировании документов «Отчет комиссионера (агента) о продажах» или «Отчет комитенту (принципалу) о продажах».

Создание договора в программе 1С

В открывшейся программе выбираем раздел «Справочники». В появившихся подразделах находим «Покупки и продажи» и заходим в пункт «Контрагенты». В открывшемся окне необходимо заполнить информацию о виде контрагента, его наименовании, в какую группу он входит, ИНН, КПП, банковский счет, адрес и телефон контрагента. После того как вы заполните все данные нажмите на кнопку «Записать».

Теперь переходите во вкладку «Договоры» и нажмите на кнопку «Создать».

В открывшемся окне поле «Контрагент» заполняется автоматически. Вам необходимо заполнить поле «Вид договора»: «С комитентом (принципалом) на продажу» или «С комиссионером (агентом) на продажу». Следующим шагом необходимо заполнить номер договора, дату и название.

В поле «НДС», в случае выбора вида договора «С комитентом (принципалом) на продажу» необходимо убрать флажок «Поставщик по договору предъявляет НДС», в случае же выбора вида договора «С комиссионером (агентом) на продажу» флажок оставляете.

Поле «Комиссионное вознаграждение» заполняется только при выборе вида договора «С комитентом (принципалом) на продажу». В строке «Способ расчетов» поставить «Процент от разности сумм продажи и поступления»» и размер «100%». После заполнения можно «Записать и закрыть» договор. В результате создания агентского договора необходимо будет создать отчет агента, который будет являться заключительной частью договора.

schet-faktura_agent.png

Счет-фактура по агентскому договору, образец которой представлен, не фиксируется в книге покупок агента, поскольку у него отсутствует обязанность начисления НДС по приобретенным не для себя товарам. Он регистрирует СФ в журнале учета СФ и передает документ принципалу.

Если же агент, выполняя поручение заказчика по покупке товаров, действует от его имени, то счет-фактуру поставщик выставляет сразу на имя принципала. Его агент и передает заказчику в качестве подтверждения проведения операции по закупу, а тот, в свою очередь, регистрирует СФ в книге покупок.

Счет-фактура по агентскому договору на приобретение посредником ТМЦ от своего имени

В случае, когда принципал поручает агенту поиски подходящего поставщика и покупку у него ТМЦ от имени посредника, полученные последним от продавца счета-фактуры оформляются на имя агента, который указывается в них покупателем. Эти СФ регистрируются агентом в журнале учета счетов-фактур, их заверенные копии передаются заказчику.

Поскольку приобретенные активы агенту не принадлежат, он обязан перевыставить счет-фактуру, означив в нем имя фактического покупателя, и передать его принципалу. В переоформленный СФ переносятся все суммовые и количественные показатели из документа, поступившего от продавца, и корректируются лишь строки:

— № 1, где сохраняется дата СФ выставленного на имя агента, но номер документа проставляется по хронологии учета посредника;

— № 3, где компания-посредник указывается как грузополучатель;

— № 5, куда вносятся реквизиты платежных поручений на перечисление денег от заказчика агенту и от агента продавцу;

— № 6, 6а и 6б, в которых указываются наименование и реквизиты компании-покупателя, т. е. заказчика.

Счет-фактура агента по агентскому договору: пример заполнения

10.07.2019 ООО «Альфа» (посредник), действуя от своего имени, приобрело партию кофе для заказчика ООО «Дора» на сумму 600 000 руб. (в т. ч. НДС 100 000 руб.) у поставщика ООО «Бэлла».

Согласно условиям агентского договора 600 000 руб. ООО «Дора» перечислило платежным поручением № 1265 от 05.07.2019 посреднику ООО «Альфа», он в свою очередь перечислил деньги платежным поручением № 6589 от 08.07.2019 в адрес продавца ООО «Бэлла».

Поставщик выставил ООО «Альфа» счет-фактуру № 124 от 10.07.2019. Агент переоформил СФ на покупку товаров для ООО «Дора», заполнив его так:

Одновременная продажа посредником собственного товара и товара комитента

Если вместе с товаром комитента комиссионер реализует и собственный, отражение сделки в учете будет несколько иным.

Приведем пример. Посредник реализовал покупателю 10 единиц товара, принадлежащего Комитенту, и 5 единиц собственного товара. Стоимость каждого из них составила 11,8 тыс. рублей, в том числе НДС —1,8 тыс. рублей. Таким образом, Посредник реализовал товара на общую сумму 177 тыс. рублей, из которых собственного товара – на сумму 59 тыс. рублей, а товара Комитента – на 118 тыс. рублей. Сумма НДС составила соответственно 9 тыс. рублей с собственного товара, и 18 тыс. рублей – с товара Комитента.

Как и в первом случае, вначале Посредник выставляет счет-фактуру в адрес Покупателя, указав себя в качестве продавца. Документ составляется на весь товар – и собственный, и принадлежащий Комитенту. То есть посредник выставляет покупателю счет-фактуру на сумму 177 тыс. рублей, выделив в нем НДС в сумме 27 тыс. рублей (9 тыс. + 18 тыс.).

Посредник регистрирует эот документ в своей книге продаж. В графе 13Б он отражает общую стоимость товаров, в графе 14 – стоимость собственного товара без НДС, а в графе 17 – НДС к уплате с его собственного товара.

В таблице ниже показано, как Посреднику следует заполнять некоторые графы книги продаж, отражая указанный счет-фактуру.

Таблица 1. Отражение операции в книге продаж Посредника

| Номер графы | 2 | 7 | 13б | 14 | 17 |

| 15 | ООО «Покупатель» | 177 000,00 | 50 000,00 | 9 000,00 |

Обратите внимание! В указанном случае применяется код вида операции 15.

Выставленный счет-фактуру нужно зарегистрировать 1 части Журнала. Отразить здесь необходимо суммы облагаемой НДС продажи и налога, относящиеся только к товару Комитента. В следующей таблице показано, как это нужно сделать в нашем примере.

Таблица 2. Отражение операции в части 1 Журнала Посредника

| Номер графы | 3 | 8 | 14 | 15 |

| 15 | ООО «Посредник» | 118 000,00 | 18 000,00 |

Покупатель делает запись в своей книге покупок на общую сумму сделки с кодом вида операции 01. В нашем случае в графе 15 Покупатель должен указать 177 тыс. рублей, а графе 16 — 27 тыс. рублей.

Дали Посредник передает Комитенту данные счета-фактуры. На его основании Комитент выставляет в адрес Посредника новый счет-фактуру на сумму реализации своего товара, то есть на 118 тыс. рублей, в том числе НДС — 18 тыс. рублей. Данные этого счета фактуры Комитент отражает в своей книге продаж, а Посредник — во второй части Журнала. В двух следующих таблицах показано, как это нужно сделать.

Таблица 3. Отражение нового счета-фактуры в книге продаж Комитента

| Номер графы | 2 | 7 | 9 | 13б | 14 | 17 |

| 01 | ООО «Покупатель» | ООО «Посредник» | 118 000,00 | 100 000,00 | 18 000,00 |

Таблица 4. Отражение операции в части 2 Журнала Посредника

| Номер графы | 3 | 8 | 14 | 15 |

| 15 | ООО «Комитент» | 118 000,00 | 18 000,00 |