Статистическая отчетность организации: как правильно заполнить форму 11 статистической отчетности, нужно ли отражать арендуемые земельные участки в форме 11 — читайте в статье.

Вопрос:

1) Нужно ли указывать земельные участки в форме №11 (сделка), ведь у земельных участков нет кода ОКОФ и амортизация по ним не начисляется? Земельные участки находятся у нас в аренде (мы арендаторы). 2) И как правильно заполнить графу 12 этой же формы если остаточная стоимость основного средства 0 (это не касается земельных участков)?

Ответ:

В статистической отчетности формы 11 (сделка) учитываются объекты, находящиеся в аренде, и при этом стоящие на балансе отчитывающейся организации на счетах по учету основных средств, а именно, арендованные в течение отчетного года, которые в соответствии с договором финансовой аренды учитываются арендатором на счете по учету основных средств. По общему правилу земельный участок признается объектом основных средств. Следовательно, если по условиям договора аренды данный земельный участок числится у Вас на балансе (на счете 01), то сведения о нем нужно указать в данном отчете. В ином случае, если Вы учитываете земельный участок за балансом на забалансовом счете 001, то сведения о таких объектах в отчете не указываются. Графа 12 Раздела 2 заполняется аналогично графе 13 раздела I. Следовательно, по аналогии с графой 13 (согласно инструкции) в графе 12 Раздела 2 указывается оценка полного количества лет предполагаемого фактически оставшегося срока службы данного объекта, с конца отчетного года до предполагаемого момента его ликвидации, который определяется экспертно (с учетом мнения технического специалиста), исходя из целесообразности использования объекта. При этом обращаем Ваше внимание, что данная форма отчетности утратила силу начиная с отчетности за 2014 год. Следовательно, возможно, Вам необходимо заполнить иную форму стат. отчетности, заполнение которой происходит по иным параметрам.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации ».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Правовая база:

Приказ Росстата 03.07.2013 № 258

Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов (с изменениями на 1 апреля 2014 года)

(утратил силу с отчета за 2014 год на основании приказа Росстата от 29.08.2014 № 543)

2. В разделе I … В графе 13 для приобретенного объекта указывается оценка полного количества лет предполагаемого фактически оставшегося срока службы данного объекта, с конца отчетного года до предполагаемого момента его ликвидации, который определяется экспертно (с учетом мнения технического специалиста), исходя из целесообразности использования объекта.* Если объект ликвидирован — или его предполагается ликвидировать — в году, следующем за отчетным, то в графе 13 проставляется «1». В данной графе не приводятся плановые сроки службы объекта, определенные исходя из норм начисления амортизации по бухгалтерскому или налоговому учету. Заполнение этой графы для приобретенных объектов обязательно.

3. В разделе II учитываются объекты, находящиеся в аренде по состоянию на конец 2013 года (независимо от того, сданы ли они в аренду в течение 2013 года или до начала этого года), и при этом стоящие на балансе отчитывающейся организации, на счетах по учету основных средств и доходных вложений в материальные ценности:- арендованные в течение отчетного года, которые в соответствии с договором финансовой аренды учитываются арендатором (лизингополучателем) на счете по учету основных средств;*- сданные в аренду в течение отчетного года, представляемые арендатору (лизингополучателю) во временное возмездное владение, пользование, учитываемые арендодателем (лизингодателем) на счете по учету основных средств или доходных вложений в материальные ценности:для субъектов крупного предпринимательства — до 10 отдельно учитываемых объектов или их совокупностей; для субъектов среднего предпринимательства — до 7; для малого предпринимательства — до 5, для некоммерческих организаций — до 5 объектов.

Приказом Росстата от 04.07.2019 № 382 введены новые формы статистической отчетности начиная с отчетности за 2021 год. В приказе даны следующие формы:

- форма 11;

- форма 11 (краткая);

- форма 11 (сделка).

Указания по заполнению данных форм утверждены приказом Росстата от 29.11.2019 № 717 (далее — Указания).

Формы 11 претерпели следующие изменения:

- В полной в разделе 1 появились новые столбцы и немного изменена (выделены и добавлены новые разделы) структура отчета.

- В краткой в разделе 1 появились новые столбцы и перегруппирована информация по разделам.

- В форме 11 (сделка) добавлены или исключены некоторые столбцы. Уточнен перечень респондентов: теперь не надо сдавать отчет не только микро, но и всем малым предприятиям.

Сроки сдачи за 2021 год приложений к форме 11

Сдача формы 11-статистика (общая) обязательна для всех компаний, кроме НКО, малых и микропредприятий. Если показателей за отчетный год у компании нет, то она все равно должна сдать форму с нулевыми значениями или направить письмо с пояснением об отсутствии деятельности в терорганы Росстата.

Сроки сдачи формы 11-статистика (как полной, так и краткой) установлены приказом Росстата от 04.07.2019 № 382. Крайний срок сдачи отчета — 1 апреля следующего года. Форма является годовой, то есть сдается один раз в год. Не сдавших форму до этого срока ожидают санкции, предусмотренные ст. 13.19 КоАП РФ.

Приложение к форме 11-статистика (сделка) подают до 30 июня того года, который следует за отчетным. В форме 11 (сделка) указывается информация о продажах, сделанных на вторичном рынке, и обо всех операциях по аренде основных фондов (далее — ОФ), совершенных респондентами.

Особенности сдачи форм 11 для разных предприятий

Перечень юридических лиц, в обязанности которых входит заполнение формы 11-статистика, представлен в указаниях к каждой из форм.

Итак, форму 11 сдают, как уже указывалось выше, все юрлица (кроме НКО и МП), в том числе те, кто избрал упрощенную систему налогообложения. Унитарные и казенные предприятия, если им предоставлено право хозяйственного ведения или оперативного управления ОФ, отчитываются по форме 11 (краткая). Кроме того, по краткой форме отчитываются организации потребительской кооперации, основная деятельность которых имеет затратный характер (например, садоводческие, дачные, жилищные, жилищно-строительные кооперативы).

В случае если предприятие признано банкротом и в отношении него ведется конкурсное производство, оно обязано сдавать статотчетность по форме 11 до того момента, пока в ЕГРЮЛ не будет внесена запись о его ликвидации.

Если предприятие вновь создано, то оно заполняет данные, которые появились за период его хозяйствования на протяжении отчетного года. При этом оно должно показать отсутствие ОФ на начало года. Это же правило относится и к компаниям, прошедшим реорганизацию, в части представления отчетности за часть года после завершения этой процедуры.

Сдача отчетности предприятий с обособленными подразделениями

Отчетность подается в местное теротделение Росстата по адресу нахождения компании. Если у юрлица есть филиалы, расположенные в других субъектах Федерации, формы заполняются по каждому из них, в том числе по головному предприятию отдельно, и подаются в теротделения по месту их нахождения. Также отдельная отчетность сдается по ОФ, расположенным в других регионах, в аналогичном с филиалами порядке.

В случае если у предприятия филиалы расположены в том же субъекте Федерации, что и головная контора, как заполнить форму 11 в статистику? Разделы I-IV заполняются в целом по головной компании и филиалам, а вот раздел V — по каждому из них в отдельности, на новом листе.

При этом если обособленные подразделения расположены по одному почтовому адресу или по разным, но недалеко друг от друга в пределах одного муниципального/городского округа, отчет заполняется как по одному обособленному подразделению.

Не знаете свои права?

Объекты, отражаемые в отчетности

Согласно п. 3 Указаний респонденты должны руководствоваться принципами бухучета основных средств (ОС). При этом с целью классификации ОС в форме 11 необходимо пользоваться классификатором, утвержденным приказом Росстандарта от 12.12.2014 № 2018-ст и введенным в действие в 2021 году с изменениями, утвержденными приказом Росстандарта от 10.11.2015 № 1746-ст.

В форме 11 необходимо внести сведения об активах, отражаемых в бухбалансе:

- ОС (здания, оборудование, машины, незавершенное строительство в той части, которая относится к объектам, предназначенным для собственного применения, или оплаченной клиентами);

- вложения организации в матценности, предоставляемые в пользование для получения дохода;

- поисковые активы в материальной и в нематериальной форме;

- НМА, юридически защищенные от неправомерного использования, а также те, которые получены в пользование и учитываются на забалансовом счете;

- расходы на НИОКР.

В отчетности не отражаются:

- земельные участки, вода, недра и другие объекты природопользования, поскольку в целях статистических исследований их относят к непроизводственным активам;

- непроизводственные нематериальные активы;

- ОФ стоимостью менее 20 000 руб. за единицу.

ОФ отражаются в отчете по первоначальной и остаточной балансовой стоимости (п. 6 Указаний).

Сведения о каких активах должны быть отображены в форме 11

В отчет включают данные о следующих ОФ (основных фондах):

- Здания, машины, оборудование.

- Незавершенное строительство.

- Активы, относящиеся к интеллектуальной собственности.

- Результаты исследования и разработок.

- Доходные вложения в материальные ценности.

- Нематериальные поисковые активы.

- НМА, полученные в пользование, относящиеся к интеллектуальной собственности.

В документ не включают сведения о таких активах:

- основные фонды, стоимость которых составляет менее 20 тыс. руб. (по ОС, ввод в эксплуатацию которых был до 01.01.2011) или 40 тыс. руб. за единицу (ОС, введенные в эксплуатацию после 01.01.2011), если в бухучете они не числятся как ОС;

- непроизведенные нематериальные активы (лицензии, договора аренды, и тому подобное);

- земельные участки и другие объекты природопользования.

Как заполнять приложение к форме 11-статистика

Форма 11 (общая) состоит из таких листов, как:

- титульный (следует указать год, за который представляется отчет, наименование и код ОКПО респондента (или идентификационный номер обособленного подразделения));

- раздел I (в табличную форму вносятся отражающие наличие и стоимостную динамику каждого из объектов ОФ предприятия);

- раздел II (фиксируется информация о наличии и движении ОФ по видам экономической деятельности);

- раздел III (отражаются данные о наличии и среднем возрасте ОФ);

- раздел IV (отвечает за информацию об ОФ, на которые не начисляется амортизация);

- раздел V (отражает среднегодовую полную учетную стоимость ОФ организации).

Раздел 5 (ОС по территориальным подразделениям)

В разделе 5 формы 11 отражаются данные по основным средствам, находящимся в распоряжении обособленных подразделений отчитывающейся фирмы, которые располагаются в одном субъекте РФ с головным офисом. Фиксируются:

- ОКПО;

- данные о среднегодовой полной учетной стоимости ОС в подразделении.

Заполняется столько экземпляров листов раздела 5, сколько есть подразделений у отчитывающейся фирмы, в т. ч. тех, которые не имеют ОС.

Загрузить образец заполнения формы 11 вы можете в КонсультантПлюс. Для этого нужно оформить пробный демо-доступ к системе К+. Это бесплатно.

Как заполняется краткая форма 11 по статистике

Как и общая, краткая форма 11 по статистике в 2021 году также заполняется в соответствии с приказом Росстата от 04.07.2019 № 382. Краткая форма состоит из следующих листов:

- титульного (указывается отчетный год, название и ОКПО респондента);

- раздела I (таблица, в которой заполняются сведения о наличии и движении за год в разрезе отдельных объектов ОФ);

- раздел II (уточнение раздела I в разрезе видов экономической деятельности);

- раздела III (наличие и средний возраст ОФ);

- раздела IV (среднегодовая полная учетная стоимость ОФ организации)

Как видим, краткая форма 11 отличается от общей формы 11 отсутствием раздела об ОФ, на которые не начисляется амортизация.

Чтобы Росстат смог проанализировать все данные по используемым предприятиями основным средствам и другим нефинансовым активам, респонденты должны сдавать отчетность по форме 11. Эта отчетность обязательна для сдачи практически для всех предприятий, независимо от формы собственности и вида деятельности, которыми они занимаются. За несдачу отчетности предприятиям грозит штраф.

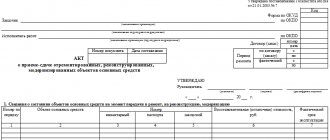

Одной из форм, которую респонденты должны представлять в органы статистики, является форма 11 (сделка). Форму можно найти в приложении № 3 к Приказу Росстата от 15.06.2016 № 289 . В форме 11 (сделка) отражаются годовые сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду. Данные сведения нужны Росстату для расчета текущей рыночной стоимости основных фондов.

Заполнение формы 11 (сделка)

При заполнении формы 11 (сделка) нужно учитывать несколько моментов:

- При наличии у организации обособленных подразделений, данные представляются в целом по организации (с учетом данных ОП);

- Для заполнения формы 11 (сделка) за 2021 год используется старый ОКОФ — ОК 013-94 (утв. Постановлением Госстандарта РФ от 26.12.1994 N 359);

- В форме не отражаются незавершенные активы;

- Должны соблюдаться определенные контрольные соотношения. Эти контрольные соотношения, а также подробную инструкцию по заполнению формы 11 (сделка) вы найдете в Указаниях по заполнению формы, утв. Приказом Росстата от 15.06.2016 № 289

Зачем нужна форма

Отчет сдается для обобщения информации о наличии и структуре основных фондов, используемых в деятельности предприятия. Бланк и инструкция по заполнению формы 11 (статистика) 2021 года разработаны приказом Росстата от 15.07.2020 № 384.

Размер внеоборотных активов — один из ключевых показателей, которые интересны инвесторам и другим лицам, заинтересованным в получении доходов от деятельности компании. Государственные органы запрашивают такую информацию для оценки рисков возникновения задолженности, невозможной к взысканию, перед кредиторами и бюджетом в случаях банкротства. В отличие от данных бухгалтерского баланса, форма 11 (статистика) об основных фондах содержит развернутую информацию о структуре, стоимости и возрасте внеоборотных активов компании.

Форма 11 (сделка): срок представления

Эта форма представляется раз в год — не позднее 15 июня года, года следующего за отчетным. Форму 11 (сделка) за 2021 год нужно подать не позднее 15.06.2017.

Имейте в виду, что за нарушение срока представления статистической отчетности, впрочем, как и за ее непредставление вовсе, респонденту грозит штраф (

03 июля

Приказ Росстата от 26.06.2017 N 428

«Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов»

Утверждены новые годовые формы статистического наблюдения за наличием и движением основных фондов (средств) и других нефинансовых активов (формы N 11, N 11 (краткая), N 11 (сделка), N 11-НА), действующие с отчета за 2021 год.

Форма N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» представляется в Росстат юридическими лицами (кроме субъектов малого предпринимательства и некоммерческих организаций), осуществляющими все виды экономической деятельности. Срок предоставления — 1 апреля.

Форму N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» представляют в Росстат юридические лица — некоммерческие организации, осуществляющие все виды экономической деятельности. Срок предоставления — 1 апреля.

Форма N 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» представляется в Росстат юридическими лицами (кроме микропредприятий), осуществляющими все виды экономической деятельности. Срок предоставления — 15 июня.

Форму N 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)» в Росстат представляют юридические лица (кроме субъектов малого предпринимательства), осуществляющие все виды экономической деятельности. Срок предоставления — 30 июня.

Утверждены также указания по заполнению данных форм. Возможно представление форм в электронном виде.

С введением новых форм признаются утратившими силу Приказы Росстата от 03.07.2015 N 296 и от 15.06.2016 N 289, которыми были утверждены ранее действовавшие формы.

Обзор подготовлен специалистами и предоставлен — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Форму можно найти в приложении № 3 к Приказу Росстата от 15.06.2016 № 289. В форме 11 (сделка) отражаются годовые сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду. Данные сведения нужны Росстату для расчета текущей рыночной стоимости основных фондов. Форма 11 (сделка): скачать этой формы можно на сайте Росстата или в системе КонсультантПлюс. Форма 11 (сделка): кто сдает Форму 11 (сделка) должны представлять все организации (кроме микропредприятий), у которых в отчетном году были:

- основные средства;

- доходные вложения в материальные ценности;

- нематериальные основные фонды, права на которые получены на основе неисключетельной/исключительной лицензии;

- произведенные материальные и нематериальные поисковые активы.

Форма 11 (сделка): состав Форма состоит из титульного листа и трех разделов.

Статистические формы по основным фондам: что изменилось?

Все государственные (муниципальные) учреждения, включая медицинские учреждения, составляют и представляют в территориальные органы статистики сведения о наличии и движении у них основных средств. С 1 января 2021 года вступил в силу ФСБУ «Основные средства», который ввел новые понятия и новые правила в учете основных средств. Это сделало необходимой корректировку применяющихся для отчета по данным объектам статистических форм. В связи с этим был издан Приказ Росстата от 19.07.2018 № 449 (далее – Приказ № 449), утвердивший новые отчетные формы. О них мы и поговорим далее.

Приказом № 449 утверждены следующие формы федерального статистического наблюдения:

1) годовые начиная с отчета за 2021 год

:

– 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма и указания по ее заполнению приведены в приложении 1 к Приказу № 449); – 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» (форма и указания по ее заполнению приведены в приложении 2); – 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» (форма и указания по ее заполнению приведены в приложении 3);

2) единовременная для отчета за 2021 год

– 11-ФСС «Сведения о сроках службы объектов основных фондов» (форма и указания по ее заполнению приведены в приложении 4).

Предлагаем ознакомиться с особенностями заполнения каждой из названных форм.

Форма 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»

Некоммерческие организации, к которым относятся государственные медицинские учреждения, эту статистическую форму не заполняют (п. 3 ст. 50 ГК РФ

,

п. 1

указаний по заполнению формы). Вместо нее учреждения здравоохранения составляют и представляют в органы статистики сведения о наличии и движении основных фондов (средств) некоммерческих организаций (ф. 11 (краткая)). Стоит отметить, чтоформа 11 в редакции Приказа№ 449 выглядит практически так же, как и раньше, лишь в разделе 1 «Наличие, движение и состав основных фондов» изменились наименования строк, по которым отражается наличие и движение следующих объектов учета:

– машины, оборудование и транспортные средства (строки 5 – 8); – культивируемые биологические ресурсы, неоднократно дающие продукцию (строки 9 – 12).

В остальном форма осталась прежней.

Форма 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»

Сравнивая форму 11 (краткая), утвержденную Приказом № 449, с аналогичной формой, заполнявшейся учреждениями по итогам 2021 года, мы пришли к выводу, что она изменилась не сильно. Как и в отношении предыдущей формы, в ней:

– изменена детализация строк группы «Машины, оборудование и транспортные средства» (строки 5 – 8); – добавлены строки, отражающие наличие и движение объектов, относящихся к группе «Культивируемые биологические ресурсы, неоднократно дающие продукцию». Ранее этих строк форма 11 (краткая) не содержала, поскольку до 1 января 2021 года счета, используемые для учета этой группы активов, в инструкциях № 157н

,

№ 162н

,

№ 174н

,

№ 183н

отсутствовали.

В остальном порядок заполнения формы остался прежним.

Форма 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду»

Эта статистическая форма для учреждений здравоохранения тоже не нова, они заполняли ее и по итогам 2021 года. Форму представляют юридические лица, включая субъекты малого (без микропредприятий) и среднего предпринимательства и некоммерческие организации всех видов экономической деятельности, имеющие основные фонды на счетах по учету основных средств и доходных вложений в материальные ценности. Незавершенные активы и объекты, относящиеся к интеллектуальной собственности, в форме не отражаются. Форма представляется в территориальные органы государственной статистики только при наличии наблюдаемого события:

– реализация и приобретение в отчетном году бывших в эксплуатации объектов материальных основных фондов; – наличие в отчетном году взятых в аренду и сданных в аренду объектов.

К сведению:

в случае отсутствия таких событий форма 11 (сделка) в территориальные органы статистики не представляется.

Приказом № 449 в эту форму были внесены такие поправки:

1. В разделе 1 «Реализованные и приобретенные в отчетном году бывшие в эксплуатации объекты материальных основных фондов»:

а) добавлена графа 11 «Площадь объекта, кв. м.» – заполняется в отношении зданий, сооружений. (Напомним, что в этом разделе отражается информация в отношении реализации и приобретения в отчетном периоде каждого отдельно стоящего здания, отдельного сооружения со всеми устройствами, составляющими с ним единое целое, отдельной машины и т. д. Реализация и приобретение произведенных новых объектов, еще не служивших в качестве основных фондов, а также безвозмездная передача и приобретение объектов основных фондов, их продажа и приобретение не по рыночным ценам, а также передача или продажа объектов в целях их утилизации (оборудования на металлолом, зданий и сооружений на стройматериалы и т. д.) в разделе не учитываются.);

б) изменены наименования некоторых строк:

– по строке 8 отражается информация в отношении объектов информационного, компьютерного и телекоммуникационного оборудования; – по строке 2 отражается информация в отношении объектов группы «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

2. В разделе 2 «Основные фонды, взятые и сданные в аренду» по графе 13 при ее заполнении по итогам 2021 года отражается площадь объекта в квадратных метрах (указывается для жилых и нежилых зданий). Ранее в этой графе указывался код, определяющий сторону, несущую эксплуатационные расходы в отношении взятых в аренду и сданных в аренду объектов.

3. Исключен раздел 3 «Сделки с нематериальными основными фондами, совершенные в отчетном году».

В остальном порядок заполнения формы остался прежним.

Форма 11-ФСС «Сведения о сроках службы объектов основных фондов»

Это новая статистическая форма. Ее заполняют юридические лица (кроме малых предприятий, в том числе микропредприятий) всех видов экономической деятельности, фактически осуществившие за последние три года или планирующие осуществить ликвидацию объектов основных фондов, и подают в территориальный орган Росстата 25 июня года, следующего за отчетным. Целью обследования является получение информации о фактических сроках службы основных фондов, а также информации об их стоимости по данным первичного учета (по данным, отраженным в инвентарных карточках учета нефинансовых активов (ф. 0504031)).

Форма 11-ФСС представляется в территориальные органы государственной статистики только при наличии наблюдаемого события. В случае отсутствия события ее представлять не нужно.

Данные отражаются по юридическому лицу в целом, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах РФ.

К сведению:

под обособленным подразделением организации подразумевается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленное подразделение организации признается таковым независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (

п. 2 ст. 11 НК РФ

).

Форму заполняют также филиалы, представительства и подразделения действующих на территории РФ иностранных организаций в порядке, установленном для юридических лиц.

При заполнении формы необходимо использовать форму статистического наблюдения 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций».

В форме 11-ФСС учитываются сведения по нежилым зданиям, жилым зданиям, сооружениям, информационному, компьютерному и телекоммуникационному (ИКТ) оборудованию, прочим машинам и оборудованию, транспортным средствам, а также по объектам интеллектуальной собственности – научным исследованиям и разработкам, разведке недр и оценке запасов полезных ископаемых, включая произведенные поисковые активы, по программному обеспечению и базам данных. Отражению в отчетной форме подлежат объекты, фактически ликвидированные в течение 2021, 2021 и 2021 годов или реализованные в целях физической ликвидации путем разборки, утилизации и т. п., а также объекты, предназначенные к ликвидации, то есть еще физически не ликвидированные, но уже не используемые в хозяйственной деятельности организации.

В графе 1

указывается наименование объекта в соответствии с данными первичного учета. В случае, когда ликвидируются однотипные объекты, имеющие одинаковый код ОКОФ и введенные в эксплуатацию в одном году, данные по таким объектам суммируются.

В графе 2

указывается код по ОКОФ, введенному в действие

Приказом Росстандарта от 12.12.2014 № 2018-ст

(7 – 12 знаков, включая 3 знака, проставленных на бланке), в соответствии с принятой структурой кода. Объект, закодированный группировочным кодом ОКОФ, включающим менее 7 знаков, необходимо детализировать до 7 знаков и выше, вплоть до 12. Если названия каких-то объектов основных фондов отсутствуют в ОКОФ, то эти объекты учитываются по кодам ОКОФ, соответствующим максимально близким по назначению и характеристикам из имеющихся в ОКОФ объектов. Использование иных классификаций не допускается.

В графе 3

указывается номер амортизационной группы (от 1 до 10 включительно) в соответствии с

Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы»

(с последующими изменениями).

В графе 4

отражается год первоначального ввода в эксплуатацию объекта основных средств на основании графы 5 раздела 1 инвентарной карточки учета нефинансовых активов (ф. 0504031).

В графе 5

отражается год начала эксплуатации объекта в организации, то есть год принятия к бухгалтерскому учету объекта основных средств. Данные графы 5 могут отличаться от данных графы 4 (в случае, когда объект основных фондов принят к учету не новым, то есть бывшим в эксплуатации у другой организации) на величину фактического срока эксплуатации на дату принятия объекта к бухучету в организации (графа 6 раздела 1 инвентарной карточки учета нефинансовых активов (ф. 0504031)).

В графе 6

указывается фактический возраст объекта (полное количество лет) на момент его ликвидации. Для объектов основных фондов, предназначенных к ликвидации, указывается фактический возраст по состоянию на конец 2021 года.

В графе 7

отражается значение года фактической ликвидации объекта основных фондов, которое может быть равным 2021, 2021 или 2021. Для объектов основных фондов, предназначенных к ликвидации, но физически не ликвидированных, значение года фактической ликвидации будет равным 2018.

В графе 8

указывается остаточная балансовая стоимость ликвидируемого объекта, в

графе 9

– накопленная амортизация на объект основных фондов по состоянию на конец года фактической ликвидации.

Остаточная балансовая стоимость отражает изменение состояния основных фондов, постепенную утрату ими потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса в размере накопленного износа с учетом их изменения в результате переоценки. При этом величина амортизации определяется в соответствии с нормами и методами начисления такой амортизации, применяемыми в бухгалтерском учете. Для объектов основных фондов, предназначенных к ликвидации, указывается остаточная балансовая стоимость и накопленный износ по состоянию на конец 2021 года.

В графе 10

указывается год (от 1995 до 2021 года включительно), в ценах которого учтен конкретный объект основных фондов по состоянию на конец года фактической ликвидации объекта основных фондов. При этом для основных фондов, и учтенных в ценах на 1 января определенного года, и учтенных в фактических ценах приобретения того же года, указывается один и тот же год. Год должен указываться полностью (4 знака).

В графе 11

отражается причина ликвидации объекта основных фондов. В ней должен быть указан один из кодов:

– 1 – непригодность для дальнейшего использования вследствие неудовлетворительного технического состояния или физической изношенности; – 2 – экономическая неэффективность использования вследствие морального устаревания; – 3 – ликвидация вследствие случайных повреждений, поломки; – 4 – ликвидация вследствие крупномасштабных аварий, стихийных бедствий или катастроф.

В графах и строках ставится «0» только в тех случаях, когда параметры какого-либо показателя нулевые, при отсутствии сведений по показателю следует ставить «–» (прочерк).

При заполнении формы соблюдаются следующие обязательные контрольные соотношения по всем строкам:

– графы 4 – 7, 9 – 11 > 0; – графа 5 ≥ графа 4; – графа 7 > графа 5; – графа 10 ≥ графа 5; – графа 8 ≥ 0; – графа 7 = 2016, или 2021, или 2018; – графа 3 = 1, или 2, или 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10; – графа 11 = 1, или 2, или 3, или 4.

Также при заполнении формы нужно учитывать следующие моменты:

– если в графе 2 указан код ОКОФ, начинающийся с 210, то графа 3 = 4, или 5, или 7, или 8, или 9, или 10; – если в графе 2 указан код ОКОФ, начинающийся с 100, то графа 3 = 6 или 10; – если в графе 2 указан код ОКОФ, начинающийся с 220, то графа 3 = 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10; – если в графе 2 указан код ОКОФ, начинающийся с 320, то графа 3 = 1, или 3, или 4, или 5, или 6, или 7, или 8, или 10; – если в графе 2 указан код ОКОФ, начинающийся с 310, то графа 3 = 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10; – если в графе 2 указан код ОКОФ, начинающийся с 330, то графа 3 = 1, или 2, или 3, или 4, или 5, или 6, или 7, или 8, или 9, или 10.

Пример.

У медицинского учреждения на балансе числится автомобиль, который в связи с невозможностью дальнейшей эксплуатации был списан со счетов бухгалтерского учета в декабре 2021 года. На утилизацию автомобиль был передан в январе 2021 года. В инвентарной карточке учета нефинансовых активов (ф. 0504031) отражена следующая информация:

– код ОКОФ – 310.29.10.2; – год начала эксплуатации учреждением – 2010 год; – амортизационная группа – 3; – фактический возраст автомобиля – 15 лет; – остаточная стоимость объекта – 0руб.; – сумма накопленной амортизации – 380000руб.

Исходя из имеющихся данных форма 11-ФСС в отношении ликвидируемого автотранспортного средства будет заполнена так:

| Номер строки | Наименование строки | Показатель |

| 1 | Наименование объекта основных фондов | Автомобиль |

| 2 | Код ОКОФ | 310.29.10.2 |

| 3 | Номер амортизационной группы | 3 |

| 4 | Год первоначального ввода в эксплуатацию | 2002 |

| 5 | Год начала эксплуатации (принятия) в организации | 2010 |

| 6 | Возраст на момент ликвидации (лет) | 16 |

| 7 | Год фактической ликвидации объекта | 2018 |

| 8 | Остаточная балансовая стоимость объекта на момент ликвидации | 0 |

| 9 | Накопленный к моменту ликвидации износ | 380 000 |

| 10 | Год, в ценах которого учтен объект основных фондов | – |

| 11 | Код причины ликвидации | 1 |

* * *

В завершение отметим, что серьезных изменений в структуре форм 11, 11 (краткая), 11 (сделка) не произошло.

Новой является форма 11-ФСС «Сведения о сроках службы объектов основных фондов». В ней отражается информация в отношении объектов основных средств, фактически ликвидированных в течение 2021, 2021 и 2018 годов или реализованных в целях физической ликвидации путем разборки, утилизации и т. п., а также объектов, предназначенных к ликвидации, то есть еще физически не ликвидированных, но уже не используемых в хозяйственной деятельности организации.

Т. Обухова эксперт информационно-справочной системы «Аюдар Инфо»

Порядок и образец заполнения формы статистика № 11

Фиксируются:

- наименование, адрес подразделения, его коды ОКТМО, ОКПО, основные коды ОКВЭД;

- данные о среднегодовой полной учетной стоимости ОС в подразделении.

Заполняется столько экземпляров листов раздела 4, сколько есть подразделений у отчитывающейся фирмы, в т. ч. тех, которые не имеют ОС. Загрузить образец заполнения формы 11 вы можете на нашем сайте. Что представляет собой форма-статистика 11 (сделка) Наряду с формой 11, по которой фирмы представляют в Росстат сведения о наличии и движении всех ОС и НФА в течение отчетного года, существует форма 11 (сделка), посредством которой организации информируют ведомство о сделках с ОС на вторичном рынке, а также о сдаче соответствующих ОС в аренду. О том, как организуется бухучет у арендатора и арендодателя, читайте в статье «Бухгалтерский учет при аренде основных средств (нюансы)».

Особенности заполнения формы организациями, имеющими обособленные подразделения

Организация, у которой есть обособленные подразделения, сдает форму 11 (сделка) с учетом данных по этим подразделениям. То есть в форме отражаются объекты как головной организации, так и ее обособленных подразделений.

Российские представительства и филиалы иностранных компаний отчитываются по форме 11 (сделка) самостоятельно.

Больше не нужно тратить время на поиск нужного актуального бланка формы. Заполняйте необходимую отчетность в Росстат в системе Контур.Экстерн. С помощью поиска выберите форму статистики 11 (сделка), внесите необходимые сведения и сохраните. Перед отправкой заполненной формы система проверит ее на ошибки. При наличии нестыковок вы увидите предупреждение. После устранения недочетов можно отправить отчет. При положительном исходе в системе появится уведомление о приеме. Если отчет не примут, вы узнаете об этом из уведомления. Также в Экстерн» можно загрузить уже готовый документ и отправить в Росстат. При сдаче отчетности через Экстерн вы экономите время.

Форма 11 (сделка)

В Разделе I отражаются сведения о реализованных и приобретенных в отчетном году на вторичном рынке бывших в эксплуатации объектах материальных основных фондов. В Разделе II указывается информация об основных фондах, взятых и сданных в аренду.

В разделе III отражаются сделки с нематериальными основными фондами, совершенные в отчетном году. Заполнение формы 11 (сделка) При заполнении формы 11 (сделка) нужно учитывать несколько моментов:

- При наличии у организации обособленных подразделений, данные представляются в целом по организации (с учетом данных ОП);

- Для заполнения формы 11 (сделка) за 2021 год используется старый ОКОФ — ОК 013-94 (утв. Постановлением Госстандарта РФ от 26.12.1994 N 359);

- В форме не отражаются незавершенные активы;

- Должны соблюдаться определенные контрольные соотношения.

Каким способом направить отчет в органы статистики

Отчет сдается в бумажном виде лично или ценным письмом с описью вложения. Но большинство организаций используют электронный формат, который имеет несколько преимуществ:

- быстрота передачи данных;

- своевременное информирование о возможных ошибках;

- автоматическая проверка контрольных соотношений.

Самостоятельная проверка контрольных соотношений для формы 11 (статистика) выполняется по таблице, приведенной в пункте 10 приказа № 384. В частности, в разделе I значение по стр. 01 равно сумме строк 02, 04, 05, 09, 13 и 14. А значение в гр. 11 — это разница между графами 9 и 10.

Статистика: форма 11. краткая инструкция по заполнению

Не позднее 03.04.2017 организации (кроме субъектов малого предпринимательства и некоммерческих организаций) должны сдать в территориальный орган Росстата за 2021 год «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» (форма № 11). О том, как заполнить данную форму, расскажем в нашей консультации. Заполнение формы 11 в статистику Форма № 11 утверждена Приказом Росстата от 15.06.2016 № 289. Скачать форму для заполнения в Excel можно здесь. Форма № 11 состоит из титульного листа и четырех разделов:

- I «Наличие, движение и состав основных фондов»;

- II «Наличие основных фондов»;

- III «Основные фонды, на которые не начисляется амортизация»;

- IV «Сведения о территориально обособленных подразделениях».

Указания по заполнению формы № 11 утверждены Приказом Росстата от 24.11.2015 № 563.

Как заполнять бланк отчетности форма 11

Форма 11 – это статистический отчет, в котором юридические лица и их территориальные подразделения отображают сведения об основных фондах и других нефинансовых активах (их наличие и движение). В отличие от формы 11 (краткая), она предназначена для коммерческих организаций.

Отчет в статистику за 2021 год необходимо заполнять на обновленном бланке. Он утвержден приказом Росстата от 19.07.2018 (ред. от 31.08.2018) № 449.

Данный отчет обязаны сдавать в Росстат все юридические лица, в том числе и те, кто работает на «упрощенке». Вид экономической деятельности, форма собственности и организационно-правовая форма не имеют значения. Исключение составляют только субъекты малого предпринимательства и некоммерческие организации – им этот отчет подавать не надо, некоммерческие сдают свой отчет – 11 (краткая).

Бланк формы 11(сделка) и указание по заполнению формы

- величина накопленных расходов, связанных с передачей прав собственности на активы, которые относятся к непроизведенным (строка 40);

- стоимость затрат по незавершенному производству оборудования и транспортных средств, предназначенных для внутреннего использования (строка 41);

- стоимость оборудования, подлежащего установке в фирме (строка 42);

- сумма затрат, относящихся к незавершенному строительству объектов недвижимости для внутреннего использования (строка 43).

Под таблицей в разделе 2 также приводятся данные:

- о сумме капитальных вложений на улучшение земель (строка 44);

- величина расходов на передачу прав собственности на активы, относящиеся к непроизведенным (строка 45).

Раздел 3 (ОС без амортизации) Этот раздел также представлен таблицей.

Регистрация

Кроме назначения и структуры форма 11 (сделка) отличается от формы 11 тем, что:

- ее должны представлять в Росстат все не относящиеся к микропредприятиям юрлица (включая СМП и НКО);

- она должна сдаваться в другой срок — до 15 июня года, следующего за отчетным.

Бланк формы 11 (сделка) в той версии, которую нужно использовать для составления отчета за 2021 год, также утвержден приказом Росстата от 15.06.2016 № 289. Скачать его можно на нашем сайте: Скачать форму 11 (сделка, годовая) Итоги Форма 11 — документ, ежегодно представляемый в Росстат юрлицами, не относящимися к НКО или СМП.

В нем фиксируются сведения об основных средствах организации и ее территориальных подразделений. Дополняющим его отчетом является форма 11 (сделка), отражающая сведения об операциях с ОС, осуществленными на вторичном рынке.

Законодательная база российской федерации

Прощение беспроцентного займа: начисляем НДФЛ По правилам, действующим с 01.01.2016, при выдаче сотруднику беспроцентного займа начислять НДФЛ с образовавшейся у физлица матвыгоды от экономии на процентах нужно ежемесячно. Возникает вопрос: что делать с уже начисленными суммами налога в случае, когда заимодавец прощает заемщику всю сумму выданного займа.

действующим правилам заплатить налог можно не только за себя, но и за другого налогоплательщика (в том числе, физлицо). Чтобы это сделать, достаточно правильно заполнить платежку.

Никаких дополнительных документов представлять в банк не нужно.

Утвердили новые формы статотчетности

Главная Документы Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду (форма N 11 (сделка)) Справочная информация: «Формы федерального государственного статистического наблюдения» (Материал подготовлен специалистами КонсультантПлюс) Индекс формы; Код по ОКУД Нормативный акт, утвердивший форму Периодичность и срок представления Начало действия формы Скачать форму Кому представляется Форма N 11 (сделка); ОКУД 0602003 Приказ Росстата от 26.06.2017 N 428 Годовая 15 июня Действует с отчета за 2021 г. MS-Excel Территориальному органу Росстата в субъекте РФ Материалы по заполнению формы: — Приказ Росстата от 26.06.2017 N 428; — образец заполнения формы. В раздел 1 под таблицей также заносится информация:

- об объеме инвестиций в ОС (строка 20);

- среднегодовой полной учетной стоимости ОС (строка 21);

- том, в ценах какого года учтены ОС по состоянию на конец отчетного года, относящиеся к объектам недвижимости, машинам и оборудованию, а также транспортным средствам (строки 22–26);

- среднем возрасте ОС фирмы, относящихся к объектам недвижимости, машинам и оборудованию, а также транспортным средствам (строки 27–30);

- фактическом сроке строительства объектов недвижимости, введенных в эксплуатацию фирмой в отчетном году (строка 31);

- стоимости фактической реализации ОС сторонним субъектам — кроме реализации в целях ликвидации (строка 32).

Раздел 2 (дополнительные сведения об ОС) Основным элементом этого раздела также является таблица.

Разделы 1 и 2 (сведения о наличии и составе ОС)

Раздел 1 формы 11 — это таблица. В ней фиксируются показатели, соотносящиеся с цифрами, отражающими:

- корректировку полной учетной стоимости объекта в результате переоценки по состоянию на конец отчетного периода либо в результате снижения стоимости активов;

- рост или уменьшение полной учетной стоимости объекта;

- наличие объекта на конец года по полной учетной стоимости с поправкой на переоценку, которая осуществлена на конец отчетного периода, а также с поправкой на обесценение активов;

- наличие объекта на конец года по остаточной балансовой стоимости с поправкой на переоценку, которая осуществлена на конец года, а также с поправкой на обесценение активов;

- начисленный в течение отчетного года учетный износ ОС;

- амортизацию ОС;

- учетный износ, который имеет отношение к ликвидированным ОС.

Эти показатели приводятся как применительно ко всем имевшимся в течение отчетного года в наличии ОС, так и в разбивке их на группы, представленные объектами недвижимости, машинами и оборудованием, инвентарем, насаждениями, рабочим и продуктивным скотом, объектами интеллектуальной собственности.

В разделе 2 сведения из строки 01 раздела 1 детализируются по видам деятельности, в которых используются: в строке 15 общей суммой, в строках 16-18 в разбивке по видам деятельности. Если бизнесов больше трех, заполняются строки 18-1, 18-2 и т.д.

Пошаговую инструкцию по заполнению формы 11 за 2021 год см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Форма 11 сделка статистика 2021 образец заполнения

В ней показываются:

- объем доходных вложений в материальные ценности (строка 33);

- стоимость ОС, которые взяты в финансовую аренду при учете на балансе арендатора (строка 34);

- стоимость ОС, которые сданы в аренду и учитываются на балансе арендодателя (строка 35).

О признаках, обусловливающих различия между арендой и финансовой арендой (лизингом), читайте в материале «Чем отличается аренда от лизинга?». Здесь также приводится стоимость ОС, взятых в аренду, с их учетом на забалансовом счете арендатора (строка 36), и сданных в аренду, с их учетом на забалансовом счете арендодателя (строка 37).

Раздел 3 (дополнительные сведения об ОС)

Основным элементом этого раздела также является таблица. В ней показываются:

- объем доходных вложений в материальные ценности (строка 19);

- стоимость ОС, которые взяты в финансовую аренду при учете на балансе арендатора (строка 20);

- стоимость ОС, которые сданы в аренду и учитываются на балансе арендодателя (строка 21);

- стоимость ОС по охране окружающей среды (строка 22).

О признаках, обусловливающих различия между арендой и финансовой арендой (лизингом), читайте в материале «Чем отличается аренда от лизинга?».

Ниже приводится сумма инвестиций в основные фонды, выполненные в отчетном году (строка 23).

Ниже в таблице отражаются:

- среднегодовая полная учетная стоимость основных фондов (строка 24);

- стоимость фактической продажи основных фондов другим организациям и гражданам (кроме продажи в целях ликвидации) (строка 25);

- стоимость затрат по незавершенному производству оборудования и транспортных средств, предназначенных для внутреннего использования (строка 26);

- стоимость оборудования, подлежащего установке в фирме (строка 27);

- сумма затрат, относящихся к незавершенному строительству объектов недвижимости для внутреннего использования или оплаченные заказчиком (строка 28).

В строках 29-32 указывается средний возраст ОС по их видам, а в строках 33-37 — год, в ценах которого преимущественно учтены ОС.