Закрывая ИП, предприниматель должен совершить несколько обязательных действий. Одно из них – сдача налоговой отчетности.

В этой статье поэтапно рассмотрена процедура заполнения и подачи ликвидационной декларации предпринимателя на УСН, подробно разобраны отличия данного документа от обычной налоговой декларации, рассказано о сроках ее подачи, о том, как правильно рассчитать отчетный налоговый период, а также изложена информация о последствиях, ожидающих предпринимателя, если он не предоставит документы в положенный срок.

Актуальный бланк

Чтобы заполнить декларацию по УСН при закрытии ИП, используют форму, утверждённую приказом ФНС от 26.02.2016 № ММВ-7-3/99 (далее – Приказ ФНС № ММВ-7-3/99, Порядок).

То есть – действует тот же бланк, что при сдаче обычной декларации УСН за год при ведении ИП деятельности.

Также см. «Декларация по УСН в 2021 году: форма для ООО и ИП».

По закону пример декларации УСН при закрытии ИП может быть оформлен как на бумаге от руки, так и на компьютере. В общем случае весь отчёт занимает 3 листа.

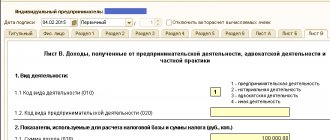

deklaraciya_usn_3.jpg

Убытки, возникшие в период применения упрощенки «доходы минус расходы», после закрытия ИП не учитываются – восстановить их будет нельзя даже после повторной регистрации.

Уплаченные страхвзносы включаются в расходы ИП на УСН 15%. На УСН 6% (доходы) ИП без наемных сотрудников могут уменьшить налог на всю сумму уплаченных за себя страховых взносов, а ИП с работниками – не более чем на 50% взносов, перечисленных в отчетном периоде за наемный персонал. Взносы, уплаченные после закрытия ИП, зачесть в уменьшение налога или в расходах нельзя, поэтому целесообразно перечислять их остаток в период действия предпринимательского статуса.

Код налогового периода

В подавляющем большинстве случаев заполняют декларацию УСН при закрытии ИП за неполный год. Поэтому в её шапке в поле с кодом налогового периода нужно проставить цифру «50»:

Она означает последний налоговый период при прекращении деятельности в качестве индивидуального предпринимателя (согласно Приложению № 1 к приказу ФНС № ММВ-7-3/99). Уточним, что на практике налоговики просят указать именно код “50”, а не “96”.

Закрытие ИП: когда сдавать декларацию по УСН

Ответ на один из самых частых задаваемых вопросов «Закрываю ИП, когда сдавать декларацию по УСН?» не так прост, как может показаться. В ст. 346.23 НК РФ перечислены сроки подачи декларации, но формулировка их трактуется по-разному. Так в какие же сроки нужно представить ликвидационную декларацию при закрытии ИП на УСН? Разъясняем:

- при прекращении деятельности по УСН и подаче в ИФНС специального уведомления об этом (по форме № 26.2-8) – отчитаться нужно не позже 25 числа месяца, наступившего за месяцем прекращения «упрощенной» деятельности (п. 2 ст. 346.23 НК РФ);

- при утрате права на УСН без прекращения предпринимательской деятельности (когда, примеру, из-за превышения лимита по выручке происходит переход на ОСНО) – не позднее 25 числа месяца, следующего за кварталом, в котором зафиксирована утрата права на применение УСН (п. 3 ст. 346.23 НК РФ);

- во всех остальных случаях срок подачи отчетности для ИП, в т.ч. бывших, единый — до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ).

Как видим, отдельных сроков для УСН-отчетности ИП, полностью прекращающих свою деятельность, не предусмотрено. Иначе говоря:

- Декларация при закрытии ИП за 2021 г. по УСН должна быть представлена до 30.04.2020 г. (включительно). При снятии ИП с учета в 2021 г. следует подать декларацию за 2021 год не позже 30.04.2021 г.

- Когда ИП перед закрытием лишился права на УСН, ему придется отчитаться до 25 числа первого месяца после квартала, в котором это произошло.

- Если же налогоплательщик при закрытии ИП отдельно уведомил налоговые органы о прекращении деятельности на «упрощенке», декларацию ему придется сдать до 25 числа месяца, следующего за месяцем прекращения работы на УСН. Напомним, что при полном прекращении предпринимательства и подаче заявления об исключении физлица из ЕГРИП направлять еще и уведомление по форме № 26.2-8 не требуется (письмо Минфина от 18.07.2014 № 03-11-09/35436, письмо ФНС от 04.08.2014 № ГД-4-3/[email protected]).

Во избежание споров с ИФНС рекомендуется подавать декларацию вскоре после снятия ИП с учета.

В сроки, установленные для подачи декларации, при закрытии ИП физлицу нужно будет перечислить в бюджет единый налог по «упрощенке».

Заполнение разделов

Разделы 1.1 (объект по УСН «Доходы») и 1.2 («Доходы минус расходы») декларации не имеют принципиальных особенностей в заполнении при закрытии ИП. Здесь как обычно приводят:

- ОКТМО;

- налог (авансовые платежи по нему);

- на какую сумму вы уменьшаете налог либо должны доплатить в бюджет.

А вот Разделы 2.1.1 (объект «Доходы») и 2.2 («Доходы минус расходы») – где делают расчет налога – имеют общую особенность заполнения. При закрытии ИП значение каждого показателя декларации (доходы, расходы, суммы страховых взносов, торгового сбора, сумма налога по УСН) за последний отчетный период (квартал/полугодие/9 мес.) повторяют в строке за налоговый период соответствующего показателя.

Например, так это выглядит для объекта «Доходы» (условимся, что доходы были только в I кв. 2021 года):

Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2021 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2021 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2021 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Пример заполнения

Условимся, что ИП Краснов Владимир Викторович, будучи на УСН «Доходы», 11 апреля был исключен из ЕГРИП по своей воле в связи с закрытием.

Доход за I квартал 2021 года в общей сумме составил 220 000 рублей. С него заплачен налог в сумме 13 200 руб. (220 000 руб. ×6%).

За I квартал 2021 года ИП Краснов уплатил страховых взносов на 17 063 руб. Это сумма превысила налог к уплате в бюджет, поскольку сложилась из:

- фиксированных страховых взносов в ПФР за I кв. (7338,50 руб.);

- фиксированных взносов на ОМС за I кв. (1721 руб.);

- 1% в ПФР от дохода свыше 300 000 руб. за весь 2021 год (8003,32 руб.).

Здесь по ссылке показан полностью ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ УСН ПРИ ЗАКРЫТИИ ИП , который также можно бесплатно скачать.

ИП с объектом «Доходы» могут уменьшить налог на сумму страховых взносов, уплаченных до даты прекращения (!) статуса ИП.

Страховые взносы, уплаченные после даты прекращения предпринимательской деятельности, при уменьшении налога учесть нельзя (письмо Минфина от 27.08.2015 № 03-11-11/49540).

Также см. «Как при закрытии ИП заполнить последнюю декларацию УСН».

Читать также

23.04.2019

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- ИНН 111111111111.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- Доходы за I квартал 2021 года – 50 000 р., за II квартал 2020 года – 10 000 р..

- Уплачены взносы на ОПС и ОМС за I квартал 2021 года – 10 219 р., за II квартал 2021 года – 3 406 р..

- ОКВЭД – 71.20.9.

- Код по ОКТМО – 97701000.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | 0 |

| Код налогового периода | 50 |

| Отчетный год | 2020 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Согласно письму Минфина от 27.08.2015 № 03-11-11/49540 при уменьшении суммы налога учитываются только страховые взносы, которые были уплачены до закрытия ИП. Страховые взносы, уплата которых была произведена после снятия ИП с учета, сумму налога не уменьшают.

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С. заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля). Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

Фиксированные взносы в 2021 году составляют: на ОПС – 32 448 р., на ОМС – 8 426 р.

Способы декларирования

При ликвидации ИП на ЕНВД особенностей подачи отчета нет.

Первый способ – бумажный вариант, который подается в 2-х экземплярах. На втором налоговая служба должна проставить отметку о получении.

Второй способ – через почтовое отделение. Письмо желательно оформить заказным. Рекомендуется документы отправлять с уведомлением, которое после получения налоговой службой должно вернуться отправителю. Не стоит забывать, что есть срок для пересылки, который необходимо учитывать. Поэтому отослать декларацию следует заранее.

Третий способ – через интернет. Для такого метода придется удостоверить свою подпись нотариально. Если это было сделано ранее, то проблем со сдачей отчета не будет.

Штрафы за просроченный срок предоставления налоговой декларации

Налоговый кодекс, в статье 119 постановляет наложение государством штрафа на предпринимателя, в случае нарушения рока предоставления декларации. Штраф уплачивается в размере 5-ти процентов от невыплаченных налогов, в дополнение к самим налогам. Чтобы высчитать эту сумму, за основу берутся сведения из деклараций, ежемесячно с момента подачи. Максимальная величина штрафа – 30 процентов от всего налога, минимальная – 1 тыс. руб.

КоАП в свою очередь за нарушение сроков подачи взыскивает с предпринимателя штраф в размере 300-500 руб.

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

При прохождении такой процедуры, физическим лицом выплачивается фиксированная страховка в Пенсионный фонд на протяжении 15-ти календарных дней, отталкиваясь от даты госрегистрации ликвидации ИП.

Закрытие может быть осуществлено когда угодно, по усмотрению самого физического лица, при этом декларация подается без учета отчетного периода, он не играет роли.

Последствия при непредоставлении отчетности

При подаче документов обязательно пользоваться примерами их заполнения — нарушение установленных ФНС правил карается штрафом.

При несвоевременном предоставлении бумаг нарушителю грозят следующие наказания:

- декларация и НДФЛ — 1000 рублей за месяц просрочки;

- СЗВ-М — 500 рублей за каждого сотрудника;

- РСВ-1 и 4-ФСС — 5% взносов за последние 3 месяца просрочки.

Если заполнение электронной декларации произведено с ошибками, заплатить придется 200 рублей. Нарушение правил подачи СЗВ-М обойдется в 1000.

При помощи образца правильно заполнить документы не составит труда. Своевременная подача отчетности позволит ИП без проблем закрыть свой бизнес.

Нулевая декларация

Нулевую декларацию по УСН подают при временном прекращении работы. Она показывает, что некоторое время бизнес не приносил индивидуальному предпринимателю никакого дохода.

Налоговая декларация этого образца заполняется по принятым правилам. Но в строки по АП и налогам частично или полностью проставляют нули.

Даже если в отчетном периоде предприниматель не проработал ни дня, он обязан сдать отчет, показывая, что доходов не получал. ИП, работающий на вычете расходов из доходов, может внести эти расходы в отчетность следующего года, чтобы уменьшить сумму выплат.

При работе по схеме «Доходы минус расходы» Налоговый кодекс обязывает предпринимателя уплатить минимальный налог. Стоит отметить, что если до этого ИП применял отчеты другого типа, при отсутствии прибыли он также обязан выплатить налог.

Если же работа была прервана в середине года, в своей нулевой декларации УСН в поле «за налоговый период» ИП вносит последние доступные данные. На основе этих значений рассчитывают налоги, которые будут существенно меньше обычных.

При временном прекращении работы справки НДФЛ не подают. Но данные по страховым взносам и СЗВ предоставлять обязательно.

Нулевая декларация не означает обязательное закрытие ИП. Но если доходов нет в течение длительного времени, ФНС может закрыть бизнес и удалить его из ЕГРИП из-за нерентабельности. Или если при аудите будут выявлены нарушения — наказать владельца за уклонение от налогов.

Когда платить пенсионные взносы

ИП на УСН без работников в 2021 году должен уплатить как минимум 36 238 рублей страховых взносов (с дохода до 300 тыс. рублей). Если он прекратил деятельность, то уплачивает сумму, пропорциональную отработанному времени. Точный расчет можно сделать на нашем калькуляторе. Всю уплаченную сумму ИП вправе вычесть из налога, так как работников нет.

Крайний срок уплаты этих отчислений прописан в пункте 5 статья 432 НК РФ — не позднее 15 дней (календарных) с даты снятия с учета. Уже со следующего дня будут начисляться пени. Однако есть важный нюанс. Заявить вычет можно только на сумму отчислений, которые уплачены до дня снятия с регистрации (письмо Минфина России от 27.08.2015 № 03-11-11/49540).

Поэтому перед тем, как закрыть ИП на УСН без работников, разумно уплатить взносы. Ну или хотя бы ту их часть, которая может быть учтена при расчете налога. А все остальное можно внести в течение 15 дней после снятия с учета.

Нюансы расчёта налога на ЕНВД

Обычная формула расчёта ЕНВД за месяц выглядит так:

Физический показатель (ФП) х Базовая доходность (БД) * K1 * K2 * Ставка налога.

В этой формуле используются такие параметры:

- ФП – физический показатель, для разной деятельности свой. Например, для перевозок это количество транспортных средств, для ветеринарных услуг – количество работников, для магазина – торговая площадь;

- БД – базовая доходность на единицу ФП;

- K1 – коэффициент-дефлятор, который утверждает Минэкономразвития;

- K2 – коэффициент, который устанавливается муниципальными органами для поддержки отдельных отраслей – он снижает сумму налога (при отсутствии принимается за «1»).

Если предприниматель закрылся, то за последний месяц работы он считает налог по другой формуле. Расчёт, приведённый выше, нужно скорректировать пропорционально отработанным в этом месяце дням.

Формула примет вид:

ФП * БД * К1 * К2 * Ставка / К дней в месяце * К отработанных дней,

где К – количество дней. Как именно рассчитать налог, будет показано ниже на примере.

Отличительные особенности

Основная особенность режима в том, что размер полученного дохода не имеет значения при определении налоговой базы. Расчёт производится от размера предполагаемого дохода, который определяется на уровне государства. Отсюда и просторечное название «вмененка». Иными словами, государственные органы устанавливают или точнее вменяют размер прибыли.

Система налогообложения не предполагает уплаты следующих налогов:

- на доходы физических лиц;

- НДС;

- налог на имущество.

Ликвидация

Определение ликвидации ИП — это прекращение регистрации физического лица как предпринимателя. Как только лицо пройдет всю процедуру и получит письменное подтверждение об удалении из реестра, оно сразу лишается всех прав и обязанностей, которые имел, осуществляя свою деятельность. Естественно, есть ограничение. Если остались долги, то физическое лицо, не имея статуса предпринимателя, должно по ним рассчитаться.

Помимо желания физического лица, ликвидация ИП на ЕНВД может проводиться в следующих случаях:

- банкротство;

- окончание срока действия регистрационных документов, позволяющих на законных основаниях находиться на территории страны;

- вынесение соответствующего решения судом;

- смерть физического лица.

В принципе, все описанные способы можно отнести к принудительным мерам, не считая процедуры банкротства, которая была инициирована самим физическим лицом.

Сроки подачи отчёта

Никаких особых сроков для представления декларации ЕНВД при закрытии ИП нет. Иначе говоря, направить её можно в стандартный срок, а именно до 20-го числа первого месяца квартала, следующего за отчётным.

✐ Пример ▼

Для примера возьмём ИП Зайцева Ивана Ивановича, который оказывает в Подмосковном городе Юбилейном ветеринарные услуги на ЕНВД. В начале 2021 года он принял решение прекратить деятельность. Во втором квартале были уволены все сотрудники. В июле предприниматель завершил все дела и подал документы о снятии с учёта. ИП закрыли 15 июля. Следовательно, подать последнюю декларацию он должен за второй квартал. Крайний срок – 20 октября 2020 года.

Подготовить декларацию ЕНВД всего за 149 рублей