Бухгалтерский учет в организациях, обслуживающих сферу жилищно-коммунального хозяйства, имеет некоторые особенности. Нюансы ведения учета возникают по причине разнообразия поступлений, взаиморасчетов, специфики налогообложения. В статье расскажем про бухучет в ЖКХ, дадим примеры расчетов с проводками.

Бухгалтерский учет в предприятиях ЖКХ не регулируется какими-либо специфическими нормативными актами. Ведение его подчиняется общепринятым правилам, методике и законам, касающихся прочих организаций. В соответствии с нормами бухгалтерского учета организации, осуществляющие деятельность в области жилищно-коммунального хозяйства, могут разрабатывать свои способы его ведения, закрепляя их в учетной политике.

Учет расчетов с поставщиками и потребителями

Наиболее распространенным вариантом организации расчетов с поставщиками и потребителями коммунальных платежей для управляющей компании является заключение договора о возмездном характере оказанных услуг. В таком случае средства, поступившие от собственников квартир, относят к доходам организации, а стоимость услуг по счета поставщиков – к расходам.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 20 | 60 | На сумму коммунальных услуг поставщиков, предъявленную к оплате |

| 19 | 60 | НДС по услугам поставщиков |

| 68 | 19 | НДС к зачету |

| 62 | 90/1 | Предъявлены счета к оплате потребителям коммунальных услуг |

| 90/3 | 68 | Начисление НДС |

| 90/2 | 20 | Списание затрат |

| 50, 51 | 62 | Поступление средств в оплату коммунальных платежей |

| 60 | 51 | Перечислено поставщику за коммунальные услуги |

Особенности бухучета коммунальных платежей

Объем использованных коммунальных ресурсов определяется исходя из показаний счетчиков. Если счетчики в помещении отсутствуют, объем оказанных услуг рассчитывается исходя из законов. По каждому коммунальному ресурсу создан свой нормативный акт.

К примеру, для услуг отопления актуален ФЗ №190 «О теплоснабжении» от 27 июля 2010 года. Если представители фирмы не согласны с начисленным объемом ресурсов, они могут обратиться в структуру, занимающуюся снабжением ресурсов. Если эта структура согласится с претензиями фирмы, будет сформирован документ с измененными данными. На основании этого документа компания выставляет корректировочную счет-фактуру.

Коммунальные платежи учитываются на счете 60. В рамках учета фигурируют эти проводки:

- ДТ60 КТ51. Перечисление платежа.

- ДТ60/1 КТ51. Проводка применяется в том случае, если в соглашении со снабжающей организацией прописано условие о предварительной оплате. Выполняется на размер аванса.

- ДТ60 КТ60 субсчет «Аванс». Эта проводка используется в связке с предыдущей. Она актуальна тогда, когда компания получила квитанции. Долг по платежам погашается авансом, переведенным ранее.

Проводки выполняются на основании соглашения об оказании коммунальных услуг, квитанций.

Расчеты управляющей компании с ЕРКЦ

Управляющая компания может сотрудничать с единым расчетным кассовым центром (ЕРКЦ) при условии заключения агентского договора. Для учета расчетов с ЕРКЦ применяется отдельный субсчет счета 76.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 51 | 76 | Получены средства от ЕРКЦ |

| 76 | 62 | Оплачены коммунальные услуги собственниками жилья |

| 62 | 90/1 | Показан доход |

Общий подход к бухучету в ЖКХ

Предприятия жилищно-коммунального хозяйства (ЖКХ) напрямую или косвенно имеют отношение ко всем организациям и гражданам. Эта взаимосвязь проявляется не только в потреблении жилищно-коммунальных услуг, но и в возникновении комплекса прав и обязанностей потребителей и поставщиков услуг ЖКХ.

На практике распространены 2 варианта:

- потребители заключают прямые договоры с ресурсоснабжающими предприятиями сферы ЖКХ;

- взаимодействуют с ними опосредованно – через арендодателя, ТСЖ, управляющую компанию и т.д.

Учет расходов по управлению МКД

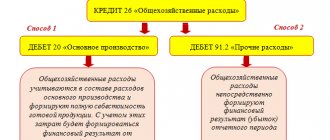

Важным нюансом учета имущества и обязательств организаций ЖКХ является обязанность вести раздельный учет доходов и расходов по видам. В соответствии с этим услуги управления объектом недвижимости учитываются обособленно на счете 20. Поскольку основным доходом таких организаций является выручка от управления многоквартирным домом, то и расходы по этому виду деятельности следует учитывать как основные, а не как общехозяйственные.

На счете 26 следует отражать расходы, не связанные напрямую с основным видом деятельности.

Счет 26 в управляющей компании применяется для отражения расходов по иной деятельности.

Учет платежей у арендодателя

Существует два варианта оплаты услуг арендодателем:

- Платежи входят в состав платы за помещение.

- Плата за услуги компенсируется арендатором.

Учет в этих двух случаях будет выполняться по-разному.

Платежи входят в плату за аренду

Арендодатель будет сам совершать платежи на основании счетов-фактур. Они будут входить в состав расходов. Порядок учета определяется тем, является ли предоставление помещений в аренду главной деятельностью компании-арендодателя. Если это основная деятельность, платежи включаются в расходы по обычным направлениям деятельности. В обратном случае они входят в операционные траты. Проводки арендодателя будут следующими:

- ДТ62 КТ90/1. Прибыль от сдачи объекта в аренду.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ26 КТ60. Траты на оплату услуг.

- ДТ19 КТ60. НДС, предъявленный коммунальной службой.

- ДТ86 КТ19. Принятие НДС к вычету.

- ДТ90/2 КТ26. Списание стоимости ресурсов.

- ДТ60 КТ51. Оплата услуг.

Если сдача помещений в аренду является основной формой деятельности, расходы на основании пункта 1 статьи 254 НК РФ входят в материальные траты. Если же это не главная деятельность, траты могут входить или в прочие расходы (пункт 1 статьи 264 НК РФ), или во внереализационные расходы (пункт 1 статьи 265 НК РФ).

ВАЖНО! Налоговые органы полагают, что компенсация, полученная от арендатора, считается поступлением, связанным с предоставлением услуг по аренде. Эти поступления будут умножать налоговую базу по НДС на основании пункта 1 статьи 162 НК РФ. Компания, предоставляющая помещение, может принимать к вычету НДС, переведенный коммунальным структурам, в полном объеме.

Налоговый учет на предприятиях ЖКХ

Организации, функционирующие в системе ЖКХ, могут применять как общий, так и специальные режимы налогообложения. ОСНО – наиболее простая в применении. Но следует учитывать, что применение такой системы обуславливает достаточно высокое налоговое беремя. Организация является плательщиком налога на прибыль и НДС.

Для большинства компаний, работающих в сфере ЖКХ, предпочтительнее УСН. Такой вариант приемлем, когда:

- численность работников компании не достигает 100 человек;

- доходы в отчетном периоде не превышают 60000000 рублей;

- стоимость основных фондов, состоящих на балансе организации, не достигла 100000000 рублей.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС. Эти платежи заменяются налогом, предусмотренным УСН, по ставке 15%, если обложение проводится по системе «доходы – расходы», либо по ставке 6% при обложении доходов.

УСН привлекательна для компаний, результатом деятельности которых чаще всего является убыток. В таком случае ставка налога для них составит 1% от величины доходов.

Учет платежей у арендатора

Наиболее комфортный вариант для арендатора – включение коммунальных платежей в плату за аренду. Почему это удобно? Компании не придется контактировать с коммунальными службами напрямую. Не нужно тратить время на оформление платежей. В этом случае траты будут входить в состав прочих расходов. Основанием для этого является пункт 1 статьи 264 НК РФ. Компания, арендующая помещение, может принимать к вычету «входной» НДС. Выполняется эта операция на основании счет-фактуры. Проводки будут такими:

- ДТ76 КТ51. Оплата платежа по аренде.

- ДТ20 КТ76. Списание на расходы арендной платы.

- ДТ19 КТ76. Учет НДС.

- ДТ68 КТ19. Принятие НДС к вычету.

ВНИМАНИЕ! В письме Минфина №07-05-06/234 от 6.09.2005 года указано: если платеж по электроэнергии не входит в арендную плату, счет-фактура арендодателем не выставляется. Предполагается, что этот платеж будет выплачен в качестве компенсации.

Бухгалтерская отчетность организации ЖКХ

В обязанности юридического лица, работающего в сфере ЖКХ, вменяется ведение бухгалтерского учета и предоставление отчетности. Эта обязанность касается любой компании вне зависимости от того, какая система налогообложения применяется. Комплект отчетности за год включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- пояснение к балансу и отчету о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Промежуточная отчетность включает лишь первые две формы. В случае принадлежности организации к малому предпринимательству отчетность также включает только баланс и отчет о финансовых результатах. При применении УСН отчетность предоставляется в упрощенной форме и включает баланс, отчет о финансовых результатах и отчет о целевом использовании средств.

Кроме того, организации ЖКХ предоставляют регулярно сведения о численности персонала, данные по подоходному налогу 2-НДФЛ. Если предприятие применяет ОСНО, то необходимо сдавать налоговую декларацию по налогу на прибыль и по НДС. Организации, применяющие «упрощенку», сдают декларацию по единому налогу даже в том случае, когда в отчетном периоде отсутствуют доходы и расходы.

Бухгалтерский учет в ТСЖ

Вопрос о том, как составить бухгалтерские проводки в учете ТСЖ, по-прежнему не утрачивает актуальности. Рекомендации некоторых экспертов по использованию счета 96, дискуссии по поводу квалификации деятельности ТСЖ в качестве реализации услуг, работ для целей налогообложения, а также отсутствие четких предписаний в нормативных актах и разъяснений уполномоченных органов свидетельствуют об отсутствии определенности в профессиональном сообществе. В настоящей статье мы обоснуем собственное суждение о том, каким образом ТСЖ отражает хозяйственные операции в бухгалтерском учете.

Действующие бухгалтерские стандарты не описывают порядок учета основной уставной деятельности некоммерческой организации. Одновременно для отражения операций в рамках приносящей доход деятельности НКО руководствуется такими стандартами. Фактически единственным ориентиром для ТСЖ может быть комментарий к счету 86 “Целевое финансирование” из Инструкции по применению Плана счетов.

Известно, что многие бухгалтеры ТСЖ, построившие налоговый учет на основе разъяснений Минфина о том, что плата за содержание общего имущества и коммунальные услуги – это выручка ТСЖ, переносят этот принцип и на бухгалтерский учет. То есть они формируют доходы от продаж точно так же, как это делают УК.

Кроме того, некоторые ТСЖ следуют рекомендациям экспертов об использовании счета 96 для резервирования расходов по смете, а коммунальные услуги отражают как транзитные операции (с использованием счета 76).

Мы не считаем данные подходы верными. Вспомним, что в силу п. 6 ПБУ 1/2008 “Учетная политика организации” одним из требований к учетной политике является требование приоритета содержания перед формой, согласно которому факты хозяйственной деятельности следует отражать в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

Бухгалтерский учет в ТСЖ. Экономическое содержание уставной деятельности ТСЖ

С точки зрения правового статуса в отношении лиц, пользующихся на законных основаниях помещениями в доме, которыми управляет ТСЖ, товарищество, по сути, ничем не отличается от профессиональной УК.

- ТСЖ является исполнителем коммунальных услуг и несет все обязанности, установленные Правилами предоставления коммунальных услуг. Оно обязано заключать договоры ресурсоснабжения. Единственное послабление, данное ТСЖ по сравнению с УК, – это чуть более низкий размер пеней в первые месяцы просрочки платежей по таким договорам.

- На ТСЖ в полном объеме распространяются Правила осуществления деятельности по управлению МКД. Существенное отличие от УК заключается в том, что деятельность ТСЖ по управлению домом, собственниками помещений в котором оно создано, не подлежит лицензированию.

- Для ТСЖ, как и для УК, действуют Правила содержания общего имущества, Минимальный перечень услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в МКД, а также Правила и нормы технической эксплуатации жилищного фонда. ТСЖ в силу закона обязано осуществлять необходимые мероприятия, которые обеспечивают надлежащее состояние общего имущества, независимо от наличия источника финансирования.

- Правоотношения по поводу оказания платных услуг между ТСЖ и потребителями подпадают под действие законодательства о защите прав потребителей, даже если эти потребители являются членами ТСЖ.

Так описывается правовая сущность деятельности товарищества. Экономическая же сущность его деятельности существенно отличается от сущности деятельности УК:

Главная особенность ТСЖ состоит в том, что собственники помещений являются одновременно и участниками юридического лица, и потребителями его услуг. Именно поэтому они имеют право получать отчет не только о фактическом оказании услуг, но и о размере затрат ТСЖ. Закон дает им право рассчитывать на то, что ТСЖ будет тратить денежные средства, внесенные собственниками помещений, именно по тому назначению, которое было согласовано самими собственниками. А это и есть характеристика средств целевого финансирования и их отличие от выручки от оказания услуг, выполнения работ.

Бухгалтерский учет в ТСЖ. Целевое финансирование

Согласно Инструкции по применению Плана счетов счет 86 предназначен для обобщения информации о движении средств, необходимых для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 в корреспонденции со счетом 76.

Использование средств целевого финансирования отражается по дебету счета 86 в корреспонденции со счетами 20 или 26 (при направлении средств целевого финансирования на содержание НКО), 83 (при использовании средств целевого финансирования, полученных в виде инвестиций), 98 (при направлении коммерческой организацией бюджетных средств на финансирование расходов) и т.п. Таким образом, ТСЖ собирает осуществляемые затраты на счетах 20 и 26 в общем порядке. Для классификации затрат можно воспользоваться рекомендациями, актуальными для УК:

– на счете 20 аккумулируются затраты, непосредственно связанные с оказанием услуг собственникам помещений (в том числе заработная плата рабочих, если они есть в штате);

– на счете 26 собираются затраты, связанные с управлением организацией в целом (заработная плата председателя (управляющего), бухгалтера, затраты на содержание офиса, почтовые, канцелярские расходы).

По итогам месяца следует списать данные затраты за счет средств целевого финансирования.

Нередко НКО принимают к учету средства целевого финансирования лишь в размере фактически поступивших сумм. Однако для ТСЖ необходимо производить начисления по задолженности собственников помещений, чтобы в учете нашли отражение одновременно:

– реальные обязательства ТСЖ перед собственниками (запись по кредиту счета 86 означает, что ТСЖ взяло на себя обязательство израсходовать данные суммы по целевому назначению, вызванный неплатежами дефицит финансирования не снимает с ТСЖ обязательств по надлежащему содержанию общего имущества и ведению расчетов с РСО и подрядчиками);

– обязательства собственников помещений перед ТСЖ (по дебету счета 76 должны быть отражены суммы дебиторской задолженности собственников, которые товарищество имеет право взыскать в принудительном порядке).

Начисление задолженности по платежам собственников помещений указывает на то, что неизбежно возникнет необходимость формировать резерв по сомнительным долгам и списывать с баланса безнадежные к взысканию долги. Эта обязанность установлена бухгалтерским законодательством в отношении каждой организации. Единственным источником расходов в виде отчислений в резерв и списанных долгов является целевое финансирование, значит, соответствующую статью расходов придется обосновывать при утверждении сметы на общем собрании членов ТСЖ.

Пример 1. Согласно решению общего собрания членов ТСЖ установлен размер платы за содержание жилого помещения – 40 руб/кв. м в месяц. Общая площадь помещений в доме составляет 25 000 кв. м. Согласно статистическим данным за прошлые годы платежная дисциплина собственников помещений оценивается в 96% (учетной политикой предусмотрено, что этот показатель используется для оценки вероятности погашения задолженности населения в целом), в смету расходов заложены отчисления в резерв по сомнительным долгам в размере 1,6 руб/кв. м. В 2021 г. истек срок исковой давности по долгу по квартплате в сумме 40 000 руб., долг списан за счет резерва.

В рабочем плане счетов ТСЖ:

– к счету 20 “Основное производство” открыт субсчет 20-1 “Содержание общего имущества”;

– к счету 76 “Расчеты с разными дебиторами и кредиторами” открыт субсчет 76-6-1 “Начисленная плата”;

– к счету 86 “Целевое финансирование” открыт субсчет 86-1 “Содержание и ремонт общего имущества”.

В бухгалтерском учете ТСЖ будут составлены следующие проводки:

Бухгалтерский учет в ТСЖ. Содержание и ремонт общего имущества

Согласно ч. 8 ст. 156, п. 4 ч. 2 ст. 145 ЖК РФ принятие решения о размере взносов членов ТСЖ, связанных с оплатой расходов на содержание и ремонт общего имущества в МКД, относится к исключительной компетенции общего собрания членов товарищества. Поскольку бремя содержания общего имущества несут все собственники независимо от статуса помещения (жилое или нежилое), категории самого собственника (юридическое или физическое лицо, ИП), его отношений с ТСЖ (член или нечлен), размер платежей для членов и нечленов товарищества одинаков.

Таким образом, ТСЖ ежемесячно начисляет платежи за содержание и ремонт общего имущества (одновременно это задолженность собственников и источник финансирования) в размере, установленном решением общего собрания членов товарищества. Повышение размера платы возможно только в законном порядке, правление (председатель) не вправе единолично принимать решение о выставлении дополнительных сумм. Если это было сделано и впоследствии не было одобрено легитимным собранием членов ТСЖ, товарищество может быть оштрафовано и принуждено контролерами провести перерасчет размера платы за прошедшие периоды (Постановление ВС РФ от 01.09.2016 N 306-АД16-10838, Определение ВС РФ от 02.09.2016 N 304-КГ16-10443).

Впоследствии общее собрание членов ТСЖ должно определить источник финансирования расходов, фактически понесенных ранее в отсутствие источника финансирования.

Общее правило об исправлении существенных ошибок гласит, что корреспондирующим счетом к счетам, записи по которым исправляются, является счет учета нераспределенной прибыли (непокрытого убытка) (п. 9 ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности”). Однако для НКО в целом и ТСЖ в частности счет 84 в данном случае следует заменить на счет 86. Этот вывод подтверждается рекомендациями, представленными в п. 25 Информации ПЗ-1/2015.

Пример 2. Решением общего собрания в 2013 г. был установлен размер платы, составляющий 40 руб/кв. м в месяц (общая площадь помещений – 25 000 кв. м). В 2014 г. ТСЖ выставляло не предусмотренные сметой и решением платежи в размере 1,5 руб/кв. м за вывоз ТБО (сверх вывозимых за счет бюджетных средств), 0,3 руб/кв. м за обслуживание ВДГО (размер платы предопределен исходя из затрат на услуги сторонних организаций). Согласно предписанию органа ГЖН, вынесенному в 2021 г., ТСЖ пересчитало платежи за вывоз ТБО и обслуживание ВДГО за 12 месяцев 2014 г., уменьшив задолженность потребителей (отразило в платежных документах за сентябрь 2021 г.). Ошибка оценена как существенная, поскольку на общее собрание членов ТСЖ будет вынесен вопрос о покрытии фактически понесенных расходов.

В рабочем плане счетов ТСЖ:

– к счету 20 “Основное производство” открыт субсчет 20-1 “Содержание общего имущества”;

– к счету 60 “Расчеты с поставщиками и подрядчиками” открыт субсчет 60-1 “Расчеты за выполненные работы, оказанные услуги”;

– к счету 76 “Расчеты с разными дебиторами и кредиторами” открыт субсчет 76-6-1 “Начисленная плата”;

– к счету 86 “Целевое финансирование” открыты субсчета 86-1 “Содержание и ремонт общего имущества”, 86-7 “Расходы, не предусмотренные сметой”.

В бухгалтерском учете ТСЖ будут составлены следующие записи:

Затраты, фактически осуществленные в течение месяца в связи с содержанием и ремонтом общего имущества, отражаются на счете 20 в общем порядке. Корреспондирующими счетами чаще всего являются счета 60, 76, а также счета 70, 69, 10.

Не исключено, что в отдельные месяцы источник финансирования может быть израсходован не полностью либо, наоборот, будет наблюдаться превышение фактически осуществленных затрат над имеющимися суммами целевого финансирования.

В случае экономии никаких дополнительных записей не производится. Экономия, образовавшаяся по итогам года, должна быть обнародована на общем собрании и по решению общего собрания направлена на какие-либо целевые мероприятия. Обратим внимание, что ТСЖ (в лице членов правления) не вправе самостоятельно расходовать денежные средства помимо утвержденной сметы (например, нельзя за счет экономии выплачивать премии сотрудникам или вознаграждения членам правления, если эти действия не были одобрены общим собранием).

В случае образования дефицита финансирования ТСЖ не вправе отказаться от отражения в учете каких-либо затрат: к учету нужно принять все расходы, которые были фактически осуществлены. Источник финансирования определяется в соответствии со сметой. Если какие-либо затраты не были предусмотрены сметой (к примеру, возникла необходимость выполнить неотложные незапланированные работы либо уплатить административный штраф в отсутствие резерва непредвиденных расходов), по мнению автора, необходимо открыть особый субсчет к счету 86, например субсчет “Расходы на содержание общего имущества, не предусмотренные сметой”, и уже в его дебет списывать фактически понесенные расходы (ведь оставить их на счете 20 нет оснований). В дальнейшем на общем собрании правление должно “защитить” данные расходы, доказать их обоснованность и предложить членам товарищества внести дополнительные взносы для их компенсации. Самовольно выставлять в квитанциях фактически понесенные расходы сверх сметы ТСЖ не имеет законных оснований (см. Апелляционное определение Кемеровского областного суда от 26.05.2015 по делу N 33-5241/2015).

Пример 3. В ноябре 2015 г. ТСЖ устранило протечку кровли подрядным способом. Смета не предусматривала подобных расходов, фонд непредвиденных расходов не формировался. Расходы составили 48 000 руб. По решению общего собрания членов ТСЖ, проведенного в 2021 г., был сформирован фонд непредвиденных расходов (отчисления в месяц составили 20 000 руб. начиная с марта 2016 г.), и за его счет были покрыты затраты, понесенные в ноябре 2015 г.

В рабочем плане счетов ТСЖ к счету 86 “Целевое финансирование” открыт субсчет 86-3 “Фонд непредвиденных расходов”.

В бухгалтерском учете ТСЖ составлены следующие записи:

Может так случиться, что правлению ТСЖ удастся установить лиц, виновных в возникновении обстоятельств, обусловивших необходимость выполнить неотложные работы. Например, ТСЖ устраняло недостатки работ подрядчика по ремонту кровли, возместило ущерб жильцу, а потом взыскало с подрядчика все эти суммы. В таком случае возникает новый источник финансирования, и надо просто показать его использование.

Пример 4. В результате ДТП был поврежден шлагбаум, установленный ТСЖ на придомовой территории за счет взносов собственников помещений. ТСЖ восстановило его (расходы составили 4500 руб.) и впоследствии получило компенсацию от виновного лица в кассу.

В бухгалтерском учете будут составлены следующие записи:

Коммунальные услуги

В судебной практике с 2010 г. декларируется принцип тождества обязательств ТСЖ как исполнителя коммунальных услуг перед РСО и обязательств собственников помещений (потребителей) перед ТСЖ. Однако в настоящее время нормативные правовые акты содержат массу специально урегулированных ситуаций, когда этот принцип не соблюдается: например, при применении повышающих коэффициентов, оплате коммунального ресурса, предоставленного на ОДН сверх установленного норматива потребления, использовании в расчетах показаний приборов учета, обеспечивающих учет объемов коммунальных ресурсов дифференцированно по времени суток.

Кроме того, ТСЖ как исполнитель коммунальных услуг рассматривается в качестве самостоятельного хозяйствующего субъекта. Главный принцип состоит в том, что факт неплатежей собственников помещений за коммунальные услуги никак не сказывается на обязательствах ТСЖ перед РСО по оплате коммунальных ресурсов.

Эти обстоятельства указывают на то, что ТСЖ нельзя рассматривать как посредника в расчетах между РСО и потребителями. Условия договоров ресурсоснабжения, в которых ТСЖ выступает в роли агента собственников помещений при условии, что в доме выбран способ управления ТСЖ, не соответствуют закону. Поскольку ТСЖ не является посредником, неправильно отражать расчеты за коммунальные ресурсы и услуги через счета учета расчетов транзитом. Одновременно экономическая сущность деятельности ТСЖ (отсутствие иных источников финансирования, кроме взносов собственников помещений, а также необходимость отчитываться за образовавшуюся экономию и невозможность распоряжаться ею самостоятельно) указывает на неправомерность отражения операций по предоставлению коммунальных услуг как реализации. Поэтому представляется, что хозяйственные операции в рамках деятельности по предоставлению коммунальных услуг отражаются точно так же, как и операции по содержанию и ремонту общего имущества.

Иначе говоря, стоимость коммунальных ресурсов, предъявленная к оплате РСО, принимается к учету бухгалтерской записью Дебет 20 Кредит 60. Начисление платы за коммунальные услуги собственникам помещений фиксируется в учете проводкой Дебет 76 Кредит 86. Третья стандартная запись – Дебет 86 Кредит 20 – отражает использование источника финансирования (платежей собственников) на покрытие понесенных расходов.

Коммунальные услуги на ОДН

Отдельно следует обсудить вопросы оплаты коммунальных услуг на ОДН. Если общим собранием собственников помещений принято решение о полном распределении объема ресурса на ОДН на потребителей, ТСЖ начисляет плату потребителям в том же размере, в каком РСО предъявляет к оплате стоимость ресурса. Если такое решение не принято, заведомо известно, что у ТСЖ источник финансирования (плата потребителей) меньше целевых расходов (естественно, если фактический объем ресурса на ОДН по показаниям ОПУ превышает нормативный, и это наиболее распространенная ситуация). Поэтому сверхнормативный расход на ОДН целесообразно относить в дебет счета 86, субсчет “Расходы, не предусмотренные сметой”. Впоследствии правление ТСЖ должно отчитаться о размере, причинах возникновения таких расходов и предложить возможные пути их компенсации. То же самое справедливо, если с 1 июля 2021 г. отношения между РСО и ТСЖ подпадают под действие п. 21(1) Правил заключения договоров ресурсоснабжения.

Если в доме есть нежилые помещения, собственники которых заключили прямые договоры с РСО, ТСЖ вправе предъявлять им к оплате коммунальные услуги на ОДН (см. п. 18 Правил предоставления коммунальных услуг). Здесь бухгалтерские записи будут такими же, как и в общем случае.

В соответствии с актуальной редакцией жилищного законодательства плата за коммунальные ресурсы, потребленные на ОДН (в пределах норматива потребления), с 2021 г. должна стать элементом платы за содержание жилого помещения. Бухгалтерские проводки у ТСЖ в связи с этим не изменятся, нужно будет только правильно выбрать субсчета.

Повышающие коэффициенты

В связи с применением повышающих коэффициентов при расчете платы за коммунальные услуги при отсутствии ИПУ и наличии технической возможности их установки, а также при обязанности оснастить помещения приборами учета ТСЖ начисляет потребителям плату в большем размере, чем у него возникают обязательства перед РСО. Согласно пп. “у(1)” п. 31 Правил предоставления коммунальных услуг эта разница должна быть направлена на реализацию мероприятий по энергосбережению и повышению энергетической эффективности. Недостаточная конкретизация обязанностей управляющего домом по использованию спорных сумм на нормативном уровне обусловливает необходимость вынесения данного вопроса на повестку общего собрания членов ТСЖ. В связи с этим начисление платы за коммунальные услуги следует производить отдельно в размере стоимости фактически потребленных услуг и в размере сумм, полученных в результате применения повышающего коэффициента (в пользу отдельного отражения данных сумм в платежном документе высказался Минстрой России в Письме от 02.09.2016 N 28483-АЧ/04). Это предложение реализуется путем введения субсчета к счету 86.

Капитальный ремонт общего имущества

В Информации ПЗ-1/2015 Минфин России однозначно высказался за необходимость отражения в учете НКО, формирующей фонд капитального ремонта общего имущества в МКД:

– дебиторской задолженности по взносам собственников помещений на капитальный ремонт (п. 9) (здесь полностью применимы общие правила о формировании резерва по сомнительным долгам);

– денежных средств на специальном счете, предназначенном для формирования фонда капитального ремонта (п. 11);

– средств целевого финансирования в виде не использованных на отчетную дату взносов на капитальный ремонт, пеней, уплаченных собственниками помещений в связи с неуплатой взносов, процентов, начисленных за пользование денежными средствами на специальном счете (п. 15).

Иначе говоря, начисление взносов в фонд отражается в бухгалтерском учете точно так же, как и плата за содержание общего имущества. Представляется, что и расходование средств фонда на оплату работ по капитальному ремонту следует производить путем отражения расходов на счете 20 и их последующего отнесения в дебет счета 86. Главное – обеспечить отдельный учет на счете 86.

В Письме Минфина России от 14.04.2016 N 07-01-09/21509 специально отмечено: если некоммерческая организация создает резерв сомнительных долгов в отношении задолженности по уплате собственниками помещений в МКД взносов на капитальный ремонт общего имущества, сумма такого резерва относится в дебет счета 86 “Целевое финансирование”. Положения РФ устанавливают четкие направления использования средств фонда, и среди них нет отчислений в резерв сомнительных долгов или на списание безнадежной задолженности. Между тем в случае формирования фонда на специальном счете фонд формируется в виде денежных средств, находящихся на специальном счете (п. 1 ч. 3 ст. 170 ЖК РФ). То есть это фактически поступившие на счет денежные средства. Неисполненные обязательства по уплате взносов на капитальный ремонт формально не считаются фондом капитального ремонта. Поэтому представляется, что резервирование сомнительных долгов и тем более списание безнадежных долгов должны производиться за счет источника финансирования в виде начисленных взносов на капитальный ремонт, но не платы за содержание жилого помещения по смете ТСЖ.

Упрощенные способы ведения бухгалтерского учета

Согласно рекомендациям, представленным в п. 34 Информации ПЗ-1/2015, НКО, применяющая упрощенные способы ведения бухгалтерского учета, вправе списывать расходы на осуществление уставной деятельности на счет 86 без их предварительного отражения на счетах, предназначенных для учета производственных затрат.

Напомним, что упрощенными способами ведения учета могут пользоваться все ТСЖ, за исключением тех, чья бухгалтерская отчетность подлежит обязательному аудиту в соответствии с законодательством РФ (ч. 4, 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”). В частности, обязательный аудит проводится организацией, если объем выручки от продажи продукции (выполнения работ, оказания услуг) за предшествовавший отчетному год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб. (п. 4 ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ “Об аудиторской деятельности”). Поскольку выручку в бухгалтерском учете по основной деятельности ТСЖ не формирует, риск подпасть под обязательный аудит можно связать, скорее, с накоплением фонда капитального ремонта на специальном счете ТСЖ, что увеличивает валюту баланса.

Пример 5. ТСЖ применяет упрощенные способы ведения бухгалтерского учета. Согласно учетной политике расходы в рамках уставной деятельности товарищества по управлению МКД отражаются без применения счетов учета производственных затрат. В сентябре 2021 г. была начислена плата за содержание и ремонт общего имущества в сумме 1 200 000 руб., в том числе на формирование фонда непредвиденных расходов – 150 000 руб. Фактически в сентябре 2016 г. осуществлены следующие затраты: на оплату труда персонала – 160 000 руб., на уплату обязательных страховых взносов – 32 000 руб., на оплату разнообразных услуг подрядчиков (обслуживание общего имущества, благоустройство придомовой территории, оказание банковских и информационных услуг) – 840 000 руб.

В бухгалтерском учете ТСЖ будут составлены следующие записи:

Дополнительные доходы

Наряду с целевым финансированием уставной деятельности, суммы которого поступают ТСЖ с уже заранее известными и зафиксированными направлениями использования, товарищество также может получать некоторые суммы, которые в бухгалтерском учете следует квалифицировать как доходы. Среди них можно назвать:

– пени, которые уплачивают собственники помещений за просрочку внесения платы за жилищно-коммунальные услуги;

– платежи пользователей элементами общего имущества собственников помещений в МКД, если решением общего собрания ТСЖ, управляющее домом, наделено полномочиями арендодателя такого имущества;

– проценты, начисляемые банком на денежные средства на счете (временно свободные средства, размещенные на депозите, либо остаток на текущем счете согласно условиям договора), кроме процентов, начисляемых на средства на специальном счете, открытом для формирования фонда капитального ремонта (данные суммы составляют фонд капитального ремонта – средства целевого финансирования для ТСЖ).

Безусловно, все эти поступления в конечном итоге будут потрачены по решению общего собрания членов товарищества на цели, связанные с управлением МКД. Однако это не делает их целевыми в момент поступления. Дело в том, что целевое назначение средств задается источником их поступления: члены ТСЖ утверждают смету расходов, для финансирования которой вносятся платежи. Проценты поступают от банка, а арендные платежи – от арендатора, которые не могут диктовать ТСЖ направления целевого использования средств. Что касается пеней, они поступают фактически от источника финансирования, определяющего в конечном итоге их назначение, однако, во-первых, это незапланированный источник, а во-вторых, их уплата не обусловлена волей передать ТСЖ средства для использования по целевому назначению, а является мерой ответственности за ненадлежащее исполнение обязательства. Перечисленные поступления традиционно отражаются как прочие доходы.

Кроме того, ТСЖ имеет право, если иное не предусмотрено уставом, вести деятельность по оказанию услуг вне рамок уставной деятельности по управлению МКД, в котором оно создано. Платежи от потребителей признаются в составе доходов по обычным видам деятельности.

Пример 6. Согласно решению общего собрания собственников помещений в МКД ТСЖ наделено полномочиями выступать в качестве арендодателя таких элементов общего имущества, как нежилые помещения, части земельного участка, поверхности стен в лифтах и т.д.: заключать договоры аренды на наиболее выгодных условиях, вести расчеты, аккумулировать платежи. В августе 2021 г. были начислены доходы по договорам аренды в сумме 50 000 руб. ТСЖ применяет УСНО.

В бухгалтерском учете будут произведены следующие записи:

Отдельно следует сказать о суммах разнообразных компенсаций, например о возмещении причиненного общему имуществу ущерба (если недостатки устраняло ТСЖ), компенсации судебных расходов. В учете коммерческой организации это всегда прочие доходы. Однако в учете НКО данные суммы, по сути, компенсируют расходы, осуществленные ранее за счет целевых поступлений. Поэтому при получении компенсации необходимо восстановить ранее использованный источник финансирования.

Пример 7. В результате ДТП был поврежден шлагбаум, установленный ТСЖ на придомовой территории за счет взносов собственников помещений. ТСЖ восстановило его (расходы составили 4500 руб.) за счет фонда непредвиденных расходов и впоследствии получило компенсацию от виновного лица в кассу.

В бухгалтерском учете будут составлены следующие проводки:

* * *

Экономическая сущность деятельности ТСЖ по управлению МКД (независимо от принципов налогообложения, которых придерживается товарищество) диктует правила ведения бухгалтерского учета: начисление платы за ЖКУ – это формирование средств целевого финансирования. В общем случае расходы аккумулируются на счетах 20, 26 и списываются за счет источника (Дебет 86 Кредит 20), при применении упрощенных способов ведения бухгалтерского учета можно избежать использования счетов учета производственных затрат. При дефиците финансирования фактически осуществленные затраты отражать необходимо, списывая их на отдельный субсчет к счету 86, который можно назвать “Расходы, не предусмотренные сметой”. Решение вопроса о покрытии дефицита находится в компетенции общего собрания членов ТСЖ.

“Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рекомендации юристов

Распределение расходов на содержание арендованного имущества остается дискуссионным вопросом. Нормативные акты описывают лишь стандартные ситуации. На практике количество схем значительно больше. Так, у участников сделок часто возникают следующие вопросы:

| Ситуация | Решение |

| Арендатор не вносит коммунальные платежи | Если обязанность по оплате потребляемых ресурсов прописана в договоре, арендодатель вправе предъявить иск. В суде потребуется представить расчет задолженности (решение АС Тверской области по делу А66-4815/2018). Отсутствие в соглашении соответствующего пункта усложняет взыскание. Арендатор может заявить о включении компенсации в общую плату по договору. Единой правовой позиции по таким спорам суды не выработали. Юристы рекомендуют собственникам ссылаться на ст. 616 ГК РФ и определение ВАС по делу А35-10186/2009. При отсутствии специфических обстоятельств служители Фемиды встают на сторону истцов (постановление ФАС СЗО № А05-3280/2006) |

| Объект одновременно арендуют несколько человек или организаций. Отдельные участники уклоняются от оплаты коммунальных услуг | В этом случае значение будет иметь содержание договора. Так, многие собственники возлагают обязанность по содержанию объекта на одного арендатора. Остальные участники рассчитываются с таким партнером самостоятельно. С этой целью может заключаться дополнительное соглашение. Наличие такого условия существенно облегчает процесс взыскания задолженности. Спор разрешается без привлечения соответчиков по правилам, описанным выше. Если обязанность по возмещению коммунальных расходов лежит на всех арендаторах, разбираться придется с каждым неплательщиком. При этом потребуется обосновать размер требований. Самым простым вариантом является установление раздельных приборов учета. Недоимка взыскивается по их показателям. Альтернативой служит пропорциональное разделение. Соотношение обязательств сторон прописывается в договоре. Это позволяет взыскивать задолженность именно с того арендатора, который уклоняется от платежа. Принцип пропорциональности широко применяется судами. Примерами служат постановление 9 ААС № 9АП-31629/2019 и решение АС Воронежской области по делу А14-2652/2019 |

| Арендодатель завышает компенсацию коммунальных расходов | Размер платежей ресурсоснабжающим организациям устанавливается региональными и муниципальными актами. Выявить обман арендодателя можно, обратившись к таким документам. В Москве, например, действуют постановления № 848-П, 1497-П, а также распоряжения департамента экономического развития № 233-ТР, 387-ТР. Если суммы, полученные собственником, окажутся больше, имеет смысл говорить о неосновательном обогащении (ст. 1102 ГК РФ). Взыскивать его придется в суде. При этом важно доказать несоответствие применяемых ответчиком ставок, местным тарифам (дело А40-116782/15). Попытки завысить компенсацию нередко маскируют. Так, в текст договора включают условие о возмещении износа коммуникационных агрегатов или приборов учета. Законными признать подобные действия нельзя. Статья 611 ГК РФ обязывает сдавать имущество в аренду со всем оснащением. Объект должен быть пригоден к эксплуатации. Выделение счетчиков или коммуникационных систем в самостоятельный объект противоречит общему смыслу нормы. Похожий вывод озвучен в письме УМНС по г. Москва № 03-12/25844. Более того, отдельные виды деятельности попадают под лицензирование (ст. 12 закона 99-ФЗ). Получение с контрагента платы за эксплуатацию узлов связи, например, грозит арендодателю претензиями контролирующих органов. Собственника могут обвинить в ведении бизнеса без соответствующего разрешения (ст. 14.1 КоАП РФ, ст. 171 УК РФ) |

В заключение отметим, что прозрачность начислений обеспечивает оперативное разрешение финансовых споров, а также снижает риск злоупотреблений. При составлении соглашений юристы рекомендуют пользоваться образцами. В бесплатных справочно-правовых системах представлено большое количество таких документов. При этом каждый шаблон подлежит адаптации к конкретным отношениям.