Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Белоруссия входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно было, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар был отгружен в 2021 году, а на учет принят в 2019-м, ставка должна быть 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Таможенный союз

Таможенный союз ЕАЭС — форма торгово-экономической интеграции государств — членов Союза, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле не применяются таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), меры нетарифного регулирования, на территории действуют Единый таможенный тариф Евразийского экономического союза и единые меры регулирования внешней торговли товарами с третьей стороной.

Иными словами, страны объединены в единую таможенную территорию Таможенного Союза.

В рамках Таможенного Союза функционирует внутренний рынок товаров, осуществляется единое таможенное регулирование, осуществляется свободное перемещение товаров между территориями государств-членов без применения таможенного декларирования и государственного контроля (транспортного, санитарного, ветеринарно-санитарного, карантинного фитосанитарного) (ст. 25 договора о ЕАЭС).

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет.

Важно! Подсказка от КонсультантПлюс НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее… Подробнее смотрите в К+. Это можно сделать бесплатно.

КБК для уплаты: 182 1 0400 110.

Платить налог следует в свою ИФНС.

Если у компании имеется переплата по федеральным налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

Что нужно знать бухгалтеру о декларациях

Налоговый кодекс РФ устанавливает обязанность налогоплательщиков НДС предоставить налоговую декларацию за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. И уплатить сумму НДС — за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

В договоре о ЕАЭС –и сроки уплаты и подачи налоговой декларации исчисляются совершенно по иному:

- Уплата НДС при импорте – не позже 20-го числа, месяца, следующего за месяцем принятия импортированных товаров к учету.

- Подача декларации – аналогично уплате — не позже 20-го числа, месяца, следующего за месяцем принятия импортированных товаров к учету.

Уплатить НДС необходимо до подачи налоговой декларации, поскольку выписка об уплате должны быть приложена к налоговой декларации.

Интересно! За неуплату, неполную уплату сумм НДС при импорте товаров, или несвоевременную уплату, в договоре о ЕАЭС не установлена ответственность, аналогичная штрафу за неуплату налога по статье 122 НК РФ. В то же время, при уплате НДС по импорту с просрочкой, налогоплательщик обязан уплатить пени. При выявлении просрочек налоговым органом, он вправе взыскать недоимку и пени.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/[email protected]).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

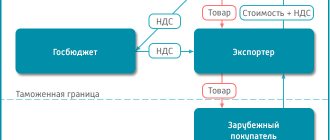

Валюта контракта

Налоговый адвокат Гордон Андрей Эдуардович

Член Палаты Налоговых консультантов

Читайте новые публикации (нажмите для перехода):

Готовьтесь! Обязательные требования к внешнеторговым контрактам с 2018

Нюансы исполнения поставок с Белоруссией и Казахстаном — как не попасть на крупные штрафы

Таможенные документы — поставки с Белоруссией и Казахстаном

Экспортный НДС с июля 2021 года

Документы для подтверждения ставки НДС 0%

Особенности договора поставки в Казахстан

Получить консультацию по теме

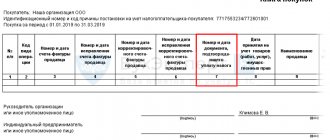

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмостреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

См. также материал «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/[email protected]).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Предоставить статистическую форму

Отчитаться нужно не только в налоговую, но и в таможню своего региона. Для этого предприниматели отправляют статистическую форму учета перемещения товаров.

Форму подают, если:

- заключили договор о ввозе товаров;

- договор заключил представитель;

- если сделки не было, но оформили право распоряжаться товарами.

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 30.04.2009 N 372

- Постановление Правительства РФ от 31.12.2004 N 908

- Приказ ФНС России от 19.11.2014 N ММВ-7-6/[email protected]

- Постановление Правительства РФ от 26.12.2011 N 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.