Актив баланса представляет собой одну из двух равных по стоимостной величине частей с информацией об имуществе хозяйствующего субъекта. Сведения составляются на основе достоверного бухгалтерского учета и включают данные о материальных и/или нематериальных объектах; существующих финансовых вложениях; наличных/безналичных денежных средствах и их эквивалентах; дебиторской задолженности. Кратко актив баланса – это своеобразная опись собственности предприятия, общий итог которой всегда равен пассиву или источникам средств финансирования деятельности бизнеса.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования: материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Согласно классификации МСФО (международных стандартов финансовой отчётности) существует ещё один тип активов – избыточные. К ним относятся средства, которые на данный момент не нужны для основной деятельности организации, например, избыточное количество техники в строительной фирме.

Ответы на распространенные вопросы

Вопрос № 1: Как в бухгалтерском балансе отразить сведения о разработанной компьютерной программе, которую планируется реализовывать?

Ответ: Произведения электронных вычислительных машин, а также программное обеспечение являются нематериальными активами предприятия и отражаются в активе бухгалтерского баланса.

Вопрос № 2: Как грамотно использовать заемные средства в деятельности компании?

Ответ: Оптимальным соотношением собственных средств учредителей фирмы и денег, взятых в кредит или взаймы, является соотношение 50/50. Как правило, заемные средства используются в той сфере деятельности, которая направлена на получение быстрых финансовых результатов.

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Кроме обычных источников дохода, есть нестандартные активы. Это могут быть контентные сайты, YouTube-каналы, раскрученные профили в Instagram, паблики ВКонтакте, фотостоки.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

Квартира является одним из спорных моментов при распределении имущества на активы и пассивы, так как она может относиться сразу к двум категориям. Например, сдача квартиры в аренду подразумевает получение пассивного дохода, и соответственно относится к активу. Если же владелец лично заселяется в квартиру или же безвозмездно пускает туда своих родственников, в этом случае квартира окажется в роли пассива.

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Кратковременные обязательства в бух. балансе: состав, построчное распределение

Итак, кратковременные пассивы – это те обязательства, которые загашаются за срок не более года. В форме обновленного баланса они находят свое отражение в Разделе V. Состав данного раздела и построчное распределение пассивов выглядит следующим образом.

| Заемные сред-ва | Кредитор. задолжен-ть | Доходы будущ. периодов | Оценочные обязат-ва | Прочие обязат-ва | Итог по разделу V |

| Стр. 1510 | Стр. 1520 | Стр. 1530 | Стр. 1540 | Стр. 1550 | Стр. 1500 |

Итог по всему разделу (стр. 1500) либо сумма всех заполненных строк этого раздела за вычетом стр. 1520 (кредитор. задолжен-ти) и есть значение П2 (кратковременных пассивов). Иными словами:

При расчете может возникать вопрос по поводу того, куда отнести доходы будущих периодов. Несмотря на то, что они образуются на текущий момент, а обязательства по ним – в кратковременном периоде, длятся они больше 2 лет. Т. е. речь идет о будущих доходах. В этой связи исходят из того, что обычно такие будущие доходы приравниваются к нулю, поэтому не важно, где их учитывают. Между тем во многих сервисах, предоставляющих услуги по проведению финансового анализа, их учитывают в долговременных обязательствах.

С учетом сказанного выше приведенная формула может видоизменяться. Расчет также может производиться так:

Еще один вариант расчета П2, помимо названых строк, включает еще одну:

Наиболее оптимальным вариантом расчета считается формула 2. Что важно, некоего отдельного норматива для П2 не существует. Но признается, что снижение этого показателя является позитивным фактором.

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

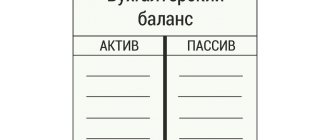

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

Некоторые особенности занесения данных в Раздел V бух. баланса

Пассив бух. баланса представлен двумя разделами: «Долгосрочные обязательства» (разд. IV) и «Краткосрочные обязательства» (разд. V). По последнему, пятому разделу, необходимо отображать сведения о кратковременных финансовых источниках, привлекаемых предприятием. При этом рекомендуется принять во внимание следующие особенности заполнения строк:

- по стр. 1510 прописывают данные с использованием сч. 66 и частично 67 (расчеты по кратковременным и долговременным займам, кредитам);

- в стр. 1520 указывают обобщенную сумму всех видов кратковременной задолженности (данные по сч. 60, 62, 68, 69, 70, 71, 73, 75, 76).

- стр. 1530 заполняется, если данный объект учета признается согласно положениям бухучета;

- по стр. 1540 показывают кредит. сальдо сч. 96;

- стр. 1550 предназначена для отображения тех видов кратковременных пассивов, которые не вошли в предшествующие выше названые строки;

- стр. 1500 воспроизводит итоговую сумму по всем предыдущим строкам 1510–1550.

Таким образом, общая величина кратковременного заемного капитала предприятия – это итог по разд. V, т. е. стр. 1500. При формировании бух. баланса и, в частности, разд. V, следует учесть также тот момент, что предприятия автономно проводят детализацию показателей по соответствующим статьям формируемой отчетности. Данное право закреплено за всеми организациями и является обоснованным. Так, к примеру, предприятие вправе дополнить стр. 1520 в разд. V надлежащими строками, детализируя, расшифровывая таким образом, тот либо иной показатель.

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Активы и пассивы отражают бухгалтерский баланс компании, который составляется на конкретный период. Балансовым равновесием считается их равенство. Первые располагаются в балансе по возрастанию ликвидности, а вторые – по срочности вовлечения в оборот.

Кратковременные пассивы П2 в формулах для калькуляции показателей ликвидности

Пассивы из группы П2 используются при калькуляции ряда коэффициентов ликвидности. В частности, при расчете КТЛ, КСЛ, КАЛ. Это основные коэффициенты текущей, срочной и, соответственно, абсолютной ликвидности. Каждый из них имеет конкретное назначение.

Например, КТЛ (коэффициент текущей ликвидности), самый известный и часто используемый в финансовом анализе. Он калькулируется следующим образом:

В названой формуле присутствует группа кратковременных пассивов П2, а также П1, А1, А2 и А3. Т. е. сам по себе, отдельно, показатель П2, указанный в формуле 4, не анализируется, а только участвует в расчете. Но без него калькуляция и анализ значения КТЛ не возможны.

Если по итогам калькуляции КТЛ=1,5–2, то это будет означать соответствие норме. Значение КТЛ, которое меньше чем 1, говорит о неспособности предприятия вовремя оплачивать текущие обязательства. Налицо дестабилизация финансового положения, что, по логике событий, подразумевает наличие значительных финансовых рисков у предприятия.

Аналогичным путем производится калькуляция и анализ остальных коэффициентов ликвидности. Для сравнения, далее рассматривается калькуляция КСЛ (коэффициента срочной, критической либо быстрой ликвидности). При помощи его можно выяснить способность того либо иного предприятия оплачивать текущие обязательства в сложной финансовой ситуации с использованием А1 и А2. Формула для калькуляции КСЛ:

В данной формуле используются А1, А2 и П1, П2. Т. е. показатель П2 не один. Результат калькуляции с его участием в рассматриваемой ситуации должен быть как минимум 0,7. Если значение КСЛ будет меньше этого минимума, то можно говорить о падении платежеспособности предприятия. Наилучшим результатом признается значение КСЛ = от 0,8 до 1,2.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Виды пассивов

Пассивами считается:

- ипотечный кредит;

- займы;

- кредитные карты;

- потребительский кредит, взятый на покупку дорогостоящих вещей, путешествия и т. д.;

- всё имущество (движимое и недвижимое): квартира, машина, предметы бытовой техники, гаджеты и т. п. Всё, чем владеет человек и использует в повседневной жизни, считается пассивами;

- убыточный бизнес, так как чтобы его закрыть понадобятся дополнительные средства;

- деньги, взятые в долг. Даже если деньги дали в долг без процентов, это всё равно пассив, так как их нужно возвращать.

Чтобы лучше понимать, что же такое пассив, можно рассмотреть два примера:

- Человек приобрёл дорогостоящую машину. Кажется, что это ценная покупка и может считаться активом. Однако, как только машина выехала из салона, она тут же теряет около 20% своей цены. Владельцу придётся оплатить страховку, покупать бензин, оплачивать ремонт и пр. Следовательно, в этой ситуации автомобиль не приносит прибыль, а требует дополнительных расходов.

- Человек оформил ипотечный кредит и купил дом. Приобретённую недвижимость банкир считает активом, и он по-своему прав. Но тонкость в том, что дом – актив банка, но не заёмщика. Банкиру без разницы, на что выдавать кредит: на приобретение дома, яхты, элитного автомобиля. Банк будет владеть этим имуществом, пока заёмщик не выплатит всю стоимость с процентами. Таким образом, приобретённое имущество является пассивом.

Актив может стать пассивом и наоборот

Например, из квартиры, которую владелец сдал в аренду, неожиданно съехали люди. Владелец остаётся собственником квартиры и несёт бремя расходов: плата за квартиру, коммунальные услуги, ремонт, налоги и т.п. Всё это делает его беднее, значит, квартира считается пассивом. Но когда эту квартиру снова возьмут в аренду, она опять будет источником дохода. Следовательно, можно сделать вывод: пассив делает человека беднее, а актив – богаче.

Обратите внимание ещё на два примера:

- выше говорилось, что приобретение автомобиля считается пассивом. Если допустить, что владелец машины решил работать на ней таксистом, автомобиль становится активом, так как будет приносить доходы;

- недвижимое имущество (дома и квартиры), приобретённое для сдачи в аренду, является инвестициями, следовательно, приносит прибыль. Даже если учитывать рост инфляции на 15 -20% в год, стоимость недвижимости с течением времени растёт, и подобные вложения приносят владельцу прибыль.

Малообеспеченные люди, как правило, тратят все доходы. Все средства расходуются на еду, коммунальные расходы, налоги, интернет, связь и развлечения. Денег едва хватает до следующей зарплаты. Человек вынужден брать деньги в долг, потом погашает долги и так всё время. Для приобретения активов нет возможностей.

У людей среднего класса немалые расходы равны немалому количеству заработанных денег. Эти люди привыкли вести достойный образ жизни и приобретают много пассивов: дом, дачу, машину и т.д. Зачастую, чтобы сделать эти приобретения, они берут долги. Получается, чем выше их доходы, тем больше расходы. Средний класс много платит, чтобы покрыть свои долги: чем больше заработка, тем больше трат.

Богатые, обеспеченные люди отличаются тем, что стараются избавляться от пассивов, и приобретать активы. Если сильно хочется приобрести пассив, они сначала приобретают дорогой актив. Состоятельные люди постоянно следят за тем, чтобы активы всегда превышали пассивы.

К примеру, захотелось приобрести новый автомобиль. Сначала необходимо купить недвижимость и сдать её в аренду, и только после этого купить машину. Можно с уверенностью сказать, что пассивные доходы создаются при помощи активов.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Соблюдение баланса

Наш мир не может существовать без пассивов. Люди живут в домах, ездят на автомобилях, пользуются благами жизни. Нужно научиться находить равновесие, стараться, чтобы доходы, полученные от активов, намного превышали расходы. Чтобы жизнь была финансово стабильной, нужно для начала определить имеющиеся пассивы и ежемесячные траты, выявить лишние расходы и решить, каким образом сократить их.

Затем произвести оценку активов, определить, что и как приносит доход каждый месяц. Источников дохода может быть множество. Они способствуют достижению финансовой свободы, когда деньги работают на человека, а не человек на них. Имея активы, человек перестаёт работать на деньги. Конечно, можно иметь загородную виллу в качестве пассива, но это если владелец миллиардер и имеет, кроме этого, заводы, нефтяные вышки, яхту и т. п.

Необходимо учитывать, что владея активами можно жить в достатке, но для этого нужно научиться жить по средствам. Стараться не брать кредиты, а если они есть, своевременно выплатить их. Кредиты и займы это денежная кабала, понижающая общий уровень жизни.

Нужно составить пошаговый план действий по увеличению доходов и сокращению расходов. Покупать активы, когда появились свободные средства, полученные от имеющихся активов. Это может быть прибыль от недвижимости или от бизнеса, проценты от инвестиционной деятельности. Необходимо чёткое понимание того, к чему могут привести произведённые действия – понижению или повышению благосостояния.