Главный бухгалтер — это одна из ключевых позиций практически во всех организациях, при заключении трудового договора желательно продумать все важные моменты, касающиеся данной должности.

Трудовой кодекс Российской Федерации (ТК РФ) устанавливает особые правила, которыми регулируется правовое положение лиц, занимающих должность главного бухгалтера на предприятии.

Приём работника на должность главного бухгалтера оформляется заключением договора на определённый срок по соглашению сторон, который не может превышать пяти лет. Главное условие — это добровольное решение, без давления со стороны работодателя. Дополнительные условия для заключения такого договора не требуются, достаточно факта принятия на указанную в ч. 2 ст. 59 ТК РФ должность.

Как вы знаете, испытательный срок для всех сотрудников ограничен тремя месяцами. А вот для главного бухгалтера этот срок может быть установлен в большем размере до шести месяцев, это позволяет п. 5 ст. 70 ТК РФ. Срок действия трудового договора и испытательный срок обязательны для указания в трудовом договоре.

Для главного бухгалтера в форме трудового договора необходимо указать:

- дату окончания контракта;

- причины заключения срочного контракта со ссылкой на норму закона.

Временами работодатели лукавят и, дабы избежать сложностей во время увольнения главного бухгалтера, который не прошёл испытательный срок, заключают с сотрудником срочный трудовой договор на период от трёх до шести месяцев. После чего эти договоры они ни один раз могут перезаключить, лишая, тем самым, сотрудника гарантий, положенных ему законодательством.

В случае, если дело доходит до судов, решения в большинстве случаев принимаются в пользу сотрудников, и договоры с ними переоформляют на заключенные на неопределённый срок. Но работодатель вправе подстраховаться и обозначить испытательный срок при приёме на работу. Напомню вам, что срок испытания не может превышать 6 месяцев. Из этого следует, что если заключен срочный трудовой договор с периодом действия полгода, испытательный срок в таком случае не должен превышать 14 дней, согласно ч. 6 ст. 70 ТК РФ.

Главный бухгалтер подчиняется напрямую руководителю организации. Денежно-расчётные документы, финансово-кредитные обязательства без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению. В целом обязанности главного бухгалтера закреплены Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учёте».

Требования главного бухгалтера к оформлению хозяйственных операций и сдаче необходимых документов и сведений в бухгалтерию обязательны для всех сотрудников предприятия. Данное требование прописывается в соответствующих локальных актах компании.

Пропишите все общие условия и информацию в трудовой договор с главным бухгалтером. С учётом специфики организации и категории должности сотрудника, укажите перечень должностных обязанностей и дополнительные условия договора.

Вместе с руководителем организации должность главного бухгалтера является одной из основных, поэтому, при трудоустройстве, необходимо учесть все нюансы, регламентируемые Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учёте», далее — Закон № 129-ФЗ. Если в трудовом договоре не учесть специфику работы такого сотрудника, компания будет оштрафована на 50 тыс. руб.

Особенности оформления трудовых отношений с главным бухгалтером важны не только для сторон, подписывающих трудовой договор, но в некоторых случаях также касаются и взаимоотношений компании с третьими лицами. Перед заключением трудового договора с главным бухгалтером, не лишним будет убедиться в том, что онне дисквалифицирован как должностное лицо на прежнем месте работы. Проверку можно провести на официальном сайте ФНС с помощью сервиса «Поиск сведений в реестре дисквалифицированных лиц». С таким же запросом можно официально обратиться в территориальные органы ФНС, регламент ответа не более пяти рабочих дней.

Должность единственного бухгалтера, входящую в штат, можно назвать как «бухгалтер», так и «главный бухгалтер» — это не вызовет претензий со стороны контролирующих органов. Но в том случае, когда она будет называться согласно профстандарту «Бухгалтер», тем самым будет подразумеваться, что функции главного бухгалтера взял на себя руководитель компании.

II. Функции

На главного бухгалтера возлагаются следующие функции:

2.1. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.2. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.3. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.4. Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

2.5. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.6. Внедрение современных технических средств и информационных технологий.

2.7. Контроль за своевременным и правильным оформлением бухгалтерской документации.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей, контроль за соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

Нормативная база, или Где узнать, чем должен заниматься главбух

Большинство подсознательно понимает, какие обязанности у главного бухгалтера любой организации. Но когда дело доходит до документального оформления, многие работодатели не знают, с чего начать. А начать надо с Единого квалификационного справочника должностей руководителей, специалистов и других служащих, утв. Постановлением Минтруда РФ от 21.08.1998 № 37, где детально прописаны обязанности главного бухгалтера на предприятии.

Еще один хороший источник информации при составлении должностной инструкции для такого работника — Приказ Минтруда России от 21.02.2019 № 103н, которым утвержден профессиональный стандарт. Этот стандарт можно использовать в качестве основы для создания ЛНА для работника. Например, при создании компании обязанности главбуха взял на себя руководитель. В последующем был принят сотрудник на первичку. Через какое-то время руководитель передал свой функционал по бухгалтерии этому сотруднику, но формально главбухом остался он. Получился бухгалтер с обязанностями главного бухгалтера, но с прежней должностной инструкцией. Теперь, чтобы добавить необходимые права и ответственность в ЛНА работника, директору не надо выдумывать формулировки, достаточно будет заглянуть в стандарт. Его же можно применять при отборе кандидатов, поскольку в стандарте перечислены и требования к кандидатам (опыт работы, уровень образования), и трудовые функции к разным должностям.

III. Должностные обязанности

Для выполнения возложенных на него функций главный бухгалтер предприятия обязан:

3.1. Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3.2. Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3.3. Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

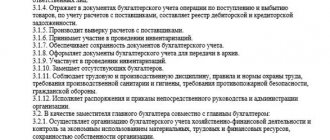

3.4. Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходование фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия (филиалах).

3.5. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

3.6. Обеспечивать законность, своевременность и правильность оформления документов, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средства на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчислений средств на материальное стимулирование работников предприятия.

3.7. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.8. Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.9. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.10. Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.11. Принимать меры по накоплению финансовых средств для обеспечения устойчивости предприятия.

3.12. Обеспечивать рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.13. Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.14. Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.15. Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.16. Оказывать методическую помощь работникам отделов предприятия по вопросам бухгалтерского учета, контроля, отчетности.

3.17. Руководить работниками бухгалтерской службы предприятия.

Временное переназначение главбуха

Назначить самого себя главбухом можно как на постоянной, так и на непродолжительной основе. Второй вариант актуален в этих случаях:

- Специалист ушел в продолжительный отпуск/на больничный.

- Работник был уволен, а новый специалист пока не найден.

- Другие сотрудники не могут заменить отсутствующего работника.

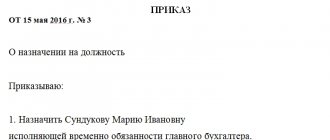

Для временного назначения самого себя главбухом также нужно составлять приказ. В нем обязательно должны содержаться эти положения:

- Период, в течение которого главбух принимает на себя функции главбуха.

- Причина отсутствия основного специалиста.

В остальном распоряжение составляется по стандартной форме.

IV. Права

Главный бухгалтер имеет право:

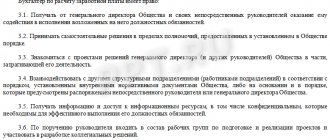

4.1. Представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам.

4.2. Устанавливать должностные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других отделов, занятые бухгалтерским учетом, по всем вопросам организации и ведения бухгалтерского учета и отчетности подчиняются главному бухгалтеру.

4.3. Вносить на рассмотрение руководства предприятия предложения по совершенствованию хозяйственно-финансовой деятельности.

4.4. Подписывать и визировать документы в пределах своей компетенции.

4.5. Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей. (За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность, содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы).

4.6. Вносить на рассмотрение директора предприятия представления о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий.

4.7. Привлекать специалистов подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями об отделах, если нет — с разрешения руководителя).

4.8. Требовать от директора предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

Расторжение трудового договора с главным бухгалтером

В разделе «Изменение и прекращение трудового договора» укажите порядок изменения договора и его расторжения. Главный бухгалтер может быть уволен по дополнительным основаниям:

- при смене собственника предприятия (ст. 81 Трудового кодекса РФ);

- за необоснованное решение, из-за которого имущество компании не было сохранено, использовалось не по назначению или, когда работодателю был причинен ущерб (п. 9 ч. 1 ст. 81 Трудового кодекса РФ).

Особое внимание уделим прекращению трудовых отношений при смене собственника организации. Это дополнительное основание для расторжения, установленное п. 4 ст. 81 ТК РФ, детально регулируется иными нормами ТК РФ. У нового собственника есть три месяца, если он желает уволить главного бухгалтера (ч. 1 ст. 75 ТК РФ). При этом никаких доказательств недобросовестности или недостаточной квалификации главного бухгалтера не требуется, единственное необходимое условие — смена собственника.

В случае, если новый собственник подписал с главным бухгалтером доп. соглашение к трудовому договору (изменение заработной платы, обязанностей, иных условий), то после этого нельзя оформлять увольнение, так как это неправомерно, даже в пределах трехмесячного срока.

Подписание соглашения — это документальное подтверждение, что новый собственник решил работать с главным бухгалтером на новых условиях. Ведь законодательство даёт новому работодателю право выбора — продолжать работать с главным бухгалтером или уволить его. В случае, если принято решение расстаться с сотрудником, нужно произвести выплату компенсации, причем в законе определена минимальная сумма — не менее трёхкратного среднемесячного заработка (ст. 181 ТК РФ).

В разделе «Заключительные положения» опишите порядок решения возможных споров и разногласий между работодателем и работником.

V. Ответственность

Главный бухгалтер несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

5.2. За совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба — в пределах, определенных трудовым, уголовным и гражданским законодательством Российской Федерации.

Заполнение характера работы

На малых предприятиях главные бухгалтеры часто вынуждены ездить в банк, налоговую инспекцию, ПФР, ФСС и другие государственные учреждения. В этом случае возникает вопрос: как организовать поездку такого типа?

Однозначного ответа на этот вопрос нет. Поэтому, если главному бухгалтеру придется часто ездить в другие организации, то рекомендуется установить для него разъездной характер работы с компенсацией соответствующих расходов, а в должностной инструкции сотрудника можно указать как часто и куда он будет ездить.

Итоги

Как мы видим, перечень функций главного бухгалтера достаточно широк, и полагать, что вся его работа протекает за составлением баланса, — ошибочно. Современный главный бухгалтер может проанализировать финансовое состояние компании, четко знает трудовое законодательство и права своих сотрудников и может подсказать директору методы экономии и налоговой оптимизации.

Источники:

закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.