Все сведения о присутствии, поступлении и расходовании денежной наличности по кассе хозяйствующего субъекта фиксируются на активном бухгалтерском счете 50 с красноречивым названием «Касса».

По счету 50 отражаются как наличные деньги, так и денежные документы.

Такая возможность предусматривается регламентом российского бухучета.

Раздельный учет разновидностей финансовых активов, отражаемых по счету 50, осуществляется посредством формирования и ведения субсчетов (например, касса организации – субсчет 50/1, операционная касса – субсчет 50/2, денежные документы – субсчет 50/3).

Важная роль в бухучете кассовых активов отводится простому и удобному регистру – оборотно-сальдовой ведомости (ОСВ).

Необходимо рассмотреть, что такое ОСВ по счету 50, в чем заключается её предназначение, как она правильно заполняется.

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Образец. Ведомость № 1», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Аналитика и субсчета

Аналитический учет по счету 50 ведется в разрезе дополнительно открытых субсчетов:

- 50.1 «Касса организации» – используется при учете движения денежных ресурсов в кассе предприятия;

- 50.2 «Операционная касса» – используется для учета средств в операционных кассах;

- 50.3 «Денежные документы» – отражается стоимость находящихся на хранении в кассе документов. Это могут быть билеты, марки и т.п.

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Примеры заполнения журнала ордера№1-№2, ведомости №1-№2

Образец кассовой книги приведен в таблице 1

Таблица 1. Кассовая книга за 05.03.15

| № | От кого получено и кому выдано | Корреспондирующий счет | Приход | Расход |

| Остаток на начало дня | 10 000 | |||

| 1 (ПКО) | От банка по чеку № 25 | 51 | 60 000 | |

| 2 (РКО) | Выдано Иванову на командировочные расходы | 71 | 9 000 | |

| Итого за день | 60 000 | 9 000 | ||

| Остаток на конец дня | 61 000 |

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

- приходный кассовый ордер – подтверждает поступление средств (вне зависимости от типа поступления);

- расходный кассовый ордер – используется для оформления выдачи денег из кассы;

- кассовая книга – в ней регистрируют все приходные и расходные кассовые ордера.

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

- оборотно-сальдовая ведомость;

- журнал-ордер;

- ведомость по счету 50.

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Найденые документы по теме «ведомость 1»

- Образец. Платежная ведомость. Форма № 253 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Платежная ведомость. Форма № 253

типовая форма no. 253 организация стр. цех — к расч. ведомости no. отдел платежная ведомость no. на выдачу за 20 г. — пор.табель-фамилия, имя, отчество сумма расписк… - Ведомость начисления и выдачи зарплаты

Документы делопроизводства предприятия → Ведомость начисления и выдачи зарплатыведомость начисления и выдачи зарплаты № организация (подразделение): № …

- Образец. Ведомость № 11

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 11ведомость no. 11 движение материальных ценностей (по учетным ценам) за 20 г. цехам, хозяйствам (на производстве) (ненужное з…

- Образец. Ведомость № 1

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 1ведомость no. 1 по дебету счета no. 50 «касса» с кредита счетов +-+ сальдо на начало месяца руб. +- строкадата кассового 46…

- Расчетная ведомость. Форма N Т-51

Документы делопроизводства предприятия → Расчетная ведомость. Форма N Т-51… с по расчетная ведомость …

- Образец. Ведомость № 2

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 2ведомость no. 2 по дебету счета no. 51 «расчетный счет» с кредита счетов +-+ сальдо на начало месяца руб. +- строкадата вып…

- Образец. Ведомость № 2.1

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 2.1ведомость no. 2/1 по дебету счета no. 52 «валютный счет» в кредит счетов +-+ сальдо на начало месяца руб. +- строкадата вы…

- Ведомость результатов инвентаризации

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость результатов инвентаризацииведомость результатов инвентаризации приложение к письму министерства финансов ссср от 30 декабря 1982 г. no. 179 ведом…

- Расчетно-платежная ведомость. Форма N Т-49

Документы делопроизводства предприятия → Расчетно-платежная ведомость. Форма N Т-49документ «расчетно-платежная ведомость. форма n т-49″ в формате excel вы можете получить по ссылке «скачать файл»

- Образец. Ведомость № 5

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 5ведомость no. 5 аналитический учет расчетов с поставщиками в порядке плановых платежей (счет no. 60 — в части указанных расчетов) …

- Весовая ведомость (Унифицированная форма N МХ-9)

Документы делопроизводства предприятия → Весовая ведомость (Унифицированная форма N МХ-9)документ «весовая ведомость (унифицированная форма n мх-9)» в формате excel вы можете получить по ссылке «скачать файл»

- Журнал регистрации платежных ведомостей. Форма N Т-53а

Документы делопроизводства предприятия → Журнал регистрации платежных ведомостей. Форма N Т-53а… журнал регистрации платежных ведомостей за период с “ ” …

- Образец. Ведомость № 15

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 15ведомость no. 15 общехозяйственные расходы, расходы будущих периодов и коммерческие расходы за 20 г. +-+ строкадебетуемы…

- Образец. Вкладной лист 2 к ведомости № 7

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Вкладной лист 2 к ведомости № 7вкладной лист 2 к ведомости no. 7 аналитические данные по счетам no. 06, no. 58 +-+ объект финансовых вид срок сумма вложений финансовоговл…

- Платежная ведомость. Форма N Т-53

Документы делопроизводства предприятия → Платежная ведомость. Форма N Т-53… платежная ведомость номер документа дата составления …

Журнал операций 4

Какой вид документа: Заявка на кассовый расход или платежное поручение — должен быть подшит к журналу операций «Операции с безналичными денежными средствами»?

Ответ

Журнал операций с безналичными денежными средствами (ф. 0504071) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения.

Такими документами являются:

заявка на кассовый расход (ф. 0531801);

заявка на кассовый расход (сокращенную) (ф. 0531851);

заявка на получение наличных денег (ф. 0531802);

заявка на получение денежных средств, перечисляемых на карту (ф. 0531844).

Рекомендация: Как бюджетному (автономному) учреждению учесть денежные средства, полученные от деятельности, приносящей доход

В учете бюджетных учреждений:

Бюджетные учреждения операции со средствами от приносящей доход деятельности проводят в Порядке, утвержденном приказом Казначейства России от 19 июля 2013 г. № 11н. Для оплаты денежных обязательств за счет средств от деятельности, приносящей доход, они представляют в Казначейство России один из следующих документов:

- заявку на кассовый расход (ф. 0531801);

- заявку на кассовый расход (сокращенную) (ф. 0531851);

- заявку на получение наличных денег (ф. 0531802);

- заявку на получение денежных средств, перечисляемых на карту (ф. 0531844).

Об этом сказано в пункте 4 Порядка, утвержденного приказом Казначейства России от 19 июля 2013 г. № 11н.

О том, вправе ли бюджетное учреждение использовать выручку от платной деятельности, поступившую в кассу, минуя лицевой счет в Казначействе России, см. Вправе ли учреждение использовать выручку от платной деятельности, поступившую в кассу.

2. Ситуация: нужно ли в папку (дело), сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), подшивать оправдательные документы: договоры, счета, счета-фактуры, акты, накладные и т. д.

Нет, не нужно.

Журнал операций с безналичными денежными средствами (ф. 0504071) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения.

Такими документами являются выписки с лицевого счета в бумажном и (или) электронном виде с приложенными копиями платежных документов. Этот вывод следует из Методических указаний, утвержденных приказом Минфина России от 15 декабря 2010 г.

№ 173н, и пункта 159 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н.*

Таким образом, оправдательные документы (договоры, счета, счета-фактуры и т. д.) подшивать в папку, сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), не нужно.

К ней подшивайте выписки с лицевого счета вместе с платежными документами, служащими основанием для отражения операций на лицевом счете.

Такой вывод следует из пункта 11 Инструкции к Единому плану счетов № 157н.

Операции расчетов с поставщиками и подрядчиками отражаются в журнале операций расчетов с поставщиками и подрядчиками (ф. 0504071). Поэтому оправдательные документы, такие как договоры, счета, счета-фактуры, акты, накладные и т. п.

, следует подшить к папке, сформированной к этому журналу. Такой вывод следует из положений Методических указаний, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н, и письма Минфина России от 6 мая 2011 г.

№ 02-06-10/1910

Статья: Когда первичные документы подшиваются к журналам . Отвечает чиновник

Счета-фактуры и акты в учреждении подшиваются к журналу операций с безналичными денежными средствами. А нужно ли подшивать документы к журналу операций расчетов с поставщиками и подрядчиками?

По истечении каждого отчетного периода первичные (сводные) учетные документы на бумаге, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются ( п. 11 Инструкции № 157н).

Записи в Журнал операций с безналичными денежными средствами ( ф. 0504071) делают на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).* Записи в Журнал операций расчетов с поставщиками и подрядчиками ( ф.

0504071) вносят на основании первичных (сводных) учетных документов, подтверждающих принятие учреждением перед поставщиками (подрядчиками, исполнителями), иными участниками договоров (соглашений) денежных обязательств, а также первичных (сводных) учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств.

Это прописано в Методических указаниях по применению форм первичных учетных документов ( приложение № 5к приказу № 173н).

Таким образом, к журналу операций с безналичными денежными средствами должны подшиваться только приложения к банковским документам (или аналогичным им).*

4. ПРИКАЗ КАЗНАЧЕЙСТВА РОССИИ ОТ 10.10.2008 № 8Н

О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций … (с изменениями на 6 сентября 2013 года)

2.1. Основания для проведения операций по кассовым выплатам из федерального бюджета

2.1.1.

Для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в Федеральное казначейство (органы Федерального казначейства) по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы (абзац в редакции, введенной в действие с 18 апреля 2010 года приказом Казначейства России от 25 декабря 2009 года N 15н, — см.предыдущую редакцию) Заявку на кассовый расход согласно приложению N 1 к настоящему Порядку(код по ведомственному классификатору форм документов (далее — код формы по КФД) 0531801);*

Ведомость на предоставление спецодежды

Иногда сотрудникам компании выдается спецодежда. О ее состоянии должна заботиться организация. Выдается одежда на базе ведомости, составленной по форме МБ-7. Приведенная форма является универсальной. Она может использоваться при любом складском учете. В документе должна содержаться эта обязательная информация:

- ФИО получателя спецодежды.

- Табельный номер сотрудника.

- Название и номенклатура одежды.

- Число выданной спецодежды.

- Дата начала использования.

- Срок службы.

Сотрудник ставит подпись и при получении спецодежды, и при ее сдаче. На основании документа можно контролировать количество одежды и обуви, выданных работникам.

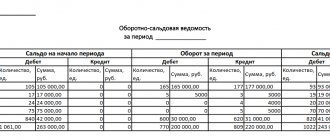

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость – это отчетный документ. На его основании создается отчетность о финансовом состоянии компании. В нем фиксируются остатки по отдельным счетам, субсчетам. Из оборотно-сальдовой ведомости можно получить данные о движении финансов, обороте средств за отчетный период. Она подразделяется на эти виды:

- Помесячная.

- Ежеквартальная.

- Годовая.

Потребность в оборотно-сальдовой ведомости возникает в следующих случаях:

- Анализ финансового положения компании.

- Аналитика результатов за определенный период.

- Анализ общих показателей.

В документе фиксируются все действия с деньгами организации. На основании ведомости будет вестись бухучет.