Начиная с 2012 года проверкой соблюдения кассовой дисциплины занимаются налоговые службы. Как показывает практика, наличие нужных документов и их правильное оформление — залог успешных проверок. К денежным документам относится и расходный кассовый ордер. Помимо того, что он фиксирует выдачу денежных средств из кассы, РКО дополнительно является связующим звеном бухгалтерских проводок. Приведём образец правильного заполнения расходного кассового ордера и расскажем о нюансах его использования.

Как оформить РКО

Ниже представлены основные правила и порядок оформления РКО для индивидуальных предпринимателей и организаций. А также прилагается образец этого документа.

- Существует особый пункт, где необходимо указать структурные подразделения вашей компании. Если они есть, то указываем их. Если их нет, то ставим прочерк.

- Вы должны нумеровать подобные документы в порядке последовательности их появления и заносить в специальный журнал формы КО-3.

- Не забываем заполнить графу «Код ОКПО».

- Документ составлям ровно в тот же день, в который осуществлялась выдача денежных средств. Это важно.

- Пишем рубли цифрами, копейки пишем после запятой (пример — 100,40 руб.).

- Ещё есть графа «Сумма». В ней рубли пишем прописью с заглавной буквы, копейки указываем цифрами.

- Графа «Получил» оформляем по тому же принципу.

Образец заполнения бланка РКО в 2021 году

Образец РКО, который могут использовать и компании, и предприниматели

Как должен выглядеть расходный кассовый ордер

Образец

Образец расходного кассового ордера для сдачи наличных в банк

РКО для сдачи наличных денег в банк

РКО для выплаты заработной платы по ведомости

РКО для выплаты зарплаты по ведомости

Как правильно заполнить РКО в других случаях

В случае выплаты денег для оказания материальной помощи сотруднику в поле «Основание» необходимо сделать правильную запись, например, «Выдача материальной помощи». Кроме того, в поле «Приложение» нужно сослаться на номер и дату соответствующего заявления.

Кто имеет право подписать документ

Ниже представлен список должностных лиц, которые должны поставить на расходном кассовом ордере свою подпись.

- Руководитель, генеральный директор компании.

- Кассир или бухгалтер, исполняющий его обязанности.

- Получатель денежных средств.

Печать на этом документе не ставится.

Как заполнять расходный кассовый ордер. Оформление кассовых документов: ПКО, РКО, кассовая книга

Кассовые документы должны оформлять все организации, включая малые предприятия, а вот ИП могут не составлять кассовую книгу, оформлять ПКО и РКО. Правильное и своевременное оформление кассовых документов — это обязанность каждой организации.

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется ) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

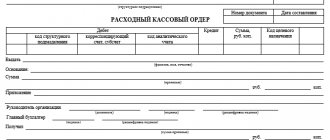

Расходный кассовый ордер

При выдаче денег из кассы оформляется по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Расходный кассовый ордер — документ, относящийся к категории первичных. Рассмотрим, каким критериям должны следовать российские организации при его заполнении.

Страница не найдена

Если вдруг бланк испорчен, то просто нужно заполнить его заново.

Заполнять можно как от руки, так и с помощью бухгалтерской программы на компьютере. Кроме того, некоторые сайты позволяют составить приходный кассовый ордер онлайн.

Главные инструкции по грамотному заполнению ПКО прописаны в Указаниях Банка России от 19.06.2017 N 4416-У.

Обратим внимание, что бланк разделен линией отрыва на две части, обе заполняются единовременно.

Слева — сам приходный документ, эта часть остается в бюджетной организации. Ее подписывает главный бухгалтер и кассир.

Справа — квитанция. Она подписывается и заверяется печатью бюджетной организации, а затем отдается тому, кто вносит наличные деньги.

ПКО можно составлять:

- на каждую операцию по приему наличных денег в кассу;

- на всю сумму денег, поступивших в кассу бюджетной организации за день. Такой ПКО составляется на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к чеку кассы, иных документов, предусмотренных законом от 22.05.2003 № 54-ФЗ.

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания N 3210-У). Центробанк разрешает заполнять книгу любому сотруднику. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине 2017-2018 годов читайте .

Штамп вместо приходного ордера м 4, образец

При получении материалов от поставщика, компания-покупатель должна оформить первичный учетный документ, подтверждающий не только поступление и прием материалов, но и их оприходование. Таким документом обычно служит приходный ордер. Форму данного документа компания имеет право разработать самостоятельно с соблюдением необходимых требований или применять унифицированную форму М-4. Данный документ заполняется при поступлении материалов в единственном экземпляре материально-ответственным лицом со стороны компании-покупателя. Например, это может быть кладовщик или начальник склада.

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии — наличие подписи руководителя. При оформлении РКО на бумажном носителе — соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, — обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Какой день указать в поле «Дата составления» РКО

Этот вопрос возникает, если зарплата выдается в течение нескольких дней. В Указании № 3210-У прямо сказано, что РКО составляется на фактически выданные сумм ыабз. 4 п. 6.5 Указания . Следовательно, дата составления РКО

— это

дата закрытия ведомости,

то есть последний день выдачи зарплаты. Это правило объясняется тем, что заранее неизвестно, все ли работники придут в кассу за зарплатой, следовательно, нельзя предсказать, какая сумма будет выдана.

В некоторых организациях ставят дату 1-го дня выдачи зарплаты (1-й день срока, указанного в ведомости), так как считают, что расходным ордером оформляется поручение директора выдать зарплату наличными, а не перечислить ее на счета работников. Однако это неверно. Таким поручением служит сама расчетно-платежная или платежная ведомость, подписанная директором, а безналичную зарплату перечисляют на основе расчетной ведомост иУказания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Платежная ведомость), утв. Постановлением Госкомстата от 05.01.2004 № 1 . К тому же с 1 июня прошлого года подпись директора в РКО не обязательна.

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете скачать на нашем сайте.

Как правильно выдать деньги в подотчет

Бухгалтеру при выдаче наличных денег в подотчет по расходному кассовому ордеру необходимо придерживаться определенных правил, установленных порядком ведения кассовых операций (п. 6 указания ЦБ РФ от 11.03.2014 № 3210-У). Рассмотрим основные действия бухгалтера:

- Проверяется наличие задолженности за работником по предыдущим авансам, выданным в подотчет. Если таковая имеется, то оформлять новую сумму нельзя. Необходимо прежде погасить имеющийся долг.

- При отсутствии задолженности по счету 71 принимается заявление работника, в котором содержится просьба о выдаче определенной суммы на указанный срок, написанное в свободной форме на имя руководителя. Проверяется решение руководителя, его подпись и дата. Такое заявление служит основанием для выдачи денег в подотчет.

- Далее в единственном экземпляре оформляется расходный кассовый ордер. Подписывается бухгалтером или руководителем, если обе должности занимает одно лицо.

- Оформленный РКО вместе с заявлением передается кассиру, который проверяет все пункты расходника на правильность заполнения, сверяет с документом для основания выдачи.

- Кассир подготавливает деньги, проверяет личность подотчетника по полученному от него паспорту, передает ему РКО для записи суммы, простановки подписи и даты.

- После проверки сделанных работником записей, кассир выдает деньги и ставит свою подпись в РКО.

- Затем делается запись в кассовой книге, и отрывная часть ее листа сшивается с расходным кассовым ордером.

ВАЖНО! Индивидуальные предприниматели в соответствии с указанием ЦБ РФ № 3210-У с 01.06.2014 года могут, по своему усмотрению, не оформлять приходные и расходные ордера и не вести кассовую книгу.

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомост ип. 6 Указания .

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

- лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штра фч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержк ист. 236 ТК РФ .

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем

выплаты зарплаты нет его виныст. 236 ТК РФ . Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

О том, чем опасно досрочное перечисление НДФЛ, вы можете прочитать: 2014, № 21, с. 4

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплат ыпп. 4 , 6 ст. 226 НК РФ . Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюдже тПисьма ФНС от 29.09.2014 № БС-4-11/ , от 25.07.2014 № БС-4-11/ , так как уплата налога за счет средств налогового агента запрещен ап. 9 ст. 226 НК РФ . И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь вы можете расходно-кассового ордера по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

| Наименование строки | |

| Организация | Пишется название, как указано в учредительных документах |

| Проставляется код, полученный при регистрации в отделе статистики | |

| Структурное подразделение | Если есть такая единица — заполняется строка, если нет — ставится прочерк |

| Номер документа | Указывается очередной номер РКО |

| Дата составления | Пишется дата выдачи денег в подотчет |

| Код структурного подразделения | Вносится присвоенный код имеющемуся филиалу |

| Корреспондирующий счет | В случае выдачи в подотчет ставится счет 71 |

| Код аналитического учета | Пишется присвоенный код конкретному подотчетнику |

| Ставится счет 50 | |

| Сумма, руб., коп. | Указывается выдаваемая сумма в цифрах |

| Вписывается Ф. И. О. подотчетного лица | |

| Основание | В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

| Прописью с заглавной буквы пишутся рубли, копейки — цифрами, пустое место строки прочеркивается | |

| Приложение | Указывается документ: заявление сотрудника и дата его составления |

| Руководитель, Главный бухгалтер | Подписываются ответственные лица с расшифровкой Ф. И. О. |

| Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте | |

| Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные | |

| Выдал кассир | Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется отразить данный факт в учетной политике.

Заполнение утвержденной формы бланка РКО

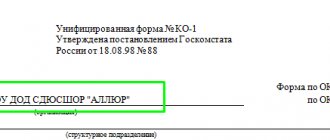

Форма (бланк), рассматриваемого бухгалтерского документа, утверждена Комитетом статистики РФ в Постановлении «Об утверждении унифицированных форм учета кассовых операций … » № 88, последняя редакция от 03 мая 2000 г.). Номер утвержденной формы РКО, согласно постановлению – № КО-2.

Образец заполнения РКО для ИП (пример):

Рассмотрим подробнее нюансы правильного заполнения реквизитов бланка:

- в строках «Организация» и «Структурное подразделение» указывается полное название, при отсутствии подразделения проставляется «——-» (прочерк);

- «№ документа» и «Дата» должны быть идентичны регистрационному № в журнале регистрации расходных документов предприятия;

- ячейки «Дебет» (код подразделения, № кор./счета, код аналитического учета по кор. счету) заполняются при использовании ИП таковых в учете, в случае отсутствия ставится «———» (прочерк);

- строка «Кредит» — согласно плану счетов указывается счет — 50 «Касса»;

- «Код назначения» — должен соответствовать цели выдачи. Ставится прочерк, в случае если предприятие не использует в учете целевые коды;

- «Выдать» — указываются данные получателя, ФИО прописывается полностью, сокращения не допускаются;

- «Основание». Например, можно указать следующее: аванс на командировку, выдача материальной помощи, выдача стипендий, зарплаты и прочее;

- строка «Сумма» — заполняется прописью. Свободное место строки прочеркивается;

- ячейка «Сумма» — заполняется цифровое значение;

- «Приложение» — при наличии дополнительных документов заполняются реквизиты этих документов, например, доверенность.

Соблюдение выше представленных правил заполнения бланка и срока действия ордера позволит не допустить грубых ошибок и исправлений при оформлении и использовании РКО. С образцом утвержденного бланка можно также ознакомиться на сайте Комстата РФ.

Расходный кассовый ордер является одним из основных документов в кассовой дисциплине, поэтому он используется в каждой организации. Кассирам и бухгалтерам следует разобраться, для чего нужен РКО, как его правильно заполнять, где на этом документе ставится печать. Ответим на самые важные вопросы и приведём образец идеального заполнения РКО.

РКО — документ, который позволяет регулировать процесс выдачи наличных денег в разных ситуациях.

Расходный кассовый ордер может потребоваться для следующих операций:

- выдача зарплат работникам;

- возврат денежных средств покупателям;

- выдача денежных средств под отчётность работнику на нужды организации (например, командировочные расходы).

Основание в РКО при выдаче в подотчет

Как мы уже выяснили, только после подписания заявления подотчетника руководителем с проставлением даты бухгалтер может оформить РКО и выдать деньги подотчетнику. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

М. М. Шиповалову

от сотрудника Ю. В. Звягинцева

Заявление

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

Ю. В. Звягинцев 12.03.2016

Разрешаю

Директор ______________ М. М. Шиповалов 12.03.2016

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ: «заявление», с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией.

Начинающему бухгалтеру, а также тем практикующим бухгалтерам, которые захотят проверить себя в правильности заполнения РКО подотчетному лицу, мы предлагаем заполнения расходного ордера на подотчет прямо здесь.

Необходимо помнить, что перед началом заполнения РКО бухгалтер должен получить от сотрудника его собственноручное заявление, завизированное руководителем. Оформлять расходный кассовый ордер нужно аккуратно, нельзя допускать ошибки и делать исправления. Для этого советуем скачать наш образец и всегда иметь его под рукой.

Основным бланком, оформляемым при выдаче наличности из кассы компании, является расходный кассовый ордер (РКО). Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте.

Вступивший с 2014 года нормативный акт определяет, что применять можно не только стандартную форму КО-02, но и разработанные с учетом нужд и особенностей деятельности собственные бланки.

Расходный ордер может составляться бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может использоваться бланк, приобретенный в типографии, а также заполненный с помощью специализированных программ. Расходник не должен содержать никаких исправлений, в противном случае он признается недействительным. Если же ошибка допущена, документ необходимо перевыпустить в правильном варианте.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Выписанный бланк предъявляется кассиру, который принимает его, проверяет правильность заполнения, наличие всех необходимых подписей. Далее он фиксирует его в журнале регистрации.

Перед выдачей наличных должностное лицо должно затребовать у их получателя документ, удостоверяющий личность. После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы расписаться в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО.

Работникам зарплата может выдаваться по расчетно-платежным или платежным ведомостям. В этом случае при их закрытии также составляются расходные ордера на итоговые суммы. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

Обращаем внимание! Сотрудники, которым выдавались деньги на или на осуществление хозяйственных расходов должны отчитаться по по факту их расходования. Прием денег в кассу осуществляется на основании .

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы.

Стандартный вид печати

Расходный кассовый ордер образец заполнения

Рассмотрим образец заполнения РКО.

В верхней части документа пишется название фирмы и ее код согласно справочнику ОКПО. Если бланк относится к какому-либо определенному подразделению, то его название нужно указать ниже. В противном случае здесь ставится «-«.

Справа от названия документа «Расходный кассовый ордер» записывается порядковый номер и дата его оформления. Последняя должна иметь вид ДД.ММ.ГГГГ.

В следующую таблицу вносятся данные бухгалтерского учета — корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета — если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в том случае, если на фирме разработана и используется необходимая система кодирования.

В поле «Выдать» записываются полные Ф.И.О. человека, которому отпускаются денежные средства из кассы. Не допускается сюда вписывать название предприятия.

В поле «Основание» указываются причины, по которой производится выдача денег. К примеру «Зарплата», «Сдача в банк», «Суточные» и т. д.

В поле «Сумма» записывается сумма документа прописью.

В поле «Приложение » указываются наименования документов, на основании которых производится данная операция — заявление работника, платежная ведомость, квитанция и т. д.

Затем документ подписывается руководителем компании и главным бухгалтером, которые ставят свою личную подпись.

Важно! Ниже получатель денежных средств должен написать вручную получаемую сумму прописью и без сокращений, поставить дату получения и личную подпись. Затем указываются полные реквизиты документа, удостоверяющего личность — паспорта, загранпаспорта, военного билета и т. д.

Кассовый ордер подписывает работник кассы. Далее все расходные и приходные денежные операции заносятся в .

Какие ошибки в подписании могут быть опасными?

1. Фискалы всегда проверяют, мог ли физически «подписант» поставить подпись на кассовом ордере в день, которым оформлен кассовый ордер. Делают они это легко — по табелю учета рабочего времени. То есть если согласно табелю учета рабочего времени главбух, например, находился в отпуске, но им в этот день подписан ПКО, то фискалы посчитают, что ПКО не мог быть выписан датой получения наличности и соответственно посчитают наличность несвоевременно оприходованной.

А это сразу — 5-кратный штраф от суммы неоприходованной наличности.

Или если, например, у главбуха 8-часовой рабочий день (с 9:00 до 18:00), а по данным Z-отчета наличность могла быть физически оприходована только, к примеру, в 22:00, то наличку также не признают оприходованной в день ее фактического поступления, если ПКО подписал главбух (так как главбух не мог физически подписать ПКО в 22:00, поскольку он работает до 18:00).

Соглашаются с этим и суды . Ярким примером может стать «свежее» решение Второго апелляционного админсуда от 24.04.2019 г. по делу № 520/11526/18

. Фискалы настаивали на том, что предоставленные к проверке ПКО не могли быть подписаны датами, которыми они выписаны, так как главбух отсутствовал на рабочем месте, о чем свидетельствуют табели учета рабочего времени.

И суд первой инстанции, и апелляционный суд поддержали фискалов в правомерности применения штрафных санкций к предприятию за несвоевременное оприходование наличности.

Следовательно, для избежания таких ситуаций важно правильно оформить «делегирование» права подписи кассовых документов на случай, когда главбух/кассир/директор физически не могут их подписать (о таком делегировании — чуть ниже).

Причем, как следует из материалов дела, предприятие вело дополнительные табели учета рабочего времени, в которых было зафиксировано, что главбух работал в те дни, которыми были подписаны ПКО. Однако суды не приняли во внимание эти дополнительные табели в счет, поскольку об этом не было никаких отметок в основном табеле учета рабочего времени. Видно, субъект хозяйствования таким образом пытался и на случай чего сразу (1) отбиться от претензий фискалов о невозможности подписания главбухом ПКО и (2) не нарваться на претензии «трудовиков» о несоблюдении трудовых прав работников. Но такая «хитрость» не помогла.

2. Вторая ошибка — когда подпись в кассовом ордере ставит лицо, которому вместо главбуха/директора/кассира делегировали право подписи, но при этом стоит Ф. И. О. директора/главбуха/кассира. То есть фактический подписант и его Ф. И. О, указанные в кассовом ордере, не совпадают. Поэтому если делегируете право подписи другим лицам, и именно они подписывают кассовый документ, — не забывайте менять настройки в программном обеспечении.

Внимание! Менять должность «директор», «головний бухгалтер», «касир» в кассовом ордере или дописывать дополнительно должность лица, которому делегировали право подписи, не нужно.

Приходный кассовый ордер (форма КО-1) в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Как ставить печать на ПКО?

Здравствуйте!

Цитата (Galina1708):печать должна быть посередине (часть на ПКО,а часть на квитанции)?Это требование было очень давно со стороны налоговиков. Сейчас это не актуально. Налоговики это требовали на местах. В нормативных документах это не устанавливалось (я имею ввиду порядок проставления печати на самом ПКО и квитанции). Вот нормативкаПостановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»Приходный кассовый ордер (форма N КО-1) Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе. В приходном кассовом ордере и квитанции к нему: по строке «Основание» указывается содержание хозяйственной операции; по строке «В том числе» указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)». В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства». Из неё следует, что печать проставляется полностью на самой квитанции. На самом приходном ордере проставление части оттиска печати не предусматривается.

Печать ИП образца 2020 года с перечнем требований

Может ли ИП работать без печати? Общее правило гласит, что может. Точнее, ни один нормативно-правовой акт прямо не обязывает применять печать ИП, но в предпринимательской деятельности немало ситуаций, когда штампы в документах обязательны.

Когда без печати не обойтись

Приводим перечень ситуаций, в которых закон требует от компаний и ИП проставлять печати в документах.

- Если у вас есть работники. Действующая инструкция по заполнению трудовых книжек (утверждена постановлением Минтруда России от 10.10.2003 № 69) обязывает при внесении кадровых записей заверять их подписью нанимателя и штампами (организации или кадровой службы). То есть, судя по этой инструкции, печать ИП при найме работников не требуется, эта обязанность установлена только для юридических лиц. Однако есть ещё одно постановление – Правительства РФ от 16 апреля 2003 г. № 225, и в нём уже не делается различий между организацией и физическим лицом, а используется понятие «работодатель». Пункт 35 Правил, утверждённых постановлением, требует, чтобы при увольнении сотрудника все записи, внесённые в трудовую книжку за время работы, заверялись подписью работника, а также подписью и печатью работодателя. Таким образом, обязанность заверять штампами записи в трудовых книжках установлена для всех работодателей, и физические лица – не исключение.

- При оформлении бланков строгой отчётности. До середины 2019 года получение оплаты при указании услуг населению можно подтверждать не чеком ККТ, а выписывать БСО. Порядок заполнения бланков (постановление Правительства РФ от 06.05.2008 № 359) предусматривает наличие штампа исполнителя, без оттиска первичный документ признается недействительным.

- При выдаче приходного кассового ордера. ПКО – это первичный документ, подтверждает поступление наличных денег в кассу ИП или предприятия. В отличие от расходного кассового ордера наличие штампа на ПКО обязательно.

- При участии в госзаказах. Котировочная заявка на выполнение госзаказа должна заверяться оттиском, без этого заявка не принимается.

Нужна ли ИП печать для открытия расчётного счёта? В инструкции Центробанка РФ от 30.05.2014 № 153-И говорится, что образец оттиска проставляется только при его наличии. Если его нет, то банк не вправе отказать в открытии расчётного счёта только по этому основанию. Но негласно банковские операционисты настаивают на этом условии, потому что штамп помогает идентифицировать клиента.

Каким должен быть оттиск

Официальные требования 2021 года к печати для ИП не установлены. Не было их и раньше, но это если говорить о законах федерального уровня.

В Москве же с 1998 по 2005 год при регистрационной Палате существовал официальный реестр, где регистрировали печати для ИП и юридических лиц.

Федеральная налоговая служба признала ведение реестра нелегитимным, но требования к внешнему виду оттисков и штампов, предусмотренные распоряжением мэра Москвы № 843-РМ, изготовители учитывают до сих пор.

Правила устанавливали три основных вида формы клише для печати:

- круглая – диаметром от 38 до 42 мм;

- треугольная – все стороны равной длины от 38 до 42 мм;

- прямоугольная – размер одной стороны от 35 до 50, второй – от 70 до 100 мм.

Кроме того, согласно правилам, печать ИП должна была содержать следующую обязательную информацию:

- полное имя физического лица, зарегистрированного как ИП;

- указание на организационно-правовую форму “индивидуальный предприниматель”;

- местонахождение, т.е. населённый пункт, указанный в прописке коммерсанта;

- государственный регистрационный номер ОГРНИП.

В 2021 году эти правила не действуют, скорее, их надо учитывать, как общепринятые традиции делового оборота.

Чтобы выделиться среди конкурентов или отразить направление деятельности, на клише можно размещать логотип, собственный торговый знак или знак обслуживания, фотографии, рисунки.

Запрет установлен только для размещения на клише российского герба, региональной и муниципальной символики, чужих логотипов и знаков.

Образец печати для ИП в 2021 году, привычный для делового оборота в РФ, выглядит так.

Важно: факсимиле, т.е. образец личной подписи гражданина, не является официальным символом ИП. Применять факсимиле можно только по согласию сторон при подписании договоров и для внутреннего оборота.

Чтобы изготовить печать для ИП, надо обратиться в специализированную организацию. К сожалению, в отсутствие контроля за изготовлением штемпельной продукции, многие исполнители работают без свидетельства, подтверждающего госрегистрацию ИП. Изготовить штампы можно не только по своим, но и чужим реквизитам, для этого достаточно образца оттиска.

Для снижения риска подделки заказывайте клише с защитой, при которой используют:

- гильоширные сетки толщиной не более 0,1 мм;

- специальные метки (контрольные, химические, УФ);

- многоцветность;

- гравировку рисунков и фотографий;

- особые защитные элементы, применяемые для гербовых изображений;

- двумерный штрих-код.

Мы не обсуждаем, нужна ли ИП печать, в тех случаях, которые рассмотрели выше. В такой ситуации просто нет причин для сомнений. Ответ на вопрос – конечно, нужна. Но как быть, если предприниматель не оказывается в ситуациях, где печать ИП обязательна? К примеру, наёмных лиц у него нет, бланки строгой отчётности и приходные ордера не выписывает.

Может ли работать ИП без печати, если нормативно-правовой акт этого не требует? Разумеется, может, и многие коммерсанты прекрасно обходятся без этого атрибута. И все-таки, этот символ, идентифицирующий бизнесмена, вызывает большее доверие при оформлении деловых бумаг, чем обычная подпись.

Источник: https://www.regberry.ru/registraciya-ip/pechat-dlya-ip