Агентский договор — это консенсуальный, взаимный и возмездный акт, согласно которому агент обязуется производить действия в пользу принципала, а принципал – оплачивать эти действия.

Налоговый учет таких договоров имеет свои отличительные свойства. Для начисления налогов неважно, действует агент от имени принципала или от своего. По условиям договора принципал обязуется компенсировать агенту все расходы. Они выплачиваются отдельно от агентского вознаграждения и к нему отношения не имеют (ст. 1001 ГК). Стороной агентского договора может выступать как физическое, так и юридическое лицо.

Общие положения

Так что же такое агентский договор, заключаемый с физическим лицом, и каковы его особенности?

Это принимаемое письменное соглашение двух сторон, не требующее регистрации в госорганах. Данный документ предполагает выполнение определенных действий агентом – физическим лицом по заданию принципала — работодателя. Все важные особенности, условия и принципы взаимодействия этих сторон следуют из гражданского законодательства, главы 52 части второй ГК РФ:

- Изначально в нем даются понятия агента — исполнителя заказа и принципала — заказчика, устанавливаются принципы их взаимоотношений. По ст. 1005 ГК агент может принять ответственность на себя и работать с третьим лицом от своего имени, но за счет заказчика. Другой вариант — от имени последнего и за его счет. В данном варианте права и обязанности по сделке будет нести именно принципал, а агент в принципе будет осуществлять оказание посреднических услуг. Следовательно, пункт об ответственности сторон должен быть в документе обязательно.

- В ст. 1006 ГК описаны принципы выплаты агентского вознаграждения. Нужно при этом иметь в виду, что если в документе не отражены условия выплат, то принципал будет вынужден выплатить деньги через неделю с даты отчета исполнителя. Для работодателя, конечно, будет выгодным обязательно отразить отдельным пунктом срок действия соглашения, чтобы избежать неожиданных последствий.

- В ст. 1007 ГК определены возможные ограничения во взаимоотношениях. Так, например, ограничением может быть обязательство нанимателя не заключать других (в данной деятельности) соглашений. Ограничением для агента является невозможность проведения действий, зафиксированных контрактом, с другими принципалами. Кроме того, в случае, например, заключения агентского договора с физ. лицом на поиск клиентов, можно установить ограничение права нанимателя совершать поиск клиентов самостоятельно.

- С учетом того, что в данных отношениях все расходы лица берет на себя заказчик, этому лицу нужно периодически отчитываться о своей работе и понесенных расходах. В ст. 1008 ГК оговаривается обязательность приложения к отчету необходимых первичных расходных документов, важным моментом является дата представления и срок проверки документов – по умолчанию в 30-дневный срок заказчик обязан проверить документы и сообщить о наличии разногласий.

- В ходе работы агент может сам заключать субагентские контракты, условия которых установлены ст. 1009 ГК. О субагентстве стороны так же должны прийти к соглашению, и отразить итог письменно.

- Расторжение такого контракта с физ. лицом возможно по основаниям ст. 1010 ГК:

- отказ от его исполнения какой-либо из сторон, но только в том случае, если в нем не оговорены сроки;

- смерть исполнителя;

- признание его недееспособным или безвестно отсутствующим.

- В зависимости от того, от чьего имени действует лицо-агент, взаимоотношения с нанимателем у него могут строиться по принципам договорных условий поручения или комиссии (ст. 1011 ГК).

Составляя агентские договора с физическим лицом следует опираться на вышеуказанную информацию. При грамотном составлении соглашения, с учетом всех возникающих нюансов, такие отношения выгодны и удобны для обеих сторон.

Для человека основным удобством будет возможность зарабатывать деньги самостоятельно, в удобное для себя время, еще и с возмещением расходов.

Для работодателя – удобный способ найти хорошего специалиста для выполнения не основной для компании деятельности (это могут быть услуги аудитора, маркетолога, бухгалтера, юриста, услуги, направленные на продажу товара, и пр.) на определенное время и сэкономить на постоянном окладе штатной единицы и, конечно, затратах на дополнительное рабочее место. Также работодатель сможет расторгнуть контракт, либо отказать в оплате (а возможно то, и другое), если она не будет выполнена качественно и в срок. Однако скорее всего этого не случится, ведь исполнитель в таких отношениях заинтересован показать себя с лучшей стороны.

Ознакомиться с предлагаемой формой-образцом агентского договора возможно ниже.

Образец агентского договора с физическим лицом.

Обязательно нужно учесть, что кроме всего перечисленного, документ должен иметь:

- полные реквизиты Принципала;

- паспортные данные Агента;

- подробный список поручаемых;

- ответственность в случае возможного не соблюдения обязательств;

- период начала и окончания действия документа (при желании – возможность пролонгации);

- дату подписания документа, подписи сторон.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Налогообложение по агентскому договору с физическим лицом

Определившись в вопросе, что такое агентский договор с физическим лицом, нужно понять, какие налоги и взносы принципал теперь должен будет уплачивать с вознаграждения своему агенту.

В России по закону при заключении соглашений ГПХ с физ.лицом, роль налогового агента будет у принципала (п. 1 ст. 226 НК РФ). Это значит, что налог на доходы физ. лиц он сам считает и платит в бюджет. При устройстве на работу агентом человек должен это знать, чтобы избежать проблем с налогами, да и конфликтов с заказчиком – ведь он получит сумму, уменьшенную на НДФЛ.

Ставку НДФЛ наниматель будет определять, исходя из того, является его исполнитель резидентом или нет. В первом случае ставка 13%, если же не является резидентом РФ (менее 183 суток находится в РФ) — 30%.

Однако НДФЛ – не единственный платеж в данном случае.

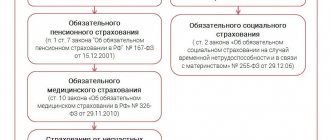

С выплат агенту-резиденту принципал обязан уплатить еще и страховые взносы в ПФР и взносы на ОМС (п. 1 ст. 420 НК РФ). На 2020 год в НК заложены следующие их тарифы:

- на пенсионное страхование 22 %;

- на обязательное медицинское — 5,1 %.

Важно, что взносы по нетрудоспособности не оплачиваются с данных сумм (ст. 422 НК).

В свою очередь взносы на травматизм платятся только тогда, когда это условие звучит в контракте.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Пример расчета НДФЛ и страховых взносов

К примеру, работник – налоговый резидент вовремя выполнил условия, отчитался за расходы и в результате получил положенные по контракту 30 т.рублей. В итоге налоги по агентскому договору с физическим лицом — 12030 руб., в том числе:

- НДФЛ – 30 т.13%=3.9 т.руб.;

- взносов на ОПС – 30 т.22%=6.6 т.руб.

- взносов на ОМС – 30 т.5.1%=1.53т.руб.

После расчета полученные суммы нужно не забыть указать в налоговой отчетности и заплатить.

Агентские договора с физическим лицом – удачный выход особенно для малого бизнеса – упрощенное сотрудничество в соответствии с нормами закона. В этих отношениях главное для всех – правильное оформление документов и в дальнейшем соблюдение оговоренных условий. Только тогда они будут взаимовыгодными и плодотворными, без лишних судебных и прочих ненужных расходов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — заполните форму ниже или позвоните прямо сейчас: +7 (доб. 692) (Москва) +7 (доб. 610) (Санкт-Петербург) +8 (доб. 926) (Россия) Это быстро и бесплатно!

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

#14 03.03.2016 14:31:34

Re: Налоги физ. лица, работающего по агентскому договору

Добрый День уважаемые эксперты данного форума!

Во первых — Хочу Вас поблагодарить за предоставленную возможность в получении Вашей помощи и консультаций. Спасибо , что имеется такой сервис!

Во вторых — Краткая пред история моего вопроса.

В конце декабря 2014 года был подписан Договор, между Агентом (мной физ.лицом) и Принципалом. По привлечению клиентов для Принципала (Агентство интернет маркетинга). Агент (Региональный представитель) действовал от имени Принципала. В этот период Агент нёс все расходы (Городской телефон, интернет, ГСМ) по привлечению клиентов для Принципала. К апрелю 2015 года сумма Агентского вознаграждения составляла порядка 100 000 рублей — которые Принципал держал у себя на » депозите » (дословно) Дабы минимизировать свои зарплатные отчисления, Принципал несколько раз делал предложение Агенту по организации юридического лица, либо воспользоваться возможностями Принципала при помощи фирм » однодневок » (есть аудио записи этих скайп конференций) перевести Агенту на физ.счёт агентское вознаграждение с удержанием до 15%

В мае 2015 года я оформился как ИП (УСН 6%) пойдя на встречу Принципалу, последний пообещал компенсировать 6% с поступающих денежных средств. Договор был перезаключён 19 мая 2015 года на 11 месяцев. Но на протяжении всего года уходил от взятых на себя обещаний.

10 февраля 2021 года Агент (я) получил от Принципала уведомление о расторжении договора задним числом (31 декабря 2015 года). При имеющейся задолженности в пользу Агента (24 804) — согласно Акта сверки Принципала от 19 января 2021 года.

Агент написал претензию Принципалу по этому поводу. Но письменного ответа от Принципала не последовало. Был лишь телефонный звонок от Принципала в котором он отрицал факт отправки от его имени уведомления о расторжении, сказав, что это возможно ошибка бухгалтера Надежды, выразив своё желание работать дальше.

На данный момент времени я решил далее не сотрудничать с Принципалом ввиду многочисленных нарушений договорных отношений:

1) Две попытки задержания агентского вознаграждения у себя на депозите (что противоречило договору) 2) Сокрытие фактов проведённых работ Принципалом по клиентам привлечённых Агентом. 3) Отказ от оплаты премиальной агентского части вознаграждения за заключённый договор Агентом (от имени Принципала). Принципал оплатил только окладную часть, а она в три раза меньше. 4) Уведомление о расторжении задним числом.

1) Принципал отказывается от оплаты агентского вознаграждения за Январь и февраль 2021 года. Письменный отказа не даёт — только по телефону. 2) Отказывается компенсировать расходы по ГСМ (январь и февраль) в размере 4 000 р. До этого момента переводил деньги на топливную корпоративную карту (2 000 р. в месяц) 3) Отказывается от от оплаты премиальной агентского части вознаграждения за заключённый договор в июле 2015 года Агентом (от имени Принципала). Принципал оплатил только окладную часть, а она в три раза меньше.

Уважаемые эксперты у меня к Вам несколько вопросов:

1) Какие нужно принять действия законные действия дабы выйти из сложившейся ситуации. 2) Какие у меня есть с точки зрения закона действенные инструменты. 3) Что я должен сделать по этапно. 4) Могу ли я в суде рассчитывать по доплате за неоплаченную часть агентского вознаграждения.

Очень буду Признателен за Ваши действенные рекомендации!

Какие минусы в деятельности агента

Их тоже немало.

- Отсутствие гарантированной зарплаты.

- Отсутствие права на отпуск.

- Отсутствие оплаты в связи с временной нетрудоспособностью (проще говоря, болеть приходится исключительно за свой счет).

- Риск непризнания принципалом совершения сделки.

- В случае прекращения договора выплаты производятся лишь за фактически выполненную работу, компенсации за сокращение не предусматривается.

- Отчисления в ФСС для последующих выплат в связи безработицей, несчастными случаями, отпуском по уходу за ребенком обязательны, если это предусмотрено соглашением сторон.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.