Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Как оформляется ПКО

Документ составляется в единственном экземпляре. При заполнении исправления не допускаются. Если вдруг бланк испорчен, то просто нужно заполнить его заново.

Заполнять можно как от руки, так и с помощью бухгалтерской программы на компьютере. Кроме того, некоторые сайты позволяют составить приходный кассовый ордер онлайн.

Главные инструкции по грамотному заполнению ПКО прописаны в Указаниях Банка России № 3210-У (в ред. от 19.06.2017 № 4416-У).

Обратим внимание, что бланк разделен линией отрыва на две части, обе заполняются единовременно.

Слева — сам приходный документ, эта часть остается в бюджетной организации. Ее подписывает главный бухгалтер и кассир.

Справа — квитанция. Она подписывается и заверяется печатью бюджетной организации, а затем отдается тому, кто вносит наличные деньги.

ПКО можно составлять:

- на каждую операцию по приему наличных денег в кассу;

- на всю сумму денег, поступивших в кассу бюджетной организации за день. Такой ПКО составляется на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к чеку кассы, иных документов, предусмотренных законом от 22.05.2003 № 54-ФЗ.

ВАЖНО!

Кассовую книгу ведет кассир (п. 4, пп. 4.6 п. 4 Указания № 3210-У). Центробанк разрешает заполнять книгу любому сотруднику. Когда поправки вступят в силу, заполнять книгу сможет, например, директор (п. 4 Указания № 3210-У).

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У).

Инструкция по заполнению

Изучить и скачать приходный кассовый ордер (бланк) бесплатно вы смогли в начале статьи. Теперь разберемся, как правильно заполнить его.

Рассмотрим эту процедуру по шагам.

Шаг 1. Заполняем шапку

Указываем полное наименование организации. Если есть касса в структурном подразделении — вписываем его название, а если нет — ставим прочерк.

Здесь же указываются коды ОКУД и ОКПО, присвоенные органом статистики.

Шаг 2. Заполняем разделы «Дебет» и «Кредит»

Номер документа соответствует порядковому номеру по журналу регистрации (форма № КО-3) с начала календарного года. Дата должна совпадать с днем передачи денег.

Строки «Дебет» и «Кредит» заполняются согласно утвержденному плану счетов учета.

Шаг 3. Указываем, кто и зачем внес средства

В строке «Принято» вписываем Ф.И.О. человека, от которого были приняты наличные деньги.

В строке «Основание» требуется уточнить хозяйственную операцию. К примеру, оплата за платные образовательные услуги.

Шаг 4. Вписываем сумму

Сумму указываем прописью.

ВАЖНО!

Помните, что сумма наличных расчетов в рамках одного договора может составлять не более 100 000 рублей. Принятие нескольких ПКО на общую сумму больше разрешенной также будет нарушением!

В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или запись «Без налога (НДС)».

Шаг 5. Заполняем квитанцию

Квитанция к ПКО заполняется аналогично.

Ставим печать только на квитанции. Левая часть ПКО оформляется без печати.

В завершение рекомендуем проверить наличие подтверждающих документов и соответствие указанной суммы фактической, и только затем распечатать ПКО.

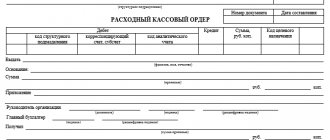

Приходный кассовый ордер (форма КО-1)

Главная / Кассовая дисциплина

| Оглавление: 1. Порядок и способы оформления ПКО 2. Инструкция по заполнению приходного ордера 3. Образец заполнения РКО 4. Штрафы за отсутствие и сроки хранения ПКО | ПКО в excel или в формате word Скачать образцы ПКО: Взнос учредителя, Возврат подотчета, Возмещение ущерба, Деньги из банка на ЗП, Заем ООО от учредителя, По договору от юр. лица, Розничная выручка у ИП, Торговая выручка ООО |

Приходный ордер – это унифицированный бланк, который заполняется по факту поступления наличных денег в кассу организации (ИП).

Компания обязана оформить ПКО в следующих случаях:

- Внесение средств в уставный капитал;

- Возврат неиспользованных сумм подотчетных средств;

- Возмещение ущерба сотрудником;

- Реализация имущества, принадлежащего компании;

- Возврат или поступление заемных средств;

- Поступление денег со счета компании;

- Приход наличной выручки от хозяйственной деятельности (на конец рабочего дня заполняется один ПКО на всю сумму выручки).

Индивидуальные предприниматели оформлять ПКО, как и другие бланки кассовой дисциплины (например: РКО, кассовую книгу и пр.), не обязаны, но могут применять такие документы по собственной инициативе в целях учета и контроля за перемещением и расходованием наличных средств.

Порядок и способы оформления ПКО

Унифицированный бланк ордера (№ КО-1) утвержден Постановлением Госкомстата России от 18.08.1998 №88.

Документ состоит из двух частей: приходный кассовый ордер и квитанция к ПКО.

Ордер выписывается в одном экземпляре. Нумерация производится по порядку в хронологической последовательности, датой отсчета является 1 января каждого нового года.

Лицом, в обязанности которого входит заполнение приходного ордера, может являться:

- сотрудник организации (кассир, бухгалтер и др.), назначенный распоряжением руководителя компании;

- главный бухгалтер;

- руководитель (если в штате компании нет главного бухгалтера или бухгалтера).

Подписывают ПКО: главный бухгалтер (бухгалтер или директор) и кассир.

Если руководитель организации (ИП) единолично проводит кассовые операции и оформляет первичную документацию, на ПКО ставится только подпись руководителя (ИП).

Оформление бланка производится:

1) Ручным способом.

2) На компьютере с последующей распечаткой:

- в текстовом или табличном редакторе;

- с помощью специализированных программ и онлайн-сервисов.

3) В электронном виде. При таком способе документооборота кассовые бланки должны быть заверены квалифицированной электронной подписью.

Исправления и помарки при заполнении ПКО категорически не допускаются!

Квитанция к ордеру заполняется одновременно с ПКО, подписывается и заверяется печатью.

Для проставления оттиска печати могут быть использованы:

1) Основная круглая печать организации.

Следует отметить, что с момента вступления в силу закона от 06.04.2015 №82-ФЗ организации имеют право отказаться от использования круглой печати.

2) Простые (вспомогательные) печати и штампы, находящиеся у работников фирмы, ответственных за их сохранность и использование.

Оттиск печати должен располагаться целиком на квитанции и не заходить на сам приходный ордер.

Кассир, получивший заполненный бланк из бухгалтерии, обязан:

- сверить все данные ордера;

- проверить документ на отсутствие помарок и исправлений;

- удостовериться в подлинности подписи главного бухгалтера (или другого ответственного лица);

- проверить наличие указанных приложений.

Если все правила соблюдены, кассир принимает деньги. Прилагающиеся к ордеру документы следует погасить штампом или сделать надпись от руки: «Получено» («Оплачено») с указанием даты.

Оформленный ПКО остается в организации и подшивается к отчету кассира (второй экземпляр листа кассовой книги), а квитанция передается лицу, сдавшему наличность.

Сведения об ордере вносятся в журнал регистрации ордеров (№ КО-3). Запись о принятых денежных средствах отражается в кассовой книге компании.

Инструкция: как заполнить приходный кассовый ордер

Унифицированная форма заполняется следующим образом:

- В поле «Организация» указывается полное название компании в соответствии с учредительными документами.

- В окне «по ОКПО», указывается соответствующий код согласно уведомлению Росстата.

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений и только в ситуациях, когда деньги сдает сотрудник представительства.

- Далее заполняются порядковый номер бланка и текущая дата.

- В ячейках «Дебет» и «Кредит» указываются номера счетов бухучета или коды (если компания использует кодирование).

ИП эти ячейки не заполняют.

Операции по приходу наличности в организацию отражаются по дебету счета 50 (также следует указать субсчет в соответствии с рабочим планом счетов фирмы).

По кредиту записывается корреспондирующий счет – источник прихода денежной наличности, например:

- 51 (52) – приход наличных денег с банковского счета фирмы;

- 60 – поставщик вернул аванс;

- 62 (76) – поступили деньги от заказчиков и покупателей;

- 66 (67) – получены заемные средства;

- 73-1 (2) – сотрудник возместил материальный ущерб;

- 75-1 – собственник внес долю в уставный капитал;

- 90-1 – поступила выручка от реализации продукции (услуг, работ).

- «Код структурного подразделения» заполняется при наличии кода у подразделения, на которое оформляется ордер.

- «Код аналитического учета» – вносится код аналитики корреспондирующего счета (если такие коды в организации предусмотрены).

- В ячейку «Сумма» записывается полученная сумма наличных денег в числовом выражении.

- Ячейка «Код целевого назначения» заполняется, если компания использует систему кодирования.

- В строку «Принято от» записываются Ф.И.О. работника компании. При расчетах между контрагентами указывается название фирмы и Ф.И.О. сотрудника, который передал деньги, при этом используется предлог «через». Например: ООО «Меридиан» через Иванова К.М.

- В строку «Основание» заносится содержание операции.

- В строке «Сумма» расшифровывается прописью сумма поступивших средств, при этом копейки указываются цифрами.

- В строке «В том числе» записывается ставка и сумма НДС. Если операция не подлежит обложению НДС, указывается: «Без НДС».

- В поле «Приложение» перечисляются наименования, номера и даты прилагаемых документов.

При заполнении вручную бланков, изготовленных типографским способом, следует поставить прочерки в пустых ячейках. Также после внесения суммы прописью нужно обязательно прочеркнуть пустое место в строке, во избежание фальсификации документа.

Квитанция ПКО содержит сведения, идентичные данным приходного ордера.

Образец заполнения приходного кассового ордера 2021

Взнос учредителя в уставный капитал

Возврат подотчетных средств

Возмещение ущерба виновным лицом

Получение денег из банка на выплату зарплаты

Заем ООО от учредителя

Оплата по договору от юридического лица

Розничная выручка у ИП

Торговая выручка ООО

Штрафы за отсутствие ПКО и сроки хранения бланка

За отсутствие первичных документов (грубое нарушение правил учета) инспекторы могут оштрафовать компанию по ст. 120 НК РФ:

- На 10 000 – 30 000 рублей;

- Или на 20% от неуплаченной суммы при занижении налоговой базы, но не менее 40 000 рублей.

Санкции за неправильное оформление ПКО не установлены, но бланк, заполненный с ошибками, могут приравнять к отсутствию документа.

Отсутствие квитанции ПКО у контрагента может привести к отказу инспекторов признать расходы, учитываемые при расчете налога на прибыль (единого налога при УСН). В такой ситуации контрагент понесет дополнительные расходы по уплате налога, штрафа и пеней.

Организация обязана хранить первичную документацию, в состав которой включается и приходный кассовый ордер, на протяжении 5 лет после окончания отчетного года.

Читайте более подробно: Форма КО-1

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Книга учета денежных средств (форма КО-5)

- Заявление на выдачу денег в подотчет

- Журнал регистрации приходных и расходных кассовых документов

- Образец заполнения формы Т-51

- Приказ об отмене лимита кассы в 2021 году

- Приказ об установлении лимита кассы в 2021 году

- Лимит кассы для ООО и ИП в 2021 году

- Приказ о подотчетных лицах

Обсуждение: есть 1 комментарий

- Виктор:

03.01.2020 в 08:31ПКО заполнен следующим образом: -организация(вверху) – одно наименование(не имеет отношения к операции) -печать – другой организации -Самого ордера -нет -Квитанция заполнена после постановки печати( почерк второго человека) К кому апеллировать о ничтожности данного документа?

Ответить

Оставить комментарий Отменить ответ

Порядок применения приходника

ЦБ РФ утвердил для субъектов бизнеса единый порядок ведения операций по кассе. Согласно ему все приходные кассовые операции должны оформляться при помощи приходного ордера (ПКО). Документ может быть сформирован как вручную, так и при помощи программного обеспечения, например, программы 1С.

Выписывая данный документ, кассир или иное ответственное лицо, не должно допускать в нем ошибок при оформлении. Так как исправления в ПКО не допускаются. Если вдруг ошибка все же будет обнаружена, документ следует заново оформить.

Выписывать кассовые ордера на приход может кассир, бухгалтер, главный или старший бухгалтер, а также руководитель. Кроме этого, для оформления документов могут привлекаться сторонние специалисты. При этом нужно помнить, что подписывать документы они не имеют права.

Составленный документ направляется в кассу специалисту, который проверяет его правильность оформления, а потом осуществляет регистрацию в журнале.

Проверив все обязательные реквизиты, кассир принимает наличные деньги, количество которых должно соответствовать указанной в документе сумме. Если поступление является доходом, то сумму надо пробить по ККА. Деньги могут передавать в кассу по реестру или квитанции. В этом случае они идут в качестве приложения к пко и должны указываться в нем.

Если вноситель передал правильную сумму, кассир отрывает от приходника квитанцию, проставляет в ней все необходимые штампы и свою визу и передает ее ему.

Внимание! Когда рабочий день или смена подходят к концу все кассовые документы, в том числе и ПКО, отдаются вместе с отчетом кассира в бухгалтерию для проверки и отражения их хозяйственных операциях.

Ответственность за отсутствие кассового ордера

Если организация не формирует кассовые документы («приходники» и «расходники»), либо делает это несвоевременно, то ей грозит как административная, так и налоговая ответственность.

Первичные документы должны формироваться в соответствии с правилами бухгалтерского учета. Их отсутствие является грубым нарушением, за которое предусмотрена ответственность по статье 120 НК РФ. Штраф за нарушение составит:

- 10 000 рублей – за нарушение в одном налоговом периоде;

- 30 000 рублей – за нарушение в нескольких налоговых периодах.

Если данное нарушение привело к уменьшению суммы дохода, а значит и к меньшему значению налоговой базы, то штраф составит 20% от неуплаченной суммы налога, но не меньше 40 тыс. рублей.

Для того, чтобы избежать штрафов и споров с налоговой, приход выручки оформлять нужно в тот же день, в который она была получена. То есть нужно сформировать ПКО.

Административная ответственность, применяемая к руководителю организации может составлять:

- 4000 – 5000 рублей – за полное отсутствие ПКО или несвоевременное его оформление;

- 2000 – 3000 рублей – нарушение порядка хранения и сроков;

- 300 – 500 рублей – за непредставление кассовых документов для контроля налоговиков.

Административная ответственность, применяемая к организации составит 40 000 – 50 000 рублей.

Следует иметь ввиду, что отсутствие такого кассового документа, как расходный кассовый ордер (РКО) тоже ведет ответственности. Причем, сумма, которую не провели по РКО приведет к недостаче денег в кассе и взыскиваться она будет с сотрудника, который несет за наличные денежные средства материальную ответственность. В качестве такого лица обычно выступает кассир.

Полезная информация: ⇒ “Кассовая дисциплина в 2021 году”.

Итоги

Приходный кассовый ордер – первичный документ, оформляемый на бланке унифицированной формы КО-1. ПКО заполняется при поступлении денежных средств в кассу, может иметь как бумажную, так и электронную форму. В последнем случае ПКО подписывается электронными подписями.

Источники:

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выручка розничной торговли

Для отражения выручки розничной торговли с НДС, необходимо:

- Сформировать исходящую счет-фактуру.

- Выполнить соответствующую запись в книге продаж.

- Выполнить бухгалтерскую проводку Д9003 — К68-02. Подробнее см.ниже «Выручка розничной торговли».

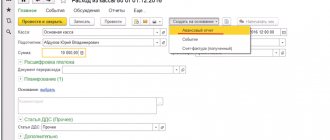

Для решения поставленной задачи при формировании КО-1 в закладке «ПКО» включите опцию Счет-фактура

. Проводки по НДС предварительно настройте в закладке «Кассовый ордер» в свойствах журнала КО-1 (см. выше раздел «Настройки журнала»). При выполнении этих условий после указания суммы документа, дебета и кредита бухгалтерские проводки выполнятся автоматически:

| Сумма: | Наименование: | ||

| 50-01 | 90-01 | 1000,00 | Поступили средства за проданную продукцию, товары, работы, услуги. |

| 90-03 | 68-02 | 180,00 | НДС в книге продаж — Поступили средства за проданную продукцию, товары, работы, услуги. |

Для отражения операций розничной торговли рекомендуется открыть отдельный журнал (КО-1 Выручка) в который вводятся все документы розничной торговли по z-отчету кассового аппарата в конце рабочего дня. В свойствах этого журнала включите опцию Счет-фактура

с инициализацией ее во вновь создаваемых документах этого журнала. Предварительно в журнале настройте проводки по НДС. В документах такого журнала опция

Счет-фактура

устанавливается автоматически, следовательно, выполнятся и нужные проводки. Очень удобно также хранить все приходные кассовые ордера розничной торговли в одном журнале.

Порядок оформления

- Оформляет ПКО бухгалтер, принимая наличные средства. А затем передает его кассиру.

- После этого, кассир должен проверить наличие всех подписей в кассовом документе, а также сверить их с образцами подписей. Кроме того проверяется соответствие суммы, записанной цифрами и прописью. Также проверяется наличие документов, перечисленных в «Приложении».

- За проверкой документа следует пересчет денег. Делает это кассир в присутствии вносителя, таким образом, чтобы он видел действия кассира. Крупные организации подсчет наличных ведут не вручную, а с использованием специальной техники. Данные аппараты фиксируют значение проверяемой суммы, а вноситель может видеть этот процесс.

- Если наличная сумма денег совпадает с суммой, указанной в документе, то кассир в ордере ставит подпись и печать. Отрывную квитанцию кассир отдает вносителю денежных средств. Если сумма при пересчете не сходится с указанной в ордере, то кассир либо возвращает лишние деньги вносителю, либо предлагает доплатить. Если вноситель довносить деньги в кассу отказывается, то кассир обязан вернуть деньги, а перечеркнутый ПКО вернуть бухгалтеру. Читайте также статью: ⇒ “Образец журнала регистрации кассовых документов (как оформить, форма КО-3)”.

Регистрация приходника и последующие действия с ним

Перед попаданием в кассу ПКО должен быть зарегистрирован в специальном журнале регистраций. После того, как он был составлен и зарегистрирован, уполномоченный сотрудник должен подписать квитанцию. Это делается до поступления средств в кассу.

Как только кассир получил приходник, он должен проверить, есть ли на нем подпись главного бухгалтера, и подлинная ли она. Также он проверяет, правильно ли заполнен документ.

Если хотя бы одно из требований не было соблюдено, приходник возвращается на доработку. Если документ заполнен правильно, кассир принимает наличность, он подписывает данный документ и проставляет на нем свои инициалы. На квитанции он ставит дату приема наличности, и ставит фирменную печать организации. Возле приложений нужно поставить печать или надпись «получено».

После приема средств в кассу кассир отрывает квитанцию от самого ордера и передает ее вносителю.

Как и когда оформлять приходный ордер?

Чтобы оформить приходный ордер, необходимо совершить прием наличных денег.

Это обычно делает кассовый работник. Когда он получает деньги, в первую очередь он должен их пересчитать и сверить с суммой, которая должна быть сдана в кассу.

После этого он и оформляет приходный ордер.

Бланк приходного ордера состоит из двух частей — собственно ордера и квитанции к нему. Кассир должен заполнить обе части. Левую (сам ордер) он оставляет себе, это часть отчета кассира за день. Правую часть (квитанцию) он выдает на руки человеку, от которого принял деньги.

Приходный ордер можно заполнять вручную или на компьютере.

Заполнять вручную, конечно, дольше. В этом случае нужно купить или распечатать пустые бланки приходного ордера в большом количестве. Пронумеровать их можно заранее, а все остальные поля нужно заполнять по мере оформления.

Заполнять на компьютере — проще и быстрее. Это можно делать в распространенных форматах MS Word или MS Excel, скачав актуальный бланк ордера (сделать это можно ниже на этой странице). Но удобнее всего использовать возможности учетных программ — все основные программы для бухгалтера обязательно имеют в своем составе бланки приходных и расходных ордеров.

В каком случае применяется приходный ордер

Приходный кассовый ордер это документ, который выписывается бухгалтером или иным специалистом при поступлении денег в кассу.

Действует стандартная его форма, но предприятия в соответствии со спецификой своей деятельности могут ее перестраивать.

Законодательство устанавливает, что приходный кассовый ордер компании и предприниматели должны оформлять каждый раз когда осуществляется оприходование денег в кассу.

К таким ситуациям относится:

- Оформление поступления наличной выручки от покупателей и заказчиков. Приходный ордер нужно выписывать даже тогда, когда осуществляется прием налички по БСО. В этом случае он составляется на общую сумму выручки либо за день, либо за смену.

- Когда осуществляется возврат неиспользованных подотчетным лицом ранее полученных сумм.

- При поступлении денег в кассу с расчетного счета для финансирования хозяйственных расходов, а также для выплаты зарплаты.

- Возврат ранее предоставленных по договору займа средств.

- Платежи учредителей по взносам в уставный капитал.

- Возвраты ошибочно выплаченных сумм зарплат, возмещения материального вреда и т. д.

- В других установленных законодательством случаях.

Внимание! Разрешается не выписывать ПКО только предпринимателям, которые в соответствии с нормами права осуществляют ведение учета по упрощенной схеме. При выдаче денег из кассы применяется расходный кассовый ордер по форме КО-2.

Настройки журнала

Предварительно изучите раздел «Общие свойства первичных документов»: «Общие», «Доступ», «Коды учета», «Ограничивающие связи», «Подписи», «Бухучет»

В АУБИ можно открыть несколько журналов КО-1 с различными индивидуальными настройками, позволяющими автоматизировать соответствующие операции при формировании первичных документов в этом журнале. Настройки сосредоточены в закладках свойств журнала. Закладки делятся на общие и приватные. Общие закладки присутствуют в различных типах первичных документов, приватные – только в документах определенного типа. Как правило наименование закладок приватных свойств совпадает с наименованием первичного документа.

Кассовый ордер

Закладка «Кассовый ордер» содержит приватные настройки КО-1. Ниже, на рисунке, приводится пример настройки бухгалтерской проводки по НДС на уровне свойств журнала КО-1, путем указания соответствующих субсчетов закладке «Кассовый ордер».

Подробнее см.ниже «Выручка розничной торговли».

Рисунок 2.

Форма свойств журнала приходного кассового ордера КО-1, закладка «Кассовый ордер»

Бухучет

Субсчета дебета и кредита

— укажите один или несколько счетов по дебету (5001; 5002…) и кредиту (6000, 6200, 7100,7000, 7301,7302, 7601, 7602, 7902, 9001, 9003…). При формировании КО-1 список значений счетов по дебету и кредиту ограничивается, указанными в свойствах журнала значениями. Один из перечисленных счетов по дебету и кредиту можно указать как значение по умолчанию. Этот субсчет будет подставляться автоматически при создании нового документа. Как правило по умолчанию указывается счет 5001 по дебету.

НДС

— укажите одну или несколько ставок НДС. Одну ставку НДС можно указать как значение по умолчанию. Именно эта ставка НДС будет подставляться автоматически во вновь созданных КО-1.

Банк (расчетный счет)

— укажите один или несколько банковских расчетных счетов. Один расчетный счет укажите как значение по умолчанию. Именно этот расчетный счет будет подставляться автоматически во вновь созданных КО-1. Расчетный счет используется только при снятии наличных с расчетного счета.

Валюта

— укажите валюту в которой будут выражаться суммы документов данного журнала. Данная опция используется очень редко для специфических учетных задач.

Проводки бухгалтерские стандартные

— Как правило, для КО-1 используются стандартные проводки. Если данная опция не указана вовсе, то по умолчанию все равно используются стандартные проводки. Укажите одну или несколько стандартных проводок для данного журнала с целью ограничения используемых стандартных проводок.

Проводки бухгалтерские пользовательские (шаблоны проводок)

используются достаточно редко только для решения весьма специфических задач. Подробнее см. раздел

«Проводки бухгалтерские пользовательские»

.

Подробнее см. описание соответствующей закладки в разделе «Общие свойства документов».

Подписи

В закладке указываются статус (роль) и ФИО должного лица подписывающего первичный документ. КО-1 подписывает главный бухгалтер и кассир. Как правило на уровне предприятия в одноименной закладке настроек указываются все роли и ФИО должностных лиц, подписывающих первичные документы. Во всех первичных документах указанные роли будут присутствовать даже если в соответствующих журналах подписи не будут указаны. Если вы хотите переопределить ФИО подписывающего лица для документов конкретного журнала, укажите статус и ФИО в закладке «Подписи» этого журнала.

Подробнее см. описание соответствующей закладки в разделе «Общие свойства документов».

Коды учета

В закладке указываются («присоединяются») коды аналитического учета которые необходимы для документов данного журнала. Предварительно коды учета денежных средств создаются в соответствующем справочнике. Для ведения аналитического движения денежных средств в каждом документе указывайте код соответствующий поступлению наличных средств в кассу. В последствии формируйте бухгалтерские ведомости в разрезе указанных кодов учета.

Подробнее см. описание соответствующей закладки в разделе «Общие свойства документов».

Подробнее см. раздел «Справочник ведомостей».

Подробнее см. раздел «Справочник кодов учета».

Документы

Для КО-1 как правило в закладке «Документы» указываются следующие параметры:

- Договор

– ссылка на журнал(ы) исходящих договоров по которым принимаются наличные платежи. Если в свойствах журнала КО-1 указана ссылка на журнал договоров, то в документах этого журнала открывается поле договора, в котором указывается собственно договор по которому принимаются наличные средства в кассу. - Нумерация

– устанавливаются параметры автоматической нумерации документов в журнале. - …

Подробнее см. описание соответствующей закладки в разделе «Общие свойства документов».

Помните, что ставку НДС, банк (расчетный счет), валюту, проводки бухгалтерские стандартные и пользовательские, подписи должностных лиц не обязательно указывать в настройках конкретного журнала первичных документов. При отсутствии этих параметров в настройках журнала в явном виде будут использовать одноименные настройки, выполненные на уровне корневого узла предприятия.