По каким правилам должны вести бухгалтерский учет «упрощенцы»? Как с минимальными потерями упростить ведение бухучета?

должны вести бухгалтерский учет в обязательном порядке. Такое правило установлено ст. 2 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете». Исключение сделано лишь для ИП, применяющих данный спецрежим.

ИП вправе не вести бухучет, если в соответствии с требованиями налогового законодательства они ведут учет доходов либо доходов и расходов для целей расчета единого налога, иных объектов налогообложения.

Что это означает на практике?

У ИП для целей расчета единого налога при УСН организован налоговый учет в книге учета доходов и расходов (пп .4 п. 1 ст. 2, пп. 1 п. 2 ст. 6 Закона № 402-ФЗ, ст. 346.24 НК РФ).

У , которые относятся к субъектам малого предпринимательства, рекомендуется вести бухгалтерский учет с применением следующих систем регистров бухгалтерского учета:

- единой журнально — ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 08.03.1960 г. № 63;

- журнально — ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 06.06.1960 г. №176;

- упрощенной формы бухгалтерского учета согласно Типовым рекомендациям, приведенным в приказе Минфина РФ от 21.12.1998 г. № 64н.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

НДС при упрощенной системе налогообложения. Учет входного НДС

При применении УСН п.2 ст. 346.11 НК РФ предусмотрена замена уплаты НДС уплатой единого налога. Исключением является НДС, что подлежит уплате при ввозе продукции и товаров на таможенную территорию России. Конечно, предприятие, что находится на упрощенном режиме, может выставлять по просьбе клиента счета-фактуры с выделенной в них суммой НДС, правда это создаст существенные проблемы для обоих сторон.

Во-первых, контрагент не сможет заявить вычет по такому документу.

Во-вторых, согласно п.5 ст.173 НК РФ, упрощенец обязан будет уплатить выставленный в счете-фактуре объем налога в бюджет. При этом предъявленный покупателю НДС увеличивает доходы компании, но списать в расходы его нельзя. В-третьих, упрощенец должен будет подать в контролирующий налоговый орган декларацию по налогу на добавленную стоимость. С 01.01.14 декларация по НДС должна подается только в электронном виде, в соответствии с абз.1 п.5 ст. 174 НК РФ. [goo_mid] Организации, что применяют УСН «доходы минус расходы» могут включать в расчет налоговой базы входной НДС по приобретенной продукции, работам и услугам. При этом в налоговой базе НДС отражается в стоимости приобретенных предприятием нематериальных активов и основных средств или же по определенной статье расходов при покупке продукции (работ или услуг), и других материальных ценностей.

Списание входного НДС на расходы производится на дату признания затрат на приобретение имущества.

Если налог на добавленную стоимость был уплачен по товарам, что предназначены для последующей перепродажи, то списание происходит по мере их реализации.

Объемы входного НДС, что были учтены по отдельной статье расходов, отображаются в затратах в том случае, если налог был полностью оплачен поставщику, а стоимость приобретенных товаров (работ или услуг), к которым относится данная сумма НДС, была списана в затраты.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Простая форма учета (без регистров бухучета)

Эта форма подходит малым компаниям, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производства продукции и работ, связанного с большими затратами материальных ресурсов.

В этом случае «упрощенцы» могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1 (приложение 1 к Типовым рекомендациям, утв. приказом Минфина РФ от 02.07.2010 г. №66н).

Книга (форма №К-1) является регистром аналитического и синтетического учета. Как правило, Книга ведется в виде ведомости и открывается на месяц (при необходимости используются вкладные листы для учета операций по счетам).

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

Выявленный финансовый результат отражается в Книге отдельной строкой.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников. И после подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

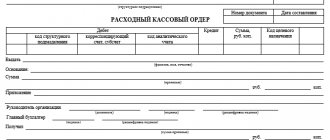

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Как упростить учет у «упрощенцев»?

Упрощенный способом могут вести бухучет «малыши» (субъекты малого предпринимательства, применяющие УСН).

Однако ситуация меняется, если «малыши» подлежат обязательному аудиту. В этом случае компании сталкиваются с необходимостью обеспечить ведение бухгалтерского учета в полном объеме.

Упрощенный способ могут также применять , получившие статус участников проекта «Сколково» и некоммерческие организации (п.4 и п.5 cn.6 Закона №402-ФЗ).

Если «упрощенец» является «малышом» либо НКО или участником «Сколково» и не подлежит обязательному аудиту, то можно применять упрощенные способы учета и формировать бухгалтерскую (финансовую) отчетность по специальным (сокращенным) формам.

В чем заключается суть ведения упрощенного бухучета?

Важно! Упрощенный бухучет может вестись:

?по простой форме бухгалтерского учета (то есть без использования регистров бухгалтерского учета имущества малого предприятия);?по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия (п.21 приказа Минфина РФ от 21.12.1998 г. №64н).

Вкратце рассмотрим суть двух упрощенных способов ведения учета.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Итоги

Все упрощенцы, независимо от выбранного объекта налогообложения, заполняют I раздел КУДИР. Заполнение других разделов КУДИР обусловлено тем, какой объект налогообложения, «доходы» или «доходы минус расходы», применяет плательщик упрощенного налога. Для упрощенцев с объектом налогообложения «доходы» с 01.01.2018 КУДИР дополнена еще одним разделом, в котором отражаются уплаченные суммы торгового сбора.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 22.10.2012 N 135н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерская отчетность организации на УСН в 2021 году: формы документов

Календарь бухгалтера ООО на УСН на 2021 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/[email protected] Место сдачи — ФНС и Росстат.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Нулевая отчетность при упрощенном режиме

Если по каким-нибудь причинам на предприятии не велась (или не успела начаться после регистрации) хозяйственная деятельность, в контролирующий орган в обязательном порядке предоставляется нулевая отчетность. Для предприятий на УСН такой отчетностью является нулевая декларация по единому налогу. В ней следует указать объект налогообложения, а также сведения об ООО или ИП.

Данный документ подается один раз в год, согласно утвержденным законодательством срокам. Если предприятие приняло решение об окончании своей деятельности, то нулевая налоговая отчетность предоставляется за неполный год.

Нулевая отчетность подается и тогда, когда в организации отсутствуют сотрудники. В такой ситуации в налоговую инспекцию представляются отчеты с прочерками по форме 2-НДФЛ, а в Пенсионный фонд и соцстрах – по формам РСФ-1 и ФСС-4.

Можно ли нанимать бухгалтера

При желании ИП на УСН вправе нанять бухгалтера для профессионального ведения учета. Здесь есть несколько вариантов:

- Прием на работу штатного специалиста. Такое решение подойдет для ИП со сложной финансовой отчетностью или планирующего нанимать персонал. Предпринимателю придется выплачивать зарплату бухгалтеру каждый месяц, а также взносы за него в ПФР, ФСС, оплачивать декретные, больничные. Нужно обустроить рабочее место для специалиста, приобрести мебель и оргтехнику, обеспечить интернет-соединение, установить программы бухучета и сдачи отчетности;

- Сотрудничество с приходящим бухгалтером. Такие сотрудники часто работают по совместительству, им проще выплачивать зарплату без взносов в фонды.

- Удаленный бухгалтер — сотруднику не требуется рабочее место, у него имеется собственный компьютер с установленным бухгалтерским софтом и правовыми системами. Стоимость услуг такого бухгалтера ниже, чем штатного.

- Аутсорсинг бухгалтерских услуг — профильные компании заключают с ИП договор, предоставляя гарантии и полное сопровождение. В таких организациях обычно работают опытные и высококвалифицированные специалисты.

Для начинающего ИП, не имеющего навыков ведения бухучета, либо для ТСЖ услуги профессионала являются лучшим вариантом.

Особенности оформления налоговой декларации

Налоговую декларацию обязаны заполнять все плательщики упрощённой системы. Организации сдают отчёт по месту нахождения. Предприниматели отправляют отчёт в налоговые органы по месту своей регистрации, независимо от того, в какой местности они работают. Согласно законодательству декларация представляется за налоговый период. Бланк декларации можно скачать здесь.

Таким образом, декларация сдаётся:

- до 31 марта следующего за отчётным для налогоплательщиков года, которые являются юридическими лицами;

- до 30 апреля — для ИП.

При завершении предпринимательской деятельности декларация сдаётся до 25 числа последнего месяца после закрытия.

Организации и ИП в обязательном порядке должны направлять декларацию в налоговые органы

Заполняя декларацию, стоит вспомнить следующие моменты:

- Документ заполняется либо на компьютере, либо чернилами синего или чёрного цвета прописными печатными символами.

- Если листы документа не содержат записей, то в состав декларации они не включаются.

- Суммы, используемые для расчёта показателей, нужно округлять до целых рублей по арифметическим правилам. При вычислениях значений некоторых строк (например, Стр. 140, 141, 142, 143 и другие) используется округление в меньшую сторону.

- Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («—»).

- Документ нужно не сшивать, а соединить канцелярской скрепкой.

- Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: титульный лист, разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: титульный лист, разделы 1.2 и 2.2.

- Раздел 3 заполняется только тогда, когда ИП или организация в течение отчётного года получала целевые поступления, финансирования и т. д.

- Обязательно необходимо заполнять строки с авансовыми платежами. В отличие от предыдущих форм, в декларации за 2021 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определённые отчётные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

- Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, а также иметь указание на дату заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Декларация сдаётся с нулевыми показателями, если:

- За отчётный период отсутствовал какой-либо доход.

- Предприниматель только зарегистрировался и не приступил к деятельности, приносящей прибыль.

- Окончился сезон в работе предпринимателя (возможен при уточнении в документах, что вид деятельности предусматривает сезонность).

Видео: особенности заполнения нулевой декларации

Нюансы составления уточнённой декларации

Согласно Налоговому кодексу нашей страны налогоплательщик, в случае выявления ошибки, вправе подать уточнённую декларацию за тот период, в котором была совершена ошибка. Образец нулевой декларации здесь.

Алгоритм подачи уточнённой декларации следующий:

- Найти ошибку и определить период, к которому она относится.

- Высчитать сумму недоимки, рассчитать пени и перечислить эти суммы в бюджет.

- Для составления уточнённой декларации по УСН используется та форма документа, которая действовала в периоде ошибки. Если в 2017 году ошибка найдена в расчёте за 2021 год, то и форма для уточнённой декларации должна быть за 2021 год. На титульном листе декларации в специальном поле указывается порядковый номер уточняющего документа.

- Указать правильные данные (заполнить декларацию заново).

- Составить сопроводительное письмо к уточнённой декларации.

Если в результате допущенной в документе ошибки произошла переплата налога, налогоплательщик может не подавать уточнённую декларацию.

В сопроводительном письме должно быть объяснение, по какой причине представляется уточнённая декларация

В сопроводительном письме фиксируются следующие реквизиты:

- наименование органа, в который предоставляется уточнённая информация;

- реквизиты организации налогоплательщика (наименование, ИНН, адрес, телефон);

- исходящий номер письма и его дата;

- подпись главного бухгалтера и директора организации; печать, если она у фирмы есть.

Письмо должно содержать данные такого рода:

- за какой период и по какому налогу предоставляется уточнённая декларация;

- в чём именно заключается обнаруженная бухгалтером ошибка, повлёкшая за собой необходимость представления уточнённой декларации;

- что именно изменилось — желательно указать не только новые, но и старые значения изменяющихся показателей;

- сумма налога и пени к уплате с указанием реквизитов платежек на их оплату;

- сумма переплаты по налогу — при желании возвратить или зачесть излишне уплаченный налог указать номер и дату заявления на возврат или зачёт налога.

За нарушение сроков представления налоговой декларации, в т. ч. если отчётный документ вообще не был представлен, к налогоплательщику применяются административные взыскания. Величина штрафа зависит от того, был ли уплачен налог. Если уплата налога состоялась, то штраф составит 1 тыс. руб. В том случае, если налог не уплачивался и декларация не предоставлялась, штраф составит 5% от суммы налога за каждый месяц, но не больше 30% от общей суммы налога.

Таблица: примеры расчёта налогов

| Размер налоговой ставки | Как высчитывается налог |

| Ставка в 6% | В расчёт принимается только доходная часть деятельности. Например, налогоплательщик получил доход в размере 700 тыс. руб. Тогда расчёт суммы налога будет выглядеть следующим образом: налог = 700 тыс. руб. * 0,06 = 42 тыс. руб. |

| Ставка в 15% | В расчёт берутся не только доходы, но и расходы. Например, расходы налогоплательщика составили 400 тыс. р. при доходах в 700 тыс. руб. Формула расчёта будет следующей: налог = (700 — 400) * 0,15 = 45 тыс. руб. |

Какие расходы нельзя признать

Несмотря на то, что перечень принимаемых затрат, поименованный в ст. 346.16, включает все основные издержки, которые возникают при ведении предпринимательской деятельности, некоторые платежи принять к учету будет нельзя:

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Минфин в своих разъяснениях подчеркивает, что перечень принимаемых затрат при УСН является закрытым. Иные затраты учесть не получится (Письмо от 23.03.2017 № 03-11-11/16982).