Юридические лица обязаны соблюдать ведение кассовой дисциплины.

Для этого требуется заполнение документации по приходу и расходу наличных средств в кассу организации.

Расходный кассовый ордер является документом первичной учетной документации, по нему осуществляется выдача денег, в том числе и заработной платы.

Порядок заполнения РКО строго регламентирован, неточности в соблюдении норм влекут за собой санкции со стороны проверяющих органов.

Как лучше РКО — в Word или другом формате

Бланк расходного кассового ордера может быть представлен в 2 основных форматах — Word и Excel. Каждый из них имеет свои преимущества и недостатки.

Word-документы открываются в большем количестве программ — в распространенных операционных системах (Windows, Linux, MacOS), как правило, всегда есть предустановленное ПО, способное работать с файлами соответствующего формата.

С Excel-файлами корректно работает относительно немного решений — Microsoft Excel, Open Office Calc и их аналоги, включая «облачные» виды ПО. Как правило, в современных ОС по умолчанию они не установлены.

Если вы решили расходного кассового ордера в формате Excel, то в вашем распоряжении окажется более универсальный файл. Например, когда он создан в одной версии Microsoft Excel, то без проблем распознается в любых других, а в большинстве случаев также и в сторонних программах. В то время как Word-файлы в силу особенностей их структуры не всегда корректно распознаются в программах, отличающихся от тех, в которых были созданы.

Еще один аргумент за то, чтобы РКО в Excel заключается в удобстве его заполнения на компьютере. Структура файлов данного типа такова, что бухгалтеру труднее ошибиться с заполнением нужных данных на ПК, так как ячейки для ввода информации выделены. При заполнении Word-документа есть вероятность по ошибке затронуть иные элементы форматирования документа, вследствие чего его структура может быть нарушена.

Как именно выплачивается зарплата

При окончательной выплате вознаграждения сотруднику должен выдаваться расчетный лист (его иногда называют «портянкой»). Этот документ имеет силу локального акта, в нем фиксируются:

- составные части зарплаты (из чего именно получилась сумма – оклад, премия, надбавки, компенсации и т.д.);

- сведения об удержаниях (взносы в профсоюз, налоги, штрафы и т.д.);сумма, освобожденная от уплаты налога;

- данные о сумме, уже выплаченной (аванс) и подлежащей выплате.

Расчетный лист должен выдаваться не реже 1 раза в месяц и не позже даты окончательного расчета.

Если день выдачи окончательной зарплаты приходится на выходной, деньги должны быть выданы на руки получателю или перечислены на счет накануне этого дня, а не позже, как иногда практикуется.

Если сотрудник уходит в отпуск, то ему должны выдать и зарплату за этот период (т.н. «отпускные»), и расчетный листок за три дня до ухода.

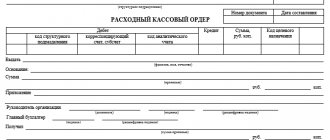

Какой унифицированной форме должен соответствовать бланк РКО

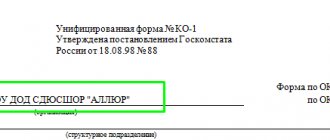

В соответствии с положениями указания Банка России от 11.03.2014 № 3210-У российские организации обязаны использовать в качестве бланка РКО унифицированную форму КО-2 (соответствующую номеру 0310002 по ОКУД). Данная форма утверждена постановлением Госкомстатата РФ от 18.08.1998 № 88.

Подробнее о законодательных требованиях к первичным документам читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 действуют новые правила ведения кассовых операций, ознакомиться с которыми вы можете здесь.

Экспертное мнение по вопросу порядка выплаты зарплаты (письмо Роструда № ПГ/6310-6-1от 20.06.2014)

Посредством указанного документа Федеральной службы по труду и занятости сообщается следующее. ТК РФ не регламентирует определенные сроки и размеры авансов по причитающимся работникам выплат за работу. В общем случае заработок работникам выплачивают, как того требует с ч. 6 ст. 136 ТК РФ, каждые полмесяца, но никак не реже (ФЗ № 272 от 03.07.2016). Отмечается также, что можно производить выплаты чаще названого интервала.

Конкретный день (датировка) выплаты определяется трудовым, коллективным соглашением либо правилами распорядка, действующего в организации. Отдельные сроки могут устанавливаться лишь для некоторых категорий работников (сообразно ч. 7 ст. 136 ТК РФ).

В перечисленных правовых документах могут устанавливаться и прописываться различные датировки по выплатам заработка отдельно для каждого подразделения (отдела). ТК РФ делать это не запрещает. Так, к примеру, как обозначено в письме, работникам одного отдела можно назначить выдачу зарплаты ежемесячно 5 и 20 числа, а другого отдела -— 7 и 22.

Настоящее письмо завизировано Заместителем начальника Управления Роструда Л.Н. Гузановой.

Как РКО бесплатно

Скачать расходный кассовый ордер по форме КО-2, то есть полностью соответствующий по своей структуре требованиям законодательства, вы сможете на нашем сайте по ссылке ниже:

ОБРАТИТЕ ВНИМАНИЕ! Важно не только скачать РКО актуальной формы в одном из представленных форматов, но и удостовериться, что файл не имеет атрибута «только для чтения» (иначе редактировать на ПК его не получится). Для этого нужно найти его на диске, щелкнуть по нему правой кнопкой мыши, выбрать «Свойства» и снять при необходимости галочку напротив соответствующего атрибута.

Скачать расходный кассовый ордер — это еще полдела, возникнет следующая задача — корректно заполнить его. Рассмотрим ключевые моменты данной процедуры.

Особенности заполнения РКО

- Составлять расходник нужно до выдачи наличности из кассы – подготавливать его заранее и использовать при необходимости нельзя.

- Если средства выдаются из кассы на основании доверенности, это обязательно прописывается в ордере.

- Оформить ордер по расходу можно только в одном экземпляре. При этом, в документе не должно быть помарок и исправлений.

- Ордер должен быть сформирован на основе оправдательной документации.

- Штамп на ордере ставить не обязательно.

- Ордер, сформированный для инкассации или для вознаграждения сотрудника, руководством организации не заверяется.

Нужно ли распечатать бланк расходного кассового ордера КО-2

Заполнение РКО может осуществляться как на компьютере — с последующей распечаткой, так и вручную — с использованием уже распечатанного бланка (п. 4.7 указаний № 3210-У). Также могут быть задействованы автоматизированные решения — в этом случае распечатка РКО необязательна (файлы ордеров сохраняются в памяти соответствующих программ и подписываются с помощью ЭЦП). Правда, в последнем случае организации придется покупать электронные подписи для всех лиц, которые должны ставить подпись на этих документах: руководителю, главбуху, кассиру, а также остальным сотрудникам (в том числе подотчетникам).

Заполненный образец РКО может выглядеть так, вы можете скачать его по ссылке ниже:

Данный заполненный образец расходного кассового ордера может быть использован как образец для кассира вашей организации.

На что следует обратить особое внимание, заполняя бланк расходного кассового ордера:

- в графе «Код ОКПО» необходимо указать данные, соответствующие тем, что содержатся в реестрах государственной статистики;

- если предприятие не имеет структурных подразделений, то в соответствующей графе формы нужно ставить прочерк;

- в графе «Номер документа» следует фиксировать номер РКО по порядку, как правило, исчисление начинается с 1 января каждого года;

- сумму в табличной части формы можно указывать в рублях и копейках через запятую или дефис (например, 200,75 или 200-75);

- в пункт «Код целевого назначения» данные вносятся, только если организация на практике задействует систему кодов, по которым определяется расход и приход денежных средств;

- в пункте «Сумма», что располагается ниже таблицы, следует указывать сумму денежных средств, выдаваемых по РКО, в рублях — прописью с заглавной буквы первое слово, в копейках — цифрами;

- в графе «Основания» нужно указать содержание хозяйственной операции

- в графе «Приложение» приводятся сведения о документе, который является основанием для проведения кассовой операции (например, это может быть платежная ведомость — при выдаче зарплаты наличными) с указанием номера и даты его составления.

Подробнее о заполнении платежной ведомости читайте в статье «Образец заполнения расчетно-платежной ведомости Т 49».

Если РКО заполняет ИП, не нанимающий кассиров, то в графе «Выдал» должны быть его данные. Если ИП не нанимает бухгалтера, на РКО должна стоять только его подпись как руководителя организации.

Рекомендации к заполнению

При заполнении ордера на расход необходимо руководствоваться следующими правилами:

- В строке «код ОКПО» указывают код, который организации получила при прохождении регистрации.

- Если деньги выдаются из кассы филиала, указывается его код, если средства выдаются из кассы головного офиса – ставится прочерк.

- В поле «номер документа» прописывается порядковый номер ордера.

- Обязательно должна быть указана дата составления ордера, которая должна совпадать с датой выдачи средств.

- В строчках «кредит» и «дебит» указываются соответствующие номера счетов бух. учета. Если компания находится на упрощенке, он может не заполнять данные разделы.

- Сумма прописывается и прописью, и цифрами. При указании суммы цифрами копейки пишутся через запятую.

- В поле «выдать» пишутся инициалы человека, получающего наличность.

- В графе «основание» указывается содержание операции (на что выдаются средства).

- В строчке «приложение» указываются реквизиты первичных документов, прилагаемых к расходнику.

- Поле «получил» заполняется непосредственным получателем наличности. Он пишет, какую сумму он получил, дату получения и подкрепляет это своей подписью.

Нововведения в порядке оформления РКО 2021 — 2021 годов

К счастью, изменений в порядке заполнения РКО в 2021 — 2021 годах не было. Они были раньше. Так, 19.08.2017 вступило в силу указание ЦБ РФ от 19.06.2017 № 4416-у, которое внесло ряд изменений в порядок заполнения и выдачи расходных кассовых ордеров:

- Кассир вправе составить в конце рабочего дня один РКО на всю сумму, выданную за день из кассы, но при условии, что на выданные деньги есть фискальные документы онлайн-кассы.

- Кассир обязан проверить, есть ли подписи главбуха и бухгалтера или директора на РКО, однако подписи отныне сверяют с образцами, только если документ составили на бумаге.

- Если РКО оформлен в электронном виде, то получатель денег вправе поставить на документе свою электронную подпись.

- Выдать деньги под отчет можно по приказу директора, заявление от подотчетника теперь просить не обязательно. Однако выбранный порядок выдачи средств (по заявлению или приказу) следует закрепить в Положении о расчетах с подотчетными лицами.

- Задолженность сотрудника по полученному ранее авансу больше не является причиной для отказа в новой выдаче подотчетных средств.

Подробнее о всех изменениях в порядке выдачи под отчет читайте здесь.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы оформляете кассовые операции. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Когда можно обойтись без ведомости, а когда — нельзя

Если зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомостип. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

- лишним доказательством того, что невыдача зарплаты в установленный срок произошла не по вине работодателя. Напомним: за нарушение срока выплаты зарплаты предусмотрены административный штрафч. 1 ст. 5.27 КоАП РФ и выплата работнику компенсации за каждый день задержкист. 236 ТК РФ.

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его виныст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

- основанием для проводки по дебету счета 70 и кредиту счета 76, субсчет «Расчеты по депонированным суммам»;

- обоснованием того, что НДФЛ с зарплаты уплачен вовремя, а не досрочно.

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплатыпп. 4, 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюджетПисьма ФНС от 29.09.2014 № БС-4-11/[email protected], от 25.07.2014 № БС-4-11/[email protected], так как уплата налога за счет средств налогового агента запрещенап. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

***

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

- Кому не надо применять ККТ в 2021 году, № 16 Разбираемся с оформлением онлайн-чеков, № 16 Отвечаем на «чековые» вопросы, № 16

- Изучаем новые поправки в Закон о ККТ, № 13

- Маркировка товара в кассовых чеках, № 1

2018 г.

- ККТ-проверки: быть или не быть, № 7

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Пробивать ли чек?, № 17

- Изучаем поправки об онлайн-кассах, № 14

- Отвечаем на «кассовые» вопросы, № 13

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10 Не применили ККТ: как избежать штрафа, № 10

2017 г.

- Чеки ККТ на товар в обменной таре, № 24

- Когда нужны чеки «возврат прихода», № 22 НДС с межценовой разницы в чеках ККТ, № 22 Признак способа расчета в кассовом чеке, № 22

- Отвечаем вмененщикам на ККТ-вопросы, № 15

- Как сэкономить на онлайн-кассе, № 13

- Онлайн-кассы в интернет-магазинах, № 11

- Как начать работу с онлайн-ККТ, № 1 Цена ККТ-нарушений, № 1 Этапы перехода на онлайн-ККТ, № 1

Итоги

Расходный кассовый ордер заполняется при выдаче денежных средств из кассы. Правила его заполнения строго регламентированы и регулируются по большей части указанием № 3210-У. В 2021 году заполнять РКО нужно по хорошо всем знакомым правилам.

Источники:

- указания Банка России от 11.03.2014 № 3210-У

- постановление Госкомстатата РФ от 18.08.1998 № 88

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ошибки при заполнении платежной ведомости Т-53

Неправильное составление платежного документа для выдачи денег из кассы -— распространенная ошибка многих бухгалтеров. Ведомость предназначена исключительно для соцвыплат и выдачи зарплаты. Иное (командировочные, оплачивание аренды и т. п.) в ней не прописывается. Данные суммы выдаются по РВО.

Ошибкой является также выплата заработка по ведомости иностранным (временно пребывающим в РФ) работникам либо гражданам, работавшим по договорам ГПХ. Названой категории работников заработанные деньги следует отчислять на счет в банке.

К сведению, регулярная выдача денег по ведомости работникам, заключившим соглашение ГПХ, может послужить предлогом к трансформации данного вида договора в трудовой. Тогда необходимо будет доначислять общеобязательные страховые взносы (ОПС, ОМС, ФСС). Основание -— ФЗ №173 от 17.12.2001.

Может ли работодатель отказать в выдаче зарплаты в наличной форме

Работодатель обязан исправно платить зарплату своим сотрудникам. При этом он сам решает в какой форме — наличной или безналичной — это делать. Работник может попросить изменить форму оплаты, но работодатель не обязан с этим соглашаться.

Судебная практика показывает, что в большинстве случаев суды не удовлетворяют требования работников по переходу на наличный расчет. Основная причина — сотрудник изначально при трудоустройстве подписывает заявление о перечислении зарплаты на банковский счет. Или это сразу оговаривается в трудовом или коллективном договоре.

При этом, если сотрудник не подписывал заявление о перечислении зарплаты в банк, и такой порядок не закреплен в трудовом или коллективном договоре, отказать ему в выдаче зарплаты наличкой работодатель не может. По сути, без этих документов у компании даже не было права на открытие зарплатного счета.

Компания может отказать работникам в выдаче зарплаты наличкой, если было принято решение о ликвидации кассы. То есть компания пользуется только безналичными средствами.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» на день выплаты заработной платы означает, что задолженность по заработной плате перед Гордеевым Н.В. отсутствует.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата заработной платы осуществлялась 10 августа, поэтому конечная дата отчета должна быть 13 августа (11 и 12 августа — суббота и воскресенье), т. е. ближайший рабочий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

Выводы

Если заработная плата выдается персоналу наличными деньгами, то по факту выдачи обязательно составляется расходный кассовый ордер.

РКО выступает основанием для заполнения кассовой книги и отражения расходной операции в бухгалтерском учете.

Заполняет ордер бухгалтер после закрытия ведомости.

>> Cамоучитель-книга «Бухучет с Нуля» <<

Уникальная, авторская книга. Без сухих фраз и непонятных определений! Поймет даже начинающий бухгалтер!

60 уроков по бухучету, 60 задач с ответами, пример ведения бухучета

Каждой фирме, организации, или индивидуальному предпринимателю, у которого есть наемные работники, очень важно грамотно и правильно применять систему расчетов с персоналом. Одним из ключевых моментов в безошибочном ведении документооборота фирмы или ИП является правильное заполнение первичных документов, таких как платежные ведомости. И тема нашей сегодняшней публикации — платежная ведомость форма Т-53 . Мы расскажем своим читателям о том, как правильно заполнять этот документ, а внизу страницы размещена ссылка, позволяющая платежной ведомости бесплатно.

В Библиотеке штата Вирджиния график хранения государственных учреждений требует, чтобы формы начисления заработной платы сохранялись через 5 лет после окончания государственного финансового года. Формы и процессы супервизора. Общественная служба. Сотрудникам предоставляется 16 часов отпуска по месту службы в начале периода начисления.

Будет создан справочный билет, и представитель фонда заработной платы свяжется с вами для получения помощи. Запрос на специальную оплату преподавательского и административного факультета. В случае, если преподавательский и административный факультет выполняет услуги для Университета вне рамок своей обычной занятости на полный рабочий день, они могут иметь право на дополнительный специальный платеж. Заполненная форма подписывается всеми соответствующими сотрудниками и направляется в Отдел кадров для окончательного утверждения.

Бухгалтерские документы по выплате заработной платы

ВажноЕсли для исправления брака, допущенного по вине рабочих, требуются только их трудовые затраты, то акт не составляется и наряд на исправление брака не выписывается, но работы принимаются лишь после его исправления. Если же брак исправляется другим работником, не являющимся виновником этого брака, то на такую работу выписывается обычный наряд, на котором ставится о. Простои не по вине рабочих оформляются листком учета простоев, в котором указываются время начала, окончания и длительности простоя, причины и виновники простоя и причитающаяся рабочим за простои сумма оплаты. Простои по вине рабочих не оплачиваются и документами не оформляются. Для получения пособия по временной нетрудоспособности работник обязан предъявить листок нетрудоспособности. Работник может быть переведен на другую работу в организации или в другую местность вместе с организацией. В этом случае оформляется приказ (распоряжение) о переводе работника на другую работу (форма N Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма N Т-5а), копии которых также передаются в бухгалтерию. При этом могут изменяться тарифные ставки, оклады и другие показатели, необходимые для расчета заработной платы. На основании такого приказа делаются соответствующие записи в лицевом счете (форма N Т-54 или Т-54а). При предоставлении отпуска необходимо оформление приказа о предоставлении отпуска по формам N Т-6 (Приложение 4) или Т-6а и составлении графика отпусков (форма N Т-7) (Приложение 5).

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО!

ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.