Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

Оформляем приказ на отпуск по уходу за ребенком до 1, 5 лет

- заявление, написанное работником;

- свидетельство о рождении ребенка, следует сделать копию документа и приложить к заявлению;

- справка из роддома по установленной форме;

- справка о том, что второй родитель не оформил отпуск и не получает ежемесячное пособие на ребенка.

При наличии этих документов кадровик оформляет приказ. Право на отпуск родитель ребенка получает либо со дня рождения ребенка, либо со дня окончания декрета. Как только ребенку исполнится 1,5 года, может быть оформлен отпуск по уходу за ребенком до 3 лет, но оплаты за него уже не предоставляется.

НДФЛ с отпускных в 2021 году: когда перечислять

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2021 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2020 года (п. 6 ст. 226 НК РФ).

Окончательный расчет при увольнении работника

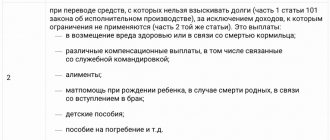

В том случае, если руководитель не произвел окончательный расчет в указанное время, он понесет административную ответственность. При этом гражданин должен получить не только компенсирующие выплаты, но и саму зарплату за время работы. За каждый день просрочки выплат руководитель уплачивает штраф в размере 1/300 ставки рефинансирования Центрального банка РФ. Кроме этого, если сумма окончательного расчета при выплате выходного пособия составит больше суммы трехкратного заработка работника, то с данного денежного довольствия должен будет уплачен НДФЛ в размере 13%. Налог также удерживается при выплате отпускных. Прощение беспроцентного займа: начисляем НДФЛ По правилам, действующим с 01.01.2016, при выдаче сотруднику беспроцентного займа начислять НДФЛ с образовавшейся у физлица матвыгоды от экономии на процентах нужно ежемесячно. Возникает вопрос: что делать с уже начисленными суммами налога в случае, когда заимодавец прощает заемщику всю сумму выданного займа. <

- Выходное пособие при сокращении: пример расчета, формула, ндфл

- Выходное пособие при увольнении по сокращению штатов

- Выходное пособие при сокращении, его размер и срок выплаты

- Выходное пособие при сокращении: расчет и выплата

- Выплаты при увольнении по сокращению штатов — порядок и сроки выплат

Выходное пособие при сокращении: пример расчета, формула, ндфл Теперь 541, 66 Х 30 = 16 249,8 рубля, где 30 – календарные дни. Цитата: У меня получилось 11 дней компенсации, верно? Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… #2019 12 августа 2013, 22:14 Помогите пож-та рассчитать компенсацию. Работник проработал с 04.02.13 по 15.08.13. У меня получилась компенсация за 10 дней. А вот как расчет сделать? (я вообще не бухгалтер,но эту работу надо сделать мне)з/п (я так понимаю в расчет берется та сумма что выдавалась на руки, а не оклад?) Как я поняла для расчета я не беру февраль и август (не полностью отработанные месяцы???)март — 1 302 430апрель — 1 389 600май — 1 296 600июнь — 1 371 000июль — 1 371 0006 730 630/6/29,7*12= 453 241 Правильно?И какие налоги с этой суммы я должна заплатить? надо ли с работника с этой суммы удерживать подоходный 12% и ФСЗН 1%? Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления…

Платежка по НДФЛ с отпускных

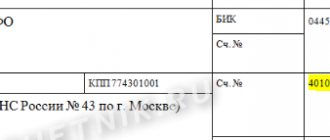

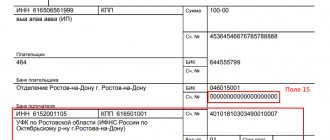

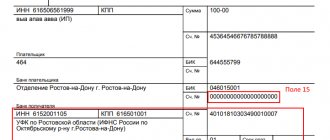

Как правильно заполнить платежное поручение по НДФЛ в 2021 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2021 года, то указывается МС.11.2020. Если в декабре, то — МС.12.2020. Образец заполнения платежки по НДФЛ в 2021 году представлен далее.

В 2021 году НДЛФ с отпускных перечисляйте на КБК 182 1 01 02010 01 1000 110. Также см. «Справочник КБК на 2021 год». Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Что это такое

На основании Положения Банка России от 22 июня 2012 года под назначением платежа понимаются реквизиты, указанные для трансфера финансовых средств. Платежное поручение может быть составлено и в электронном, и в бумажном виде. Но во всех случаях необходимые реквизиты, включая плательщика, получателя, банка отправителя и назначения платежа, должны быть заполнены.

Перевод безналичный платежей

Все платежные поручения могут быть разделены на три вида:

- переводы частным лицам;

- перечисление денег на свои собственные счета;

- оплата товаров или получение услуг индивидуальными предпринимателями или юридическими лицами.

Важно! Если при оформлении платежного поручения не будут указаны необходимые реквизиты правильно, банк может отклонить операцию до того момента, пока неточности не будут исправлены.

Платежное поручение на уплату ндфл с отпускных: образец на 2018 год

Заработная плата Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату.Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. Онлайн журнал для бухгалтера По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См.

Приказ о выплате компенсации за неиспользованный отпуск

Однако если часть дней была пропущена по болезни (и имеются больничные листы), то применяются уточняющая формула, берущая в расчет и этот параметр. Например, вместо 12 месяцев сотрудник фактически отработал 10 и 3 дня. Тогда вместо 12 следует подставлять 10+3.

Приказ можно оформлять как на стандартном листе А4, так и на специальном бланке организации. Суть последнего в том, что в верхней его части прописаны реквизиты компании, руководитель которой подписывает документ.

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики.

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

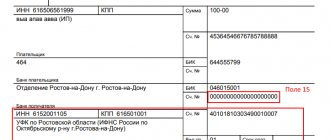

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

Как заполняются поля

Для каждого вида перевода есть свои правила заполнения графы.

Платежи за услуги

Если физическое лица переводит деньги в качестве оплаты за предоставление какой-либо услуги, то в платежке необходимо указывать следующую информацию:

- полное наименование полученной услуги, приобретенного товара или выполненных работ;

- номер договора, по которому были установлены правоотношения между покупателем и продавцом;

- период оказания работ или выполнения услуг;

- расчетный счет плательщика;

- если услуга была оказана в отношении определенного вида имущества, оно должно быть прописано в платежном поручении. Например, квартира, дом, земельный участок.

При погашении долга плательщика за прошлый период, указывается месяц, за который производятся перечисления.

Назначение платежа при оплате услуг

Перевод собственных средств

Если физ. лицо переводит деньги между своими личными счетами, то указывать цель перевода не требуется. Это необходимо в том случае, если человек отправляет деньги на свой счет, но в другом банке. В такой ситуации в поле необходимо написать «перевод собственных средств». Фраза может звучать по-другому, но ее смысл должен заключаться в том, что деньги не предназначены третьим лицам и не направлены на оплату какой-либо услуги.

Назначение платежа отпускные 2021

Ведь в бухучете начисленный налог будет признан расходом только в том месяце, в котором у работника начнется отпуск (п. 18 ПБУ 10/99). Подобная ситуация может сложиться и у фирм, которые платят налог на прибыль организаций ежеквартально, если месяц выплаты отпускных и сам отпуск приходятся на разные отчетные (налоговые) периоды. Привести бухгалтерский учет в соответствие с налоговым нужно следующими проводками. В месяце выплаты отпускных и начисления налогов и взносов: Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 77 — отражено отложенное налоговое обязательство. В том месяце, когда налог будет признан расходом и в бухгалтерском учете нужно сделать запись: Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль», — погашено отложенное налоговое обязательство. То же несоответствие двух систем учета может сложиться с пенсионными взносами и взносами на страхование от несчастных случаев и профзаболеваний. Усложняется эта ситуация еще и спором о том, когда учитывать эти платежи по обязательному страхованию при расчете налога на прибыль организаций (подробнее об этом в «НА», N 11, 2008, см. также Письма УМНС России по г. Москве от 30.06.2004 N 26-12/43524, от 27.01.2004 N 26-12/05495). Обратите внимание: в данной статье мы рассматриваем вариант, который чаще всего применяется на практике. То есть такой, когда пенсионные взносы учитываются в том периоде, в котором они начисляются. А взносы на «травматизм» — по мере уплаты.

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

Образец заявления о выплате компенсации за неиспользованный отпуск

Но, как правило, компенсация выдается именно во время увольнения. Тогда работник имеет право получить полный финансовый расчет за все оставшиеся неиспользованные дни отдыха. При этом ни один работодатель не может ему отказать – невыплата полного расчета является серьезным нарушением трудового законодательства. Общая сумма компенсации зависит от дневной тарифной ставки сотрудника, помноженной на количество неиспользованных дней отпуска.

Статья 126 Трудового кодекса Российской Федерации позволяет нам заменить денежной компенсацией ту часть ежегодного отпуска, которая превышает 28 календарных дней. Если ваш работник не использовал отпуск в течение двух или более лет, то заменить компенсацией можно только ту часть ежегодного отпуска, которая превышает 28 дней, или же любое количество дней из этой части.

Это интересно: Сколько на данный момент выплота малодая семья