Нюансы в оформлении командировочных

Закрыть Каждый год компания СКБ Контур проводит конкурс для предпринимателей «», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока. Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании. Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway Подписка на уведомления о новых статьях Подписаться Мне не интересно

Павел Тимохин 29 июля 2014 Процесс оформления командировочных подразумевает работу с несколькими документами.

Заполнение некоторых из них имеет свои особенности.

На что нужно обращать внимание? Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами. После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные). Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены.

Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма.

Назначение платежа при оплате суточных командировочных расходов

» Жилищное право В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Работнику, направленному в служебную командировку, полагаются следующие выплаты:

- возмещение понесенных в ходе командировки расходов (на проезд, на проживание и т.д.).

- суточные;

- оплата дней, проведенных в командировке;

На основании ему выдается аванс в сумме суточных, а также предстоящих командировочных расходов.

Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника. По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы. Так обобщенно выглядят расчеты с работником, направленным в служебную командировку.

Первая из них гарантирует сохранение средней зарплаты за отработанное в командировке время, вторая определяет виды расходов, подлежащие компенсированию:

- суммы, затраченные на наём жилья;

- другие расходы, произведённые по указанию или по согласованию с администрацией.

- суммы, затраченные на обеспечение других потребностей — суточные;

- затраченные на проезд к месту назначения денежные средства;

Проще всего эти выплаты разделить на три группы:

- Возмещение подтверждённых документально расходов.

- Суточные.

- Заработная плата.

Более детально вопросы командирования и оплаты связанных с этим затрат раскрывает утверждённое Постановлением Правительства №749 от 13.10.2008 Положение о командировании (далее — Постановление №749).

Возмещение расходов сотруднику без выдачи подотчет

Содержание Законодательство не содержит прямого запрета на компенсацию затрат работника в интересах организации. И в то же время не дает конкретных рекомендаций по оформлению данной операции.

При этом такого рода операции хотя бы раз возникали в каждой организации. В случае, если по конкретному вопросу ведения бухгалтерского учета (БУ) в федеральных стандартах не установлены способы ведения БУ, то организация сама разрабатывает соответствующий способ (п.

7.1 ПБУ 1/2008). Таким образом, Организации необходимо в Учетной политике прописать способ и порядок компенсации расходов работников, произведенных для нужд организации, включая утверждение документа, на основании которого будет производиться компенсация расходов работнику. На наш взгляд, использование счета 71 «Расчеты с подотчетными лицами» не уместно, так как счет предназначен для расчетов с работниками по суммам, выданным ему в под отчет (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

А подотчетных сумм в этой ситуации работнику не выдавалось. Для отражения расчетов с сотрудником по нашему мнению более корректным будет использование счета 73.03 «Расчеты по прочим операциям». Так как при покупке товара за собственные средства сотрудник действовал с разрешения и в интересах организации, необходимо документально подтвердить, что организация одобрила такую сделку (п.

1 ст. 183 ГК РФ). Такими документами могут быть:

- Заявление сотрудника о возмещении расходов, одобренное руководителем (резолюция на заявлении –»оплатить»).

- Приказ от имени руководителя о возмещении расходов сотруднику.

- Утвержденный отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.), в том числе в форме взятого за основу АО-1.

Средства, потраченные сотрудником на приобретение товаров или услуг для нужд организации и возмещаемые сотруднику организацией на основании подтверждающих документов

Как заполнить платежку на суточные

Несвоевременное перечисление подотчетных сумм может стать причиной срыва служебной командировки или иных нарушений.

- Неверно составленная платежка — это основание для налоговиков, чтобы выписать штраф. Почему? Некоторые сотрудники ФНС квалифицируют подотчет, перечисленный на карту, как заработную плату и требуют выплаченные деньги подвергать налогообложению (НДФЛ и страховые взносы).

Министерство финансов России с претензиями налоговиков кардинально не согласно, свою позицию чиновники представили в письме от 08.04.2010 № 03-04-06/3-65.

Однако, убедить налогового инспектора в правильности учета проще с правильно оформленными документами.

Содержание: Почти все о служебных командировках. оплата командировочных расходов на карточный счет работника. ЕСН, НДФЛ, взносы на ОПС, пени и штрафы. Поскольку организация представила авансовые отчеты на часть данных выплат и приходный кассовый ордер на возврат части неизрасходованного аванса, а также приказ директора, разрешающий выдачу денег под отчет из кассы и с расчетного счета на банковскую карту подотчетного лица, и, кроме того, так как платежные поручения на перечисление денежных сумм не содержали указания на то, что это заработная плата, суд пришел к выводу об отсутствии у налогового органа достаточных оснований для признания сумм, выданных обществом работнику, заработной платой работника.

Бюджетный учет Конечно, применение подобной схемы приведет к тому, что записи в бюджетном учете будут отличаться от тех, которые составляются при выплате аванса на командировочные расходы наличными деньгами. Если выдается аванс на командировку В соответствии с п.

Например, об учетной политике. Однако буквально на днях Минфин России совместно с Федеральным казначейством выработали однозначную позицию: перечислять командировочные на зарплатную карту можно, главное, чтобы порядок таких расчетов был должным образом оформлен (Письмо Минфина России N 02-03-10/37209, Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Правила перечисления командировочных на карту сотрудника.

Образец платежного поручения

» » » 10.09.2021 Работодатель обязан и вправе переводить командировочные суммы на зарплатную карту сотрудников.Однако такое условие должно быть оговорено документально.В настоящей статье разберемся, как правильно сделать перевод.Статья описывает типовые ситуации. Чтобы перевод на зарплатную карту считался законным, должны соблюдаться условия:

- В платежном поручении правильно указано назначение платежа.

- В договоре с банком оговорена возможность перечисления командировочных сумм на карточку. Когда такого пункта нет, все переводимые суммы относят к заработной плате, они подлежат обложению налогами.

- Ошибки и опечатки в платежках не допускаются.

Если условия соблюдены, ничто не мешает работодателю перечислить командировочные суммы работнику за банковскую карту.Если перевод не будет обозначен командировкой, придется платить подоходный налог.Либо банковская организация его совсем не пропустит, и командированное лицо останется без денег.Ряд действий для возможности перечисления командировочных средств на зарплатную карту:

- Оформляются нормативные акты, регулирующие командировки и выплаты по ним.

- согласие на контроль за состоянием счетом.

- Перед отправкой в командировку с обозначением данных:

- согласие на перечисление средств на карту;

- согласие на контроль за состоянием счетом.

- согласие на перечисление средств на карту;

- Каждый работник должен под подпись ознакомиться с актами.

Приказ должен содержать обязательную информацию:

- подпись руководителя;

- наименование компании;

- дата издания приказа;

- виза ознакомления с приказом самого сотрудника.

- период командировки;

- Ф.И.О., должность и структурное подразделение командируемого сотрудника;

После издания приказа и ознакомления с ним сотрудника организация перечисяет положенные командировочные суммы.Они должны выплачиваться до отъезда в командировку.

Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно!

Перечисляем деньги под отчет на банковскую карту сотрудника

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы).

Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах.

Согласно п. 6.3 , работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г. № 04-1-02/704).Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;с командировочными расходами;с компенсацией сотрудникам документально

Бесплатная юридическая помощь

/ / Платежка на карту сбербанка оплата хоз нужды Оформляем подотчетные деньги правильно Выдать подотчетные деньги сотруднику организации можно тремя способами:

- через личную банковскую карту сотрудника.

- через дебетовую карту, выданную ТОУФК для наличных расчетов;

- из кассы наличными деньгами;

Причем важно соблюдать целевое назначение подотчетных денежных средств: затраты на хозяйственные нужды учреждения, командировочные или представительские расходы.

ВАЖНО! Выдать подотчет на карту или наличными можно только сотруднику организации, с которым заключен трудовой и гражданско-правовой договор. Сроки, максимальная сумма и отчетный период должны быть установлены отдельным приказом руководителя.

Порядок оформления подотчета на карту сотрудника с расчетного счета:

- Сотрудник готовит письменное заявление, в котором указывает сумму, целевое назначение, обоснование и срок подотчета.

Внимание А опасно с какой позиции ? С точки зрения нарушения чего ? Ответить с цитированием

- 09-04-2015, 14:32:20 #4 Сообщение от nastasy Добрый день! Как бы Вы перечислили подотчет на зарплатную карту — сделали обычную платежку или через зарплатный проект, где в качестве кода перечисления нет «подотчет», а только «прочие выплаты других видов оплаты труда»? Со слов работника банка можно использовать этот код. У вас в зарплатных проектах есть код «подотчет»? Спасибо. Я перечисляю всегда только платежкой в подотчет, ставлю код 5, пишу в назначении что это выдача в подотчет. на мой взгляд, зарплатный проект — он все же зарплатный и реестры предназначены именно для перечисления зарплаты. в банке спрашивала про подотчет, сказали тоже что нужно платежкой. через кассу же в подотчет по ведомости не выдаем.

Разница хорошая.

Кстати, с 01.04.2015 в Сбере перечисление на карточку/счет физ.лица комиссия — 1%.

А до этого было просто как за обычную платежку — 30 руб.Я когда перечислила аренду физ.лицу, обалдела от суммы комиссии.О повышении тарифов выслали напоминалку, сами тарифы — на 15 листах.

Расходы по командировке

Содержание Прежде всего, необходимо составить приказ или распоряжение руководителя о направлении в командировку. До 8 января 2015 года при направлении работников в командировки работодатели были обязаны утверждать служебные задания и оформлять командировочные удостоврения.

Однако теперь это делать не нужно.

С указанной даты фактический срок пребывания работника в месте командирования определяется по проездным билетам, представляемым по возвращении из командировки. Если же работник направляется в командировку на личном транспорте, то фактический срок пребывания в месте командирования работник должен указать в служебной записке.

Заметим, что организациям, которые регулярно направляют сотрудников в служебные поездки, лучше подготовить локальный нормативный акт, например, положение о командировках.

В нем следует прописать все детали: размер суточных, величину компенсации расходов по командировке и т д.

Подобный документ может стать одним из решающих аргументов в пользу налогоплательщика при проверках или на суде.

В табеле учета рабочего времени (унифицированные формы №№ Т-12 и Т-13) рабочие дни, которые пришлись на время командировки, обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Если во время командировки работник трудился в свой выходной или в праздник, в табеле ставится код «РВ» или его аналог «03». В графе, отведенной для количества отработанных часов, указывается значение, заранее согласованное с работодателем. Если же договоренности о работе в выходной день не было, работодатель вправе не указывать в табеле количество часов и, как следствие, не оплачивать это время.

Об этом говорится в письме Минтруда России от 14.02.13 № 14-2-291. Возможна ситуация, когда в выходной день работник находился в пути, то есть либо ехал к месту командировки, либо возвращался обратно.

Нет полной ясности, нужно ли считать это время, как отработанное. По нашему мнению дорога, выпавшая на субботу, воскресенье или праздник — это ничто иное, как работа.

Назначение платежа при переводе денег на командировку

» Но безопаснее будет внести изменения в договор с обслуживающим банком о сохранении тарифов при перечислении подотчетных сумм на карты сотрудникам.

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях: — оплаты командировочных расходов; — компенсации документально подтвержденных расходов. Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами.

Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. Вопрос: Можно ли перечислять средства на командировочные расходы и хозяйственные расходы на лицевой зарплатный счет сотрудника?

Перечисление на карту заработной платы давно никого не удивляет.

Сегодня многие компании перечисляют на карту сотруднику и деньги под отчет. Работодатель обязан оплатить командировку и вправе переводить командировочные суммы на зарплатную карту сотрудников. В настоящей статье разберемся, как правильно сделать перевод.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:.

Это быстро и бесплатно! Чтобы перевод на зарплатную карту считался законным, должны соблюдаться условия:. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Если условия соблюдены, ничто не мешает работодателю перечислить командировочные суммы работнику за банковскую карту.

Порядок выдачи аванса на командировку.

Ряд действий для возможности перечисления командировочных средств на зарплатную карту:.

После издания приказа и ознакомления с ним сотрудника организация перечисяет положенные командировочные суммы.

Выводы

По представленной теме сделаем несколько основных выводов:

- Командировочные средства разрешено переводить на зарплатную карту сотрудника.

- Внутренние положения компании должны содержать порядок перечисления безналичных средств на команировку.

- Работник должен быть ознакомлен с внутренними положениями организации под подпись.

- Средства перечисляются работнику на основании приказа о командировки.

- Безналичный перевод осуществляется с

- мощью платежного поручения.

- Назначение платежа в платежке должно содержать информацию о компенсации командировочных расходов или выдаче средств под отчет. Иначе с выплаченных средств придется платить налоги: НДФЛ и страховые взносы.

- Неправильно оформленная платежка грозит штрафными санкциями организации.

Назначение платежа при оплате суточных командировочных расходов

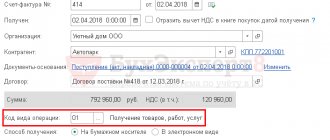

В шапке документа заполняются следующие реквизиты (рис.

2):

- Обязательство — выбирается из справочника Договоры или иные основания возникновения обязательств.

- Сотрудник — выбором из справочника Контрагенты указывается подотчетное лицо, на которое оформляется аванс;

Далее заполняется закладка Заявление:

- Назначение аванса — описывается цель выдачи аванса;

- Вводить денежные обязательства — в данном примере устанавливается;

- Сумма аванса в рублях — указывается выдаваемая сумма;

- Лицевой счет — указывается лицевой счет, по которому отражается в учете принятие денежного обязательства;

- Аванс выдан по: — срок выдачи аванса;

- Раздел лицевого счета — выбрать раздел лицевого счета, по которому учитывается принятое обязательство.

Рис.

Можно ли деньги на командировку переводить на зарплатную карту сотрудника Из этой статьи вы узнаете:

- Какие документы оформить, чтобы можно было свободно перечислять деньги на карточку.

- Можно ли деньги на командировку перечислять на зарплатные карты работников.

- Как подтвердить, что сотрудник потратил командировочные деньги по назначению.

Если у вас «упрощенка» с объектом «доходы». ->

- Заявка на кассовый расход;

- Платежное поручение.

Рис. 4. Денежные средства для оплаты командировочных расходов перечисляются учреждением на специальный зарплатный счет.

К документу перечисления (Заявке на кассовый расход или Платежному поручению) прилагается реестр сотрудников с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет.

[/info] 2.2.

- вид осуществляемого платежа – предварительная оплата; за уже выполненную работу, оказанную услугу или поставленную продукцию или товар; авансовый платёж или окончательный расчёт; доплата к ранее перечисленному платежу и др.

- При заполнении наименования товара, работ или услуг — можно сделать как полный перечень товаров, работ или услуг, так и обобщённое название (информационные услуги, услуги по перевозке товара, работы по монтажу, бытовая или оргтехника; коммунальные платежи, зарплата, и т.д.).

Какие могут быть последствия при неправильном оформлении

Если в процессе оформления назначения платежного поручения были допущены ошибки, события могут развиваться по 2 сценариям:

- Банк попросту откажется принять такую платежку, поскольку в некоторых банковских учреждениях утверждены конкретные примеры форм назначения платежей. В таком случае следует уточнить в сотрудников банка, как правильно указать назначение платежа подотчет.

- Налоговая инспекция может воспринять денежные средства, перечисленные по назначению платежа подотчетному лицу, как заработную плату. В связи с этим налоговые сотрудники могут потребовать удержать из перечисленной суммы НДФЛ. В свою очередь фонды могут затребовать уплатить взносы на социальное страхование.

Но если сотрудник не использовал подотчетные средства, он обязан их вернуть.

Командировочные на зарплатную карту

Содержание Из этой статьи вы узнаете:

- Можно ли деньги на командировку перечислять на зарплатные карты работников.

- Какие документы оформить, чтобы можно было свободно перечислять деньги на карточку.

- Как подтвердить, что сотрудник потратил командировочные деньги по назначению.

Если у вас «упрощенка» с объектом «доходы».

Данная статья будет интересна всем работодателям, отправляющим своих сотрудников в командировку, в том числе и вам. Чаще всего работодатели, отправляя своих сотрудников в командировку, выдают им наличные деньги на питание, проживание и прочие расходы. При этом оформляется расходный кассовый ордер на определенную сумму.

Однако не всем это удобно. Сейчас все больше фирм, перечисляющих зарплату на карточки. И денег в кассе может просто не быть, потому что многие работают по безналичному расчету. Можно ли в таких случаях перечислять командировочные так же — непосредственно на зарплатную карту сотрудника?

Ответ на этот вопрос долго был не ясен. Потому как однозначного запрета на подобные действия в нормативных документах нет, но и разрешений тоже.

В такой ситуации бухгалтеры были вынуждены самостоятельно решать, как им быть, перечисляя деньги на зарплатную карту на свой страх и риск. Важное обстоятельство. Перечислять командировочные на зарплатные карты сотрудников можно после того, как такая процедура будет закреплена внутренним документом. Например, об учетной политике.

Однако буквально на днях Минфин России совместно с Федеральным казначейством выработали однозначную позицию: перечислять командировочные на зарплатную карту можно, главное, чтобы порядок таких расчетов был должным образом оформлен (Письмо Минфина России N 02-03-10/37209, Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013). Сразу отметим: несмотря на то, что это Письмо адресовано бюджетным учреждениям, его положения вполне можно распространить и на коммерческие фирмы. И мы предлагаем вам комментарий к этим разъяснениям.

Перечислять командировочные

Командировочные на карту сотрудника: правила перечисления, можно ли и как перечислить деньги на зарплатную карточку, назначение платежа в платежке

Главная > Бухучет > Денежные средства > Безналичные > Платежное поручение > Правила заполнения платежного поручения на зарплату – образец платежки для выплаты на карту работника 8 января 2021 Платежное поручение

- Для сотрудников бухгалтерии безналичная форма имеет много положительных моментов, сам процесс расчета с работниками является более облегченным.

- Для сотрудников данный вариант получения зарплаты является наиболее удобным, нет необходимости получения наличности в кассе компании.

- Трудовое законодательство обязывает выплачивать зарплату своим подчиненным не реже одного раза в пол месяца, как правило, 30 число — выплата аванса за текущий месяц, 15 число следующего месяца — итоговый расчет за месяц.

Перевод зарплаты трудящихся на их расчетные счета совершается при помощи платежного поручения. Следует запомнить, что день зачисления средств на счета подчиненных является днем выплаты вознаграждения за работу. Платежный документ для перевода заработной платы персоналу несложный в заполнении, но при направлении его в кредитное учреждение необходимо придерживаться требований:

- в поле «получатель платежа» фиксируются реквизиты банка, обозначенного в соглашении между банком и компанией, номер расчетного счета в соответствии с подписанным зарплатным проектом;

- в поле «назначение платежа» отражается период осуществления денежного перевода, к примеру, «перечисление аванса (заработной платы за первую половину месяца) за ноябрь 2021 года согласно ведомости №56 от 15 декабря 2021 года».

- в поле «сумма платежа»прописывается сумма, рассчитанная бухгалтерией для перечисления аванса или окончательного расчета по зарплате;

В качестве неукоснительного приложения к платежному поручению выступает реестр с указанием сумм по каждому сотруднику.

Платёжное поручение.

Пошаговая инструкция заполнения

Это номер формы унифицированного бланка, действительного на сегодняшний день. Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации.

Физлицам проставить номер может банк.

В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически. Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений).

Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами.

Суточные 700 на карту со счета назначение платежа

Важно! Обязательное условие — в поле назначение платежа платежного поручения должно содержать фразу – «командировочные нужды».

Назначение платежа в платежном поручении Чтобы правильно заполнить платежное поручение по перечислению сумм на командировку, требуется придерживаться алгоритма действий:

- назначение платежа обязательно прописывается как «подотчетные суммы на командировочные расходы»

- иметь реквизиты счета, на который будут переводиться средства, для контроля отправки денег на нужные реквизиты;

Именно правильное отображение назначения платежа позволит обезопасить компанию от претензий при проведении проверок.

Формулировать назначение платежа можно по-разному.

Внимание Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы?

В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки. Выплата суточных Размер суточных В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб.

в сутки ему не хватит. Содержание: С правилами и образцом заполнения платежных поручений ознакомьтесь в этой статье.

Проводки по перечислению денежных средств на карту сотрудника в подотчет Выдача подотчетных средств на карту сотрудника в бухучете фиксируется следующей проводкой: Дт 71 Кт 51 (52).

При возврате неиспользованных подотчетных средств наличными через кассу делается запись: Дт 50 Кт 71. При перечислении неиспользованного подотчета безналичным способом — с карты сотрудника на расчетный счет фирмы — вносится запись:

Образец заполнения платежного поручения в 2021 году

22 Код Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления.

Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» 24 Назначение платежа Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо.

Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов 60, 61 ИНН Пропишите в этих полях ИНН плательщика (60) и получателя (61) 102, 103 КПП Укажите КПП организации плательщика (102) и получателя (103) Блок полей 104–110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды 101 Статус плательщика Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов).